Donald Trump está declarando abiertamente una guerra comercial contra Canadá, México y China, imponiendo fuertes aranceles a todos los productos, lo que marca un cambio significativo con respecto a la primera guerra comercial de su primer mandato. Muchos medios de comunicación estadounidenses están calificando esta nueva guerra comercial como “la más tonta de la historia”, aunque Donald Trump cree que es necesaria para restablecer la posición de Estados Unidos en el escenario internacional. ¿Tiene sentido la nueva guerra comercial? ¿Es solo parte de una estrategia? ¿Quién y cuánto perderá debido a la política comercial agresiva de Estados Unidos?

Trump impone aranceles a Canadá, México y China

Aunque Trump ya había prometido desde hacía tiempo imponer enormes aranceles a las economías con las que Estados Unidos mantiene el mayor intercambio comercial, sus palabras no convencieron del todo a los mercados. Finalmente, el primer día de febrero, Trump firmó órdenes ejecutivas que imponen aranceles del 25% a todos los productos procedentes de Canadá y México, así como aranceles del 10% a todos los productos chinos. La única excepción son los productos energéticos procedentes de Canadá, para los que los aranceles serán de solo el 10% y no entrarán en vigor hasta el 18 de febrero, en lugar del 4 de febrero..

Consecuencias económicas. ¿Quiénes serán los más afectados por los aranceles de Trump?

Los aranceles de Trump afectarán a productos por valor de 1,3 billones de dólares, tres veces más que durante la primera guerra comercial de su primer mandato. En aquel entonces, los aranceles se dirigían a productos e industrias específicos. Esta vez, los aranceles son amplios, lo que plantea dudas sobre su justificación y sostenibilidad. Sin embargo, suponiendo que estos aranceles lleguen para quedarse, la economía estadounidense podría sufrir un golpe significativo. Las estimaciones muestran que el crecimiento económico en 2025 podría reducirse entre 0,7 y 1,6 puntos porcentuales. Para 2026, podría ser de más de 2 puntos porcentuales. Pero eso no es todo. El modelo de la Fed estima un impacto sustancial en la inflación, alrededor de 0,7 puntos porcentuales. En tal escenario, las probabilidades de nuevos recortes de las tipos de interés serían insignificantes, lo que, desde la perspectiva de las empresas, los ciudadanos y los inversores de Wall Street estadounidenses, suena mayoritariamente negativo.

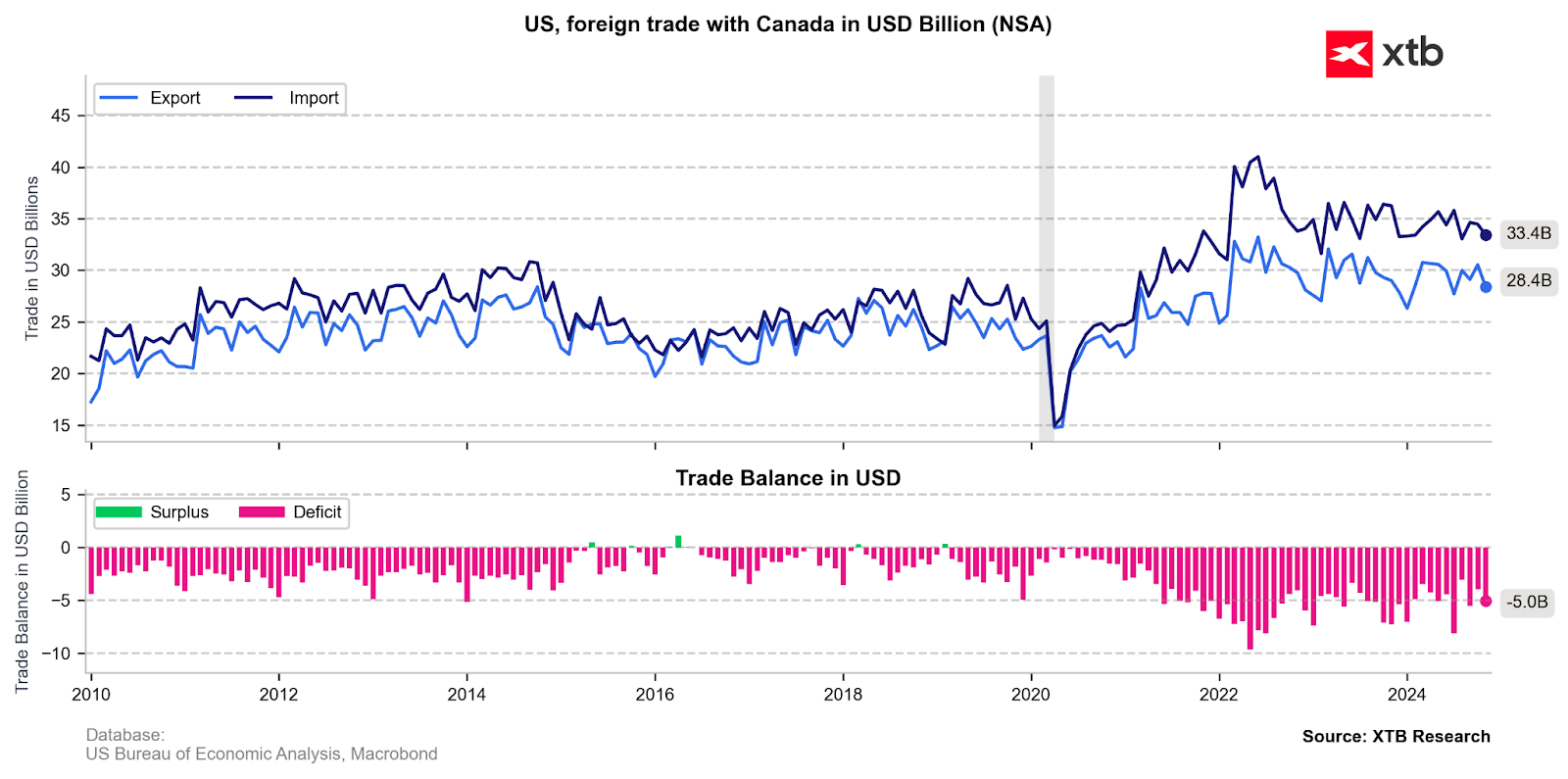

El propio Donald Trump admite que el impacto de los aranceles comerciales podría ser negativo para los ciudadanos estadounidenses, pero enfatiza el sacrificio necesario para lograr mejoras a largo plazo. Sin embargo, si los aranceles se implementan, las caídas en el PIB de Canadá y México son casi seguras, ya que dependen en gran medida del comercio con Estados Unidos. En México, hasta un 16% del PIB está vinculado al comercio estadounidense, mientras que en Canadá es de alrededor del 14%. Para China, este porcentaje supera ligeramente el 2%, por lo que el impacto en su economía no debería ser tan drástico como lo será para los países de América del Norte.

Es probable que haya una fuerte desaceleración del comercio en América del Norte, lo que también podría afectar negativamente a los países que suministran productos a Canadá y México. Por otro lado, Estados Unidos podría potencialmente buscar alternativas más baratas en otras regiones del mundo. Esto podría presentar una oportunidad para que los países asiáticos (aparte de China) aumenten sus exportaciones.

¿Qué sectores estarán bajo presión?

El sector automovilístico estadounidense está muy integrado. Antes de vender un coche, algunas piezas cruzan las fronteras varias veces. Por lo tanto, los aranceles de Trump a México y Canadá impondrían también aranceles a los fabricantes estadounidenses. Por supuesto, a Trump le gustaría devolver toda la producción a Estados Unidos, pero esto no es factible a corto plazo y supondría unos costes enormes. Las primeras estimaciones sugieren que el precio medio de los coches estadounidenses podría aumentar unos 3.000 dólares, lo que es significativo si tenemos en cuenta que el precio de un coche de este tipo ronda los 45.000-50.000 dólares. También cabe señalar que la inflación de los últimos años se ha visto muy influida por los cambios en el sector automovilístico.

También hay que prestar atención a los sectores de la electrónica y la confección. Echemos un vistazo a algunas empresas importantes. Apple, por ejemplo, fabrica la gran mayoría de sus productos en China, y lo mismo se aplica a Nike. Por supuesto, estos son solo dos ejemplos, pero es probable que muchas empresas trasladen el aumento de los costes a los consumidores. En definitiva, se estima que el hogar estadounidense medio pierde entre 2.500 y 3.000 dólares anuales debido a la escala actual de la guerra comercial. Si se aumentaran aún más los aranceles a China y se impusieran también a los países de la Unión Europea, estos costes serían sustancialmente mayores.

¿Tiene Europa motivos para preocuparse?

Europa ha caído en desgracia con Trump en muchas ocasiones, que ha presionado a Europa para que gaste más en defensa y no deje cuestiones como la guerra en Ucrania únicamente sobre los hombros de Estados Unidos. Trump también señala el gran déficit comercial con la UE, que teóricamente podría reducirse aumentando las compras de materias primas, principalmente gas natural licuado (GNL). Sin embargo, es muy probable que Trump quiera imponer al menos aranceles parciales a los productos europeos.

La situación con Europa, en concreto con la Unión Europea, es más complicada. Trump probablemente preferiría limitar los aranceles a sectores o países específicos. Seguramente consideraría imponer aranceles a los coches europeos, especialmente a los alemanes. Al mismo tiempo, Trump podría evitar imponer aranceles a todas las economías, con el objetivo de garantizar que la Unión Europea no imponga amplios aranceles de represalia a Estados Unidos. Se especula que los aranceles a Europa están previstos para principios de marzo.

Por otro lado, el propio Trump considera su imprevisibilidad como una de sus mayores virtudes. Por lo tanto, no debería sorprendernos si aprovecha el momento e impone aranceles a Europa la semana que viene, lo que podría provocar que el par EUR/USD caiga rápidamente por debajo de la paridad. También vale la pena señalar que el desequilibrio comercial entre Estados Unidos y Europa es mucho mayor que, por ejemplo, el desequilibrio comercial entre Estados Unidos y Canadá.

¿Cómo ha reaccionado el mercado?

El dólar estadounidense ha subido en promedio un 1% frente a la mayoría de las monedas del mundo. Se observaron movimientos más grandes en los pares dólar canadiense y peso mexicano. Las monedas europeas como el zloty polaco, el florín húngaro y la corona checa también se han depreciado significativamente. Ha habido caídas masivas en los índices bursátiles europeos, donde es difícil encontrar un mercado amplio que pierda menos del 1%. Los inversores europeos están preocupados por la posibilidad de que se impongan aranceles similares a los impuestos a Canadá y México a Europa o a economías específicas.

El miedo también es evidente en el mercado de criptomonedas, donde las caídas alcanzaron varios puntos porcentuales. Bitcoin ha vuelto a caer por debajo de los 100.000 dólares.

¿Se trata simplemente de una estrategia de negociación?

Los aranceles comerciales se introdujeron con el pretexto de abordar los problemas del tráfico de drogas y la inmigración ilegal a los EE. UU. Por lo tanto, existe una gran probabilidad de que los aranceles puedan ser impugnados por la Corte Suprema de los EE. UU. La estrategia probable en este caso sería imponer aranceles a productos o sectores específicos, lo que sería más fácil de justificar. Con la imposición de aranceles amplios, Trump pretende enviar un mensaje claro a sus socios de que el tiempo de las negociaciones prolongadas ha terminado y es necesario acelerar ciertos procesos.

A largo plazo, no se justifica ninguna guerra comercial y su continuación podría conducir a una desaceleración notable en todo el mundo. Incluso ahora, en el momento en que Trump ha tomado la decisión sobre los aranceles, no se sabe con certeza cómo funcionarán o si siquiera se implementarán. Las decisiones de Trump siguen siendo muy impredecibles y solo después de que los aranceles hayan estado en vigor durante varias semanas o meses se podrá evaluar el verdadero impacto en la economía o el consumidor medio.

Lo que se puede afirmar en este momento es que el mercado seguirá siendo muy volátil y se esperan más movimientos significativos. Negativo en el caso de que se impongan aranceles adicionales, pero también positivo si la situación se aclara y se determina que los aranceles no tendrán un fuerte impacto en la situación actual.

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Dólar hoy México: peso estable pese a menor consumo local y mayor tensión geopolítica

🔴ANÁLISIS INTRADAY DE MERCADOS (21.07.2026)

Claves del Día: Repuntan las acciones de semiconductores: ¿podrán mantenerse?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "