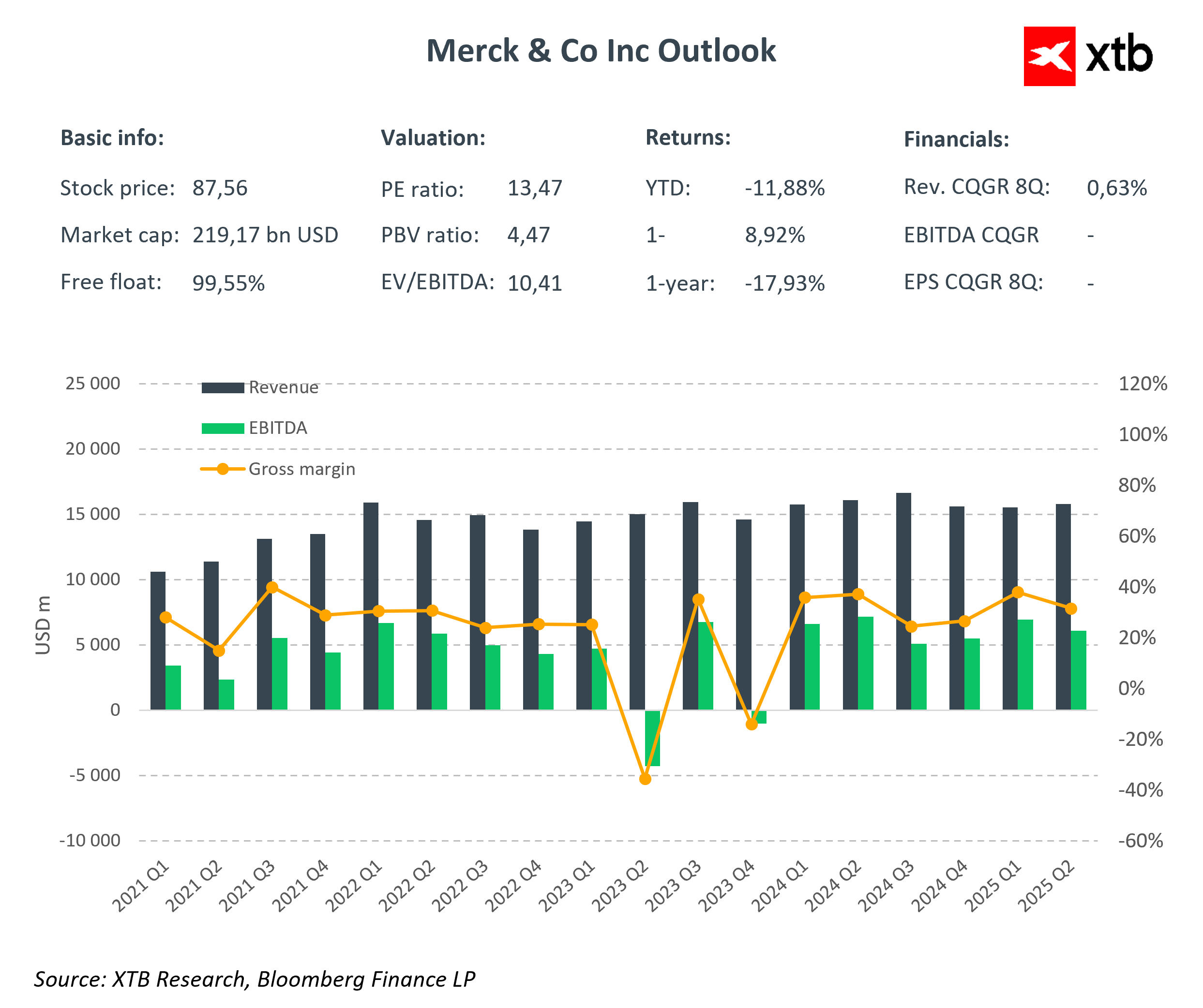

- Compania prezintă stabilitate financiară și eficiență operațională ridicată, iar rezultatele sale confirmă reziliența modelului său de afaceri chiar și în perioadele de încetinire a pieței

- Cotațiile actuale se află într-o fază de consolidare, iar evaluarea pieței rămâne prudentă în raport cu potențialul fundamental, ceea ce poate indica un spațiu de îmbunătățire pe termen mediu

- Compania prezintă stabilitate financiară și eficiență operațională ridicată, iar rezultatele sale confirmă reziliența modelului său de afaceri chiar și în perioadele de încetinire a pieței

- Cotațiile actuale se află într-o fază de consolidare, iar evaluarea pieței rămâne prudentă în raport cu potențialul fundamental, ceea ce poate indica un spațiu de îmbunătățire pe termen mediu

De la începutul anului, acțiunile Merck & Company Inc. au pierdut din valoare, în ciuda faptului că fundamentele companiei au rămas solide și stabile. A supraestimat piața riscurile sau s-a deschis o oportunitate unică pentru investitori de a cumpăra active subevaluate în sectorul farmaceutic? Merită subliniat faptul că nu de puține ori companiile farmaceutice sunt considerate defensive, deoarece investitorii tind să aloce capital către acestea în perioadele de încetinire economică, căutând refugii sigure. În această analiză, vom examina principalele tendințe ale pieței, rezultatele financiare și strategia de dezvoltare a Merck pentru a evalua dacă acest gigant farmaceutic merită o evaluare mai ridicată.

Merck & Company Inc. în contextul pieței farmaceutice globale

Merck & Company Inc. este unul dintre cei mai importanți jucători de pe piața farmaceutică globală. Cunoscută în afara Statelor Unite și Canadei sub numele de MSD, compania dezvoltă medicamente inovatoare, vaccinuri și terapii biologice care transformă medicina. Produsul său principal, Keytruda, este un adevărat factor de schimbare în tratamentul cancerului și un motor cheie de creștere pentru companie.

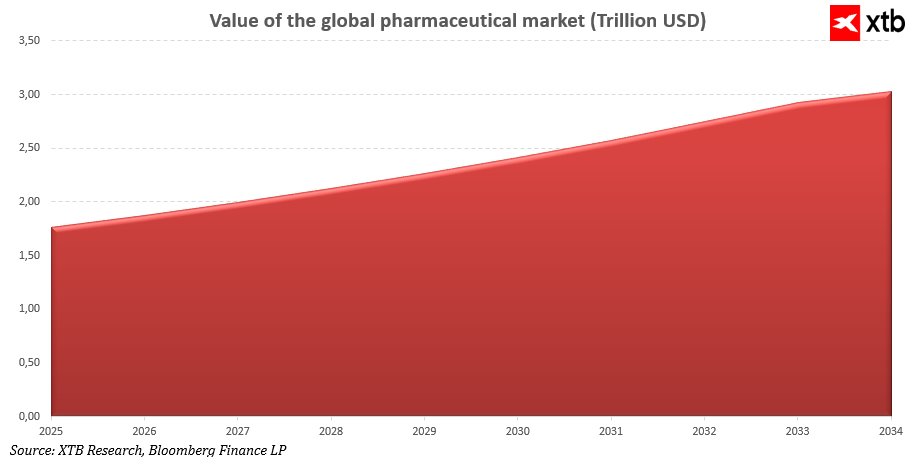

Piața farmaceutică în 2025 este evaluată la aproximativ 1,77 trilioane de dolari și se preconizează că va crește la 3,03 trilioane de dolari în următorul deceniu. Această creștere impresionantă este determinată de trei tendințe puternice. În primul rând, populația globală îmbătrânește, iar numărul tot mai mare de persoane în vârstă stimulează cererea de medicamente moderne împotriva bolilor cronice. În al doilea rând, prevalența afecțiunilor precum diabetul și cancerul este în creștere, deschizând oportunități vaste pentru inovare. În al treilea rând, dezvoltarea biotehnologiei și a inteligenței artificiale permite introducerea de terapii din ce în ce mai eficiente și personalizate.

Merck beneficiază în primul rând de două megatendințe care impulsionează piața farmaceutică pe termen lung. În primul rând, îmbătrânirea populației: numărul persoanelor cu vârsta peste 65 de ani crește mai rapid ca niciodată. Acest lucru înseamnă o cerere mai mare de medicamente care ajută la gestionarea afecțiunilor cronice, cum ar fi diabetul, bolile de inimă și cancerul. În al doilea rând, incidența cancerului crește de la an la an. Acest lucru rezultă din mai mulți factori, printre care stilul de viață, poluarea mediului, îmbunătățirea metodelor de diagnosticare care detectează bolile mai devreme, precum și factori genetici și demografici.

Aceasta este o situație ideală pentru Merck. Portofoliul companiei include terapii oncologice puternice, printre care Keytruda, care răspund acestor nevoi și pot beneficia în mod semnificativ de creșterea pieței. Combinând inovațiile și tehnologiile moderne de cercetare, Merck este bine poziționată pentru a profita de aceste tendințe și a crește mai rapid decât piața.

Pe lângă Keytruda, compania oferă vaccinuri împotriva HPV, medicamente avansate pentru diabet și terapii în domeniul bolilor infecțioase și al sistemului imunitar. Merck investește continuu în cercetarea științifică, valorificând potențialul inteligenței artificiale și al analizei avansate a datelor. Acest lucru accelerează procesele de descoperire a medicamentelor și permite crearea de terapii personalizate, adaptate nevoilor individuale ale pacienților.

Analiză financiară

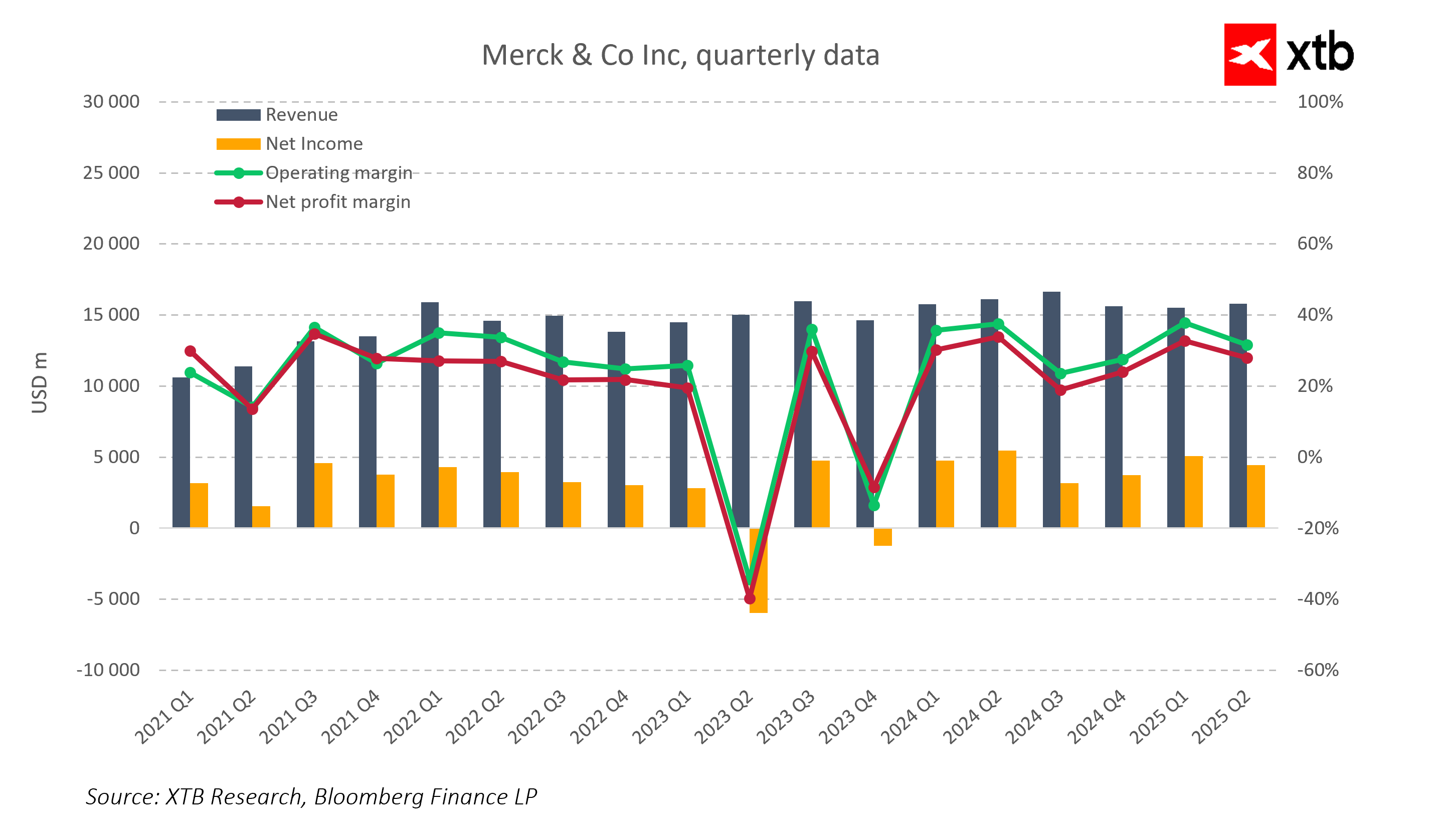

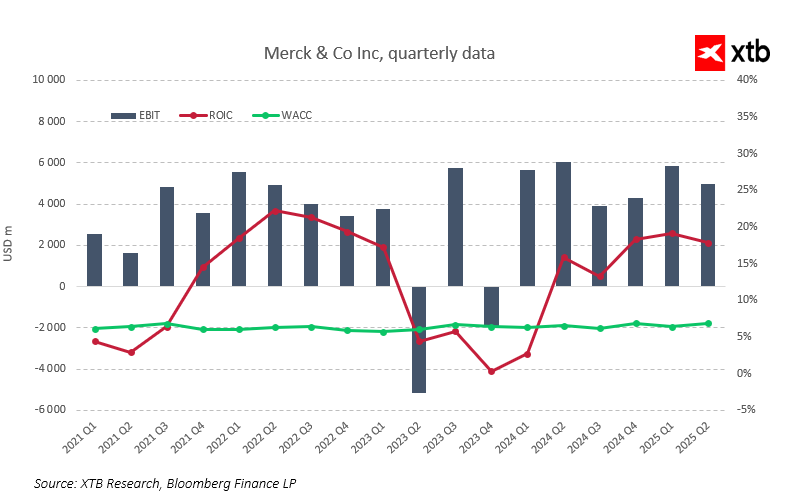

Merck & Co Inc este un exemplu de companie care nu numai că a supraviețuit dificultăților de tranziție, dar a ieșit mai puternică și mai eficientă din punct de vedere operațional. În ciuda provocărilor periodice ale pieței, Merck demonstrează stabilitate și reziliență în afaceri. Compania poate să-și revină rapid din perioadele adverse, reflectând maturitatea și puterea modelului său de afaceri.

Datele financiare arată clar că Merck are fundamentele solide, venituri în creștere constantă, marje sănătoase și un portofoliu diversificat de produse, ceea ce îi permite să își mențină competitivitatea chiar și într-un mediu de piață dificil.

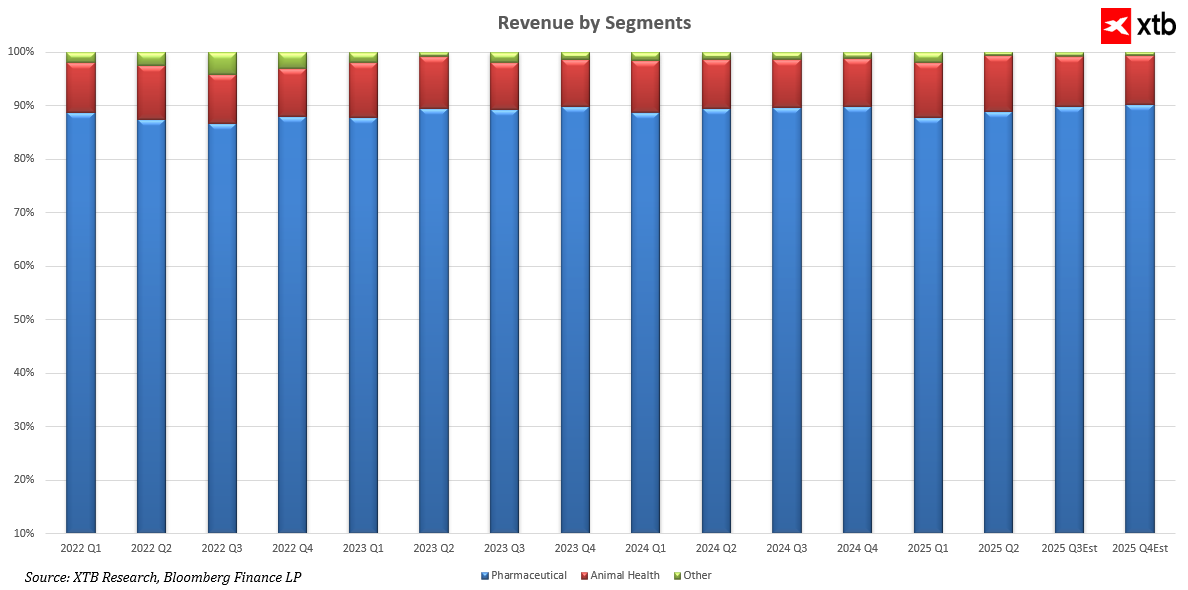

Analiza veniturilor indică faptul că segmentul farmaceutic rămâne motorul companiei. Veniturile din acest domeniu rămân puternice, variind de la aproximativ 12,1 miliarde de dolari la peste 15 miliarde de dolari pe trimestru. Mai mult, în ultimele trimestre s-a observat o tendință ascendentă, previziunile pentru a doua jumătate a anului 2025 indicând o creștere suplimentară, confirmând poziția puternică a Merck în domeniul medicamentelor și terapiilor inovatoare.

Segmentul Sănătate animală, deși mai mic, rămâne o afacere stabilă și în ușoară creștere, cu venituri trimestriale între 1,2 și 1,6 miliarde de dolari, dovedind o diversificare eficientă a surselor de venit. Segmentul „Altele” este cel mai mic și mai volatil, dar servește ca o afacere suplimentară care se adaptează flexibil la nevoile pieței.

Cel mai important motor de creștere din portofoliul Merck este segmentul oncologie, condus de Keytruda. Keytruda înregistrează o creștere constantă a vânzărilor de două cifre, depășind 10% de la an la an, confirmând poziția sa dominantă în terapia cancerului. Alte produse oncologice, precum Lynparza și Welireg, înregistrează, de asemenea, o creștere dinamică, Welireg remarcându-se prin creșteri spectaculoase în ultimele trimestre. Acest lucru demonstrează în mod clar că terapiile oncologice inovatoare sunt un pilon cheie al stabilității și dezvoltării companiei.

În alte segmente, situația este mai variată. Vaccinurile precum Gardasil și Pneumovax 23 înregistrează scăderi, segmentul cardiologiei menține o creștere moderată, în timp ce virologia și diabetologia se confruntă cu scăderi semnificative, indicând necesitatea revizuirii strategiei și a eforturilor suplimentare de optimizare.

În ciuda dificultăților temporare, Merck prezintă o bază financiară solidă. Deși marjele au scăzut ocazional în anumite trimestre, profitabilitatea generală rămâne ridicată, marjele operaționale și nete situându-se între 25% și 35%. Acest lucru confirmă eficacitatea măsurilor corective și reziliența modelului de afaceri.

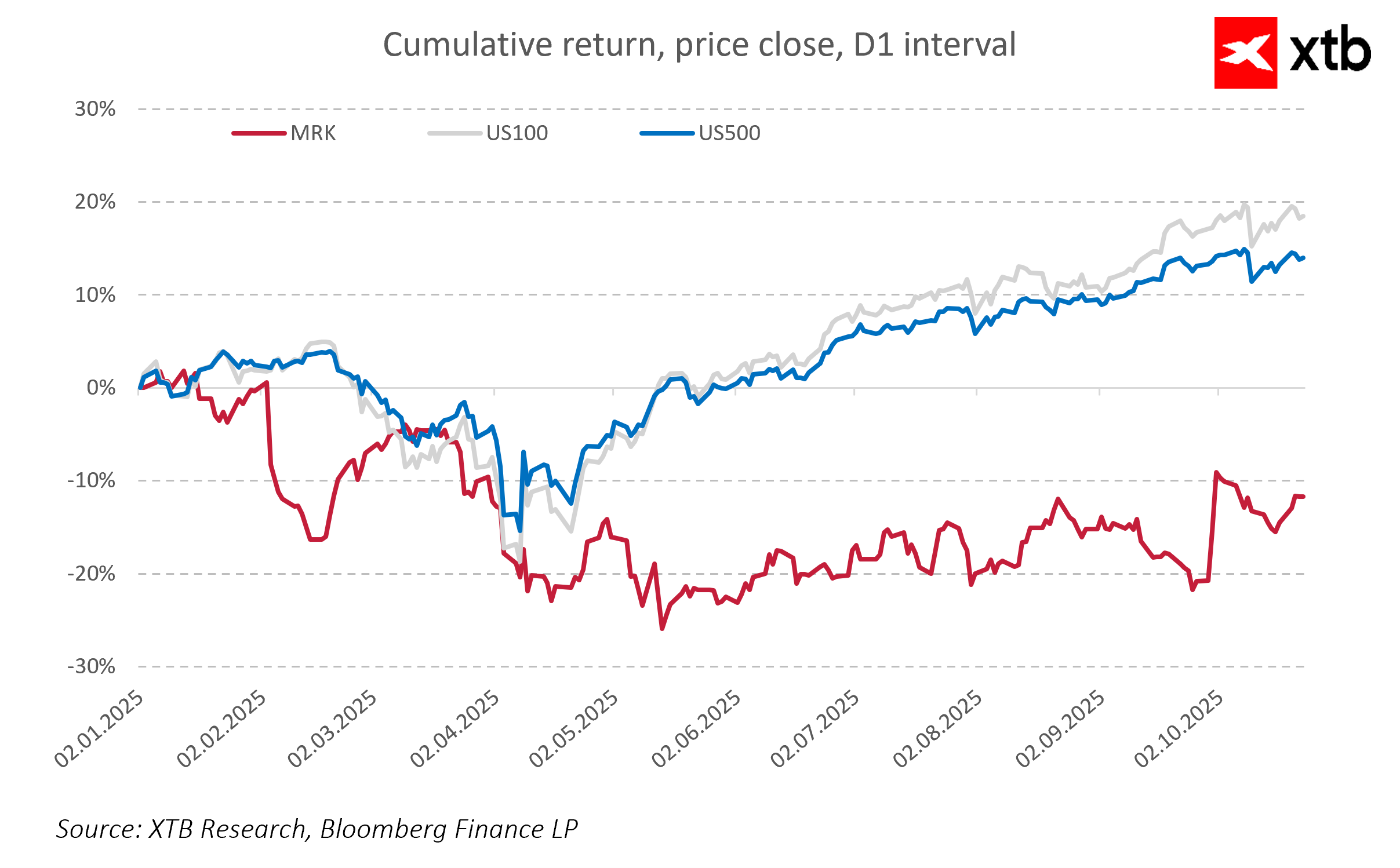

De la începutul anului, compania a înregistrat performanțe inferioare față de piața generală, inclusiv față de indicii S&P 500 și Nasdaq, ceea ce indică o subevaluare. În ciuda fundamentelor financiare solide și a perspectivelor de creștere stabile, evaluarea de piață a Merck nu reflectă pe deplin calitatea și potențialul companiei. Acest lucru ar putea reprezenta o oportunitate de investiție atractivă pentru investitorii care caută companii cu un potențial de creștere semnificativ și fundamente stabile.

Merck este o companie care a profitat de o criză pe termen scurt pentru a-și consolida eficiența și profitabilitatea. Marjele ridicate, creșterea stabilă a veniturilor și fluxurile de numerar previzibile sunt cele mai mari atuuri ale sale în condiții economice incerte. Dezvoltarea dinamică a medicamentelor oncologice, în special Keytruda, constituie baza pentru o creștere ulterioară și consolidează poziția Merck ca lider în terapii inovatoare împotriva cancerului. Este o afacere solidă și stabilă, cu potențial pe termen lung, care ar trebui să atragă investitorii în căutare de companii stabile și promițătoare.

Prognoza de dezvoltare a Merck & Co pentru 2023-2029

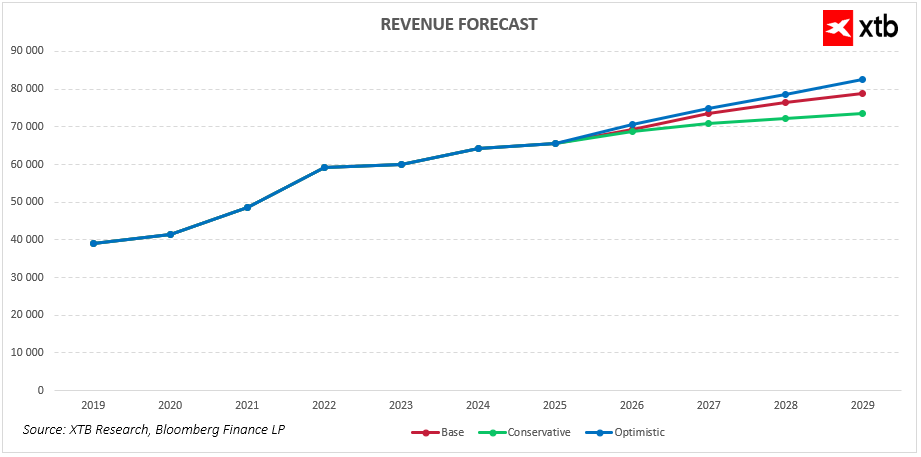

După o perioadă de creștere stabilă și fundamentele financiare solide, Merck se confruntă cu o provocare cheie: poate menține o traiectorie de creștere dinamică în următorii ani? Cheltuielile globale pentru medicamente sunt în creștere, iar cererea pentru terapii inovatoare rămâne ridicată; cu toate acestea, expirarea licențelor și concurența crescândă din partea medicamentelor generice pot limita ritmul de creștere în viitor. Merck operează în principal în segmentul promițător al oncologiei, unde Keytruda rămâne principalul motor de creștere, și dezvoltă terapii inovatoare, precum Lynparza și Welireg. Segmentele farmaceutic și de sănătate animală asigură diversificarea și stabilitatea veniturilor, sporind reziliența afacerii la condițiile în schimbare ale pieței.

Având în vedere acești factori, am pregătit trei scenarii realiste de creștere a veniturilor pentru Merck în următorii ani

- Scenariul de bază presupune o creștere stabilă continuă a veniturilor, determinată de menținerea unei poziții puternice în segmente cheie, în special în oncologie. Ne așteptăm la o creștere moderată a vânzărilor, alături de o bază stabilă de venituri din segmentele farmaceutic și de sănătate animală. Veniturile în acest scenariu ar crește de la aproximativ 65 de miliarde de dolari în 2025 la aproape 79 de miliarde de dolari în 2029. Acest scenariu reflectă un echilibru între tendințele favorabile ale pieței, maturitatea industriei și presiunea concurențială.

- Scenariul optimist presupune o creștere mai rapidă datorită extinderii pe piețe noi, investițiilor de succes în cercetare și dezvoltare și a ratelor de creștere ridicate susținute în oncologie. Această variantă ține cont și de introducerea potențială a unor produse inovatoare noi, care vor crește cota Merck pe piața farmaceutică globală. Veniturile ar putea depăși 82 de miliarde de dolari în 2029, indicând un potențial de creștere puternic și exploatarea eficientă a oportunităților de piață.

- Scenariul conservator ia în considerare riscuri mai mari, cum ar fi expirarea brevetelor cheie, creșterea concurenței generice și potențiale provocări de reglementare. În acest scenariu, creșterea veniturilor încetinește, ajungând la aproximativ 74 de miliarde de dolari până la sfârșitul perioadei de prognoză. Cu toate acestea, compania își menține reziliența și stabilitatea financiară datorită diversificării portofoliului și gestionării eficiente a costurilor.

Indiferent de scenariu, Merck rămâne o companie cu fundamentele solide, marje sănătoase și un potențial clar de creștere, în special în domeniul oncologiei.

Evaluarea Merck & Co

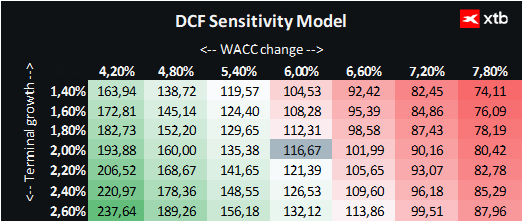

Prezentăm evaluarea Merck & Co Inc. utilizând metoda fluxului de numerar actualizat (DCF). Trebuie subliniat faptul că această evaluare are doar scop informativ și nu trebuie considerată un sfat de investiții sau o evaluare exactă.

Analiza s-a bazat pe scenariul de prognoză financiară de bază, presupunând o creștere stabilă a veniturilor în următorii ani și menținerea unei profitabilități operaționale sănătoase. Modelul presupune un cost mediu ponderat al capitalului (WACC) de 6%, pe care îl considerăm adecvat pentru sectorul farmaceutic. Această industrie se caracterizează prin fluxuri de numerar stabile, volatilitate redusă a veniturilor și un profil de risc defensiv, ceea ce se traduce istoric printr-un cost relativ redus al capitalului în comparație cu alte sectoare.

Este de remarcat faptul că potențialele reduceri ale ratei dobânzii de către Rezerva Federală în trimestrele următoare ar putea reduce și mai mult costul capitalului, crescând valoarea actuală a fluxurilor de numerar viitoare. Pentru Merck, acest efect ar putea fi moderat pozitiv, deoarece compania menține un nivel scăzut al datoriei și se finanțează în principal din capitaluri proprii, crescând reziliența sa la schimbările macroeconomice.

Rata de creștere terminală a fost estimată la 2%. Alți parametri financiari au fost calculați în medie pe baza rezultatelor din ultimii cinci ani

Pe baza analizei, valoarea justă a unei acțiuni Merck & Co a fost estimată la aproximativ 116,67 dolari, comparativ cu prețul actual de piață de 87,56 dolari. Acest lucru indică un potențial de creștere de aproximativ 33% față de evaluarea actuală a pieței. Având în vedere fundamentele financiare solide, marjele ridicate, portofoliul diversificat de produse și poziția dominantă în oncologie, evaluarea actuală a pieței nu reflectă pe deplin potențialul fundamental al Merck. Merck rămâne o afacere stabilă, defensivă, capabilă să genereze fluxuri de numerar previzibile, ceea ce o face o alegere atractivă pentru investitorii pe termen lung.

Perspective tehnice

În prezent, prețul acțiunilor se consolidează în intervalul 85-95 USD. Din perspectivă tehnică, prețul iese treptat dintr-o tendință descendentă pe termen lung, formând un canal ascendent. Medii mobile exponențiale pe 30 de perioade EMA30, 50 de perioade EMA50 și cea pe 100 de perioade 30 de perioade tind spre convergență și înregistrează o tendință ascendentă, sugerând o posibilă inversare a tendinței. Menținerea prețului peste 88-90 USD susține un scenariu optimist, iar o depășire a nivelului de 92-96 USD ar deschide calea către câștiguri suplimentare în apropierea nivelului de 100 USD.

Merck păstrează un caracter defensiv și o volatilitate redusă; astfel, slăbiciunea actuală poate fi considerată o subevaluare temporară. Fundamentele stabile, fluxurile de numerar puternice și politica consistentă de dividende fac compania atractivă pentru investitorii pe termen lung. Merck & Co rămâne unul dintre principalii actori din sectorul farmaceutic global, consolidându-și poziția prin dezvoltarea de terapii oncologice inovatoare.

Rezumatul zilei: Wall Street recâștigă terenul; O nouă intervenție pe piața yenului❓

Trei piețe de urmărit săptămâna viitoare (31 iulie 2026)

Piața își reduce așteptările privind creșterea ratelor dobânzilor

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."