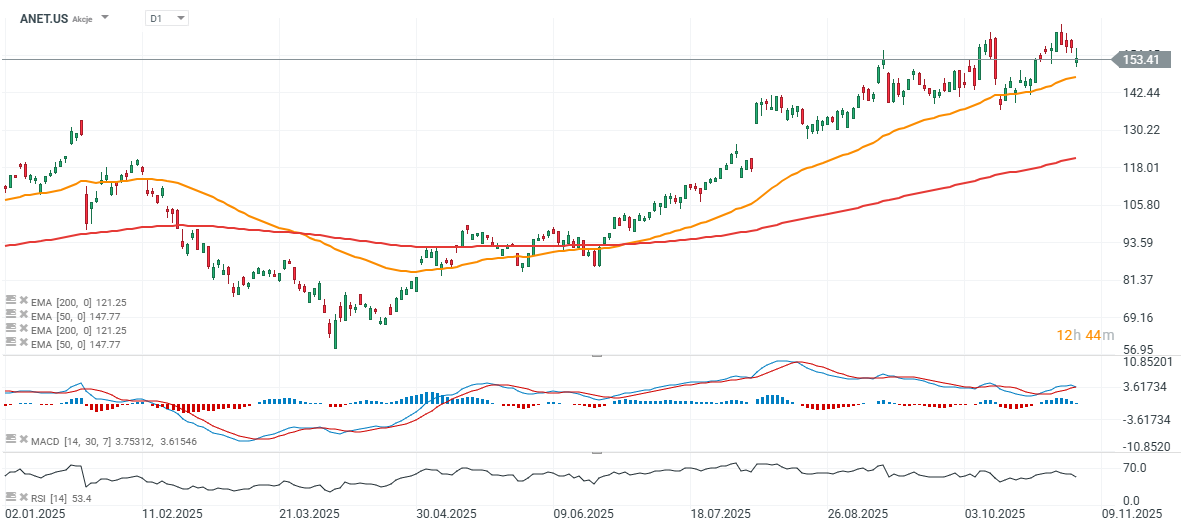

În ciuda veniturilor și profiturilor mai mari decât se aștepta în al treilea trimestru al anului 2025, acțiunile Arista Networks (ANET.US) — lider în domeniul comutatoarelor de rețea și al software-ului pentru centrele de date — au scăzut cu aproximativ 12% în reacția inițială a pieței. Mai jos sunt prezentate principalele aspecte din raportul Arista pentru al treilea trimestru al anului 2025. De la începutul anului, acțiunile rămân în creștere cu peste 40%, după ce au înregistrat o revenire de aproape 60% față de minimul din aprilie. Scăderea reflectă previziunile prudente și în mare parte în linie ale companiei pentru trimestrul curent și perspectivele ușor mai scăzute privind marja de profit.

Rezultate trimestriale solide

- EPS ajustat: 0,75 USD față de 0,71 USD estimat (+25% față de anul precedent).

- Venituri: 2,31 miliarde USD față de 2,27 miliarde USD estimat, în creștere cu 27,5% față de anul precedent.

Marje și profitabilitate

- Marja brută non-GAAP: 65,2%, cu aproximativ 1 punct procentual peste previziuni.

- Venit net: 962 milioane USD, aproximativ 42% din venituri.

- Numerar și investiții: 10,1 miliarde USD.

Dinamica afacerii

- Putere continuă în rețelele cloud și AI, susținută de parteneriatele cu NVIDIA și OpenAI.

- Lansarea de noi produse și expansiunea geografică consolidează poziția Arista ca actor cheie în infrastructura de centre de date de înaltă performanță.

Perspective

- Venituri în Q4: 2,3-2,4 miliarde de dolari (medie de 2,35 miliarde de dolari față de 2,33 miliarde de dolari prevăzuți).

- Marjă brută: 62-63%, ușor sub nivelul trimestrului anterior.

- Venituri pentru anul fiscal 2025: aproximativ 8,87 miliarde de dolari (+26-27% față de anul precedent); obiectivul pe termen lung este de 10,65 miliarde de dolari până în 2026.

Comentariul conducerii

- CEO-ul Jayshree Ullal a subliniat execuția puternică și adoptarea crescândă a viziunii Arista privind „center-to-cloud” și rețelele bazate pe AI.

- CTO Ken Duda a subliniat avantajul performanței hardware-ului Arista în gestionarea sarcinilor de lucru AI.

Riscuri și puncte de interes

- Volatilitatea aprovizionării cu componente ar putea întârzia livrările.

- Creșterea concurenței în segmentele AI și rețele cloud.

- Marjele sensibile la mixul de produse și la slăbiciunea macroeconomică generală.

Arista a înregistrat din nou un trimestru puternic, depășind așteptările atât în ceea ce privește veniturile, cât și profitul. Cu toate acestea, perspectivele mai slabe privind marjele, previziunile privind veniturile și o retragere mai amplă a sectorului tehnologic au determinat realizarea de profituri pe termen scurt. Pe termen lung, Arista rămâne bine poziționată pentru a profita de cererea crescândă de soluții de rețea bazate pe AI și cloud.

Sursa: xStation 5

Rezumatul apelului analiștilor

Cerere vs. ofertă

- Cererea depășește cu mult oferta, livrările fiind limitate de disponibilitatea componentelor (termen de livrare de 38-52 de săptămâni). Acest lucru a creat blocaje temporare în rezultatele trimestriale și a dus la un ton prudent în previziuni.

Blue Box

- O soluție hibridă poziționată între sistemele whitebox de bază și platformele complete Arista EOS.

- Marje mai mici decât produsele EOS; se preconizează că va rămâne o nișă în 2026 (număr de clienți de o singură cifră), dar strategic vitală pentru cazurile de utilizare la scară largă.

Front-End ↔ Back-End

- Convergență continuă (în prezent 800G, în direcția 1,6T).

- Arista subliniază că deservirea ambelor straturi reprezintă un avantaj competitiv unic, greu de replicat.

Produse, tehnologie și parteneriate

- EtherLink / ESUN / UEC: dezvoltarea standardelor Ethernet Scale-Up Networking pentru sarcini de lucru AI.

- AVA (Autonomous Virtual Assist) și NetDL: utilizarea AI pentru proiectarea, operarea și optimizarea rețelelor.

- Parteneriate ecologice extinse cu NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate și alții.

Repere financiare și orientări

- Q3: marjă brută non-GAAP 65,2% (mix favorabil + stocuri); venit net 41,7% din vânzări; cheltuieli operaționale 16,6% din venituri.

- Numerar/investiții: 10,1 miliarde USD; flux de numerar puternic de aproximativ 1,3 miliarde USD.

- Angajamente de cumpărare: crescute la 7 miliarde USD (de la 5,7 miliarde USD) pentru a susține termene de livrare mai lungi și produse noi.

- Venituri amânate: 4,7 miliarde USD; volatile din cauza clauzelor de acceptare din contractele de AI.

- Previziuni pentru Q4: venituri de 2,3-2,4 miliarde USD; GM 62-63%; OM 47-48%; ETR ~21,5%.

- Anul fiscal 2025: creștere de 26-27% (~8,87 miliarde USD); GM ~64%; campus 750-800 milioane USD; AI ≥ 1,5 miliarde USD.

- Anul fiscal 2026: venituri ~10,65 miliarde USD (+20% față de anul precedent); marjă brută 62–64%; marjă operațională 43–45% (mai mică din cauza investițiilor strategice).

Prezentarea conducerii și concluzii

- Compania respinge eticheta de „decelerare”, atribuind fluctuațiile momentului livrării, nu cererii.

- Marjele produselor scad sub 60% pe fondul unei combinații mai puternice de cloud/AI; software-ul/serviciile sunt mai puțin profitabile decât se așteptau unii analiști.

- Arista menține un model bazat pe parteneri (cablare, alimentare, răcire, integrare XPU); unele vânzări pot utiliza acorduri JDM/Blue Box.

- Conducerea se așteaptă ca scalarea să devină mai ușoară după 2026–2027.

- Nu există amenințări vizibile din partea diviziei de rețele NVIDIA pe piețele principale ale Arista.

Concluzie: Cererea determinată de AI rămâne la niveluri record, dar termenele de livrare mai lungi și mixul AI/cloud comprimă ușor marjele. Strategia Blue Box reprezintă un compromis calculat, cu un puternic potențial de extindere pe termen lung. Tendința de convergență front/back continuă să joace în favoarea Arista, datorită stack-ului său cuprinzător (hardware + EOS + instrumente software).

Previziunile pentru 2025-2026 rămân solide, deși prudente, reflectând acceptarea amânată a clienților în proiectele bazate pe AI.

Prezentare SpaceX: E momentul să vedem cât din valoarea sa de piață se bazează pe activitatea comercială și cât pe potențial

Zara depășește Gucci la bursă: De ce Inditex valorează mai mult decât Kering

Calendar economic: Ce ar putea influența piața în această săptămână? (03.08.2026)

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."