În ciuda unei oarecare temperări a tensiunilor geopolitice și a scăderii semnificative a prețurilor petrolului, dolarul traversează o perioadă de succes excepțional. Miercuri, perechea EURUSD a atins minimul din mai 2025. Această evoluție a fost determinată în primul rând de ședința extrem de agresivă a Rezervei Federale. Cu toate acestea, moneda americană a fost favorizată și de datele solide privind creșterea economică, precum și de unele semne de neliniște pe piața bursieră.

Ce ne spun datele?

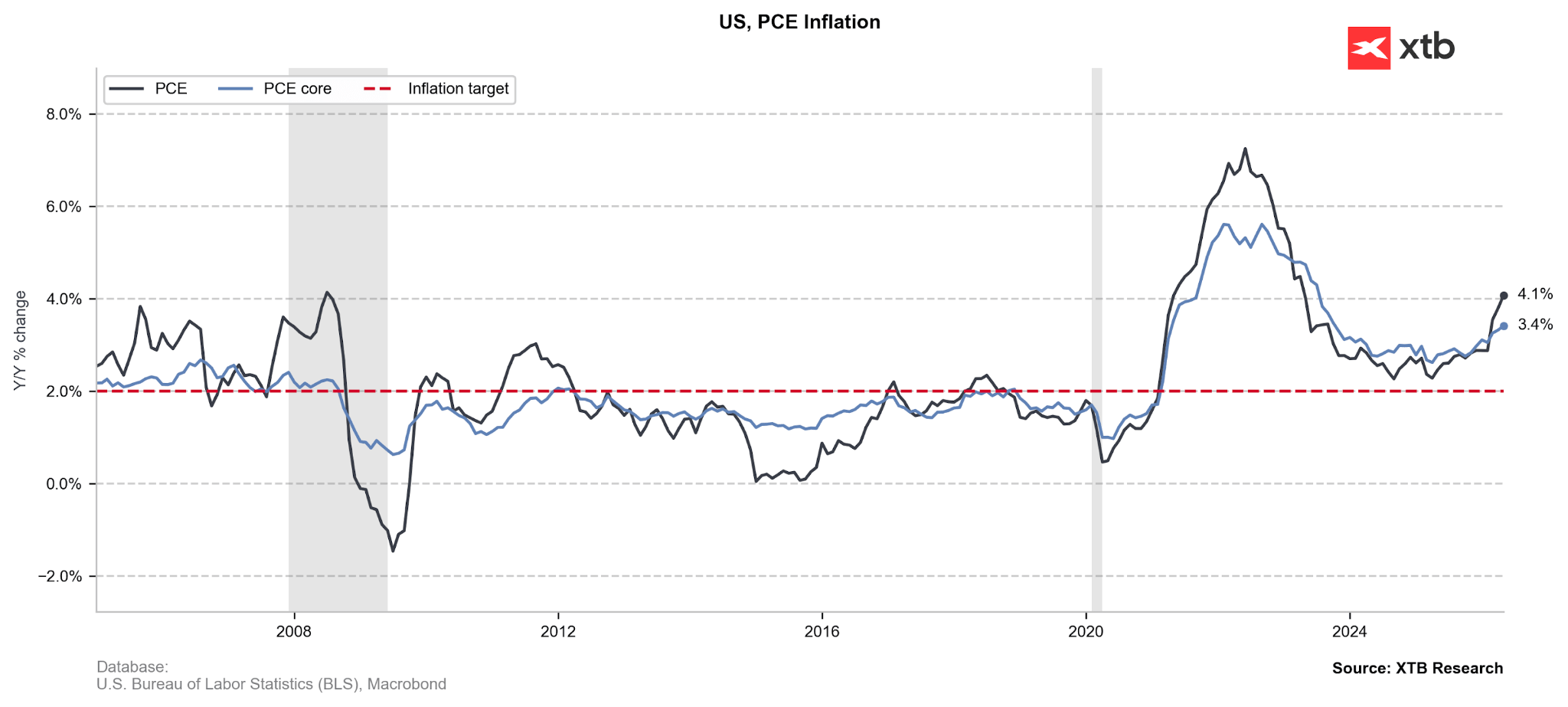

Situația nu a fost modificată în mod semnificativ de raportul privind inflația PCE publicat ieri, care a indicat o creștere conform așteptărilor a ambilor indicatori cheie – cel principal la 4,1% și cel de bază la 3,4%.

Sursa: XTB Research

Creșterea, deși mult mai modestă, ajungând la 2,4%, a fost înregistrată și de media trunchiată, adică indicatorul „trimmed mean”. De ce este important acest lucru? În ultimele luni, am putut auzi în mod regulat de la noul președinte al Fed că tehnicile actuale de măsurare a presiunii asupra prețurilor sunt departe de a fi ideale. Ca alternativă, acesta a prezentat, printre altele, menționata medie trunchiată dezvoltată de sucursala Fed din Dallas.

- „Ceea ce mă interesează cel mai mult este care este rata inflației subiacente, nu care este variația punctuală a prețurilor cauzată de o schimbare a contextului geopolitic sau de o variație a prețului cărnii de vită”

- Măsura de bază a PCE este doar o presupunere științifică făcută pe baza unor indicii (original: Core PCE este doar o estimare aproximativă [o presupunere științifică la întâmplare])

Cum funcționează?

Indicatorul ar trebui să filtreze zgomotul aleatoriu prin eliminarea dinamică și asimetrică a valorilor extreme din distribuția variațiilor de preț. În fiecare lună, coșul PCE este împărțit în 177 de componente detaliate, care sunt clasificate în ordine crescătoare în funcție de dinamica lunară a prețurilor, împreună cu ponderile de cheltuieli alocate acestora. Apoi, algoritmul elimină din clasamentul astfel aranjat componentele care reprezintă cumulativ 24% din ponderile cele mai mici (coada inferioară) și 31% din ponderile cele mai mari (coada superioară), ceea ce permite eliminarea automată a anomaliilor temporare și a salturilor de preț specifice unei anumite luni. Din coșul „de mijloc” rămas, care reprezintă exact 45% din ponderea indicelui, se calculează – după renormalizarea prealabilă a scalelor la 100% – media ponderată, care, în forma anualizată, are rolul de a arăta o tendință permanentă, pe termen lung, a inflației de bază.

Este acesta cel mai bun indicator?

Conform analizelor instituționale și academice, principalul avantaj al indicatorului îl reprezintă capacitatea sa predictivă, dovedită empiric și cea mai ridicată dintre indicatorii de referință, în ceea ce privește tendințele viitoare ale inflației, precum și o corelație mai puternică și mai stabilă cu parametrii economici reali, cum ar fi tensiunile de pe piața muncii. Deoarece acest indicator filtrează dinamic șocurile aleatorii fără a ignora în mod arbitrar și permanent sectoare întregi (cum ar fi alimentele sau energia), el se caracterizează printr-o volatilitate redusă și o susceptibilitate mult mai mică la revizuiri ulterioare, retroactive, ale valorilor inițiale, ceea ce îl face un instrument atractiv pentru elaborarea politicii monetare.

Cu toate acestea, problema apare în condiții de șocuri structurale profunde (de exemplu, șocuri de ofertă, modificări tarifare). Într-un astfel de context, reducerea asimetrică de până la 55% din ponderea coșului face ca modelul să respingă în masă semnalele ample și timpurii ale creșterii prețurilor mărfurilor ca fiind „cozi” superioare anomale, subestimând astfel în mod sistematic inflația reală și transformându-se într-un indicator cu o mare întârziere. În plus, nivelul ridicat de complexitate matematică al acestei metode îngreunează drastic comunicarea clară a băncilor centrale, expunând factorii de decizie la acuzații politice de subestimare intenționată, din punct de vedere statistic, a costului real al vieții cetățenilor.

Oare supraestimează piața șansele unei majorări de dobândă?

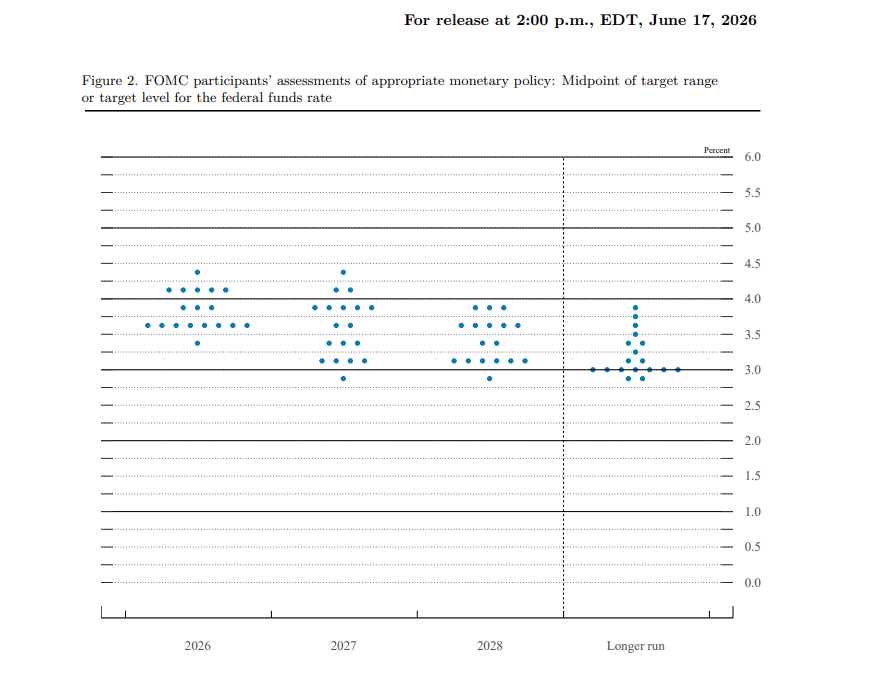

În cadrul primei sale conferințe de presă în calitate de președinte al FOMC, Warsh a menționat în repetate rânduri că comitetul utilizează „date învechite” și că el însuși rămâne deschis față de „surse alternative de date”, aspect la care piața nu a acordat prea multă atenție. Dacă acest mesaj va fi subliniat și la următoarea ședință, investitorii vor primi un argument important pentru a-și tempera așteptările privind majorările ratei dobânzii. Lupta fără compromisuri pentru revenirea la ținta de 2%, presupunând că media tăierilor este o măsură de referință, este acum o sarcină mult mai ușoară.

Graficul Dot Plot în sine reprezintă, de asemenea, o chestiune fundamentală. Până la jumătate dintre proiecțiile factorilor de decizie indică în prezent o majorare a ratelor dobânzilor înainte de sfârșitul anului. Cu toate acestea, merită menționat faptul că Kevin Warsh nu și-a plasat „punctul”, iar doi membri cu poziție „hawk” – Jeffrey Schmid și Alberto Musalem – nu au drept de vot în următorii doi ani. Axa „porumbeilor” (Bowman, Jefferson, Cook etc.) este aproape completă.

Sursa: FOMC

În plus, în ciuda faptului că cheltuielile de consum au înregistrat ieri o creștere solidă, trebuie reținut că acestea se realizează în mare parte pe seama economiilor care se topesc într-un ritm alarmant, iar dinamica lor în treimea cu veniturile cele mai mici este mult mai redusă decât cea observată la indicatorii principali (nu depășește 1% pe an).

Datele macroeconomice din nou în centrul atenției?

Ne așteaptă inflația IAPC din Zona Euro pentru luna iunie (miercuri) și raportul NFP privind piața muncii din SUA pentru aceeași lună. În mod excepțional, acesta va fi publicat joi, nu vineri, așa cum se întâmplă de obicei. Este vorba de sărbătorirea celei de-a 250-a aniversări a Zilei Independenței, care implică un weekend prelungit pentru americani. Vineri (3 iulie), bursa americană nu se va deschide și nu vor fi publicate nici date cheie din străinătate.

Sursa: XTB Research

Cele mai recente date nu ne oferă prea multe motive de îngrijorare. Cererile săptămânale de șomaj rămân la un nivel scăzut, în timp ce datele ADP și JOLTS se află la maximele ultimelor câteva luni. Nu putem decât să ne temem că, după un raport NFP atât de puternic pentru luna mai, va fi dificil să se îndeplinească așteptările pieței.

A uitat oare piața de război?

Poate că cel mai important risc care ar putea determina o scădere suplimentară a perechii EURUSD este îmbunătățirea relațiilor dintre SUA și Iran. Piața evaluează în prezent un scenariu foarte optimist privind evoluția ulterioară a conflictului, lucru care se poate observa, de exemplu, pe piața petrolului. În prezent, plătim puțin peste 73 de dolari pentru un baril de Brent, ceea ce pare a fi un pariu riscant, având în vedere riscul întreruperii negocierilor de către una dintre părți și eșecul revenirii la o permeabilitate completă a Strâmtorii Ormuz.

Dacă piața nu se înșală în ceea ce privește așteptările sale, dolarul ar putea părea puțin supraevaluat. Dacă optimismul în această privință este prea mare, s-ar putea să asistăm în curând la o nouă retragere de pe piețele de risc și la o ieșire a capitalului către active de refugiu, ceea ce ar susține aprecierea dolarului timp de câteva săptămâni

Sectorul tehnologic revine 🚀

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Deschiderea sesiunii din SUA: Semiconductorii stimulează o revenire

US100 înregistrează o creștere de 1,24% în așteptarea rezultatelor financiare

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."