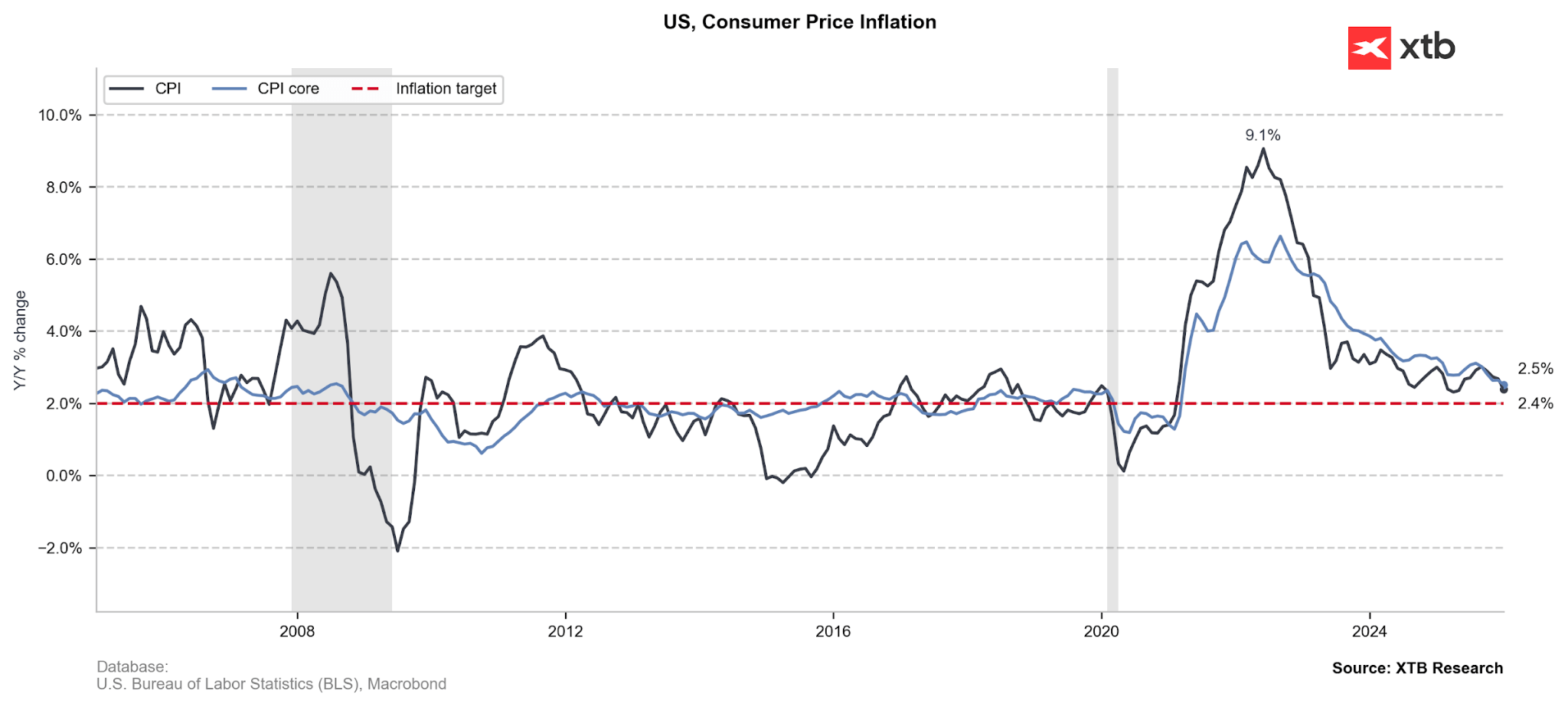

Raportul privind inflația din ianuarie relevă o rată globală în scădere, o dinamică care confirmă o tendință descendentă constantă și plasează Rezerva Federală într-o poziție din ce în ce mai de invidiat. Cu toate acestea, există încă unele presiuni persistente. Deși energia a oferit un impuls dezinflaționist semnificativ pentru a susține această poziție confortabilă, faptul că costurile din sectorul serviciilor și categoriile volatile, cum ar fi călătoriile, au rămas ridicate, garantează că Fed va rămâne probabil răbdătoare și vigilentă.

Dezinflația a progresat în ultimele luni, deși incertitudinea datelor post închidere și transmiterea continuă a tarifelor ridică semne de întrebare cu privire la sustenabilitatea acesteia. Sursa: XTB Research

Dinamica generală vs dinamica de bază:

- Inflația generală: Indicele „Toate articolele” a crescut cu 0,2% față de luna precedentă în ianuarie, o ușoară încetinire față de 0,3% înregistrată în decembrie. Acest lucru duce rata anuală a inflației (YoY) la 2,4%.

- Inflația de bază: Excluzând alimentele și energia, prețurile au crescut ușor la 0,3% față de luna precedentă (de la 0,2% în decembrie), menținând o rată anuală de 2,5%.

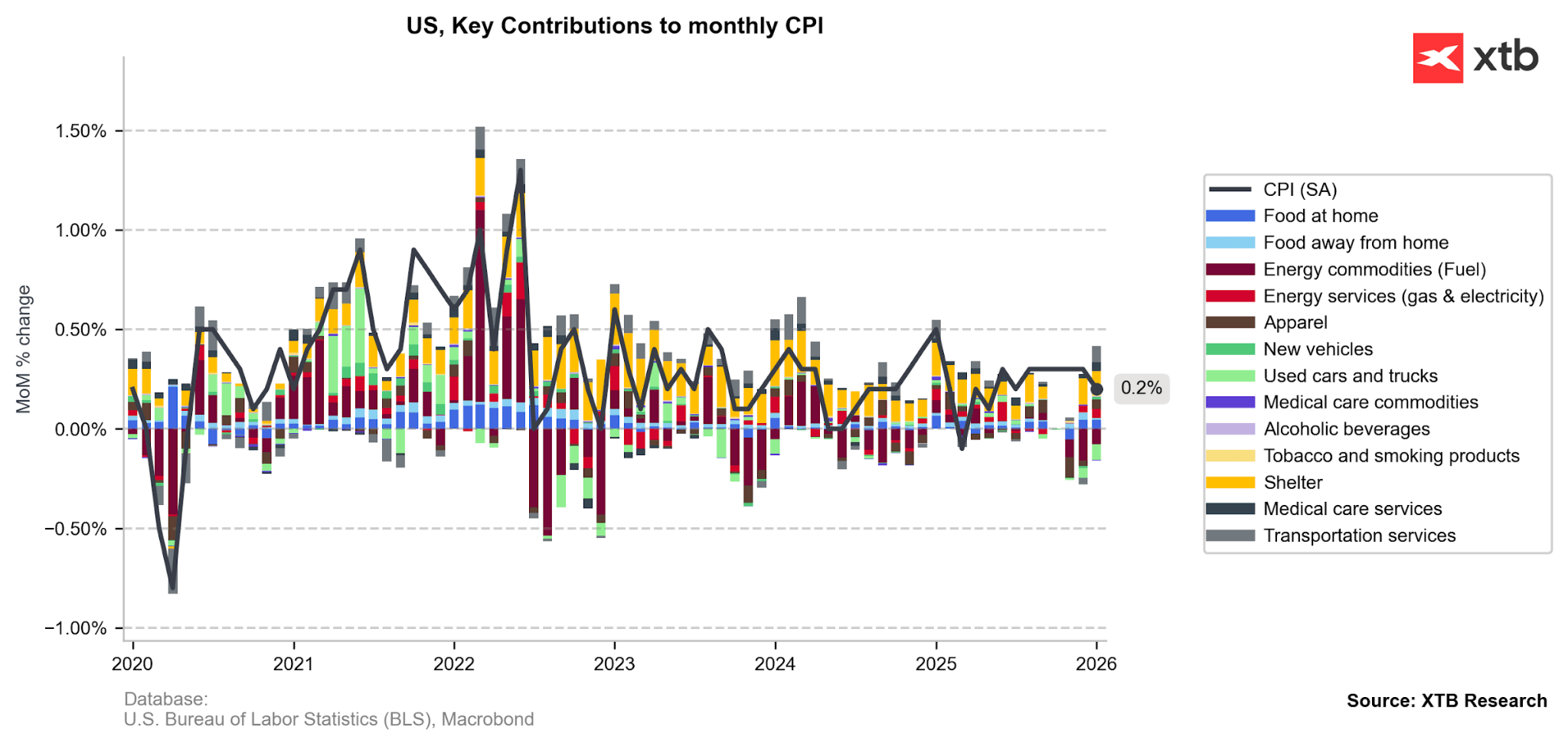

Modificări semnificative față de luna precedentă (decembrie 2025 - ianuarie 2026):

Impactul energiei: Prețurile energiei au înregistrat o inversare bruscă, scăzând cu 1,5% față de luna precedentă în ianuarie, după o creștere de 0,3% în decembrie. Acest lucru a fost determinat în principal de benzină, care a scăzut cu 3,2% în cursul lunii.

Servicii: Sectorul serviciilor rămâne un motor principal al inflației, înregistrând o creștere de 0,4% față de luna precedentă. În mod deosebit, tarifele companiilor aeriene au crescut cu 6,5%, accelerând semnificativ față de creșterea de 3,8% din decembrie.

Locuințe și adăposturi: S-a înregistrat o încetinire semnificativă a prețurilor în sectorul locuințelor; prețurile adăposturilor au crescut cu 0,2% față de luna precedentă, în scădere față de ritmul de 0,4% înregistrat în decembrie.

Deflarea generală a bunurilor: Prețurile mașinilor și camioanelor second-hand au continuat să scadă, înregistrând o scădere de 1,8% față de luna precedentă. În schimb, prețurile articolelor de îmbrăcăminte au înregistrat o creștere modestă de 0,3%, după o evoluție stabilă în perioada anterioară.

Tarifele continuă să crească: În schimb, categoriile sensibile la tarife au înregistrat creșteri semnificative ale prețurilor în această perioadă. Costurile pentru mobilier au crescut cu 0,7%, în timp ce cele pentru electrocasnice, cum ar fi mașinile de spălat, au crescut cu 1,3%. O creștere și mai accentuată a fost înregistrată în segmentul echipamentelor video și audio (+2,2%) și al computerelor și software-ului, care a crescut cu 3,1%.

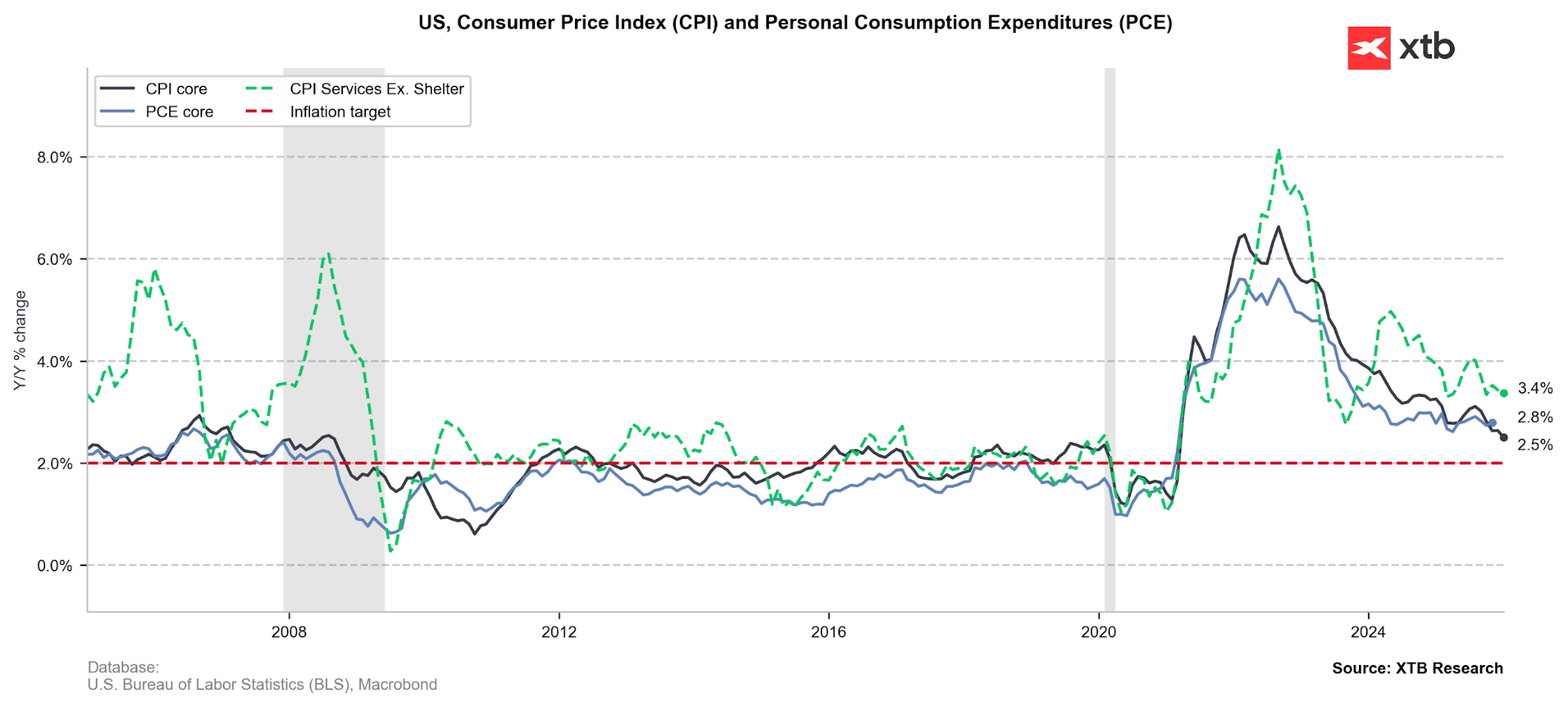

Componenta locuințelor a fost în mod constant principalul motor al inflației consumatorilor, astfel încât scăderea ponderii acesteia în cea mai recentă publicare a CPI ar trebui să încurajeze discuțiile privind reducerea ratelor dobânzilor. Scăderea preconizată a prețurilor petrolului ar trebui, de asemenea, să susțină efectul dezinflaționist al materiilor prime energetice și, eventual, să limiteze volatilitatea tarifelor aeriene. Sursa: XTB Research

Implicații pentru Fed

Cele mai recente date privind inflația oferă FOMC un spațiu de manevră semnificativ pentru a discuta despre posibila revenire a relaxării monetare, în loc să se simtă presat să se grăbească în acest sens. Răcirea ratei inflației globale este susținută în mare măsură de scăderea bruscă a prețurilor la benzină și de inflația moderată a alimentelor, ceea ce ar trebui să contribuie la menținerea așteptărilor inflaționiste ale consumatorilor la un nivel stabil. În plus, încetinirea costurilor locuințelor la un ritm lunar de 0,2% oferă cea mai puternică ușurare de până acum pentru sectorul serviciilor de bază.

Cu toate acestea, membrii mai hawkish ai comitetului vor rămâne probabil în alertă din cauza dinamicii „persistente” a nucleului și a presiunilor inflaționiste clare asupra bunurilor sensibile la tarife. În cele din urmă, combinația dintre dezinflația progresivă și datele confortabile privind piața muncii oferă Rezervei Federale spațiul necesar pentru a se adapta liber la riscurile de ambele părți ale mandatului său, care în prezent par relativ scăzute.

Inflația generală mai scăzută a serviciilor ar trebui să încurajeze discuțiile privind reduceri suplimentare ale ratei dobânzii. Sursa: XTB Research

Reacția pieței

Titlurile de stat americane au înregistrat o creștere semnificativă, randamentele pe 10 ani scăzând la cel mai mic nivel din ultimele 3 luni (în prezent, în jur de 4,06%).

Contractele futures pe titlurile de stat pe 10 ani sunt la cel mai ridicat nivel de la începutul lunii decembrie 2025. Sursa: xStation 5

Potrivit Federal Funds Futures, așteptările privind reducerea ratei dobânzii pe termen scurt rămân bine ancorate, probabilitățile implicite pentru prima jumătate a anului 2026 rămânând în mare parte neschimbate (aproximativ 10% pentru martie, 35% pentru aprilie și 90% pentru iunie). Pe termen lung, însă, piața a devenit mai optimistă, prețurile actuale indicând 2,56 reduceri ale ratei dobânzii înainte de sfârșitul anului 2026, comparativ cu 2,3 în urmă cu o săptămână.

Sursa: Bloomberg Finance LP

Raportul CPI a limitat aprecierea dolarului de astăzi, anulând toate câștigurile USDIDX, deși volatilitatea generală a pieței valutare cauzată de publicarea raportului a fost limitată.

Calendarul economic: RBA menține ratele dobânzilor, piețele așteaptă datele privind piața imobiliară din SUA

Rezumatu dimineții: Trump stabilește condiții pentru Iran. Prețul petrolului crește pe măsură ce speranțele privind o redeschidere rapidă a Strâmtorii Hormuz se estompează

Rezumatul zilei: Eșecul negocierilor din Golf, prețurile petrolului și gazelor naturale cresc vertiginos

Piața FX: Yenul revine la pierderi, dolarul sub presiune (10.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."