Sectorul aviației europene se află sub o presiune enormă, întrucât o criză a aprovizionării cu combustibil pentru avioane amenință să perturbe grav sezonul turistic de vară. Strâmtoarea Ormuz, prin care trec între 25 și 35 la sută din aprovizionarea globală cu combustibil pentru avioane, a rămas în mare parte închisă de la sfârșitul lunii februarie din cauza conflictului armat din Orientul Mijlociu. Agenția Internațională pentru Energie a avertizat săptămâna trecută că Europa ar putea rămâne fără stocuri de combustibil pentru avioane în doar șase săptămâni. Anunțul președintelui Trump privind prelungirea armistițiului nu a adus până acum nicio ușurare pe piață, coridorul de tranzit maritim rămânând instabil.

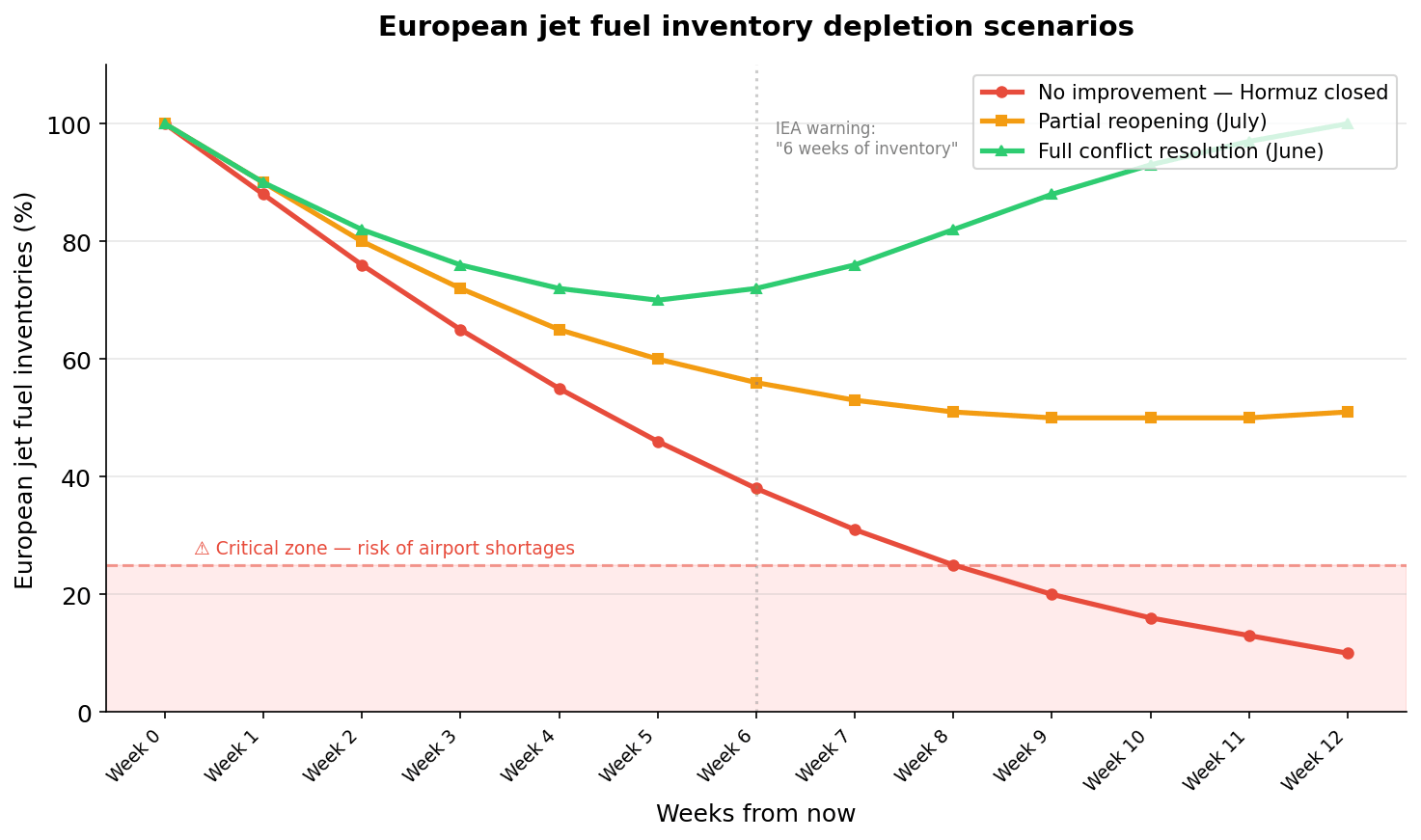

Scenarii privind epuizarea stocurilor europene de combustibil pentru avioane. Trei scenarii ilustrează cât de repede Europa și-ar putea epuiza rezervele de combustibil pentru avioane, în funcție de evoluțiile din Strâmtoarea Ormuz. În cel mai pesimist scenariu, stocurile scad la niveluri critice în 8–9 săptămâni. Sursa: XTB

Acoperirea riscurilor: protecție parțială, nu completă

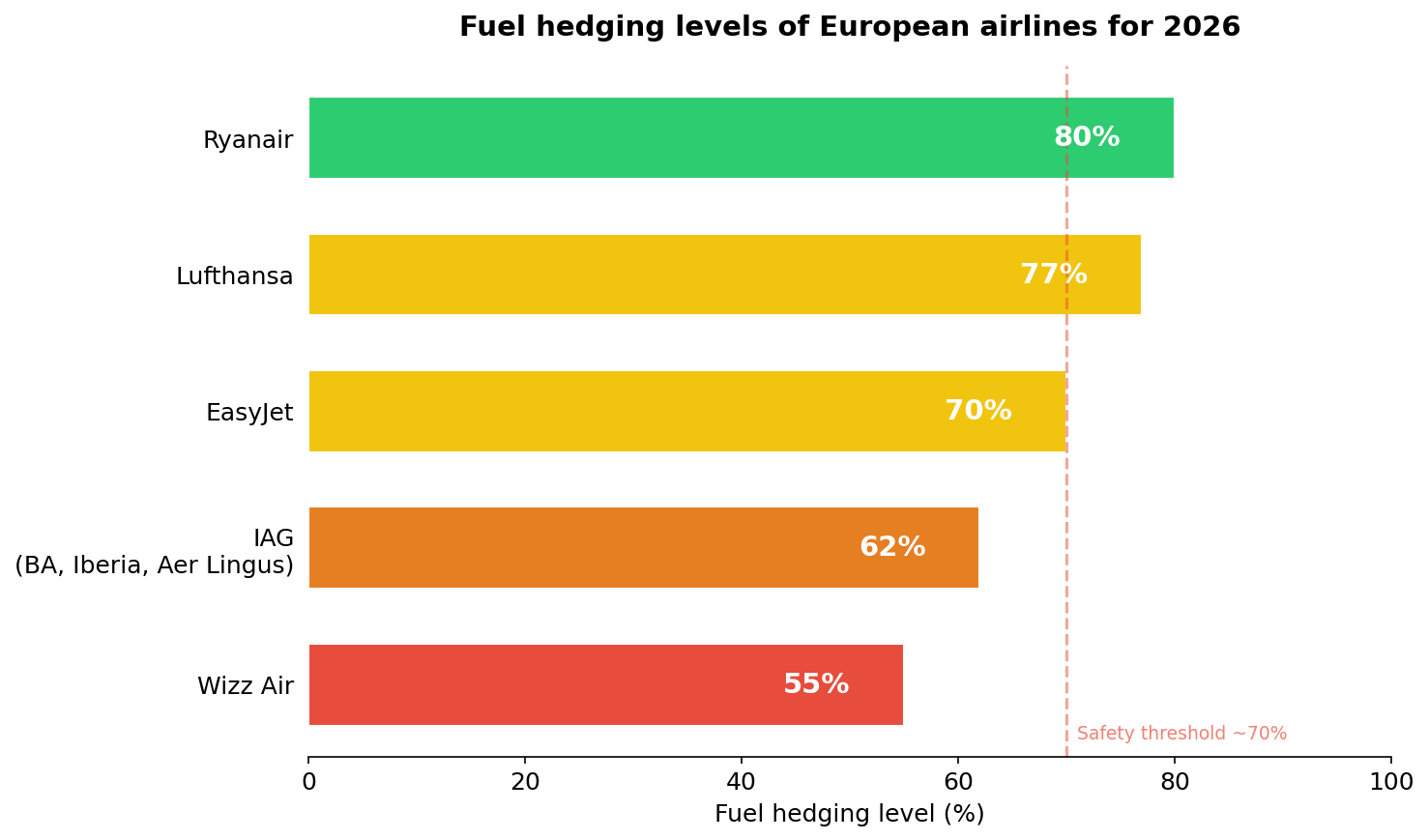

Wizz Air (WIZZ.UK) a fost cea mai afectată, fiind cea mai puțin acoperită dintre companiile aeriene europene. Iată cum se compară nivelurile de acoperire a riscurilor legate de combustibil pentru 2026 între companiile aeriene:

- 🟢 Ryanair (RYAAY.US) — 80% (marjă mare)

- 🟡 Lufthansa (LHA.DE) — 77%

- 🟡 EasyJet (EZJ.UK) — ~70%

- 🟠 IAG (British Airways, Iberia, Aer Lingus) (IAG.UK) — 62%

- 🔴 Wizz Air (WIZZ.UK) — 55% (marjă foarte mică)

Nivelurile de acoperire împotriva riscurilor legate de combustibil ale companiilor aeriene europene pentru 2026. Diferența de acoperire în cadrul sectorului este semnificativă. Ryanair, cu o acoperire de 80%, are o rezervă mult mai mare decât Wizz Air, cu 55%, care se confruntă cu pierderi operaționale serioase la fiecare zbor neacoperit, pe măsură ce prețurile combustibilului se dublează. Sursa: XTB

Aceste cifre pot crea un fals sentiment de siguranță. Acoperirea împotriva riscurilor este un contract privind prețul, nu disponibilitatea fizică a combustibilului. Dacă kerosenul pur și simplu se epuizează în aeroporturile europene, acoperirea împotriva riscului de preț devine inutilă. Mai mult, spre deosebire de rezervele strategice de petrol, Europa nu menține rezerve comparabile de combustibil pentru avioane. Kerosenul este un produs rafinat, mult mai dificil de stocat la scară largă.

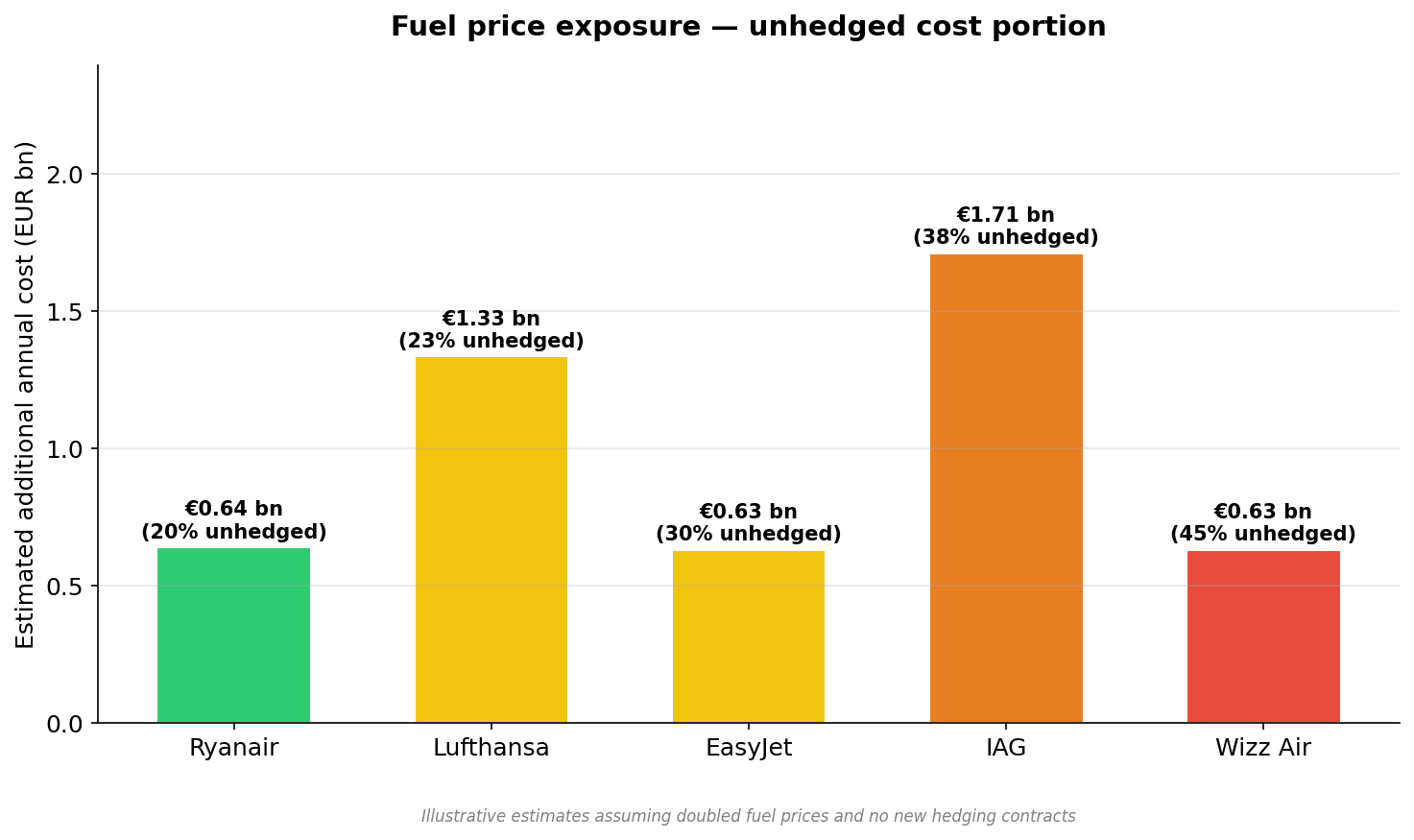

Expunerea la prețul combustibilului, porțiunea de cost neacoperită. Chiar și cu niveluri ridicate de acoperire, porțiunea neacoperită a costurilor de combustibil generează o expunere suplimentară măsurată în miliarde de euro anual. Lufthansa și IAG se confruntă cu cea mai mare expunere absolută, în timp ce Wizz Air suportă cel mai mare risc proporțional în raport cu baza sa de venituri. Sursa: XTB

De ce combustibilul pentru avioane crește mai repede decât țițeiul

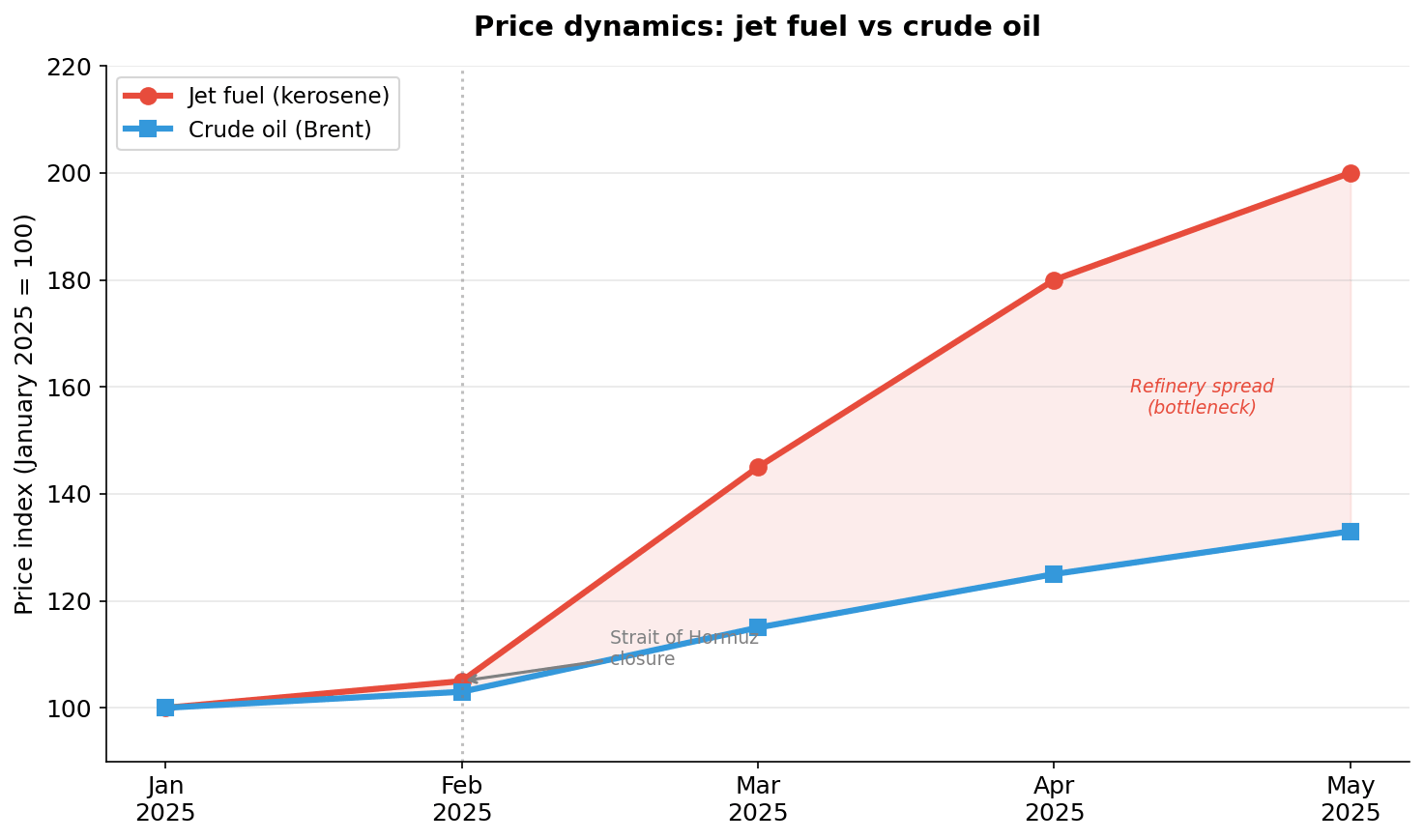

Problema cheie nu este doar disponibilitatea combustibilului, ci și prețul acestuia, care s-a dublat de la izbucnirea conflictului, în timp ce țițeiul a crescut cu doar aproximativ o treime. Această asimetrie nu este o coincidență, ea indică un blocaj la nivelul rafinăriilor. Europa a închis sau a redus activitatea a numeroase rafinării în ultimii ani, parțial ca parte a tranziției energetice. Criza a scos la iveală o slăbiciune structurală mai profundă: dependența crescândă a continentului de importurile de produse rafinate finite, nu doar de țiței. Această problemă nu va dispărea odată cu redeschiderea Strâmtorii Ormuz.

Dinamica prețurilor: combustibilul pentru avioane vs. țițeiul. Diferența tot mai mare dintre prețurile kerosenului și ale țițeiului (zona roșie) semnalează un blocaj structural la nivelul rafinăriilor din Europa. Chiar și după stabilizarea prețurilor țițeiului, combustibilul pentru avioane ar putea rămâne scump pentru multe luni de acum înainte. Sursa: XTB

Prin urmare, chiar și companiile aeriene bine acoperite sunt protejate doar parțial împotriva acestui șoc. Mai rău încă, transportatorii sunt reticenți să încheie noi contracte de acoperire la prețuri atât de ridicate, fixarea la dublul ratei normale îngheață costurile ridicate pentru luni de zile. Dar dacă nimeni nu se acoperă, întregul sector rămâne expus la următorul șoc. Aceasta este o problemă clasică de coordonare: rațională la nivel individual, periculoasă la nivel sistemic. Ca urmare, volatilitatea veniturilor companiilor aeriene europene în următoarele trimestre va fi fără precedent.

Reduceri de rute și un pariu riscant pentru a doua jumătate a anului

Transportatorii europeni au redus deja drastic serviciile pentru aprilie și mai, iar Lufthansa, Air France-KLM și IAG au redus și rutele transatlantice. Unele companii aeriene au mutat serviciile planificate din al doilea trimestru în al treilea, mizând pe o îmbunătățire în a doua jumătate a anului.

Aceasta este, de fapt, o miză pe o rezolvare rapidă a conflictului. Dacă situația din Ormuz nu se îmbunătățește până în iulie, transportatorii se vor afla într-o poziție și mai slabă, forțați să satisfacă cererea acumulată cu oferte încă limitate. Scenariul anulărilor haotice în vârful sezonului de vară este foarte real.

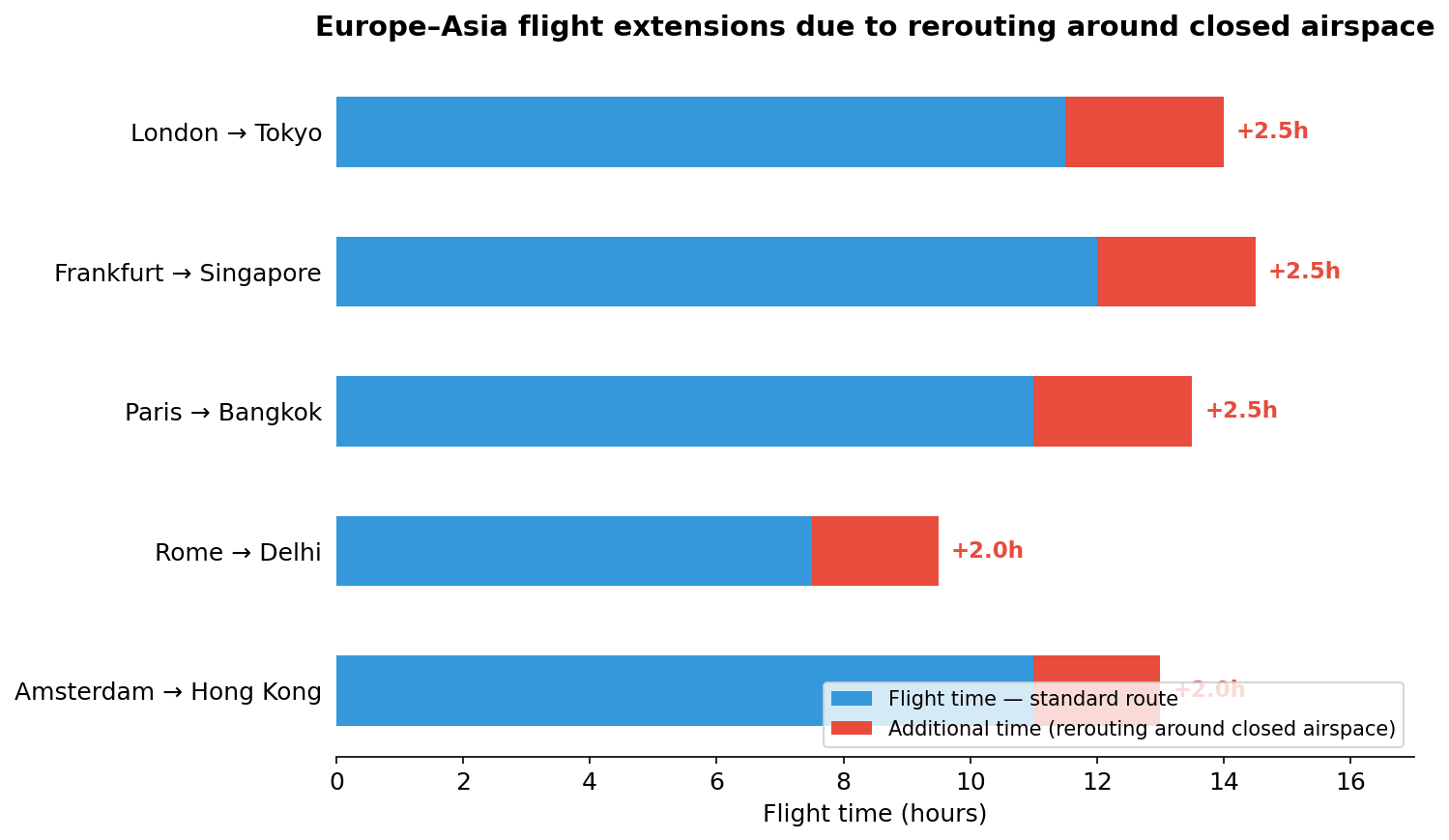

Efectul de domino asupra rutelor Europa–Asia

O provocare suplimentară este necesitatea de a ocoli spațiul aerian închis, ceea ce adaugă între una și trei ore la zborurile Europa–Asia. Aceasta nu înseamnă doar mai mult combustibil pe zbor în contextul unor stocuri deja limitate, ci declanșează o serie de consecințe: mai puține rotații zilnice pe aeronavă, probleme legate de reglementarea timpului de serviciu al echipajului și necesitatea de a menține echipaje de rezervă suplimentare. În practică, capacitatea efectivă a sectorului pe rutele afectate scade cu 10–15%, chiar și atunci când combustibilul este disponibil. EasyJet a avertizat deja investitorii că prețurile volatile ale combustibilului vor afecta rezultatele în lunile următoare și au un impact negativ asupra rezervărilor clienților.

Prelungirea zborurilor Europa–Asia din cauza redirecționării în jurul spațiului aerian închis. Redirecționarea în jurul spațiului aerian închis adaugă 1,5 până la 2,5 ore la rutele cheie. Fiecare oră suplimentară înseamnă mai mult combustibil consumat, mai puține rotații zilnice și costuri mai mari cu echipajul, efectul se amplifică în întreaga rețea. Sursa: XTB

Wizz Air, un semnal de alarmă

Wizz Air, cu o acoperire de 55% și un model ultra-low-cost, este cea mai expusă, dar problemele sale pot prefigura ce așteaptă restul sectorului în câteva luni, pe măsură ce contractele de acoperire ale altor transportatori încep să expire. Modelul ULCC se bazează pe marje extrem de mici, dublarea costurilor cu combustibilul fără acoperire împotriva riscurilor înseamnă că fiecare zbor neasigurat generează o pierdere sau necesită o creștere drastică a tarifelor, ceea ce reduce cererea în segmentul sensibil la preț. Wizz Air se confruntă cu o dilemă fără un răspuns bun: să zboare în pierdere sau să reducă rețeaua și să piardă sloturi valoroase la aeroporturi.

Ce înseamnă acest lucru pentru pasageri

Pentru călătorii care își planifică vacanțele de vară, consecințele depășesc simplele prețuri ale biletelor. Se așteaptă introducerea unor suprataxe de combustibil cu scurt preaviz, un risc real de anulare a zborurilor chiar și cu puțin timp înainte de plecare și o deteriorare a calității serviciilor, pe măsură ce companiile aeriene reduc costurile în alte domenii pentru a compensa cheltuielile cu combustibilul. Tarifele mai mari și un risc real de reducere a rețelei în vârful sezonului de vară sunt acum scenariul de bază, nu scenariul pesimist.

Întrebarea cheie pentru următoarele săptămâni este dacă situația din Strâmtoarea Ormuz se va stabiliza înainte de iulie. Dacă nu, aviația europeană se confruntă cu cea mai dificilă vară de la începutul pandemiei, cu diferența crucială că, de data aceasta, problema nu este lipsa cererii, ci incapacitatea fizică de a o satisface.

Mateusz Czyżkowski

Analist piețe financiare, XTB Polonia

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."