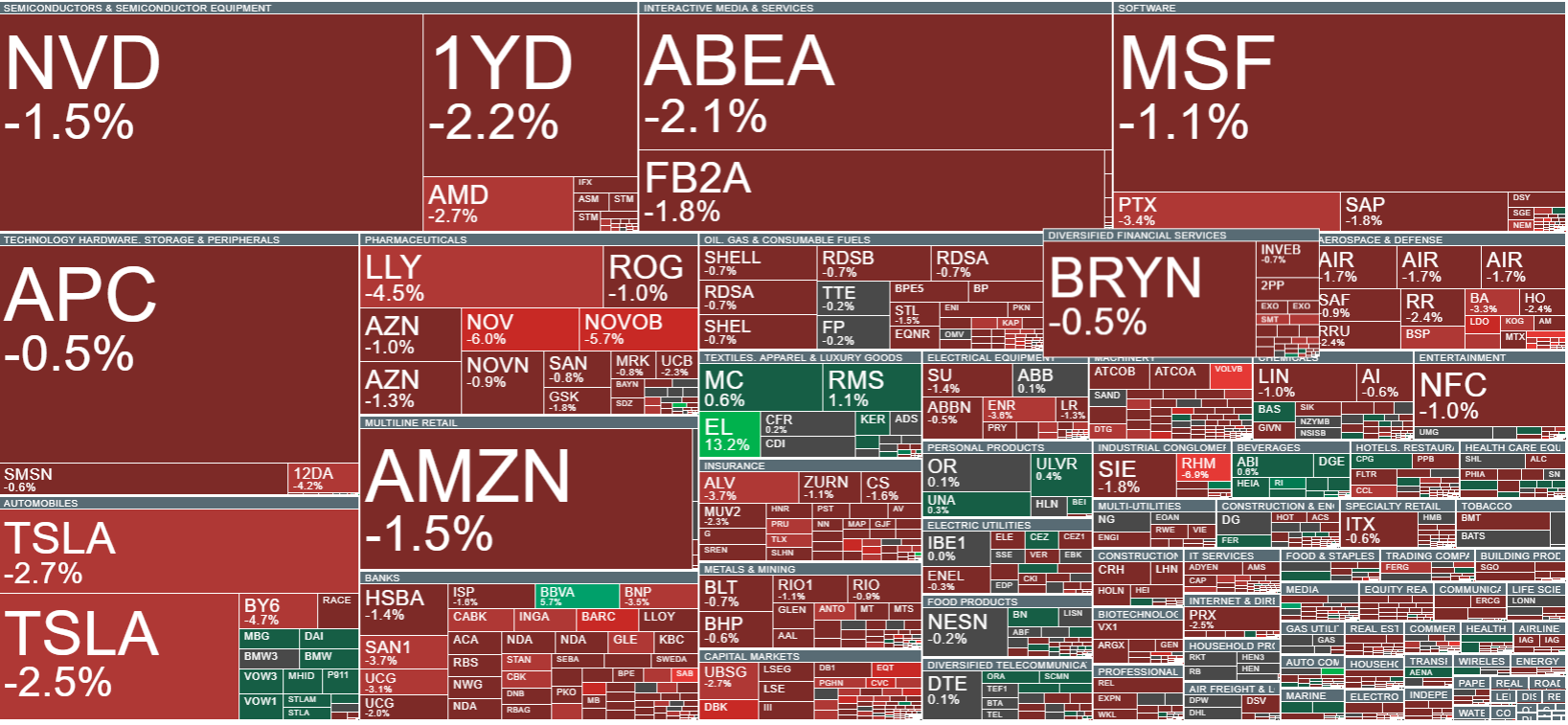

- Scăderea indicilor europeni (1–2%) a fost cauzată de îngrijorările crescânde legate de calitatea creditelor acordate de băncile regionale din SUA și de aversiunea globală față de risc.

- Inflația din Zona Euro a fost în conformitate cu previziunile (CPI 2,2% față de aceeași perioadă a anului trecut), dar nu a existat nicio reacție în ceea ce privește cursul EURUSD; îngrijorările legate de stabilitatea sectorului financiar și de situația politică din Franța rămân dominante.

- Scăderea indicilor europeni (1–2%) a fost cauzată de îngrijorările crescânde legate de calitatea creditelor acordate de băncile regionale din SUA și de aversiunea globală față de risc.

- Inflația din Zona Euro a fost în conformitate cu previziunile (CPI 2,2% față de aceeași perioadă a anului trecut), dar nu a existat nicio reacție în ceea ce privește cursul EURUSD; îngrijorările legate de stabilitatea sectorului financiar și de situația politică din Franța rămân dominante.

Vineri, indicii bursieri europeni au înregistrat o scădere bruscă, de până la 1-2%. Cu toate acestea, aceste scăderi nu au fost declanșate de datele macroeconomice locale, ci de îngrijorările crescânde cu privire la situația sectorului bancar din Statele Unite. Semnalele negative privind calitatea portofoliilor de credite ale unor bănci regionale din SUA (inclusiv Zions, Jefferies, Western Alliance) au provocat o creștere a aversiunii globale față de risc și o fugă a investitorilor către active sigure.

În același timp, au fost publicate datele finale privind inflația în Zona Euro, care s-au aliniat estimărilor anterioare. Inflația CPI a crescut la 2,2% față de aceeași perioadă a anului trecut, o creștere față de luna precedentă (2,0%), în timp ce inflația de bază a rămas stabilă la 2,3% față de aceeași perioadă a anului trecut, neschimbată față de valoarea anterioară. În ciuda rezultatelor așteptate, piața valutară nu a reacționat, iar cursul de schimb EURUSD nu a înregistrat nicio reacție semnificativă.

Lipsa volatilității în cazul euro-dolar sugerează că investitorii nu consideră în prezent inflația ca fiind principalul motor al pieței. Tema dominantă rămâne sectorul bancar și riscurile sistemice asociate. În plus, incertitudinea politică din Franța – deși prim-ministrul a supraviețuit unui vot de neîncredere – subminează încrederea în situația fiscală a țării, ceea ce nu susține stabilitatea sentimentului pieței europene.

În acest context, euro pierde teren, în timp ce dolarul câștigă atractivitate ca activ de refugiu. Fără impulsuri noi din partea BCE sau Fed și fără surprize în datele macroeconomice, cursul de schimb EURUSD ar putea rămâne într-un interval limitat de fluctuații. Atenția pieței se îndreaptă în prezent de la inflație către riscurile potențiale provenite din sectorul financiar — iar acestea vor fi esențiale pentru direcția cotațiilor în viitorul apropiat.

Sursa: xStation 5

Volatilitatea observată în prezent pe piața europeană în ansamblu. Sursa: xStation 5

Contractele futures DAX sunt în scădere astăzi, în principal sub presiunea sentimentului negativ legat de problemele băncilor regionale din SUA. Indicele pierde din valoare, indicând o slăbire clară a apetitului pentru risc al investitorilor în sectorul financiar. Graficul arată o scădere după o perioadă de câștiguri solide, DAX trecând sub media mobilă exponențială (EMA) de 50 de zile și testând media mobilă exponențială de 100 de zile. Nivelurile cheie de suport, precum EMA pe 50 și 100 de zile, sunt sub presiune, iar menținerea acestora va fi importantă pentru stabilizarea pieței și o potențială inversare a tendinței. Dacă DAX nu reușește să se mențină peste aceste medii, acest lucru ar putea semnala noi scăderi pe termen scurt. Sursa: xStation5

Știri despre companii:

- Acțiunile Continental (CON.DE) au crescut cu 8% după ce Deutsche Bank și-a îmbunătățit recomandarea pentru companie, evidențiind rezultate mai bune decât se aștepta pentru trimestrul al treilea, în principal datorită performanțelor solide ale diviziei de anvelope. Banca a ridicat, de asemenea, prețul țintă de la 63 € la 65 €, subliniind reziliența segmentului de anvelope, care, datorită unui mix de produse favorabil și prețurilor stabile, a compensat scăderile de volum și provocările externe, cum ar fi tarifele și presiunile valutare. Rezultatele din trimestrul al treilea al anului 2025 au depășit previziunile în ceea ce privește profiturile, fluxurile de numerar și marjele globale ale grupului. Segmentul anvelopelor, cu venituri de aproximativ 3,5 miliarde de euro, a rămas stabil de la an la an, în ciuda unei scăderi a volumului de aproximativ 1%. Marja EBIT ajustată în această divizie a fost de 14,3%, semnificativ peste consensul de 13%, ceea ce se traduce printr-un avantaj de aproximativ 10% față de previziuni.

- Acțiunile Deutsche Bank (DBK.DE) au scăzut cu 5,8% pe fondul unei vânzări globale a acțiunilor bancare, declanșată de îngrijorările privind calitatea creditelor la băncile regionale din SUA. Ieri, Zions Bancorporation a raportat o pierdere de 50 de milioane de dolari din două împrumuturi, iar Western Alliance a intentat un proces pentru fraudă, ceea ce a stârnit îngrijorarea investitorilor cu privire la standardele de creditare din sectorul bancar.

- Acțiunile giganților germani din domeniul apărării Rheinmetall (RHM.DE) și RENK (R3NK.DE) sunt în scădere ca răspuns la anunțarea întâlnirii dintre președinții Trump și Putin. Investitorii se tem că discuțiile ar putea duce la o dezescaladare a conflictului din Ucraina, ceea ce ar putea afecta negativ cererea de echipamente militare și, astfel, ar limita veniturile companiilor din sectorul apărării.

Rezumatul zilei: Amenințările de război ale lui Trump afectează piețele. Wall Street intră în teritoriu negativ

Acțiunea săptămânii: TSMC – Motorul de producție din spatele revoluției AI

Tensiunile legate de Iran afectează piețele!

Deschiderea sesiunii din SUA: Alphabet și Tesla afectează negativ Wall Street, în timp ce prețurile petrolului reînnoiesc îngrijorările investitorilor

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."