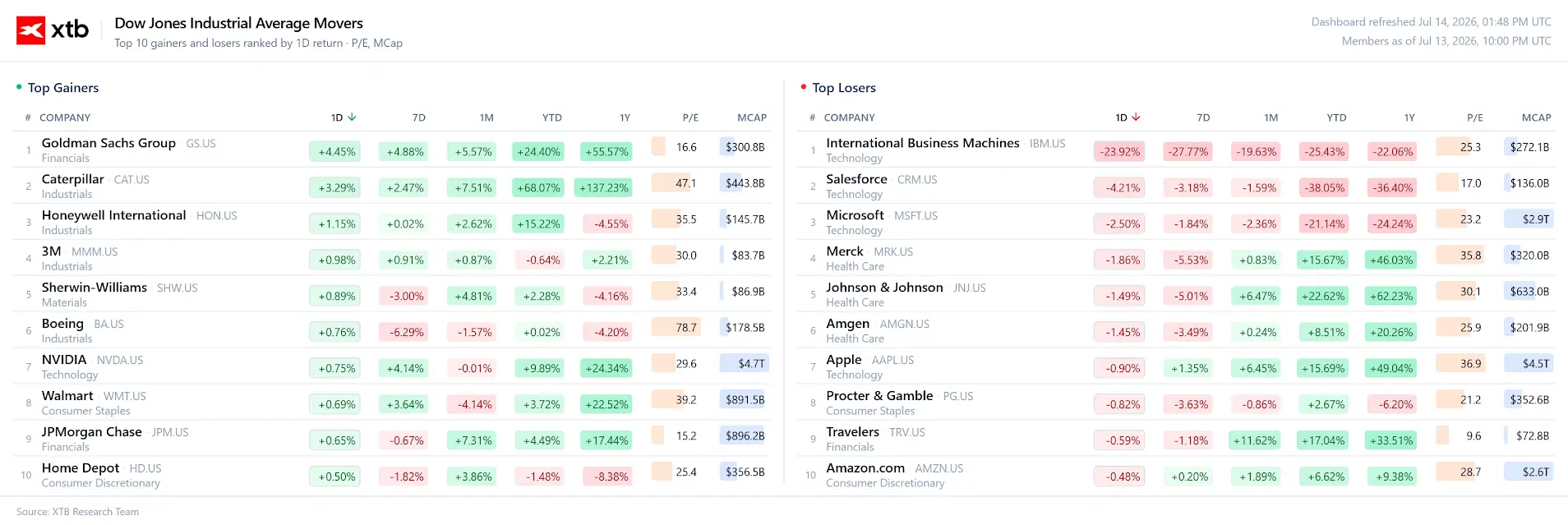

Principalii indici bursieri de pe Wall Street se tranzacționează în creștere după ce datele privind inflația din SUA, sub așteptări, au atenuat îngrijorările legate de o nouă majorare a ratei dobânzii de către Rezerva Federală pe termen scurt. Indicele Dow Jones Industrial Average a crescut cu 0,2%, susținut de creșteri puternice ale acțiunilor Goldman Sachs, dar afectat de o vânzare masivă a acțiunilor IBM. Creșterea generală rămâne limitată de creșterea prețurilor la petrol și de pierderile semnificative înregistrate de acțiunile din sectorul software, unde IBM a scăzut cu aproximativ 25% în urma unui avertisment privind scăderea cererii pentru diviziile sale de software și infrastructură, înregistrând cea mai mare scădere într-o singură zi din 1987. Investitorii evaluează acum dacă o inflație mai moderată va fi suficientă pentru a susține raliul pieței, în ciuda riscurilor geopolitice în creștere, a prețurilor mai mari la energie și a unui sezon mixt al rezultatelor financiare ale companiilor.

- Inflația CPI din iunie a scăzut cu 0,4% față de luna precedentă, comparativ cu așteptările privind o scădere de 0,2%, în timp ce inflația anuală a încetinit la 3,5%, cu mult sub prognoza consensuală de 3,8%.

- Probabilitatea unei majorări a ratei dobânzii de către Fed în iulie a scăzut la 17% de la 42% cu o zi înainte, oferind un impuls pe termen scurt sentimentului pieței de acțiuni.

- Piețele încă includ în prețuri o probabilitate de 63% pentru o majorare a ratei dobânzii în septembrie, ceea ce sugerează că investitorii nu sunt încă pregătiți să declare sfârșitul poziției restrictive a Fed.

- Randamentele titlurilor de stat au înregistrat o revenire față de minimele intrazilnice, pe măsură ce atenția investitorilor s-a mutat de la datele privind inflația către creșterea prețurilor petrolului și viitoarele declarații ale președintelui Fed, Kevin Warsh.

- Acțiunile din sectorul semiconductorilor înregistrează o revenire puternică, ETF-ul VanEck Semiconductor (SMH) crescând cu peste 2%, în timp ce Applied Materials, Lam Research, Teradyne și Micron înregistrează toate câștiguri solide.

- Petrolul WTI a urcat peste pragul 80 de dolari pe baril, iar Brent a depășit 86 de dolari, după ce președintele Donald Trump a anunțat planuri de a reinstaura un blocaj al transportului maritim iranian prin Strâmtoarea Hormuz.

- IBM a înregistrat o scădere de aproximativ 24% după ce a avertizat că profiturile din al doilea trimestru vor fi sub așteptări din cauza cererii mai slabe în sectoarele de software și infrastructură.

- Indicele de optimism al întreprinderilor mici NFIB a crescut pentru a doua lună consecutivă și a depășit semnificativ previziunile, indicând o îmbunătățire a condițiilor pentru economia SUA și pentru întreprinderile mici.

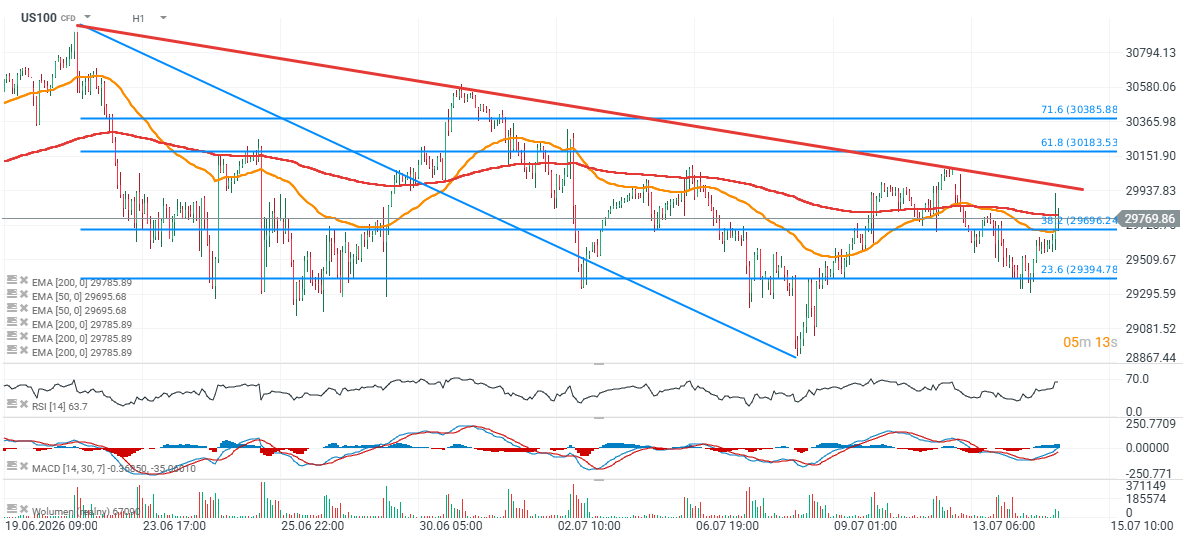

Graficul US100 (interval H1)

Contractul futures pe Nasdaq 100 înregistrează astăzi creșteri modeste, dar a pierdut cea mai mare parte a raliului declanșat de publicarea datelor CPI la 15:30. Zona cheie de rezistență pare să fie în intervalul 29.900-30.000 de puncte, în timp ce o zonă importantă de suport se află în apropierea nivelului de 29.400 de puncte, unde reacțiile recente ale prețului coincid cu retragerea Fibonacci de 23,6% a ultimului impuls descendent

Sursa: xStation5

Sursa: xStation5

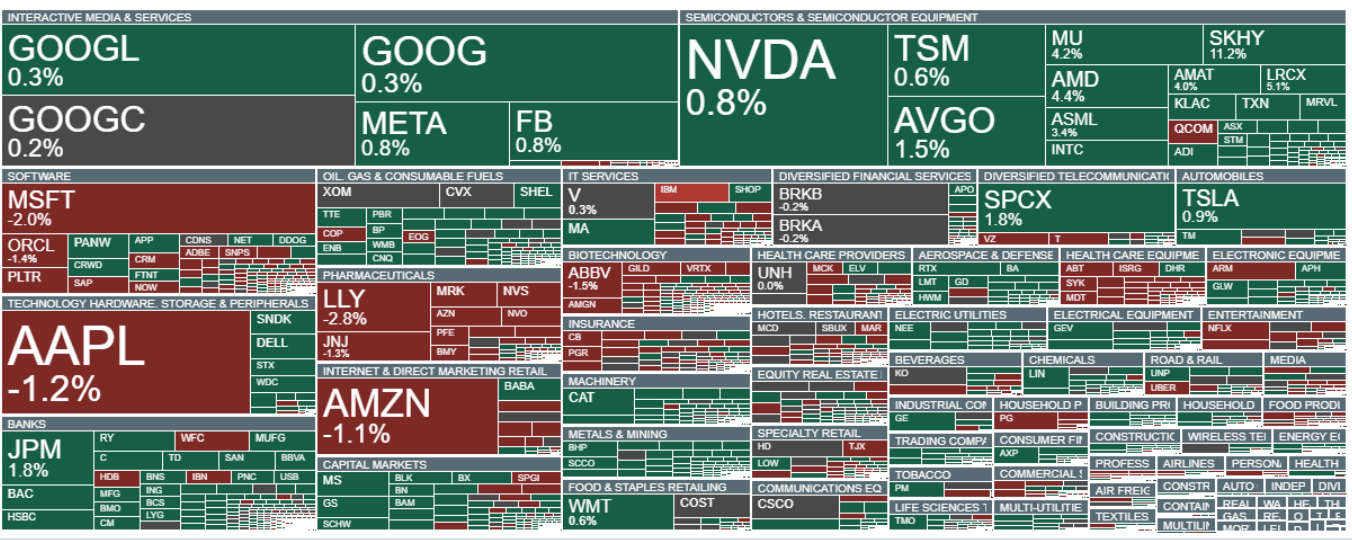

Goldman Sachs, Caterpillar și Honeywell se numără printre companiile cu cele mai bune performanțe de astăzi, în timp ce acțiunile cu cele mai slabe performanțe se concentrează în sectorul software, printre care se numără IBM, Salesforce, Microsoft și gigantul farmaceutic Merck

Sursa: XTB Research

IBM (IBM.US)

Acțiunile IBM au înregistrat o scădere de aproape 25% după ce compania a publicat rezultatele preliminare pentru al doilea trimestru și și-a revizuit în jos previziunile privind veniturile și profitabilitatea. Dacă pierderile se mențin până la închiderea bursei, aceasta ar reprezenta cea mai mare scădere într-o singură zi înregistrată de IBM de la „Lunea Neagră” din 19 octombrie 1987, când acțiunile au scăzut cu 23,7%. De asemenea, ar reprezenta cea mai mare scădere într-o singură zi din istoria companiei, conform datelor disponibile începând cu anul 1972. IBM a declarat că mulți clienți din sectorul întreprinderilor își reduc cheltuielile cu software-ul și serviciile IT, redirecționând în același timp bugetele către investiții în infrastructura de inteligență artificială.

JPMorgan Chase (JPM.US)

JPMorgan a raportat rezultate trimestriale care au depășit așteptările de pe Wall Street. Banca a înregistrat un profit pe acțiune de 6,14 dolari (excluzând elementele excepționale) la venituri de 58,02 miliarde de dolari, comparativ cu estimările analiștilor de 5,85 dolari pe acțiune și venituri de 50,19 miliarde de dolari. Acțiunile au crescut cu aproape 1,5% la aproximativ 30 de minute după deschiderea pieței din SUA.

Goldman Sachs (GS.US)

Acțiunile Goldman Sachs au înregistrat o creștere de peste 5% după ce banca a raportat rezultate pentru al doilea trimestru semnificativ mai bune decât se aștepta. Banca a înregistrat un profit pe acțiune de 20,98 dolari, cu mult peste estimarea de 14,48 dolari, în timp ce veniturile au atins 20,34 miliarde de dolari, depășind cu ușurință așteptările de 16,13 miliarde de dolari. Rezultatele susțin sectorul financiar în ansamblu și se numără printre cele mai puternice surprize pozitive în materie de profituri din actuala perioadă de raportare.

Citigroup (C.US)

Citigroup a înregistrat, de asemenea, rezultate trimestriale mai bune decât se aștepta. Banca a raportat un profit de 3,15 dolari pe acțiune la venituri de 24,77 miliarde de dolari, comparativ cu estimările consensuale de 2,74 dolari pe acțiune și venituri de 23,74 miliarde de dolari. În ciuda depășirii estimărilor privind profitul, acțiunile au scăzut cu aproximativ 2%, ceea ce sugerează o marcare a profiturilor sau așteptări ridicate ale investitorilor înainte de publicarea rezultatelor.

Bank of America (BAC.US)

Bank of America a depășit, de asemenea, așteptările analiștilor. Banca a raportat un profit de 1,21 dolari pe acțiune, peste estimarea consensuală de 1,13 dolari, în timp ce veniturile s-au situat la 31,7 miliarde de dolari, depășind așteptările de 30,72 miliarde de dolari.

Wells Fargo (WFC.US)

Wells Fargo a înregistrat rezultate trimestriale mai bune decât se aștepta, raportând un profit de 2,00 dolari pe acțiune la venituri de 22,62 miliarde de dolari. Analiștii se așteptau la un profit pe acțiune de 1,72 dolari și la venituri de 21,84 miliarde de dolari. În ciuda rezultatelor peste așteptări, acțiunile au scăzut cu aproximativ 1%.

Merck (MRK.US)

Merck & Co. rămâne în centrul atenției după ce BMO Capital și-a majorat ținta de preț de la 135 la 142 de dolari, reiterându-și în același timp ratingul „outperform”. Revizuirea în sens pozitiv este determinată de adoptarea mai puternică decât se aștepta a Keytruda Qlex, versiunea subcutanată a terapiei de succes împotriva cancerului a companiei. BMO se așteaptă la vânzări de 363 de milioane de dolari în al doilea trimestru, comparativ cu consensul pieței de 334 de milioane de dolari.

Potrivit casei de brokeraj, factorul cheie a fost introducerea unui cod J permanent în SUA, care simplifică rambursarea pentru medici și ar trebui să accelereze adoptarea în cadrul sistemului de sănătate din SUA. Deși unele spitale nu au integrat încă tratamentul în sistemele lor de dosare medicale electronice, BMO consideră că adoptarea în SUA va continua să depășească așteptările actuale ale pieței.

Merck a primit, de asemenea, vești pozitive din punct de vedere al reglementării. FDA a extins indicația pentru vaccinul său Capvaxive pentru a include copiii și adolescenții cu risc crescut de boală pneumococică, în timp ce compania a îmbunătățit, de asemenea, accesul la terapia sa împotriva HIV, IDVYNSO, prin intermediul programelor de asistență ale statelor americane.

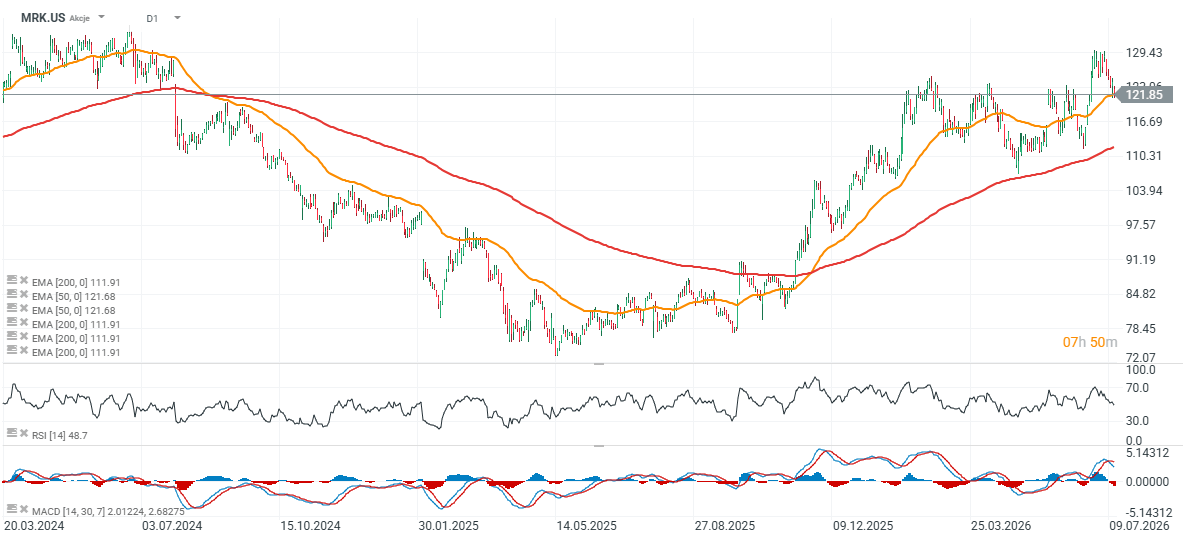

Acțiunile Merck (MRK.US)

Acțiunile Merck s-au retras la nivelul mediei mobile exponențiale pe 50 de zile (linia portocalie) și se tranzacționează în prezent cu aproximativ 15% sub ținta de preț de 142 USD stabilită de BMO Capital

Sursa: xStation5

Calendarul economic: Raportul JOLTS și datele cheie din SUA ocupă prim-planul

Rezumatul dimineții: Wall Street revine la ofensivă, pe fondul optimismului generat de Palantir în domeniul AI

Rezumatul zilei: Un sentiment de ușurare pe piețele globale🎢 Prețurile petrolului scad cu 8%🚨

Prezentare SpaceX: E momentul să vedem cât din valoarea sa de piață se bazează pe activitatea comercială și cât pe potențial

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."