Contractele futures din SUA deschid ușor în creștere — S&P 500 înregistrează o creștere de aproximativ 0,2%, Nasdaq 100 de 0,1%, iar contractele futures Dow Jones de aproximativ 0,3%, adică circa 133 de puncte. Principalul factor determinant este optimismul crescând în legătură cu o posibilă armistițiu între SUA și Iran, care determină scăderea prețurilor petrolului și a randamentelor obligațiunilor, iar investitorii interpretează acest lucru ca un semnal de cumpărare a acțiunilor.

De la sfârșitul lunii februarie, când a izbucnit conflictul dintre SUA și Iran, piețele au reacționat la fiecare nouă evoluție pe frontul diplomatic. Ieri, Axios a raportat, citând surse apropiate Casei Albe, că negociatorii sunt aproape de a semna un memorandum de înțelegere de o pagină, cu 14 puncte, care nu numai că ar pune capăt războiului, dar ar crea și un cadru pentru discuții nucleare mai ample. Ministerul de Externe iranian a confirmat că Teheranul „analizează propunerea” din partea SUA. Cu toate acestea, incertitudinea rămâne ridicată — problemele cheie privind îmbogățirea uraniului și posibila redeschidere a Strâmtorii Hormuz rămân nerezolvate. În plus, o întâlnire între Trump și Xi Jinping este programată pentru săptămâna viitoare (14–15 mai), la care vor fi discutate tarifele, Taiwanul și sancțiunile asupra cipurilor chinezești.

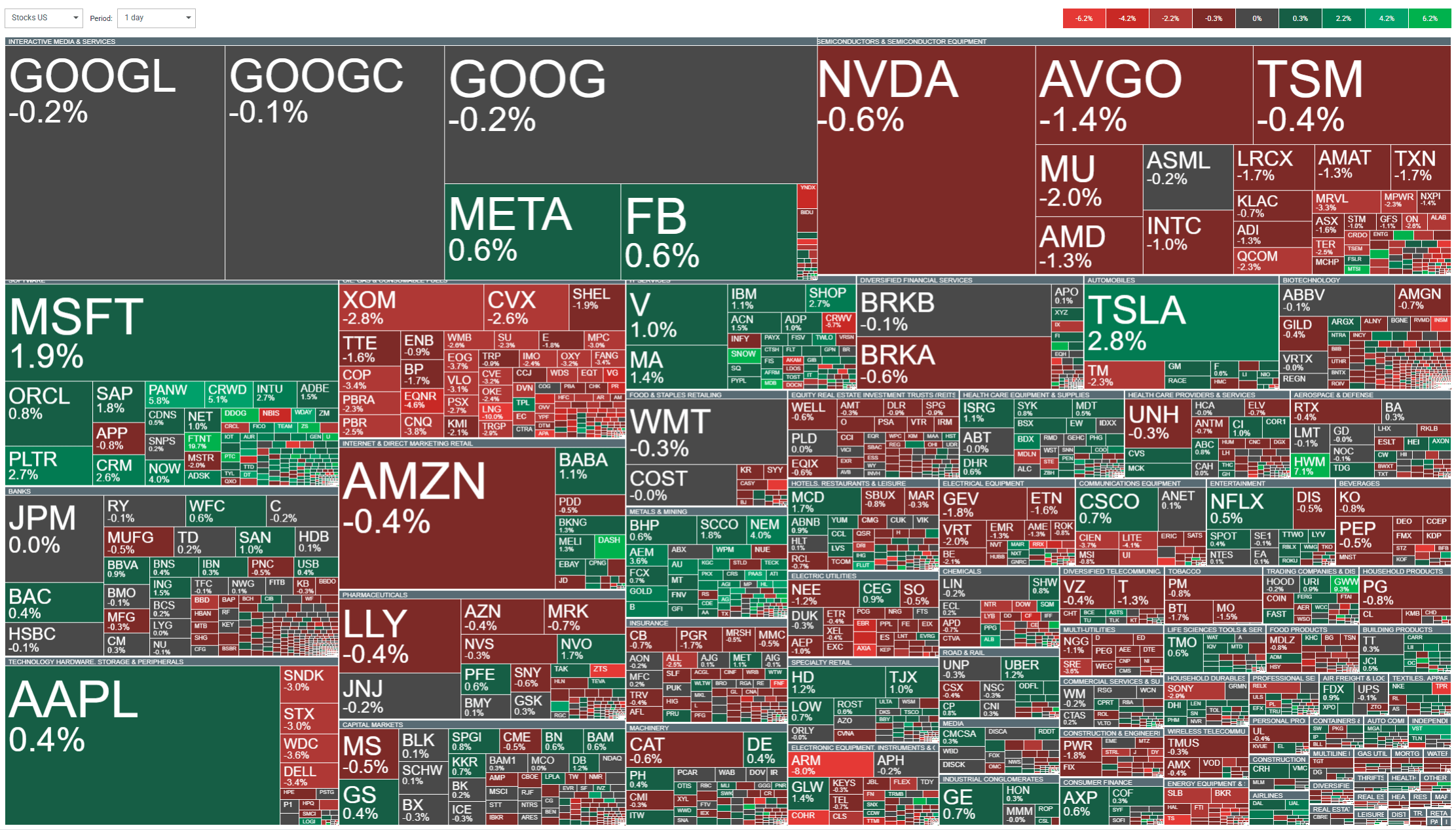

În acest context, metalele prețioase înregistrează cele mai bune performanțe — argintul crește cu peste 5%, iar aurul cu aproximativ 1%, pe măsură ce piața pariază pe încetarea conflictului și reluarea tendinței ascendente anterioare. Sectorul tehnologic, și în special cel al cipurilor (indicele SOX a crescut cu peste 60% în acest an), rămâne liderul pieței în ansamblu. Companiile din sectorul energetic și cel de bunuri de consum înregistrează cele mai slabe performanțe — țițeiul WTI a scăzut cu peste 5%, trăgând în jos sectorul petrolier. Companiile din sectorul restaurantelor (Shake Shack -17%) și cele de electrocasnice (Whirlpool -18%) înregistrează, de asemenea, performanțe slabe

Sursa: xStation

Informații despre companii:

-

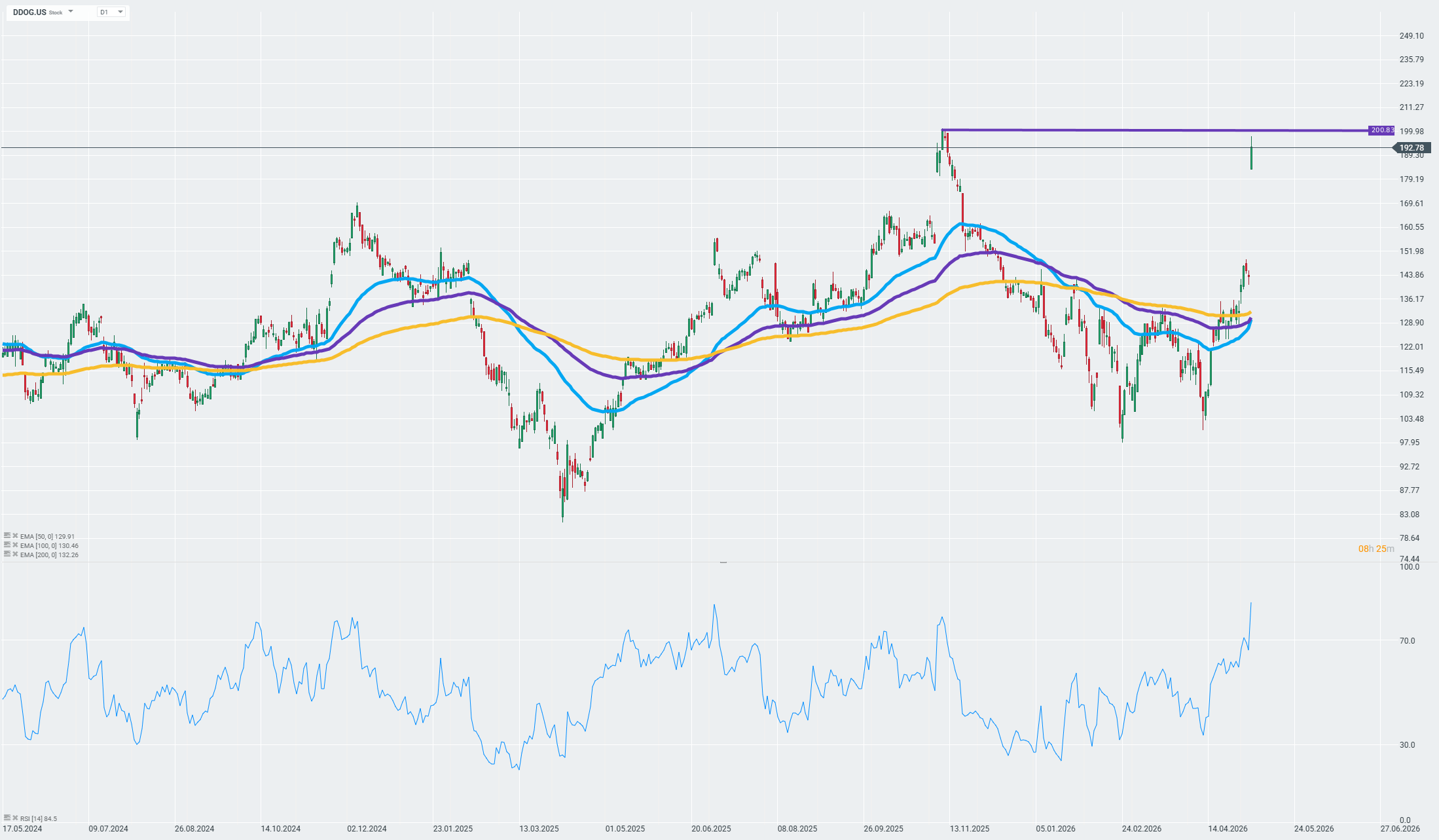

Datadog (DDOG) +22–24% în presesiune — Compania a surprins piața atât cu rezultatele sale, cât și cu previziunile. Veniturile au crescut cu 32% față de aceeași perioadă a anului trecut, ajungând la 1,01 miliarde de dolari, depășind estimarea consensuală de 958 de milioane de dolari — aceasta fiind prima dată când compania a depășit pragul de 1 miliard de dolari într-un prim trimestru. Câștigul pe acțiune ajustat s-a situat la 0,60 dolari, față de 0,52 dolari cât se aștepta (+30% față de aceeași perioadă a anului trecut), în timp ce marja brută a rămas la 80,0%. Compania a încheiat trimestrul cu aproximativ 5.000 de clienți care generează peste 100.000 de dolari în venituri anuale recurente (ARR) (+21% față de aceeași perioadă a anului trecut), confirmând expansiunea sa constantă în segmentul întreprinderilor. Fluxul de numerar liber a atins 289 de milioane de dolari, cu o marjă FCF de 29%, în timp ce numerarul și echivalentele de numerar din bilanț se ridică la 4,8 miliarde de dolari. Un semnal și mai puternic a venit din partea previziunilor. Pentru Q2, Datadog prognozează venituri de 1,07 miliarde de dolari (+29% față de aceeași perioadă a anului trecut) cu un EPS de 0,57–0,59 dolari, cu mult peste consensul de 995 milioane de dolari și 0,52 dolari. Pentru întregul an 2026, compania și-a majorat prognoza de venituri la 4,30 miliarde de dolari (față de estimarea de 4,10 miliarde de dolari) și EPS la 2,36–2,44 dolari (față de estimarea de 2,20 dolari). Trei factori suplimentari au contribuit la aceste rezultate: certificarea FedRAMP High, care a deschis piața federală, un parteneriat strategic cu Sakana AI și numirea lui Dominic Phillips în consiliul de administrație. CEO-ul Olivier Pomel a declarat în mod explicit că AI stimulează — mai degrabă decât canibalizează — cererea pentru platforma Datadog, deoarece clienții au nevoie de monitorizare și securitate pentru implementările lor de cloud și inteligență artificială.

Acțiunile înregistrează o creștere puternică la deschiderea ședinței de tranzacționare și se apropie de cele mai ridicate niveluri înregistrate din noiembrie anul trecut. Sursă: xStation

- Fortinet (FTNT) +15% — Furnizorul de soluții de securitate cibernetică și-a majorat prognoza privind veniturile pe întreg anul de la 8,4–8,6 miliarde de dolari la 8,8–9,1 miliarde de dolari, depășind consensul atât în ceea ce privește veniturile, cât și profitul. Piața interpretează acest lucru ca o confirmare a faptului că, cheltuielile corporative pentru securitatea IT sunt rezistente la incertitudinea macroeconomică.

- Whirlpool (WHR) -18% — Producătorul de electrocasnice și-a redus drastic previziunile pentru întregul an: se așteaptă ca EPS să fie de doar 3,00–3,50 dolari, în scădere față de 6,00 dolari anterior, iar veniturile să se situeze în jurul valorii de 15 miliarde de dolari, în scădere față de 15,3–15,6 miliarde de dolari anterior. În raportul său, compania afirmă în mod explicit că „războiul din Iran a dus la o scădere a cererii din SUA pe fondul recesiunii, pe măsură ce încrederea consumatorilor a scăzut drastic în februarie și martie”.

- Shake Shack (SHAK) -17% — Lanțul de restaurante de tip fast-food a raportat o pierdere operațională de 2,6 milioane de dolari în primul trimestru; EPS a fost de 0,00 dolari, față de 0,12 dolari cât se aștepta, în timp ce veniturile de 366,7 milioane de dolari au fost sub estimarea consensuală de 372 de milioane de dolari.

- ARM Holdings (ARM) -7,8% — ARM a depășit estimările consensuale privind veniturile totale, EPS și marja operațională, dar piața s-a concentrat pe dezamăgirea din segmentul cheie al companiei, cel al redevențelor. Veniturile totale au crescut cu 20% față de anul precedent, ajungând la 1,49 miliarde de dolari (estimare: 1,47 miliarde de dolari), în timp ce EPS ajustat a fost de 0,60 dolari, față de 0,58 dolari cât se aștepta. Veniturile din licențe și alte surse au fost solide — o creștere de 29% față de anul precedent, până la 819 milioane de dolari (estimare: 775,6 milioane de dolari), semnalând un portofoliu robust de proiecte noi de cipuri, în special în domeniul IA și al centrelor de date. Marja operațională a fost, de asemenea, impresionantă, la 49,1%, cu un venit operațional de 731 milioane de dolari (estimare: 696 milioane de dolari). Cu toate acestea, redevențele — indicatorul cel mai atent urmărit al companiei — s-au ridicat la doar 671 milioane de dolari, față de o estimare consensuală de 693 milioane de dolari (+11% față de aceeași perioadă a anului trecut). CEO-ul Rene Haas a recunoscut fără ocolișuri că segmentul smartphone-urilor a înregistrat o creștere negativă a unităților vândute în ultimul trimestru, iar situația pe piața finală a dispozitivelor mobile rămâne „ușor negativă”. Problema este că smartphone-urile și procesoarele pentru aplicații mobile reprezintă încă aproximativ 46% din veniturile din redevențe. În urma rezultatelor, Goldman Sachs și-a redus recomandarea la Vânzare, indicând presiunea din segmentul redevențelor, lipsa unui avantaj competitiv clar în producția de cipuri și o evaluare ridicată în comparație cu companiile similare. În ciuda acestui fapt, majoritatea Wall Street rămâne optimistă — Goldman și AlphaValue sunt singurele bănci cu o recomandare de vânzare, iar acțiunile ARM se tranzacționează încă cu 117% mai mult decât la începutul anului.

-

Agilon Health (AGL) +51% — Furnizorul de servicii medicale a surprins piața prin majorarea prognozei EBITDA ajustate pentru întregul an la un nivel cu mult peste zero, în timp ce consensul se aștepta la o pierdere. Rezultatele din primul trimestru au depășit așteptările atât în ceea ce privește veniturile, cât și EBITDA, determinând cel puțin două revizuiri în sens pozitiv.

Rezerva Federală, în fața celei mai delicate decizii din acest an

Tranzacțiile AI își pierd avântul, pe fondul rezultatelor dezamăgitoare ale LVMH

Calendarul economic: Rapoartele PayPal, Visa și Coca-Cola vor pune în plan secund datele macroeconomice (28.07.2026)

Calendar economic: PayPal, Visa și Coca-Cola vor eclipsa datele macroeconomice (28.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."