Ședința de tranzacționare EURUSD de vineri este determinată de așteptările privind noi semnale cu privire la traiectoria viitoare a politicii monetare de ambele părți ale Atlanticului. Piețele urmăresc cu atenție datele finale privind inflația din zona euro, publicate astăzi, precum și comentariile recente ale oficialilor Rezervei Federale, care încearcă să limiteze așteptările privind un început prematur al ciclului de reducere a ratelor dobânzilor.

Situația actuală a acestei perechi valutare majore este deosebit de interesantă, deoarece o inflație mai scăzută nu mai înseamnă automat un dolar mai slab. Datele recente din SUA au arătat o încetinire mai semnificativă decât se aștepta a presiunilor asupra prețurilor, dar Fed dă din ce în ce mai multe semnale că nu intenționează să declare prematur victoria asupra inflației.

Pe de altă parte, euro continuă să beneficieze de sprijin din partea așteptărilor conform cărora Banca Centrală Europeană va trebui să rămână în continuare prudentă. Inflația din zona euro rămâne peste ținta BCE, în timp ce riscul unor noi creșteri ale prețurilor la energie, legate de tensiunile geopolitice, complică și mai mult perspectivele politicii monetare.

Prin urmare, perechea EURUSD se află în prezent între două perspective opuse, piețele încercând să determine dacă Fed își va schimba poziția mai repede sau dacă BCE va fi nevoită să mențină o politică restrictivă pentru o perioadă mai lungă.

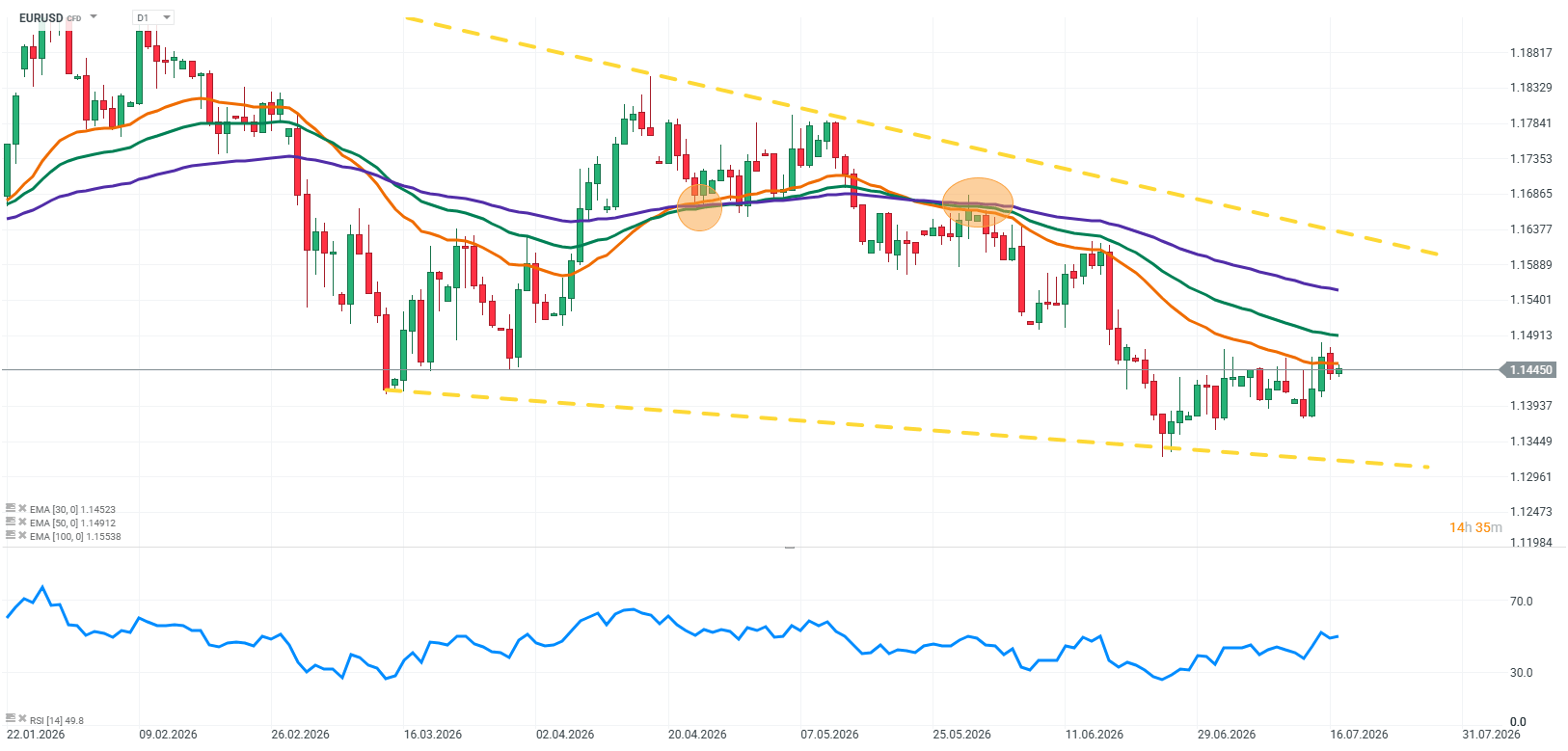

Sursă: xStation5

Factori care influențează în prezent perechea EURUSD

1. Inflația din Zona Euro: piețele așteaptă un semnal din partea BCE

Evenimentul-cheie pe plan european rămâne publicarea de astăzi a valorii finale a inflației IAPC pentru zona euro. Piețele nu se mai concentrează exclusiv pe cifra inflației în sine, ci mai degrabă pe ceea ce ar putea însemna datele pentru traiectoria viitoare a politicii monetare a Băncii Centrale Europene.

Inflația din zona euro a scăzut față de maximele anterioare, dar acest lucru nu înseamnă că problema BCE a fost pe deplin rezolvată. Presiunile asupra prețurilor rămân peste ținta băncii centrale, în timp ce investitorii continuă să monitorizeze îndeaproape rezistența inflației de bază și a inflației din sectorul serviciilor.

Întrebarea cheie nu este doar dacă inflația scade, ci dacă ritmul de dezinflație va fi suficient pentru ca BCE să înceapă relaxarea politicii monetare. Dacă datele publicate astăzi arată că presiunile asupra prețurilor rămân mai persistente decât se aștepta, piețele ar putea reduce așteptările privind viitoarele reduceri ale ratei dobânzii, ceea ce ar putea oferi un sprijin pentru euro.

Pe de altă parte, semne mai clare ale unei moderări suplimentare a inflației ar putea spori presiunea asupra monedei unice, întrucât investitorii ar începe să prețuiască un spațiu mai mare pentru o relaxare monetară viitoare din partea BCE.

Un alt factor important rămâne piața energiei. Dacă tensiunile din Orientul Mijlociu vor conduce la creșteri suplimentare ale prețurilor petrolului, presiunile inflaționiste din Europa ar putea crește din nou, limitând capacitatea băncii centrale de a-și ajusta politica.

2. Fed încearcă să recâștige controlul asupra discursului privind reducerea ratei dobânzii

Cel mai important factor pentru dolar rămâne comunicarea din partea Rezervei Federale. Datele recente privind inflația din SUA au fost semnificativ mai slabe decât se aștepta, întărind inițial așteptările pieței că Fed ar putea începe să reducă ratele dobânzilor mai devreme.

O inflație mai scăzută ar trebui, în mod natural, să ofere băncii centrale mai mult spațiu de manevră pentru relaxarea politicii monetare. Cu toate acestea, Fed pare hotărâtă să împiedice piețele să se îndrepte prea repede către o interpretare acomodativă.

Kevin Warsh a subliniat că Rezerva Federală nu poate accepta o situație în care inflația rămâne în mod persistent peste țintă. Comentariile sale sugerează că unii responsabili de politică monetară continuă să-și facă griji cu privire la o relaxare prea timpurie a politicii monetare. Semnale și mai puternice au venit din partea președintei Fed din Dallas, Lorie Logan, care a susținut că ratele actuale ale dobânzilor ar putea să nu fie suficient de restrictive și că ar mai putea fi justificate creșteri suplimentare.

Acest lucru nu înseamnă neapărat că Fed va aplica efectiv o nouă majorare a ratei dobânzii. Mesajul mai important pentru piețe este că banca centrală nu se grăbește să reducă ratele.

Acesta este în prezent mecanismul cheie care susține dolarul. Cu câteva luni în urmă, o inflație mai scăzută se traducea aproape automat în presiuni asupra dolarului american. Astăzi, piețele se concentrează mult mai mult pe reacția Fed.

Dacă investitorii ajung la concluzia că inflația este în scădere, dar Fed intenționează să mențină ratele ridicate pentru o perioadă mai lungă, dolarul ar putea rămâne susținut.

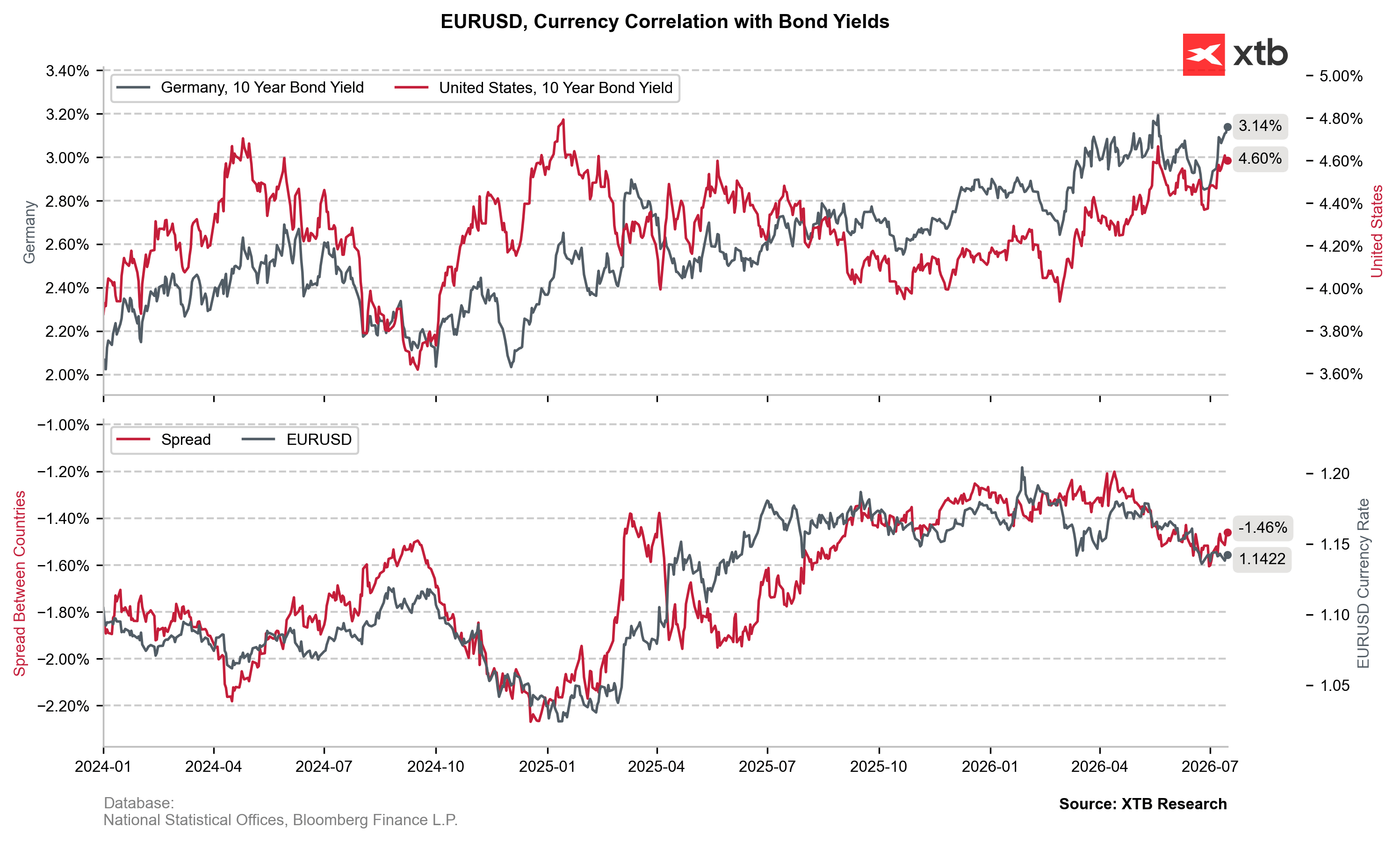

3. Factorul cheie ascuns: ratele reale ale dobânzii și randamentele obligațiunilor americane

Un element care rămâne adesea în plan secund în discuțiile privind perechea EURUSD îl reprezintă ratele reale ale dobânzii și piața obligațiunilor. Pentru dolar, nu contează doar nivelul inflației, ci mai degrabă relația dintre tendințele inflației și așteptările privind politica Fed.

Dacă inflația din SUA continuă să scadă, dar Rezerva Federală rămâne prudentă și amână reducerile de rate, ratele reale ale dobânzii ar putea rămâne atractive pentru investitori.

Un astfel de scenariu ar însemna o inflație mai scăzută, dar și randamente relativ ridicate ale obligațiunilor și așteptări limitate privind o relaxare monetară rapidă. Tocmai de aceea, datele recente privind inflația mai scăzută nu au declanșat o scădere susținută a dolarului.

Piețele recunosc din ce în ce mai mult că îmbunătățirea datelor privind inflația, în sine, ar putea să nu fie suficientă pentru a slăbi dolarul american (USD) dacă Fed menține o abordare prudentă și o politică restrictivă pe o perioadă îndelungată.

4. Tensiunile din Golful Persic și petrolul: revenirea riscurilor de inflație

Ultimul factor care influențează perechea EUR/USD rămâne contextul geopolitic. Tensiunile în creștere din Golful Persic au sporit din nou importanța pieței petrolului și riscul de întreruperi ale aprovizionării.

Prețurile mai ridicate la energie pot afecta monedele prin două canale principale. Primul este inflația. Petrolul mai scump ar putea încetini scăderea în continuare a prețurilor de consum și reduce marja de manevră a băncilor centrale în ceea ce privește reducerea ratelor dobânzilor.

Al doilea canal este aversiunea față de risc. În perioadele de incertitudine sporită, investitorii își direcționează adesea capitalul către dolarul american, considerat principala monedă refugiu la nivel mondial.

Pentru perechea EUR/USD, acest lucru creează o complicație suplimentară. Prețurile mai ridicate ale petrolului ar putea spori simultan așteptările privind politici mai restrictive atât din partea BCE, cât și a Fed, susținând în același timp dolarul prin creșterea cererii de active defensive.

EURUSD: piețele așteaptă răspunsul la întrebarea cine poate menține politica restrictivă mai mult timp

Situația actuală a acestei perechi valutare majore reflectă o ciocnire între mai multe narațiuni concurente. Fed încearcă să convingă piețele că o inflație mai scăzută nu înseamnă automat începerea imediată a unui ciclu de reducere a ratelor dobânzilor.

BCE observă o moderare a presiunilor asupra prețurilor, dar trebuie să facă față în continuare unei inflații peste ținta stabilită și riscului unor noi creșteri ale prețurilor la energie. Incertitudinea geopolitică consolidează și mai mult rolul dolarului ca activ de refugiu.

Cel mai important canal de reacție rămâne randamentul obligațiunilor și așteptările privind traiectoria viitoare a ratelor dobânzilor.

Dacă piețele vor concluziona că Fed va menține o politică restrictivă mai mult timp decât se aștepta inițial, dolarul ar putea rămâne susținut chiar și pe fondul scăderii continue a inflației. În schimb, o încredere mai puternică că procesul de dezinflație din SUA este durabil și va permite Fed să înceapă relaxarea politicii monetare ar putea crește din nou presiunea asupra dolarului.

Concluzii

- Cifra finală a inflației din zona euro, care va fi publicată astăzi, va constitui un semnal important pentru așteptările privind traiectoria viitoare a politicii BCE.

- Inflația din Europa este în scădere, dar rămâne o provocare pentru banca centrală, în special din cauza presiunilor persistente asupra prețurilor din sectorul serviciilor.

- Datele recente privind inflația mai scăzută din SUA au amplificat așteptările privind reducerile de rate ale Fed, dar factorii de decizie încearcă să împiedice piețele să anticipeze un ciclu de relaxare prea rapid.

- Kevin Warsh și alți oficiali ai Fed continuă să sublinieze că lupta împotriva inflației nu s-a încheiat încă.

- Ratele reale ale dobânzii și randamentele obligațiunilor rămân printre cei mai importanți factori determinanți pentru dolar.

- Evoluțiile din Golful Persic ar putea spori din nou presiunea inflaționistă prin intermediul piețelor energetice, susținând în același timp dolarul prin creșterea aversiunii față de risc.

- Prin urmare, perechea EUR/USD rămâne într-un punct în care întrebarea cheie nu este doar care economie are performanțe mai bune, ci și care bancă centrală va avea motive mai puternice pentru a menține o politică monetară restrictivă pentru o perioadă mai îndelungată.

Grâul își continuă corecția, coborând la cel mai scăzut nivel din 10 iulie 🚩 Seceta, El Niño și Marea Neagră în centrul atenției

📉 Prețul gazelor naturale se prăbușește pe fondul creșterii stocurilor raportate de EIA din SUA

Petrolul peste 80 de dolari pe baril 🔼

Canicula pune presiune pe economie. Cine pierde și cine câștigă din temperaturile extreme?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."