Piața muncii din Australia s-a dovedit mai rezistentă decât se aștepta, rata șomajului scăzând la 4,4% de la un maxim al ultimilor cinci ani de 4,5%, în timp ce numărul locurilor de muncă a crescut cu 40,3k, depășind cu mult estimările care indicau o creștere de aproximativ 30k. În același timp, cheltuielile gospodăriilor au surprins în sens pozitiv, crescând cu 1,3% în luna mai, față de așteptările pieței de doar 0,5%. Pentru investitori, concluzia principală este că combinația dintre o piață a muncii puternică, consumatori rezistenți și o inflație încă ridicată complică argumentele în favoarea unei relaxări anticipate a politicii monetare de către Banca Centrală a Australiei (RBA). Piețele monetare continuă să evalueze o probabilitate de aproximativ 80% ca RBA să mențină ratele dobânzilor neschimbate în august, dar cele mai recente date au întărit argumentele în favoarea unei noi majorări a ratei dobânzii. Pentru dolarul australian, acest lucru oferă un potențial sprijin din partea unei bănci centrale cu o politică relativ restrictivă, deși direcția pe termen mediu a AUD va depinde de viitoarele date privind inflația și piața muncii.

Piața muncii: Cifrele generale au depășit așteptările

Cele mai recente cifre ale Biroului Australian de Statistică (ABS) au arătat că rata șomajului a scăzut la 4,4%, după ce anterior crescuse la 4,5%, cel mai ridicat nivel din ultimii cinci ani. Aceasta a reprezentat o surpriză importantă, întrucât economiștii se așteptau ca șomajul să rămână neschimbat la 4,5%.

Numărul locurilor de muncă a crescut cu 40,3 mii, depășind semnificativ previziunile pieței. În același timp, aproximativ 18,3 mii de persoane și-au pierdut locurile de muncă, ceea ce a menținut balanța generală a pieței muncii ferm pozitivă.

ABS a remarcat, de asemenea, că numărul persoanelor aflate în așteptare pentru a începe noi locuri de muncă s-a redus în luna mai, contribuind la stimularea ocupării forței de muncă și la reducerea șomajului.

Un aspect mai slab al raportului a fost scăderea cu 1,1% a numărului de ore lucrate. Potrivit ABS, acest lucru s-a datorat în mare parte faptului că australienii și-au recuperat concediile nefolosite în luna aprilie.

La prima vedere, raportul pare foarte solid: șomajul este în scădere, ocuparea forței de muncă este în creștere, iar consumatorii cheltuiesc mai mult. Acestea sunt, de obicei, condiții favorabile atât pentru dolarul australian, cât și pentru randamentele obligațiunilor de stat. Cu toate acestea, scăderea numărului de ore lucrate și creșterea lentă a ocupării forței de muncă din ultimele trimestre sugerează că piața muncii s-ar putea să nu fie la fel de puternică sub suprafață pe cât sugerează cifrele principale. Economia s-ar putea apropia de un punct de cotitură, dar încă nu l-a atins. Pentru RBA, cele mai recente date încă nu oferă dovezi suficiente că condițiile economice se răcesc în mod durabil.

RBA se confruntă cu un echilibru dificil de atins

Banca Centrală a Australiei (RBA) are un mandat dublu: menținerea inflației în intervalul țintă de 2–3%, sprijinind în același timp ocuparea deplină a forței de muncă. Cele mai recente date economice sugerează că economia australiană rămâne prea rezilientă pentru ca banca centrală să poată trece fără probleme la o poziție mai acomodativă.

Următoarea serie de date privind inflația și piața muncii pentru luna iunie va fi, prin urmare, crucială, deoarece va reprezenta ultimul set important de informații macroeconomice înainte de ședința de politică monetară a RBA din august.

RBA a menținut recent rata dobânzii de referință neschimbată la 4,35%, după trei majorări consecutive ale ratei cu 25 de puncte de bază în 2026. De la începutul anului, rata oficială a dobânzii de referință a crescut de la 3,60% la 4,35%.

Pentru piețele financiare, ședința din august rămâne într-un echilibru delicat. Piețele monetare încă atribuie o probabilitate de aproximativ 80% unei pauze, dar datele mai solide privind ocuparea forței de muncă și redresarea cheltuielilor gospodăriilor fac ca o astfel de decizie să fie mai puțin simplă.

Inflația rămâne riscul principal

Inflația IPC globală din Australia a scăzut la 4,0% față de aceeași perioadă a anului trecut în luna mai, de la 4,2% în aprilie. La prima vedere, aceasta pare a fi o veste încurajatoare pentru RBA.

Cu toate acestea, o mare parte din această îmbunătățire a fost determinată de reducerea temporară a accizelor la combustibili aplicată de guvernul australian. Prețurile combustibililor auto au scăzut cu 11,9% în luna mai, după o scădere de 7,0% în aprilie.

Mai important, rata medie ajustată a inflației — indicatorul preferat de RBA pentru măsurarea inflației de bază — a crescut la 3,6% de la 3,4%, indicând faptul că presiunile asupra prețurilor de bază rămân persistente după excluderea celor mai volatile componente.

Pentru traderi, aceasta este partea esențială a situației inflației. Dacă inflația de bază nu începe să scadă într-un mod mai convingător, RBA ar putea avea puține opțiuni în afară de a-și menține retorica restrictivă sau chiar de a lua în considerare o nouă majorare a ratei dobânzii.

Cheltuielile gospodăriilor își revin

O altă caracteristică importantă a ultimelor date publicate a fost creșterea cu 1,3% a cheltuielilor gospodăriilor în luna mai. Aceasta a marcat o redresare bruscă după scăderile de 1,1% în aprilie și 1,7% în martie.

Cifra a depășit semnificativ așteptările privind o creștere de 0,5%, sugerând că consumatorii australieni rămân surprinzător de rezistenți, în ciuda costurilor ridicate ale vieții, a facturilor mai mari la energie și a ratelor ipotecare în creștere.

O parte din această creștere a reflectat normalizarea rambursărilor biletelor de avion în urma perturbărilor legate de conflictul din Orientul Mijlociu. Cu toate acestea, imaginea de ansamblu rămâne neschimbată: cheltuielile gospodăriilor nu au dat încă semne de încetinire semnificativă.

Pentru RBA, acest lucru creează o altă provocare. O piață a muncii rezilientă continuă să susțină veniturile gospodăriilor, contribuind la menținerea consumului și îngreunând readucerea inflației la nivelul țintă.

Deținătorii de credite ipotecare rămân sub presiune

De la începutul anului 2026, rata dobânzii de referință a RBA a crescut de la 3,60% la 4,35%. Trei majorări consecutive ale ratei cu câte un sfert de punct au adăugat aproximativ 342 AUD la rata lunară medie de rambursare pentru un credit ipotecar tipic de 736.000 AUD.

Pe o bază anuală, acest lucru se traduce în aproximativ 4.128 AUD în costuri suplimentare de împrumut. În cazul în care RBA ar aplica o a patra majorare a ratei dobânzii, Compare the Market estimează că ratele lunare medii ar crește cu încă 114 AUD.

Combinate cu majorările anterioare, costurile anuale de serviciu ale creditelor ipotecare ar crește cu aproximativ 5.472 AUD. Acest aspect este deosebit de important pentru investitori, deoarece finanțele gospodăriilor rămân unul dintre principalele canale de transmisie a politicii monetare în Australia.

Paradoxul este că, în ciuda presiunii crescânde asupra debitorilor, cheltuielile de consum nu s-au redus încă în mod semnificativ. Acest lucru sporește probabilitatea ca RBA să continue să considere economia ca fiind prea rezilientă.

Deficitul de forță de muncă rămâne generalizat

În ciuda nivelurilor record de migrație, întreprinderile australiene continuă să semnaleze un deficit semnificativ de forță de muncă. Conform datelor ABS, posturile vacante rămân cu 45% peste nivelurile dinaintea pandemiei și s-au menținut peste 325.000 de posturi vacante timp de cinci ani consecutivi.

Cele mai acute deficite se înregistrează în sănătate și asistență socială, unde numărul posturilor vacante este cu 90% mai mare decât înainte de pandemie. Posturile vacante din sectorul manufacturier sunt cu 78% mai multe, iar cele din sectorul energiei electrice, gazelor, apei și serviciilor de gestionare a deșeurilor se situează cu 76% peste nivelurile dinaintea pandemiei, în timp ce posturile vacante din sectorul minier rămân cu 58% mai multe.

Acest lucru este important deoarece deficitele persistente de forță de muncă tind să mențină presiunile salariale la un nivel ridicat. Atâta timp cât întreprinderile continuă să concureze pentru angajați, inflația salarială ar putea rămâne mai puternică decât se dorește, chiar dacă creșterea economică generală încetinește.

Pentru RBA, acest lucru înseamnă că piața muncii ar putea rămâne prea strâmtă pentru ca inflația de bază să revină rapid la ținta stabilită. Pentru investitori, acest lucru crește probabilitatea ca politica monetară să rămână restrictivă pentru o perioadă mai lungă.

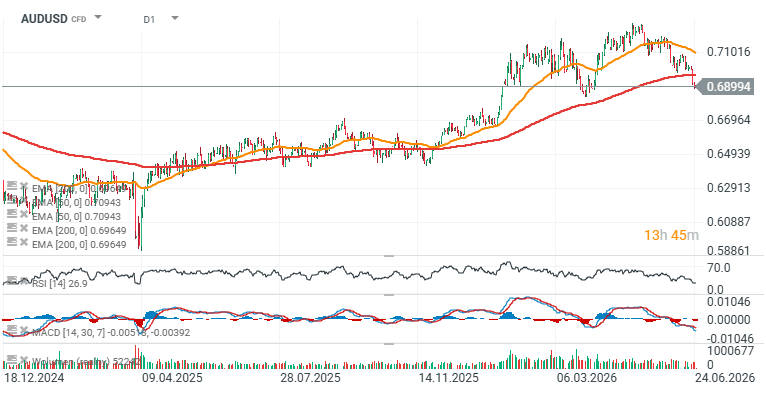

Implicații pentru dolarul australian – graficul AUDUSD

Cel mai recent raport privind piața muncii este, în linii mari, favorabil dolarului australian, deoarece întărește argumentele în favoarea menținerii unor rate ale dobânzii mai ridicate pentru o perioadă mai lungă. O piață a muncii mai puternică, o rată a șomajului mai scăzută și cheltuielile de consum rezistente reduc toate marja de manevră a RBA de a se orienta către o politică monetară mai relaxată.

Pentru perechile valutare precum AUDUSD, AUDJPY și EURAUD, întrebarea cheie este dacă piețele încep să-și schimbe așteptările de la o pauză în creșterea ratei dobânzii către o nouă majorare. Dacă probabilitățile unei majorări a ratei dobânzii continuă să crească, dolarul australian ar putea beneficia de un sprijin suplimentar prin canalul ratei dobânzii.

În același timp, dolarul australian rămâne extrem de sensibil la sentimentul global de risc, la prețurile materiilor prime și la evoluțiile din China. În consecință, datele macroeconomice interne mai solide ar putea să nu fie suficiente, pe cont propriu, pentru a genera o tendință ascendentă susținută, în cazul în care condițiile globale devin mai puțin favorabile pentru monedele ciclice.

Concluzia principală pentru investitori este clară: cel mai recent raport privind piața muncii a redus așteptările privind o schimbare timpurie către o politică monetară acomodativă din partea RBA, sporind în același timp semnificativ importanța următoarei publicări a datelor privind inflația.

Analizând graficul AUDUSD, perechea a scăzut sub media mobilă exponențială (EMA) pe 200 de perioade (linia roșie), care a acționat, în general, ca un punct de sprijin pentru reveniri începând din aprilie 2025. Întrebarea cheie acum este dacă această ultimă scădere marchează începutul unei inversări de tendință mai durabile sau pur și simplu o corecție mai profundă, similară cu retragerile anterioare. Cel mai apropiat nivel major de suport se află în jurul valorii de 0,67, corespunzând minimelor de oscilație din martie, în timp ce media mobilă exponențială (EMA) pe 200 de perioade, în apropierea valorii de 0,70, reprezintă acum nivelul principal de rezistență.

Sursă: xStation5

Calendar economic: Ar putea rapoartele privind locurile de muncă mai slabe să exercite presiuni asupra Fed pentru o majorare a ratei dobânzii?

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

Rezumatul zilei: Indicele Dow Jones atinge niveluri record, în timp ce aurul și argintul înregistrează creșteri pe fondul speranțelor privind un acord între SUA și Iran

Acordul privind Strâmtoarea Hormuz se apropie

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."