- Piețele petrolului se calmează după o nouă escaladare a tensiunilor din Orientul Mijlociu

- Tranzacțiile bazate pe AI se stabilizează

- Vânzările masive din sectorul tehnologic nu sunt determinate de factorii fundamentali

- Constrângerile de capacitate își fac simțite efectele

- Riscul de retragere din FTSE 100

- Previzualizare NFP

- Inflația europeană se va modera pe fondul scăderii prețului petrolului

- Marea Britanie: care sunt planurile lui Andy Burnham pentru economie?

- Piețele petrolului se calmează după o nouă escaladare a tensiunilor din Orientul Mijlociu

- Tranzacțiile bazate pe AI se stabilizează

- Vânzările masive din sectorul tehnologic nu sunt determinate de factorii fundamentali

- Constrângerile de capacitate își fac simțite efectele

- Riscul de retragere din FTSE 100

- Previzualizare NFP

- Inflația europeană se va modera pe fondul scăderii prețului petrolului

- Marea Britanie: care sunt planurile lui Andy Burnham pentru economie?

Începutul unei noi săptămâni marchează sfârșitul celui de-al doilea trimestru, iar noi ne aflăm oficial la jumătatea anului. Pe măsură ce intrăm în al treilea trimestru, atenția se îndreaptă deja către schimbările geopolitice, o economie puternică a SUA, posibilitatea unor noi majorări ale ratei dobânzii de către Rezerva Federală și o vânzare masivă a acțiunilor din sectorul tehnologic, care este deosebit de accentuată în Asia.

Piețele petroliere se calmează după reaprinderea tensiunilor din Orientul Mijlociu

La deschiderea ședinței de tranzacționare, atenția se concentrează asupra reaprinderii tensiunilor dintre Iran și SUA. Cele două părți au schimbat focuri în apropierea Strâmtorii Ormuz în weekend; totuși, până în prezent, acest lucru nu a dus la o revenire a prețului petrolului, iar țițeiul Brent a înregistrat luni o creștere de doar 0,5%, după ce ambele părți au convenit să înceteze atacurile. Brent și WTI rămân sub nivelurile dinaintea conflictului, ambele înregistrând scăderi de peste 10% săptămâna trecută. Această situație a modificat perspectivele privind majorările globale ale ratei dobânzii, în special în Marea Britanie. Întrebarea este dacă investitorii vor trece cu vederea această perioadă de tensiuni reînnoite? Dacă da, atunci prețul țițeiului Brent ar putea scădea din nou spre 70 de dolari pe baril.

Tranzacțiile legate de AI se stabilizează

La începutul acestei săptămâni, piețele bursiere europene sunt în mare parte calme, iar contractele futures din SUA indică o deschidere mai puternică mai târziu în cursul zilei de astăzi. După o vânzare masivă săptămâna trecută, acțiunile din Asia s-au stabilizat, deși indicele sud-coreean Kospi a înregistrat totuși o ușoară scădere luni. Guvernul sud-coreean a promis o investiție de 500 de miliarde de dolari în semiconductori, ceea ce a stimulat indicele general, deși unele dintre marile companii producătoare de cipuri nu s-au alăturat raliului de luni. SK Hynix a scăzut cu peste 1%, deși înregistrează încă o creștere de peste 12% în ultima lună.

Acțiunile au înregistrat performanțe bune în al doilea trimestru; cu toate acestea, dinamica a început să slăbească. De exemplu, indicele Kospi din Coreea de Sud a crescut cu 60% până în prezent, dar a înregistrat o scădere bruscă săptămâna trecută, ajungând la un minus de 10%. La fel, indicii bursieri din SUA au înregistrat, de asemenea, scăderi săptămâna trecută, cu pierderi semnificative pentru Oracle, care a scăzut cu 18% săptămâna trecută, Qualcomm și Palantir au înregistrat ambele scăderi de două cifre, iar Nvidia a scăzut, de asemenea, cu peste 7%.

Acțiunile asiatice, în special cele din Coreea de Sud, au înregistrat o vânzare masivă și rămân sensibile la entuziasmul legat de tranzacțiile cu acțiuni din domeniul AI. Cele mai mari trei companii listate pe Kospi sunt Samsung, SK Hynix și SK Square. Toate aceste companii sunt giganți din industria semiconductorilor, astfel încât, atunci când are loc o vânzare masivă în sectorul tehnologic, Coreea de Sud se află în prima linie. Preocupările legate de efectul de levier din Asia, inclusiv investițiile masive ale investitorilor de retail, creșterea apelurilor la marjă și ETF-urile cu efect de levier, în special în Coreea de Sud, au contribuit la această vânzare masivă, iar temerile erau că efectul de contagiune ar putea declanșa o volatilitate și mai mare. Deocamdată, aceste temeri nu s-au concretizat și ne așteptăm la o stabilizare continuă a tranzacțiilor legate de AI precum și a indicilor asiatici în zilele următoare.

Vânzarea masivă din sectorul tehnologic nu este determinată de factorii fundamentali

Vânzarea masivă a acțiunilor din sectorul tehnologic nu a fost determinată de factorii fundamentali. De exemplu, se preconizează că creșterea profiturilor pentru S&P 500 în al doilea trimestru va fi de 22%, determinată în mare parte de sectorul tehnologic. Deși cresc temerile legate de tranzacțiile legate de AI și de sustenabilitatea acestora, se așteaptă ca „Magnificii 7” să continue să stimuleze creșterea profiturilor în acest an, pe măsură ce își intensifică cheltuielile de capital pentru infrastructura AI. Dacă Microsoft, Amazon și Alphabet vor continua să dea semnale că vor face investiții masive în AI atunci când își vor prezenta rezultatele la sfârșitul lunii iulie, atunci raliul ar putea continua.

Constrângerile de capacitate își fac simțite efectele

La începutul acestei noi săptămâni, piața va urmări evoluția prețului acțiunilor Apple. Acesta a scăzut cu 4% săptămâna trecută, dar s-a redresat cu 3% vineri, după ce compania a anunțat că își va majora substanțial prețurile din cauza creșterii costurilor cipurilor de memorie. Preocupările legate de creșterea prețurilor infrastructurii de AI și de posibilitatea ca aceasta să ducă la o scădere a cererii se află în fruntea listei de îngrijorări ale investitorilor. La lista preocupărilor se adaugă și constrângerile de capacitate. În weekend, Alphabet a anunțat că va limita utilizarea de către Meta a modelelor sale Gemini, deoarece Meta avea nevoie de o capacitate de calcul mai mare decât cea pe care o putea oferi.

Această situație a întârziat unele dintre proiectele AI ale Meta, iar angajaților li s-a cerut să raționalizeze utilizarea token-urilor de AI. Acest lucru sugerează două aspecte: în primul rând, dacă nu ești o companie de AI cu capacități complete, ai putea avea probleme; în al doilea rând, sugerează că planurile de cheltuieli de capital ale unor companii precum Google ar putea fi menținute la niveluri ridicate pentru o perioadă, întrucât cererea rămâne robustă. Meta nu este singurul client afectat de constrângerile de capacitate ale Alphabet, dar este unul dintre cei mai mari. Această luptă între cerere și constrângerile de capacitate explică de ce acțiunile Meta au scăzut cu 10% în ultima lună, iar cele ale Alphabet cu 12%. În premarket, ambele acțiuni sunt în creștere, întrucât sectorul tehnologic din SUA se pregătește pentru o revenire generalizată la începutul săptămânii.

Așa cum s-a menționat mai sus, factorul determinant pe termen lung pentru sectorul tehnologic, în special pentru acțiunile legate de AI din SUA și Coreea de Sud, va depinde de datele privind profiturile. Vânzarea masivă din sectorul tehnologic din ultimele săptămâni nu are legătură cu fundamentele economice, iar accelerarea acesteia de săptămâna trecută a fost determinată parțial de reechilibrarea de la sfârșitul trimestrului, investitorii realizând profituri după creșterile semnificative înregistrate de sectorul tehnologic în al doilea trimestru.

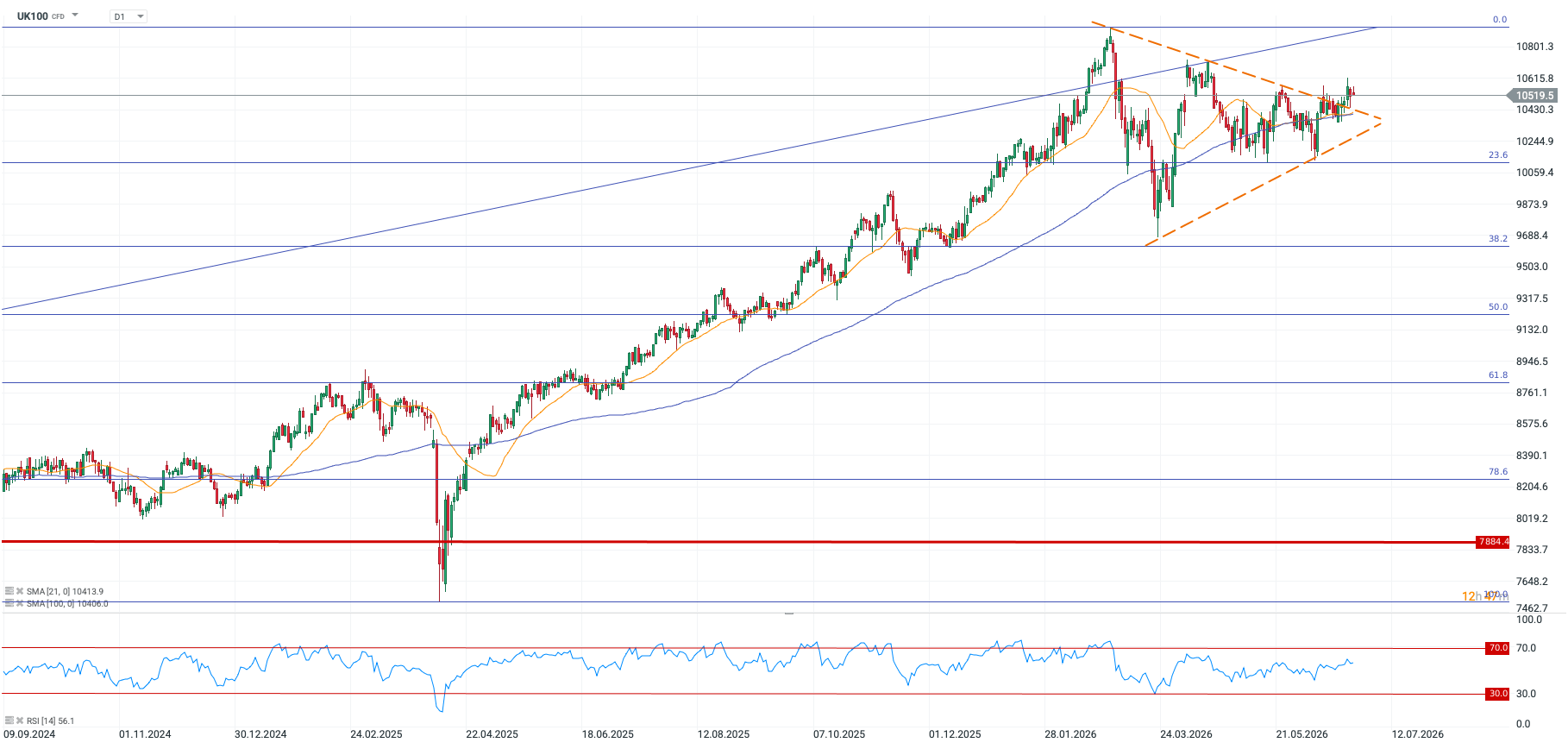

Riscul de scădere al indicelui FTSE 100

Rotirea către titluri din afara sectorului tehnologic a ajutat unele indici europeni să înregistreze performanțe superioare față de omologii lor din SUA și Asia săptămâna trecută. Indicele FTSE 100 a înregistrat un câștig modest, pe fondul performanțelor superioare ale acțiunilor din sectorul industrial și al bunurilor de consum. Știrea conform căreia până la 20 dintre cele mai mari companii listate din Marea Britanie ar putea opta pentru o listare dublă în SUA scoate la iveală punctele slabe ale indicelui britanic. AstraZeneca a stârnit și mai multă îngrijorare cu privire la piața britanică prin îmbunătățirea listării sale în SUA. Deși acest lucru s-a întâmplat încă din februarie, propriul studiu al Bursei de Valori din Londra, publicat la sfârșitul săptămânii, a arătat că alte 20 de companii de prim rang listate în Marea Britanie sunt acum monitorizate ca prezentând un risc de „fugă” din Marea Britanie. Acest lucru nu reprezintă un vot de încredere în Marea Britanie și este o problemă pe care noul prim-ministru ar trebui să o abordeze imediat.

În perspectiva acestei săptămâni, există câteva aspecte de urmărit. Sfârșitul celui de-al doilea trimestru înseamnă că sezonul raportărilor financiare se apropie. Nike își va prezenta rezultatele financiare săptămâna aceasta, iar investitorii vor dori să afle dacă acest lucru va contribui la redresarea prețului acțiunilor, după ce acesta a scăzut cu 36% de la începutul anului, pe fondul unei cereri chinezești care rămâne moderată.

În continuare, analizăm trei evenimente care vor determina evoluția prețurilor pe piață în săptămâna care urmează.

1. Economia SUA

Aceasta este o săptămână extrem de importantă din punct de vedere al riscului legat de evenimente. În primul rând, avem un val de date economice globale, inclusiv rapoartele ISM și PMI; joi vom primi și raportul NFP; piața americană va fi închisă vineri cu ocazia sărbătorii de 4 iulie, iar noul președinte al Fed, Kevin Warsh, este așteptat să ia cuvântul la conferința bancherilor centrali ai BCE de la Sintra, Portugalia. Publicarea datelor cheie precum cele privind locurile de muncă, a căpătat o importanță și mai mare de când Kevin Warsh a devenit președinte al Rezervei Federale. Acesta nu este un adept al orientărilor prospective, astfel încât volatilitatea în jurul publicării datelor economice cheie ar putea crește. Piața se așteaptă la o valoare de 114.000 pentru NFP, rata șomajului ar trebui să rămână stabilă la 4,3%, iar creșterea salarială ar trebui, de asemenea, să rămână stabilă la 3,4% față de aceeași perioadă a anului trecut.

Există speculații că factorii care au stimulat ocuparea forței de muncă în luna mai ar putea să-și piardă din intensitate în iunie, iar datele privind locurile de muncă ar putea fi mai slabe decât se așteaptă. Dacă se va întâmpla acest lucru, scenariul unui dolar puternic ar putea fi pus sub semnul întrebării și am putea asista la o depreciere a dolarului pe măsură ce ne apropiem de sfârșitul săptămânii viitoare.

După ședința Fed din iunie, au apărut îngrijorări tot mai mari cu privire la presiunile subiacente asupra prețurilor în economia SUA. Conform modelului GDPNow al Fed din Atlanta, se preconizează că economia SUA va înregistra o rată de creștere robustă de 2,5% în al doilea trimestru. O economie puternică și o redresare a încrederii consumatorilor îngrijorează Fed, iar noul președinte al Fed a lăsat să se înțeleagă că stabilitatea prețurilor este obiectivul său principal. Deși considerăm că inflația din SUA a atins nivelul maxim, iar așteptările privind majorarea ratei dobânzii vor fi reduse începând cu sfârșitul verii, acest lucru depinde de continuarea stabilizării prețului petrolului. Prin urmare, vom urmări cu atenție orice comentarii ale lui Kevin Warsh în cadrul conferinței BCE de marți. Deși ne așteptăm ca acesta să rămână prudent în discursurile și conferințele de presă, orice semn că scăderea recentă a prețului petrolului a schimbat perspectivele privind inflația ar putea fi exploatat de investitori. Acest lucru ar putea exercita o presiune asupra dolarului și ar putea îmbunătăți perspectivele pentru acțiuni, inclusiv pentru titlurile din sectorul tehnologic, în zilele următoare.

2. Inflația europeană

Datelele preliminare privind inflația din iunie reprezintă indicatorul de urmărit în Zona Euro săptămâna viitoare. Se așteaptă ca datele publicate pe 1 iulie să arate o moderare a creșterii prețurilor totale la 3% de la 3,2% în mai, iar creșterea prețurilor de bază să rămână stabilă la 2,6%. O moderare mai accentuată a creșterii prețurilor ar putea reduce șansele unei noi majorări a ratei dobânzii de către BCE. Interesant este faptul că reducerea șanselor unei viitoare majorări a ratei dobânzii în Zona Euro ar putea stimula euro și acțiunile europene, care au fost afectate de îngrijorările legate de creșterea economică, asociate cu o politică monetară mai restrictivă.

3. Marea Britanie: care sunt planurile lui Andy Burnham pentru economie?

Probabilul viitor prim-ministru al Regatului Unit, Andy Burnham, urmează să-și prezinte viziunea asupra economiei britanice mai târziu, luni. El este constrâns de programul electoral al lui Starmer, dar acesta rămâne totuși un eveniment major pentru piețele financiare. Se va supune el aripii de stânga a Partidului Laburist și va majora și mai mult impozitele? Dacă da, piața obligațiunilor ar putea reacționa într-un mod care s-ar putea să nu-i placă domnului Burnham. Până în prezent, el a dat înapoi în privința oricărei sugestii că ar pune în pericol fragilul echilibru fiscal din Marea Britanie, iar acesta este motivul pentru care prima sa săptămână în calitate de nou deputat nu a speriat piața obligațiunilor și de ce randamentele obligațiunilor de stat britanice (Gilt) au scăzut brusc săptămâna trecută, inclusiv o scădere de 10 puncte de bază a randamentului la 10 ani. Randamentele sunt, de asemenea, ușor mai scăzute luni.

Ultimele știri sugerează că acesta și-a temperat deja planurile de descentralizare a puterii de la Westminster și că s-ar putea să nu pedepsească regiunile prospere în favoarea unei alte agende de egalizare a diferențelor. Se așteaptă ca acesta să declare că dorește să vadă creștere economică în fiecare cod poștal din Marea Britanie. De asemenea, se așteaptă ca acesta să anunțe un plan de creștere pe 10 ani, care ar putea atenua temerile legate de o agendă imediată de naționalizare sau de o reformă a impozitului funciar, care ar putea afecta grav sudul țării.

Cel mai important anunț pe care Burnham nu l-a făcut încă este numele persoanei pe care o va alege pentru funcția de ministru de finanțe. Acest anunț ar putea declanșa cea mai mare volatilitate pe piața obligațiunilor. Un centrist precum Wes Streeting ar putea fi primit cu mai multă căldură decât Ed Miliband. Cu toate acestea, lipsa de experiență în afaceri a lui Streeting – acesta a fost implicat în administrația locală și în sectorul caritabil înainte de a intra în politica națională – i-ar putea afecta credibilitatea dacă va fi alegerea lui Burnham pentru numărul 11 de pe Downing Street.

În ansamblu, cu cât se apropie mai mult momentul probabil al „încoronării” lui Burnham ca prim-ministru, cu atât politicile sale economice vor fi supuse unei analize mai atente, iar șansele de volatilitate a prețurilor activelor din Marea Britanie, în special a obligațiunilor de stat britanice (Gilts) și a lirei sterline, vor fi mai mari. Înaintea discursului lui Burnham, lira sterlină este stabilă, iar perechea GBPUSD se tranzacționează în jurul valorii de 1,32 dolari.

US100 înregistrează o creștere de 1,24% în așteptarea rezultatelor financiare

Sinteza piețelor: Optimismul revine în Europa grație medierii dintre SUA și Iran și datelor din Germania

Comentariu despre piața valutară: Lira la o răscruce de drumuri – un nou guvern, vechile probleme legate de datorii

Argintul depășește pragul de 59 de dolari și atrage din nou capital. Aurul rămâne în umbra „fratelui” său mai mic

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."