- Reacție întârziată la raportul privind locurile de muncă din SUA

- Riscul unei intervenții pe perechea USDJPY

- Creșterea ofertei din partea OPEC afectează petrolul prețul

- EasyJet se lansează pe ruta transatlantică

- Urmărirea datelor din SUA

- Producătorii sud-coreeni de cipuri în centrul atenției

- Reacție întârziată la raportul privind locurile de muncă din SUA

- Riscul unei intervenții pe perechea USDJPY

- Creșterea ofertei din partea OPEC afectează petrolul prețul

- EasyJet se lansează pe ruta transatlantică

- Urmărirea datelor din SUA

- Producătorii sud-coreeni de cipuri în centrul atenției

Piețele financiare reflectă în această dimineață starea de spirit a suporterilor englezi; indicii bursieri europeni au deschis în termeni pozitivi, iar contractele futures pe acțiuni din SUA sunt așteptate să urmeze aceeași tendință. Dolarul se apreciază față de yen, iar perechea USDJPY a revenit peste 162,00, ceea ce înseamnă că există o probabilitate mai mare de intervenții suplimentare din partea autorităților japoneze pentru a stopa deprecierea yenului.

Nu au existat evenimente majore care să influențeze piața în weekend, cu excepția preluării probabile a EasyJet de către Castlelake, prețul acțiunilor sale fiind în creștere cu 10%. Strâmtoarea Ormuz rămâne deschisă, sezonul raportărilor financiare va începe în următoarele zile, iar Cupa Mondială domină știrile după calificarea categorică a Angliei în sferturile de finală.

Datele privind locurile de muncă vor fi luate în calcul de piața americană

La începutul primei săptămâni complete de tranzacționare din al treilea trimestru, piața încă asimilează știrile privind încetinirea pieței muncii din SUA. Numărul locurilor de muncă a crescut cu 57.000 luna trecută, iar datele pentru cele două luni anterioare au fost revizuite în sens descendent. În combinație cu scăderea continuă a prețului petrolului – țițeiul Brent revenind sub 72 de dolari pe baril –, acest lucru a redus dramatic șansele unei majorări a ratei dobânzii de către Fed pe termen scurt, deși nici reducerile nu par a mai fi luate în considerare. După datele slabe privind piața muncii, va fi interesant de urmărit Minutele FOMC din această săptămână, pe măsură ce se desfășoară în continuare lupta dintre membrii FOMC preocupați de inflația persistentă, inclusiv noul guvernator Kevin Warsh, și cei preocupați de piața muncii.

Tranzacțiile bazate pe AI se confruntă cu un obstacol

Evoluțiile pieței de săptămâna trecută au fost remarcabile din câteva motive: 1, datele privind locurile de muncă din iunie, mult mai slabe decât se aștepta, combinate cu comentariile lui Kevin Warsh potrivit cărora așteptările privind inflația sunt în scădere, ar trebui să atenueze temerile legate de o majorare a ratei dobânzii de către Fed; cu toate acestea, randamentele titlurilor de stat au crescut totuși săptămâna trecută. Randamentul titlurilor de stat pe 10 ani a crescut cu 11 puncte de bază, ceea ce merită urmărit. Cu toate acestea, randamentele titlurilor de stat ar putea înregistra o scădere luni, întrucât piețele obligațiunilor din SUA au fost închise vineri cu ocazia sărbătorii de 4 iulie. Până în prezent, randamentele europene sunt stabile, ceea ce sugerează că piața obligațiunilor ar putea aștepta semnale din SUA pentru a-și stabili direcția în cursul zilei de astăzi. 2. Indicii principali din SUA, precum Dow Jones, S&P 500 și Nasdaq, și-au extins câștigurile și s-au apropiat de niveluri record la sfârșitul săptămânii trecute, chiar dacă tranzacțiile bazate pe AI au întâmpinat un obstacol.

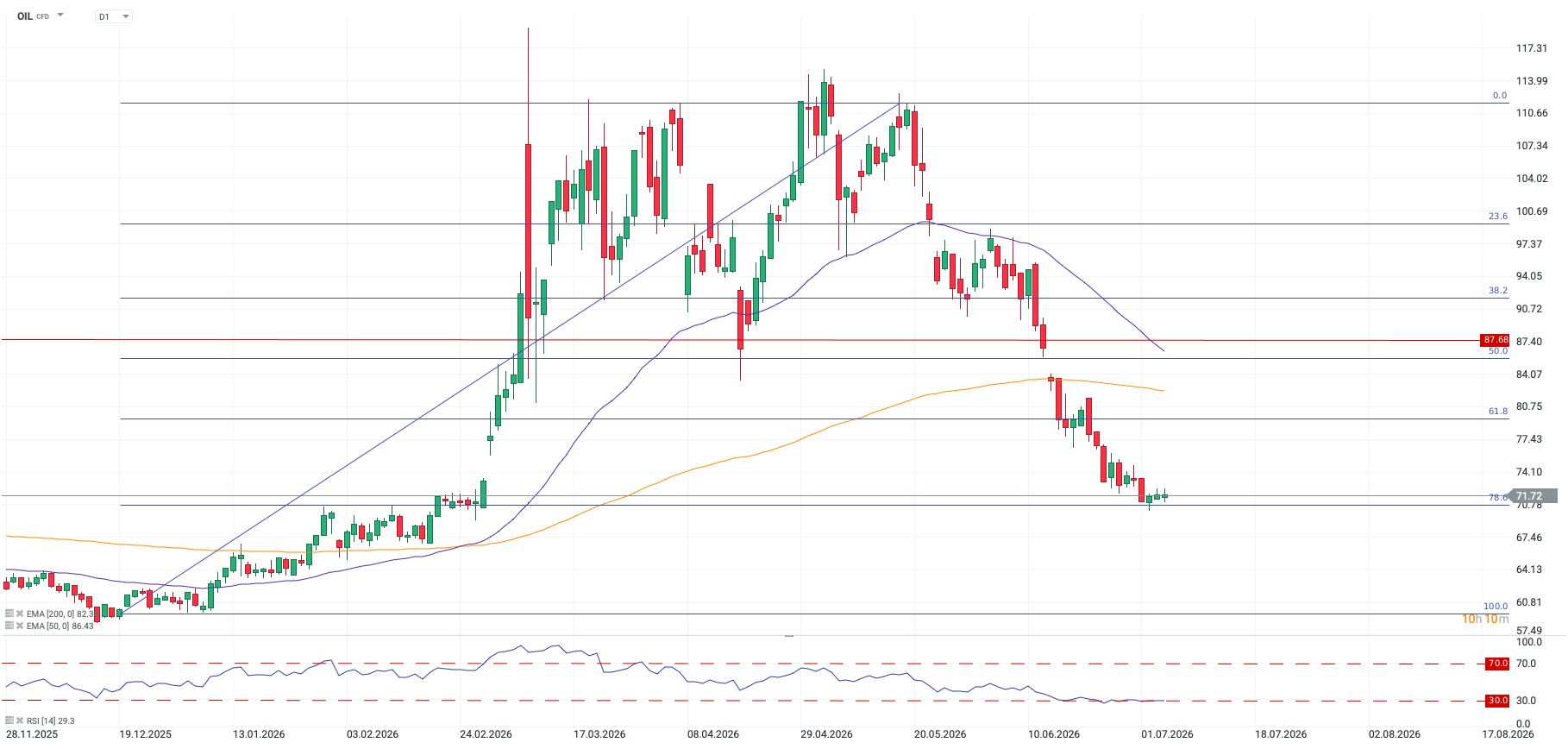

Creșterea ofertei de petrol de către OPEC afectează prețul țițeiului

Reducerea primelor la petrol continuă, pe fondul menținerii armistițiului în Orientul Mijlociu, iar OPEC a convenit să-și majoreze producția cu încă 188.000 de barili odată ce țintele vor fi atinse. Acest lucru contribuie la excesul de ofertă de petrol și ar putea menține presiunea descendentă asupra prețului petrolului. Discuțiile pentru asigurarea unei păci pe termen lung continuă odată cu începutul noii săptămâni. Factorul cheie pentru piețele financiare este Strâmtoarea Ormuz. Deocamdată, strâmtoarea este operațională și nu au avut loc incidente care ar putea duce la închiderea ei pentru trafic. Acesta este unul dintre motivele pentru care prețul petrolului a scăzut cu peste 1% săptămâna trecută, iar țițeiul Brent se tranzacționează la un nivel de 70 de dolari. Aceasta reprezintă o pauză binevenită pentru perspectivele inflației globale și, în cele din urmă, ar putea limita majorările de rate de dobândă la nivel mondial, indiferent cât de „hawkish” ar fi Minutele FOMC.

Așa cum am menționat, deși principalii indici bursieri au avut o săptămână puternică și au înregistrat câștiguri, sub suprafață s-au înregistrat mai multe turbulențe, în special în sectorul AI. Sectorul semiconductorilor rămâne volatil la începutul celui de-al treilea trimestru, după o performanță incredibilă în al doilea trimestru. Deși este așteptată o corecție, merită menționat faptul că luna iulie tinde să fie o lună favorabilă pentru acțiuni din punct de vedere sezonier, astfel încât volatilitatea unor titluri din sectorul AI s-ar putea să nu semnaleze atingerea nivelului maxim al acestui sector.

Există două evenimente care au declanșat scăderea de aproape 6% înregistrată săptămâna trecută de indicele Philadelphia al semiconductorilor. În primul rând, știrea că Apple poate acum să cumpere memorie din China. Acest lucru a provocat un val de șoc în rândul unor producători de cipuri de memorie cotați la bursă în SUA. SanDisk a scăzut cu 13% săptămâna trecută, Micron a înregistrat o scădere de 14%, iar Intel, un alt nume important din sectorul memoriilor, a scăzut și el cu 6,5%. Indicele, care include companii precum Nvidia, AMD și Arm Holdings, a înregistrat o creștere de 76% de la începutul anului, astfel încât mișcările recente par mai degrabă o corecție decât o capitulare, dar sugerează totuși că câștigurile ușoare din tranzacțiile cu AI ar putea fi deja realizate. Deși știrea despre Apple este îngrijorătoare pentru unii dintre cei mai mari producători de cipuri de memorie din SUA, ea ar putea, de asemenea, să stimuleze perspectivele inflației și să împiedice multiple creșteri de prețuri din partea Apple.

A doua evoluție a fost știrea că Meta începe să-și vândă capacitatea de calcul dedicată AI. În esență, acest lucru înseamnă că, în primul rând, compania a cumpărat în exces în timpul boom-ului investițiilor de capital ale hiperscalerilor, ceea ce ar putea sugera că ne aflăm aproape de vârful investițiilor în AI, și, în al doilea rând, infrastructura AI este atât de scumpă în prezent, încât vânzarea acesteia ar putea constitui o sursă de venituri profitabilă pentru gigantul rețelelor sociale.

Astăzi, vom urmări dacă temerile că ne aflăm la apogeul cheltuielilor în domeniul AI vor continua să afecteze titlurile din sectorul semiconductorilor și al cipurilor de memorie, sau dacă acțiunile producătorilor de cipuri se vor redresa pe fondul scăderii așteptărilor privind majorarea ratei dobânzii în SUA.

EasyJet se îndreaptă spre piața transatlantică

Prețul acțiunilor EasyJet a înregistrat luni o creștere de peste 10%, după ce consiliul de administrație a anunțat că s-a convenit asupra unei oferte preliminare cu firma privată de credit Castlelake, pentru privatizarea companiei aeriene low-cost. După mai multe oferte respinse din partea Castlelake, oferta de 6,90 lire sterline pe acțiune pare să fi nimerit la țintă. Aceasta evaluează EasyJet la 5,5 miliarde de lire sterline, iar Castlelake are acum termen până pe 3 august să prezinte o ofertă fermă. Această preluare ar putea stârni noi discuții privind faptul că firmele americane achiziționează mărci britanice emblematice la prețuri reduse.

Prețul acțiunilor EasyJet și-a revenit complet după valul de vânzări de la începutul războiului din Iran, dar nu a mai atins niciodată maximele de dinainte de pandemie, când compania se tranzacționa la 14 lire sterline pe acțiune. Astfel, este posibil ca timpul să fi expirat pentru ca directorii EasyJet să mai poată stimula prețul acțiunilor la nivel intern, ceea ce face ca o preluare să fie cea mai probabilă opțiune. EasyJet este în prezent o companie americană relativ mică și este listată în indicele FTSE 250. Deși reprezintă o pierdere pentru piața bursieră britanică de nivel mediu, problema mai gravă este faptul că EasyJet este un nume iconic al aviației britanice care se află acum în mâinile americanilor. Această tranzacție are o semnificație simbolică, deoarece sugerează o lipsă de creștere a pieței bursiere, iar performanța slabă persistentă a acțiunilor britanice înseamnă că există un imens semn de „de vânzare” deasupra companiilor americane.

În această săptămână, datele economice sunt destul de puține, dar începutul sezonului de raportare a rezultatelor financiare pentru al doilea trimestru va fi decisiv pentru direcția acțiunilor în zilele următoare

1. Producătorii sud-coreeni de cipuri în centrul atenției

Indicele sud-coreean a fost în centrul atenției în acest an, după o creștere de 90% de la începutul anului pentru Kospi. Indicele a oscilat în ultimele zile pe fondul vânzărilor masive de acțiuni din sectorul semiconductorilor; cu toate acestea, săptămâna aceasta ar putea aduce o serie de provocări diferite. Producătorul de cipuri SK Hynix va începe tranzacționarea în SUA ca listare secundară începând de luni. Compania își propune să strângă 28 de miliarde de dolari, ceea ce va constitui un alt test al cererii pentru acțiunile din sectorul AI. În plus, Samsung își va publica rezultatele marți. Se așteaptă ca aceasta să înregistreze o creștere de 18 ori a profiturilor, iar al doilea trimestru ar urma să fie al treilea trimestru consecutiv cu vânzări record. Se estimează că veniturile din al doilea trimestru se vor situa la 56,3 miliarde de dolari; de asemenea, compania ar putea prezenta previziuni solide pentru viitor, ceea ce va fi esențial pentru investitori, întrucât cererea de memorie va rămâne probabil robustă și anul viitor. Samsung este un furnizor cheie pentru Nvidia, Google și Apple, așa că, dacă va prezenta previziuni solide pentru viitor, acest lucru ar putea revigora tranzacționarea cu semiconductori pentru AI deoarece ar sugera că nu am atins încă apogeul cheltuielilor de capital în domeniul AI.

2. Indicele PMI al sectorului serviciilor ISM din SUA

După datele slabe privind locurile de muncă de săptămâna trecută, atenția se îndreaptă asupra cât de puternică este economia SUA odată ce se elimină boom-ul cheltuielilor din domeniul AI. O modalitate de a evalua acest lucru este prin prisma indicelui ISM din sectorul serviciilor din SUA. Piața se așteaptă la o ușoară moderare de la 54,5 la 54,0 pentru luna iunie; toate privirile vor fi îndreptate către componenta ocupării forței de muncă și către noile comenzi; dacă acestea vor înregistra o scădere, acest lucru ar putea semnala că economia SUA încetinește, ceea ce s-ar putea să nu fie o veste bună pentru acțiuni, deoarece ar sugera că economia americană în ansamblu nu ține pasul cu boom-ul din domeniul AI. Acest lucru ar putea opri o parte din rotația pe care am observat-o către alte sectoare ale pieței, precum sănătatea și unele acțiuni din sectorul de consum. Estimarea Atlanta Fed privind PIB-ul pentru al doilea trimestru (GDPNow) s-a redus brusc săptămâna trecută, de la 2,5% la 1,2%. Deși aceasta reprezintă o rată de creștere de invidiat în comparație cu cea din majoritatea țărilor europene, ea trebuie totuși urmărită cu atenție și sugerează că încetinirea pieței muncii reflectă o moderare mai profundă a ritmului activității economice din SUA.

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

USD scade după datele din piața muncii💲📉

Aurul înregistrează o creștere de aproape 3%, încercând să inverseze tendința

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."