- Va continua valul de vânzări pe piața bursieră?

- Rezerva Federală a SUA se pregătește să majoreze rata dobânzii în acest an

- A revenit tendința de reflație?

- Câștigătorii și pierzătorii tendinței de reflație

- Totul e pregătit pentru decolare: entuziasmul în jurul ofertei publice inițiale a SpaceX crește, chiar și pe fondul vânzărilor masive din sectorul tehnologic

- Datele macroeconomice în prim-plan

- SUA inflație previziuni

- Va fi o singură majorare a ratei dobânzii din partea BCE?

- Va continua valul de vânzări pe piața bursieră?

- Rezerva Federală a SUA se pregătește să majoreze rata dobânzii în acest an

- A revenit tendința de reflație?

- Câștigătorii și pierzătorii tendinței de reflație

- Totul e pregătit pentru decolare: entuziasmul în jurul ofertei publice inițiale a SpaceX crește, chiar și pe fondul vânzărilor masive din sectorul tehnologic

- Datele macroeconomice în prim-plan

- SUA inflație previziuni

- Va fi o singură majorare a ratei dobânzii din partea BCE?

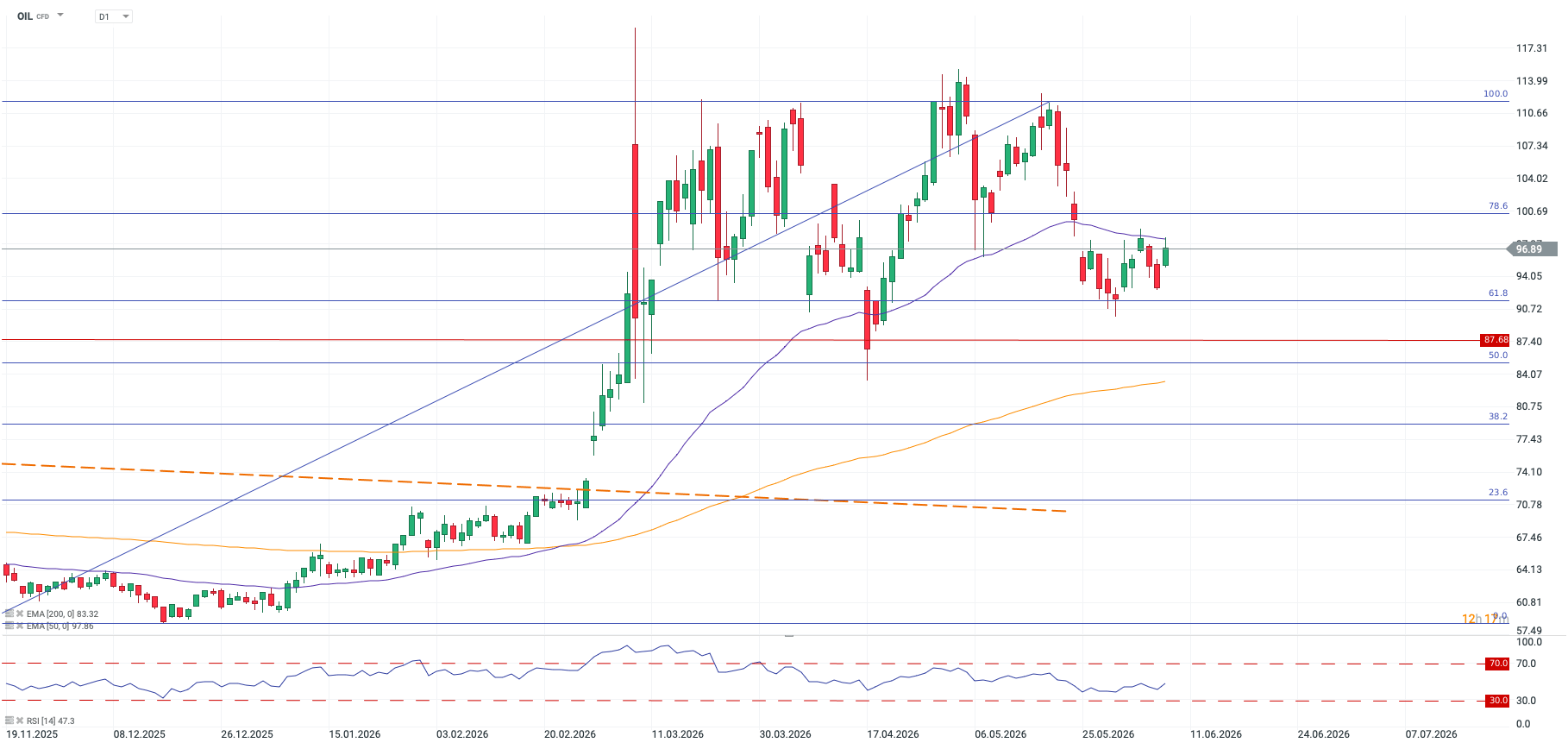

La începutul unei noi săptămâni, piața asimilează o surpriză pozitivă majoră în ceea ce privește locurile de muncă din SUA, nervozitatea din sectorul tehnologic, o săptămână plină de date macroeconomice și un armistițiu din ce în ce mai fragil în SUA, după ce Iranul și Israelul s-au atacat reciproc, ceea ce ar putea pune capăt armistițiului în vigoare din aprilie. Prețurile petrolului au crescut cu 4%, iar țițeiul Brent a revenit peste 97 de dolari pe baril.

Va continua vânzarea masivă pe piața bursieră?

Pe măsură ce intrăm în luna iunie, întrebarea pe care și-o pun traderii este dacă vânzarea masivă de pe piața bursieră va continua? Vânzarea masivă a acțiunilor de la sfârșitul săptămânii trecute a făcut ca Nasdaq să piardă aproape 5%, cea mai mare scădere zilnică din ultimul an. S&P 500 a scăzut, de asemenea, cu 2,6% vineri, indicele pierzând 2% pe bază săptămânală, punând capăt brusc seriei sale de 9 săptămâni de creșteri. Vânzarea masivă a survenit după ce piețele americane au atins niveluri record la începutul săptămânii și a fost declanșată de neliniștile legate de evaluările acțiunilor din sectorul AI și de o reevaluare rapidă a așteptărilor privind rata dobânzii pentru Rezerva Federală, după raportul excelent privind locurile de muncă din luna mai. Numărul locurilor de muncă a crescut cu 172.000, depășind cu mult cele 85.000 preconizate.

Până în prezent, luni, contractele futures pe acțiuni sunt mixte. Acțiunile asiatice au scăzut brusc, indicele sud-coreean Kospi înregistrând o scădere de 8%. Indicele Nikkei a scăzut cu peste 4%. Cu toate acestea, există semne de stabilizare în SUA, contractele futures pe Nasdaq indicând în prezent o deschidere pozitivă. S&P 500 și Dow Jones sunt pe cale să deschidă în scădere, în timp ce indicele FTSE 100 și Eurostoxx 50 indică, de asemenea, pierderi în această dimineață. Ne așteptăm ca indicii europeni și asiatici să urmeze exemplul SUA mai târziu astăzi.

Așteptările privind majorarea ratei dobânzii în SUA cresc

Există acum o probabilitate de 50% ca Fed să majoreze rata dobânzii până la sfârșitul anului, chiar dacă creșterea semnificativă a numărului de locuri de muncă a fost însoțită de o încetinire a creșterii salariale anuale de la 3,6% la 3,4%. Piața se concentrează mai mult pe numărul locurilor de muncă decât pe creșterea salarială, iar acest lucru a schimbat balanța pentru piețele financiare. În timp ce acțiunile s-au vândut masiv, randamentele titlurilor de stat americane au crescut săptămâna trecută. Randamentul titlurilor de stat pe 2 ani a crescut cu 13 puncte de bază, în timp ce randamentul pe 10 ani a crescut cu 10 puncte de bază. Vânzarea masivă a titlurilor de stat s-a extins la alte obligațiuni suverane, Marea Britanie și Europa alăturându-se acestei tendințe.

A revenit tranzacționarea reflaționistă?

În prezent, pe piețele financiare se conturează o temă cheie, care ar putea dicta evoluția prețurilor pe măsură ce intrăm în a doua jumătate a anului: sub volatilitatea pieței, economia globală se confruntă cu un șoc inflaționist, dar nu cu un șoc de creștere. Acest lucru este deosebit de relevant pentru economia SUA, care înregistrează performanțe superioare atât în ceea ce privește crearea de locuri de muncă, cât și PIB-ul. Creșterea din SUA o depășește pe cea din China, Europa, Marea Britanie și Japonia. Creșterea economică a Zonei Euro a intrat în teritoriu negativ în primul trimestru, scăzând cu 0,2%, chiar în momentul în care BCE se pregătește să majoreze ratele dobânzilor.

Întrebarea pentru investitori este acum: cum se vor comporta acțiunile atunci când inflația este ridicată, dar creșterea economică este stabilă? Reacția pieței la un șoc inflaționist este foarte diferită în funcție de rezultatul creșterii economice. Tranzacțiile de reflație, atunci când creșterea economică accelerează odată cu inflația, sunt în general pozitive pentru acțiuni; cu toate acestea, stagflația, cu care se confruntă Zona Euro, duce de obicei la un rezultat mai slab pentru piețe. Dacă creșterea economică din SUA rămâne susținută, este greu de prevăzut o vânzare masivă prelungită a acțiunilor, iar titlurile de capital sunt de obicei rezistente la o creștere a randamentelor obligațiunilor dacă creșterea economică reușește să țină pasul.

Câștigătorii și pierzătorii tranzacțiilor de reflație

Dacă ne aflăm într-un ciclu de reflație în SUA, atunci ne putem aștepta ca rotația sectorială să continue. Un scenariu de creștere economică puternică și inflație ridicată poate ajuta companiile să-și mențină creșterea marjelor și capacitatea de generare a profiturilor, ceea ce poate stimula indicele agregat. Dar, în fundal, ar putea avea loc schimbări majore, iar vineri am fi putut asista la începutul acestora. Sectoarele energiei, materialelor și financiar au tendința de a înregistra performanțe superioare atunci când inflația și creșterea economică cresc în același timp. Cu toate acestea, randamentele în creștere afectează negativ sectoarele cu creștere economică puternică, precum tehnologia și bunurile de consum discreționare. Acțiunile din sectorul imobiliar au o performanță slabă, la fel ca cele din sectorul utilităților.

Această temă s-a manifestat pe piețe la sfârșitul săptămânii trecute, acțiunile de valoare cu capitalizare mare fiind cele mai rezistente, înregistrând o scădere de 1,1%, comparativ cu acțiunile de creștere cu capitalizare mare, care au scăzut cu aproape 4%. La nivel sectorial, tehnologia a scăzut cu peste 6% vineri, iar bunurile de consum discreționare au scăzut cu 2%. În schimb, bunurile de consum de bază, sănătatea și sectorul financiar au înregistrat toate creșteri vineri. Pe săptămână, sectorul energetic a crescut cu 2%, cel financiar cu 1,4%, iar cel al sănătății cu 2,4%. Astfel, vânzările masive se concentrează deocamdată în sectorul tehnologic, iar printre cele mai slabe performanțe de vineri se numără Micron, care a scăzut cu 13% și s-a îndepărtat de evaluarea de 1 trilion de dolari, și producătorul de cipuri de memorie SanDisk, care a scăzut cu 11%. Chiar și Nvidia a scăzut cu 6%, ceea ce a reprezentat o povară majoră pentru S&P 500.

Spre deosebire de vânzarea masivă din cadrul Nasdaq 100 de săptămâna trecută, FTSE 100 a scăzut cu 1,7%. Acesta a rămas în urma Nasdaq pe măsură ce indicele tehnologic american a urcat la niveluri record, dar ar putea, de asemenea, să înregistreze performanțe superioare pe măsură ce Nasdaq se află sub presiune, după cum puteți vedea mai jos.

Deși există în prezent numeroase acțiuni din sectorul tehnologic supracumpărate în SUA, vânzarea masivă de vineri s-ar putea să nu semnaleze vârful pieței. O retragere este o reacție tipică la o creștere parabolică și nu semnalează întotdeauna o corecție mai profundă. Deși impulsul s-a oprit brusc vineri, în special pentru sectorul tehnologic, riscul de scădere pentru acest sector, inclusiv pentru giganții precum Microsoft, Amazon și Alphabet, ar putea fi protejat datorită creșterilor de productivitate așteptate.

Totul este pregătit pentru decolare, entuziasmul pentru IPO-ul SpaceX crește chiar și în contextul vânzărilor masive din sectorul tehnologic

Chiar și în contextul vânzărilor masive din sectorul tehnologic, ne așteptăm în continuare ca IPO-ul SpaceX de la sfârșitul acestei săptămâni să genereze mult entuziasm, care va fi probabil urmat îndeaproape de cel al Anthropic. Deși aceste oferte de acțiuni cu capitalizare mega vor fi un test important pentru piață, ne așteptăm ca cererea să fie puternică, cel puțin inițial. Aceste IPO-uri cu capitalizare uriașă sugerează o nouă frontieră pe piețele bursiere: investitorii nu mai cumpără doar o afacere; acum cumpără o idee.

Datele macroeconomice în prim-plan

Aceasta este una dintre cele mai importante săptămâni macroeconomice ale verii, iar punctul culminant va fi IPC-ul SUA, a cărui publicare este programată pentru miercuri. Ne așteptăm la un început mai lent al tranzacționării astăzi, mai ales în comparație cu volatilitatea înregistrată vineri. Cu toate acestea, actualizarea IPC de miercuri ar trebui să readucă volatilitatea pe piață. O publicare a IPC mai ridicată decât se aștepta ar putea declanșa o nouă vânzare masivă de acțiuni, în timp ce o valoare mai scăzută ar putea determina o revenire bruscă a acțiunilor.

Contextul datelor privind IPC este unul în care prețul petrolului crește din nou, deși, în mod crucial, prețul Brent rămâne sub 100 de dolari pe baril. Comentariile de la Casa Albă sugerează că președintele ar dori să mențină pe calea cea bună negocierile de pace cu Iranul, ceea ce ar putea limita creșterea prețului petrolului. Combinat cu știrile că OPEC+ va aproba a patra majorare a cotei de producție de la închiderea Strâmtorii Ormuz, acest lucru sugerează că ultima escaladare a tensiunilor din Orientul Mijlociu s-ar putea să nu determine petrolul să revină la maximele înregistrate la începutul conflictului.

Aceasta este o săptămână importantă pentru piețe și ar putea determina direcția de evoluție a activelor riscante pentru restul lunilor de vară. Mai jos, analizăm două dintre cele mai importante evenimente macroeconomice pentru piețele financiare din zilele următoare.

1. Previzualizarea inflației din SUA

Datele privind prețurile din SUA vor fi publicate miercuri, iar piața se așteaptă ca inflația globală să crească la 4,2% în mai, de la 3,8% în aprilie. Se așteaptă ca creșterea prețurilor de bază să urce ușor la 2,9% de la 2,8%. Creșterea prețurilor de producție ar putea, de asemenea, să depășească 6% pentru luna trecută, ceea ce este puțin probabil să asigure Fed că își poate menține orientarea de relaxare pe termen lung. Perspectivele pentru Fed sunt complicate încă o dată de președintele Trump, care a exercitat presiuni asupra noului președinte Kevin Warsh pentru a reduce ratele în weekend. Va trebui să așteptăm conferința de presă a lui Warsh de săptămâna viitoare, de după ședința FOMC, pentru a afla dacă acesta ascultă de președinte sau dacă stabilește politica monetară pe baza datelor economice. Orice semn că Warsh cedează presiunilor din partea Casei Albe ar putea trimite randamentele titlurilor de stat într-o spirală, deoarece ar amenința credibilitatea Fed.

În prezent, piața preconizează o singură majorare a ratei dobânzii de către Fed în acest an, care ar urma să aibă loc în trimestrul al patrulea. Cu toate acestea, o valoare ridicată a inflației ar putea determina piața contractelor futures pe rata dobânzii să recalibreze acest lucru pentru o dată mai devreme în cursul anului, pe măsură ce presiunea inflaționistă se intensifică. În scenariul improbabil în care IPC din SUA ar fi sub așteptări, ne-am aștepta la o redresare generalizată a prețurilor activelor la nivel global.

Datele din această săptămână ar putea, de asemenea, să declanșeze volatilitate în perechea USDJPY. Această pereche a închis vineri peste 160,00, nivel considerat de BOJ ca zonă de intervenție pentru întărirea yenului. Dacă IPC este mai puternic decât se aștepta și exercită o presiune ascendentă și mai mare asupra USD, ne-am aștepta ca BOJ să acționeze, declanșând volatilitate în această pereche.

2. BCE se pregătește să majoreze rata dobânzii

Este o perioadă dificilă pentru bancherii centrali. Un șoc energetic internațional a făcut ravagii în ceea ce privește așteptările privind rata dobânzii, iar un șoc al inflației forțează BCE să majoreze ratele în timp ce creșterea economică se clatină. Există acum o probabilitate de 99,9% ca BCE să majoreze rata dobânzii în această săptămână, iar alte două majorări sunt așteptate până în primul trimestru al anului 2027. În acest stadiu, șocul cel mai mare ar fi dacă BCE nu ar majora ratele. BCE se confruntă cu o situație de încetinire a creșterii economice și de creștere a inflației globale, ceea ce nu îi lasă altă opțiune decât să majoreze ratele, având în vedere că are un singur mandat: protejarea stabilității prețurilor.

IPC-ul Zonei Euro este acum de 3,2% față de aceeași perioadă a anului trecut, sub ratele din SUA, dar încă extrem de incomod pentru majoritatea membrilor BCE. Unii s-ar putea întreba dacă BCE face o greșeală de politică? De exemplu, există puțin ajutor fiscal pentru gospodăriile din Zona Euro pentru a face față celei mai recente creșteri a prețurilor la energie și, spre deosebire de 2022, creșterea economică este mai slabă, astfel încât prețurile mai mari nu pot fi transferate cu ușurință către consumatori. În plus, 50% dintre prețurile europene au rate de creștere scăzute, sub 1%. Prin urmare, considerăm că majorarea din această săptămână va fi una de asigurare, menită să atenueze creșterea prețurilor la energie, care va dispărea din sistem odată cu redeschiderea Strâmtorii Ormuz.

Este puțin probabil ca BCE să dea de înțeles că aceasta va fi o majorare „unică”, iar Christine Lagarde ar putea evita să se angajeze la alte majorări, deși tonul ei ar putea fi ușor agresiv. Acest lucru ar putea susține euro, care a scăzut vineri la 1,15 USD și a înregistrat o scădere de 1% săptămâna trecută.

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

USD scade după datele din piața muncii💲📉

Aurul înregistrează o creștere de aproape 3%, încercând să inverseze tendința

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."