- Continuarea ostilităților în Orientul Mijlociu duce la o nouă zi de creșteri pentru petrol

- Acțiunile din Europa sunt sub presiune

- OCDE reduce previziunile de creștere globală și semnalează cea mai mare amenințare la adresa comerțului cu AI

- Raliul AI se confruntă cu realitatea economică

- Dolarul primește un impuls din cauza tensiunilor crescânde din Orientul Mijlociu

- Datele privind piața muncii din SUA în centrul atenției

- Continuarea ostilităților în Orientul Mijlociu duce la o nouă zi de creșteri pentru petrol

- Acțiunile din Europa sunt sub presiune

- OCDE reduce previziunile de creștere globală și semnalează cea mai mare amenințare la adresa comerțului cu AI

- Raliul AI se confruntă cu realitatea economică

- Dolarul primește un impuls din cauza tensiunilor crescânde din Orientul Mijlociu

- Datele privind piața muncii din SUA în centrul atenției

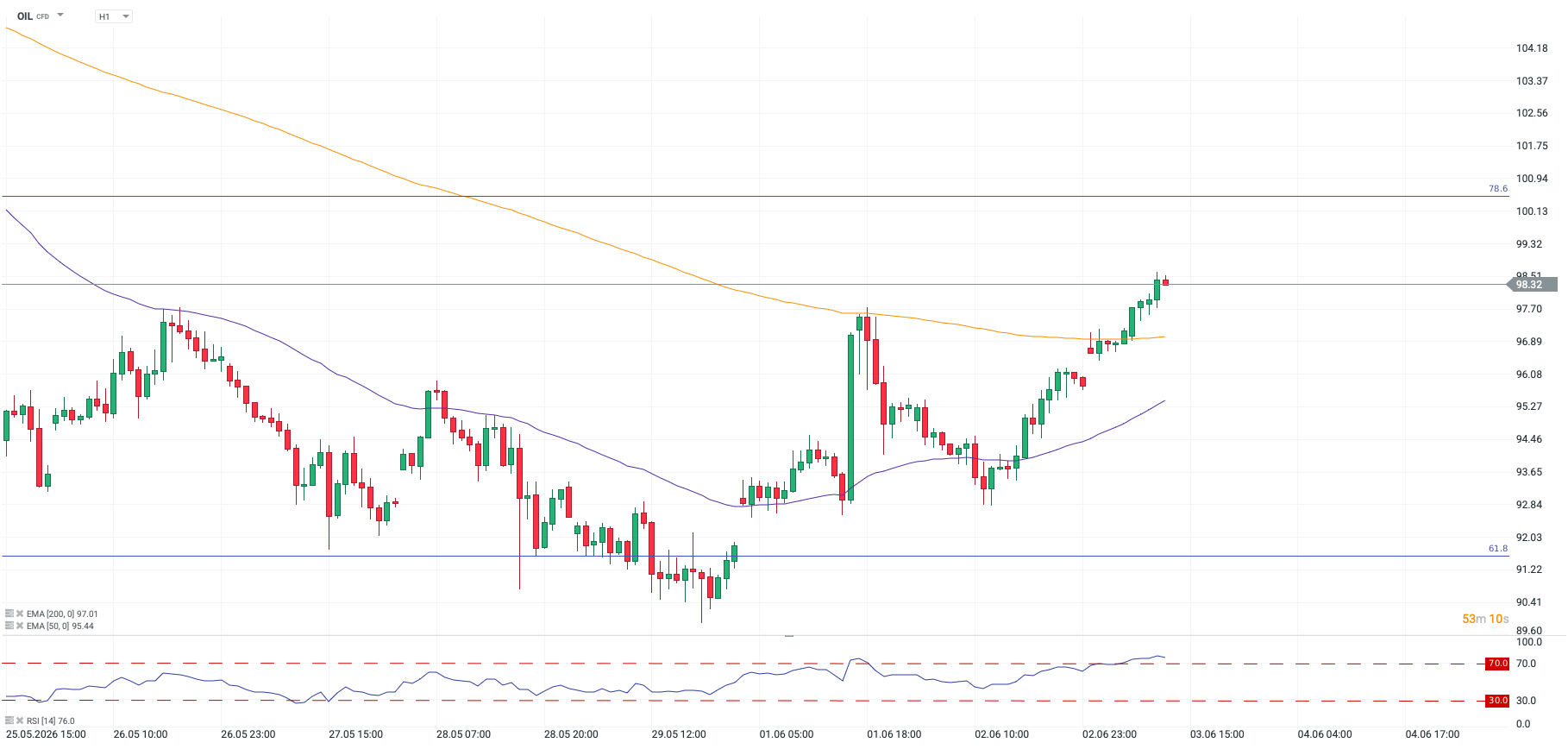

Indicii bursieri din Europa se clatină sub greutatea știrilor că noi atacuri iraniene au lovit anumite zone din Golf, pe măsură ce ostilitățile izbucnesc din nou în regiune. Prețul petrolului a crescut cu 2%, iar țițeiul Brent a revenit peste 97 de dolari pe baril, pe fondul semnalelor că eforturile diplomatice de a pune capăt războiului par să fie în pauză. Nu este clar dacă negocierile pentru încetarea războiului și redeschiderea Strâmtorii sunt în curs, dar ultimele evoluții sugerează că investitorii s-ar fi grăbit să prețuiască impactul memorandumului de înțelegere promis săptămâna trecută între Iran și SUA.

Pe măsură ce intrăm în a patra lună a conflictului, există semne clare că creșterea prețurilor la energie se înrădăcinează în economia globală. Sondajele PMI din această săptămână pentru luna mai sugerează că nivelurile ridicate ale inflației se propagă în sectorul manufacturier; toate privirile vor fi îndreptate către datele din sectorul serviciilor pentru a vedea dacă există efecte secundare ale creșterii prețurilor la energie, care ar putea influența direcția viitoare a politicii băncilor centrale. Raportul CPI din Zona Euro de marți pentru luna trecută a arătat o creștere a inflației globale la 3,2% și a inflației de bază la 2,5%. Deși acest lucru este aproximativ în linie cu așteptările BCE din martie, o majorare a ratei dobânzii de către BCE este acum aproape o certitudine. Piața futures a ratelor dobânzilor preconizează în prezent o probabilitate de 96% ca BCE să majoreze rata dobânzii pe 11 iunie.

OCDE și-a redus, de asemenea, previziunile de creștere globală pentru acest an, ceea ce afectează încrederea pieței. Aceasta se așteaptă ca creșterea globală să încetinească la 2,8% în acest an, în scădere de la 3,4% anul trecut, dar a avertizat, de asemenea, că o închidere prelungită a Strâmtorii Ormuz, care să dureze dincolo de această lună și până în 2027, ar putea declanșa un rezultat mult mai grav pentru economia globală, cu o creștere de 2,1% în acest an și de doar 1,8% anul viitor. Acest lucru ar putea arunca unele țări în recesiune și ar putea determina creșterea ratelor șomajului. OCDE a mai afirmat că investițiile, inclusiv în domeniul AI cu consum intensiv de energie, s-ar putea reduce semnificativ, ceea ce ar duce inevitabil la pierderi ale prețurilor acțiunilor pentru companiile tehnologice cu o valoare ridicată. Aceasta este o avertizare oportună: sectorul AI s-a dovedit extrem de rezistent la riscurile geopolitice în acest an, dar OCDE ne reamintește că acest lucru s-ar putea să nu dureze.

Deși OCDE a prezentat scenariul cel mai pesimist, eșecul diplomației de a ajunge la un acord și de a redeschide Strâmtoarea Ormuz ar putea, în mod previzibil, să determine investitorii să ia în calcul acest scenariu pesimist în zilele următoare. OCDE a reiterat, de asemenea, ceea ce au discutat bancherii centrali în ultimele săptămâni: chiar și cu un acord, va fi nevoie de ceva timp pentru a restabili piețele energetice și pentru ca nivelurile de creștere și inflație să revină la tendințele dinainte de război.

Piețele europene sunt în scădere în această dimineață; indicele DAX, care este strâns corelat cu așteptările privind creșterea globală, a scăzut cu 0,7%, în timp ce indicele FTSE 100 a înregistrat o scădere moderată, beneficiind de o redresare a acțiunilor Howden, care au scăzut luni. Grupul de tâmplărie a anunțat preluarea, în valoare de 390 de milioane de lire sterline, a producătorului online de bucătării DIY Kitchens, ceea ce a determinat o creștere a prețului acțiunilor cu peste 2% miercuri, acesta fiind cel mai performant titlu din FTSE 100. Indicele britanic beneficiază, de asemenea, de un preț mai ridicat al petrolului, iar atât BP, cât și Shell înregistrează astăzi creșteri.

Piața asimilează o creștere de 6% a prețului Brent în această săptămână. Criza actuală din Orientul Mijlociu determină, de asemenea, aprecierea dolarului american. Perechea USDJPY s-a apropiat de 160,00 miercuri dimineață, înainte de a se retrage de la acest nivel. Această pereche a scăzut cu 30 de puncte până în prezent în această dimineață, pe fondul intervenției oficiale a Japoniei care se profilează în jurul nivelului de 160,00.

Acțiunile americane s-au numărat printre cele mai performante la nivel global în această săptămână, după indicele japonez Nikkei și indicele coreean Kospi. Cu toate acestea, contractele futures sugerează că acestea ar putea înregistra o ușoară scădere astăzi. Investitorii ar putea ține cont de avertismentul privind investițiile în AI emis de OCDE, mai ales după ce Marvell a crescut cu 32% marți, pe fondul declarației CEO-ului Nvidia, Jensen Huang, care a afirmat că aceasta va fi următoarea companie de un trilion de dolari. În prezent, compania are o capitalizare de piață de 254 de miliarde de dolari, deci este încă departe de o evaluare de un trilion de dolari, dar după ce Micron a urcat la acest nivel, nu este imposibil, mai ales dacă Strâmtoarea Ormuz va fi redeschisă luna aceasta și prețul energiei va scădea.

Astăzi, nu doar previziunile lui Jensen Huang vor putea influența piețele, ci atenția se va îndrepta și asupra celor mai recente date privind locurile de muncă. Ocuparea forței de muncă în sectorul privat, conform datelor ADP, va fi punctul central. Se așteaptă ca aceasta să crească la 117.000, însă orice surpriză pozitivă ar putea declanșa îngrijorări că Fed se va îndepărta oficial de orientarea sa de relaxare monetară la ședința din această lună. Până în prezent, în această săptămână, datele solide privind locurile de muncă disponibile din raportul Jolts au contribuit la presiunea ascendentă asupra randamentelor titlurilor de stat, ceea ce stimulează, de asemenea, dolarul. Dacă vineri vom asista la o altă lună puternică în ceea ce privește locurile de muncă, atunci creșterea randamentelor ar putea reprezenta o problemă majoră pentru continuarea câștigurilor de pe piața bursieră.

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

USD scade după datele din piața muncii💲📉

Aurul înregistrează o creștere de aproape 3%, încercând să inverseze tendința

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."