-

Gazul din SUA atinge 5 dolari (cel mai înalt nivel din 2022): Creșterea bruscă a prețului în SUA, care a depășit 5 dolari/MMBTU, este determinată de cererea puternică de încălzire din cauza vremii mai reci din America de Nord și a exporturilor ridicate de GNL.

- Reducere neobișnuită a stocurilor: O reducere implicită excepțional de mare a stocurilor din SUA (200 bcf), observată de obicei doar în plină iarnă (ianuarie/februarie), sugerează o supraevaluare la capătul scurt al curbei forward (backwardation).

-

Divergență transatlantică: Europa rămâne neafectată (prețuri scăzute în ciuda stocurilor reduse), creând un decalaj semnificativ de preț față de piața americană. Această stabilitate europeană poate limita creșterea în continuare a prețurilor în SUA pe termen lung.

-

Gazul din SUA atinge 5 dolari (cel mai înalt nivel din 2022): Creșterea bruscă a prețului în SUA, care a depășit 5 dolari/MMBTU, este determinată de cererea puternică de încălzire din cauza vremii mai reci din America de Nord și a exporturilor ridicate de GNL.

- Reducere neobișnuită a stocurilor: O reducere implicită excepțional de mare a stocurilor din SUA (200 bcf), observată de obicei doar în plină iarnă (ianuarie/februarie), sugerează o supraevaluare la capătul scurt al curbei forward (backwardation).

-

Divergență transatlantică: Europa rămâne neafectată (prețuri scăzute în ciuda stocurilor reduse), creând un decalaj semnificativ de preț față de piața americană. Această stabilitate europeană poate limita creșterea în continuare a prețurilor în SUA pe termen lung.

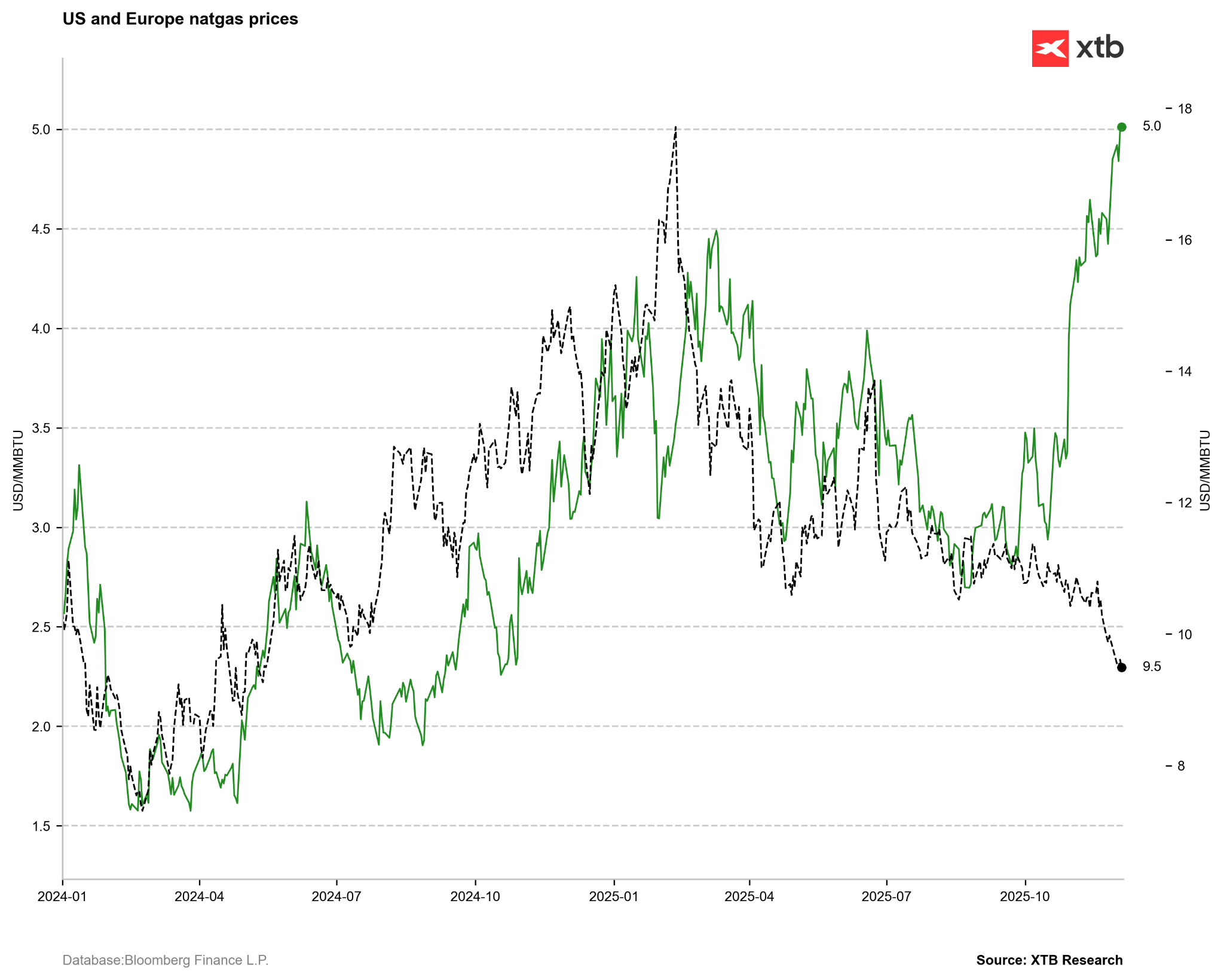

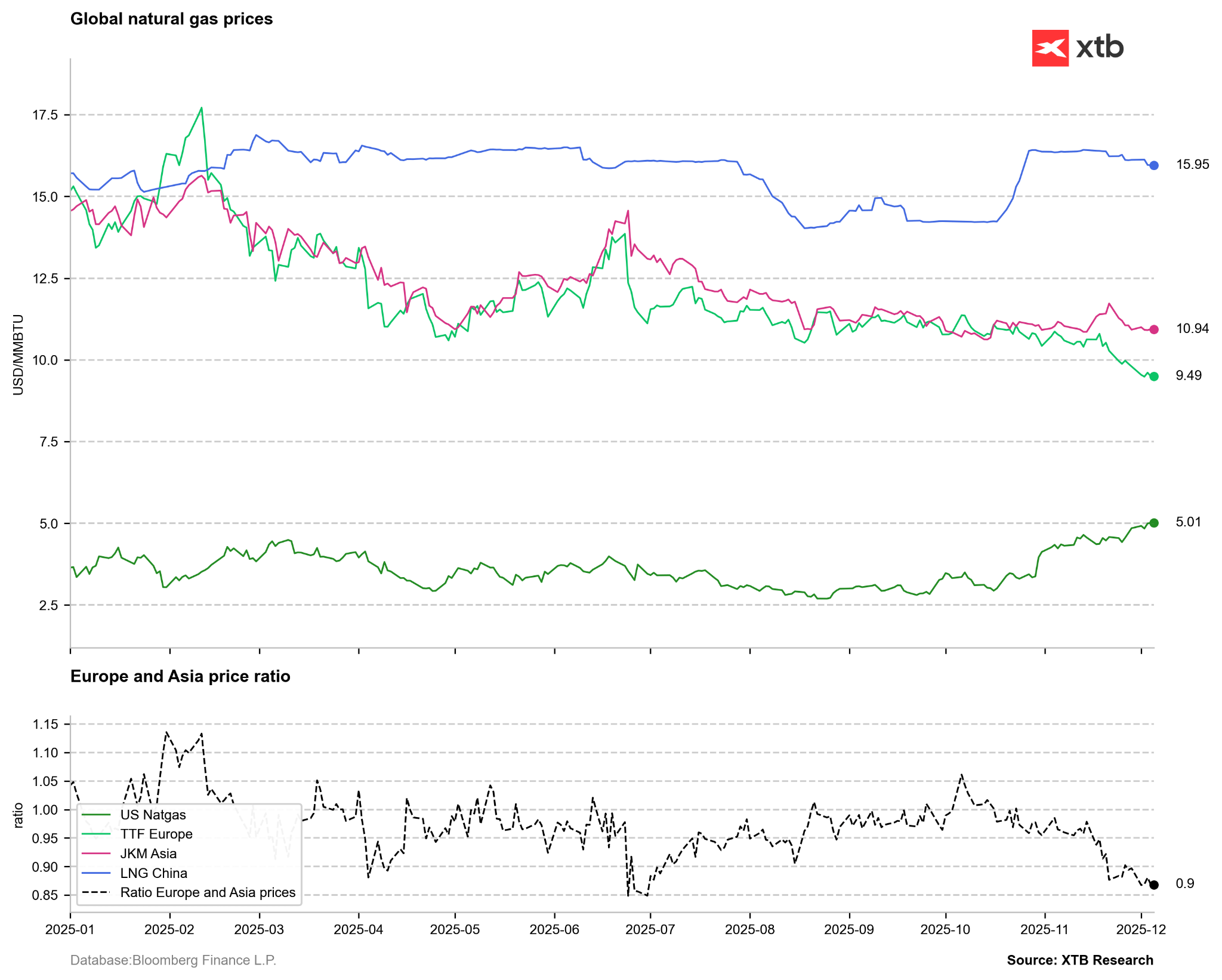

Prețurile gazelor naturale au înregistrat o creștere semnificativă în noiembrie, impactul recentului contract futures fiind marginal asupra evoluției prețurilor din luna precedentă. După două sesiuni mixte la începutul lunii decembrie, creșterile puternice de miercuri au dus la depășirea maximelor din martie 2025, prețurile tranzacționându-se în prezent la cel mai ridicat nivel din 2022, depășind pentru scurt timp pragul de 5 USD/MMBTU. Ce determină această creștere robustă a prețurilor și ce se poate aștepta în viitorul apropiat?

Ofensiva iernii în SUA

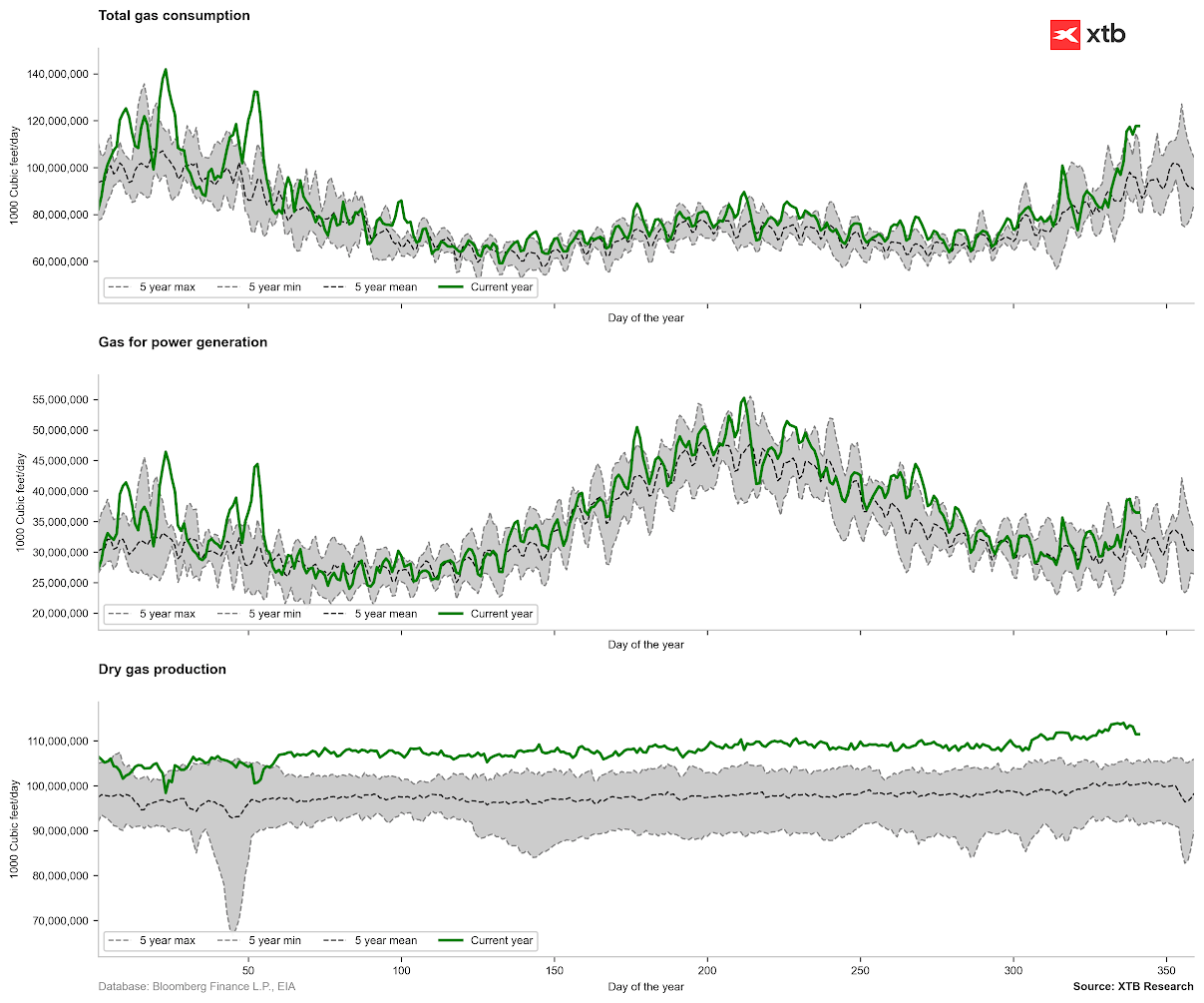

Temperaturile scăzute din ultimele săptămâni au determinat o creștere clară a consumului de gaz în SUA peste normele standard. Consumul de gaz se află în prezent la cel mai ridicat nivel pentru această perioadă din ultimii cinci ani, deși rămâne sub nivelurile record de consum observate în primele două luni ale anului curent (linia verde din primul grafic de mai jos). Deși consumul de gaz al centralelor electrice este substanțial (al doilea grafic), principalul factor al creșterii consumului este cererea de încălzire, ca urmare a temperaturilor sub media sezonieră. Atât prognozele pe termen scurt, cât și cele pentru întregul sezon indică temperaturi mai scăzute în partea de nord a Statelor Unite.

Consum ridicat de gaze în SUA. Sursa: Bloomberg Finance LP, XTB

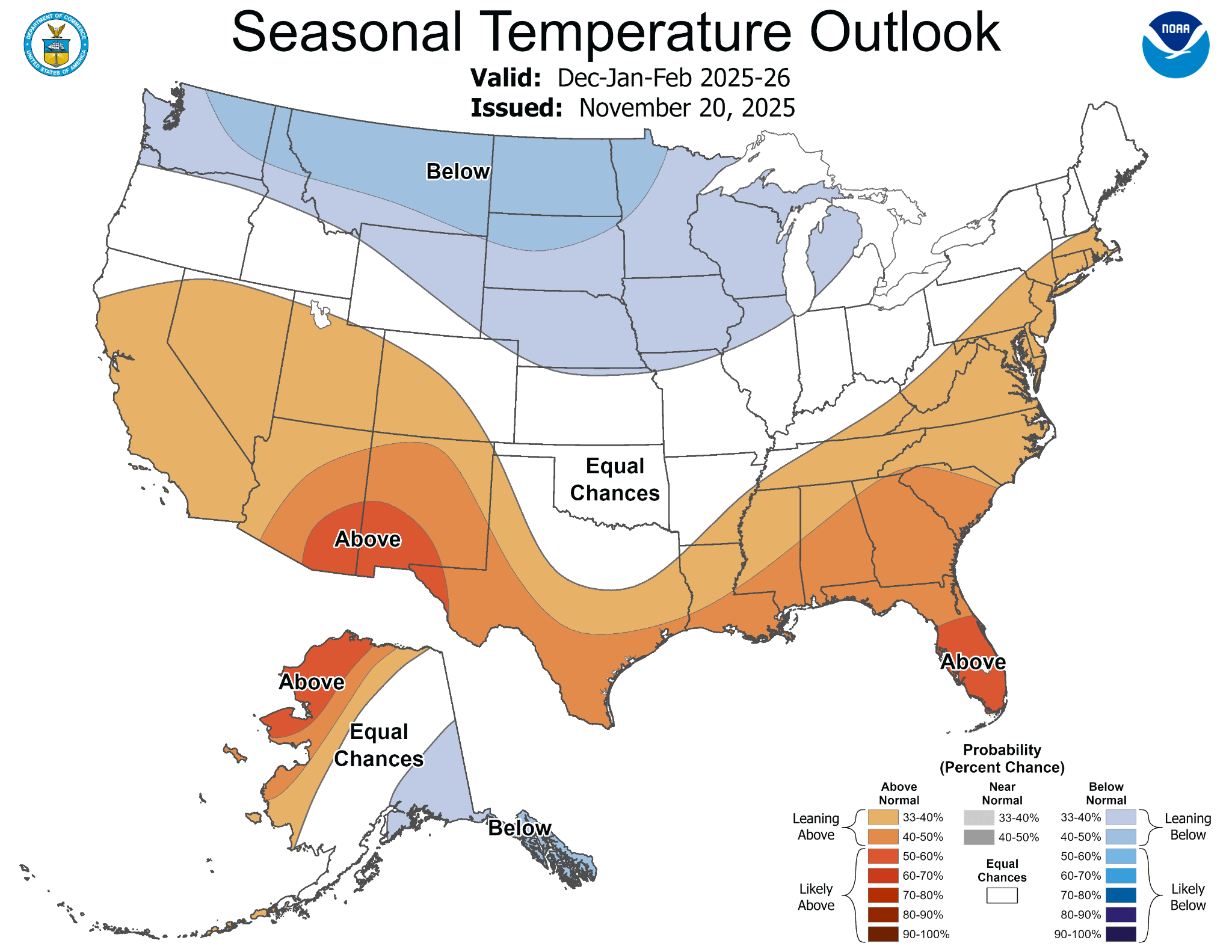

Se preconizează că temperaturile din nordul Statelor Unite vor fi mai scăzute în timpul sezonului de iarnă, deși nu se vor abate foarte mult de la media obișnuită. Prognozele meteorologice se pot schimba în curând, mai ales că temperaturile din sud sunt semnificativ mai ridicate decât media obișnuită. Sursa: NOAA

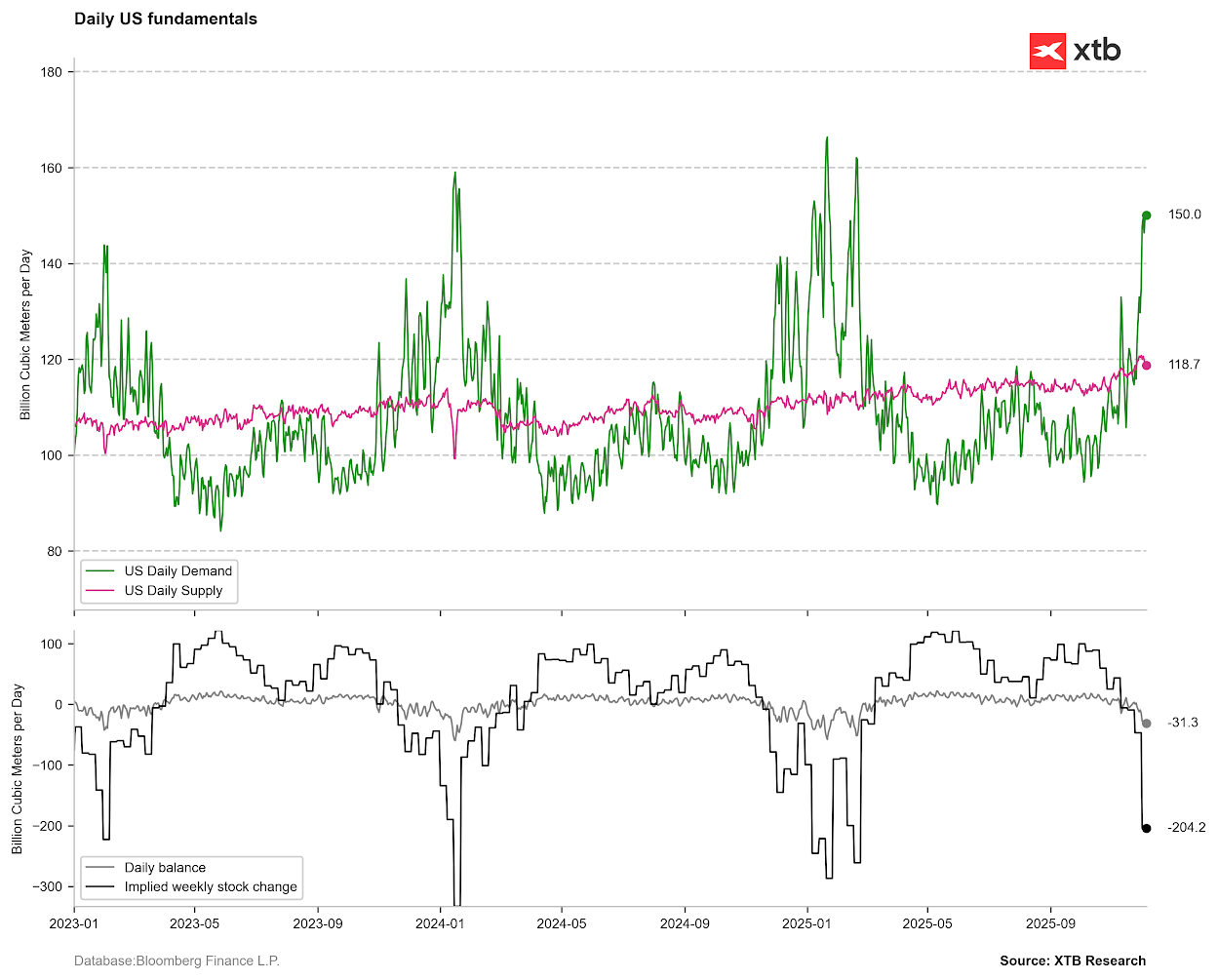

Cu toate acestea, temperaturile scăzute au dus la o creștere bruscă a cererii. În plus, exporturile de GNL rămân la un nivel foarte ridicat, aproape de 100% din capacitatea conductelor. Chiar și cu o ofertă foarte mare, care a depășit 120 de miliarde de picioare cubice pe zi (bcfd), schimbarea implicită a stocurilor indică o reducere a stocurilor de 200 bcf, ceea ce este foarte neobișnuit pentru această perioadă a anului. De obicei, astfel de reduceri mari au loc în ianuarie sau februarie. Sursa: Bloomberg Finance LP, XTB

Europa nu este afectată de iarnă, în ciuda stocurilor mai mici

În prezent, observăm o divergență interesantă între comportamentul prețurilor în SUA și Europa. Prețurile din SUA cresc rapid, determinate nu numai de forma curbei forward, ci și de creșterea cererii pe termen scurt. În același timp, însă, stocurile din SUA rămân la un nivel relativ ridicat, aproape de maximele din ultimii 5 ani, iar stocurile comparative nu justifică astfel de niveluri ridicate ale prețurilor

În ultimii doi ani, nu am mai observat o divergență atât de mare între comportamentul prețurilor gazelor naturale din America și Europa. Europa nu se mai teme o criză energetică, iar semnalele de slăbire a cererii din Asia indică o disponibilitate semnificativă de GNL în cazul unei creșteri a necesarului. Sursa: Bloomberg Finance LP, XTB

Prețurile din Europa au scăzut, de asemenea, în raport cu prețurile din Asia (JKM). Prețurile sunt în scădere și pe piața chineză. Sursa: Bloomberg Finance LP, XT

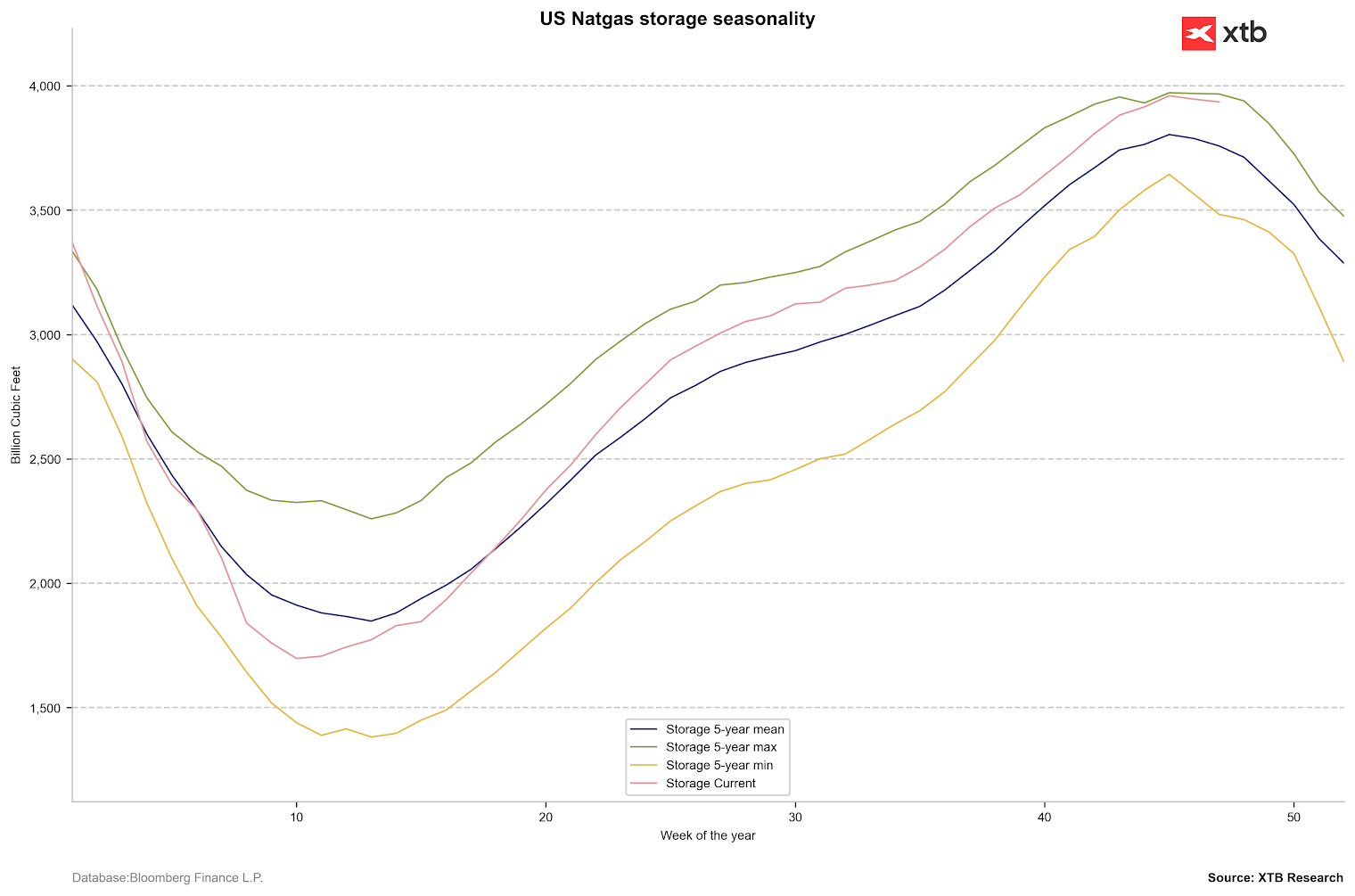

Este de remarcat faptul că nivelul stocurilor din Europa este vizibil mai mic decât media pe 5 ani, deși nivelul recomandat de 80% din capacitatea de stocare a fost depășit înainte de începerea sezonului de încălzire. Sursa: Bloomberg Finance LP

Retragerea de gaze din instalațiile de stocare europene a fost destul de mare în a doua jumătate a lunii noiembrie, dar acum a revenit la un nivel apropiat de medie, ceea ce ar putea, teoretic, să contribuie la stabilizarea prețurilor la niveluri scăzute. Prețurile scăzute din Europa ar putea influența, de asemenea, prețurile din SUA pe termen lung. Sursa: Bloomberg Finance LP

Sezonul de reducere a stocurilor a început conform așteptărilor și, ceea ce este important, progresează puțin mai lent decât media. Cu toate acestea, dacă săptămâna viitoare se va produce o schimbare în intervalul de 100-200 bcfd, nivelurile stocurilor se vor apropia rapid de medie. Astăzi, se estima o reducere minimă de 18 bcf. Sursa: Bloomberg Finance LP, XTB

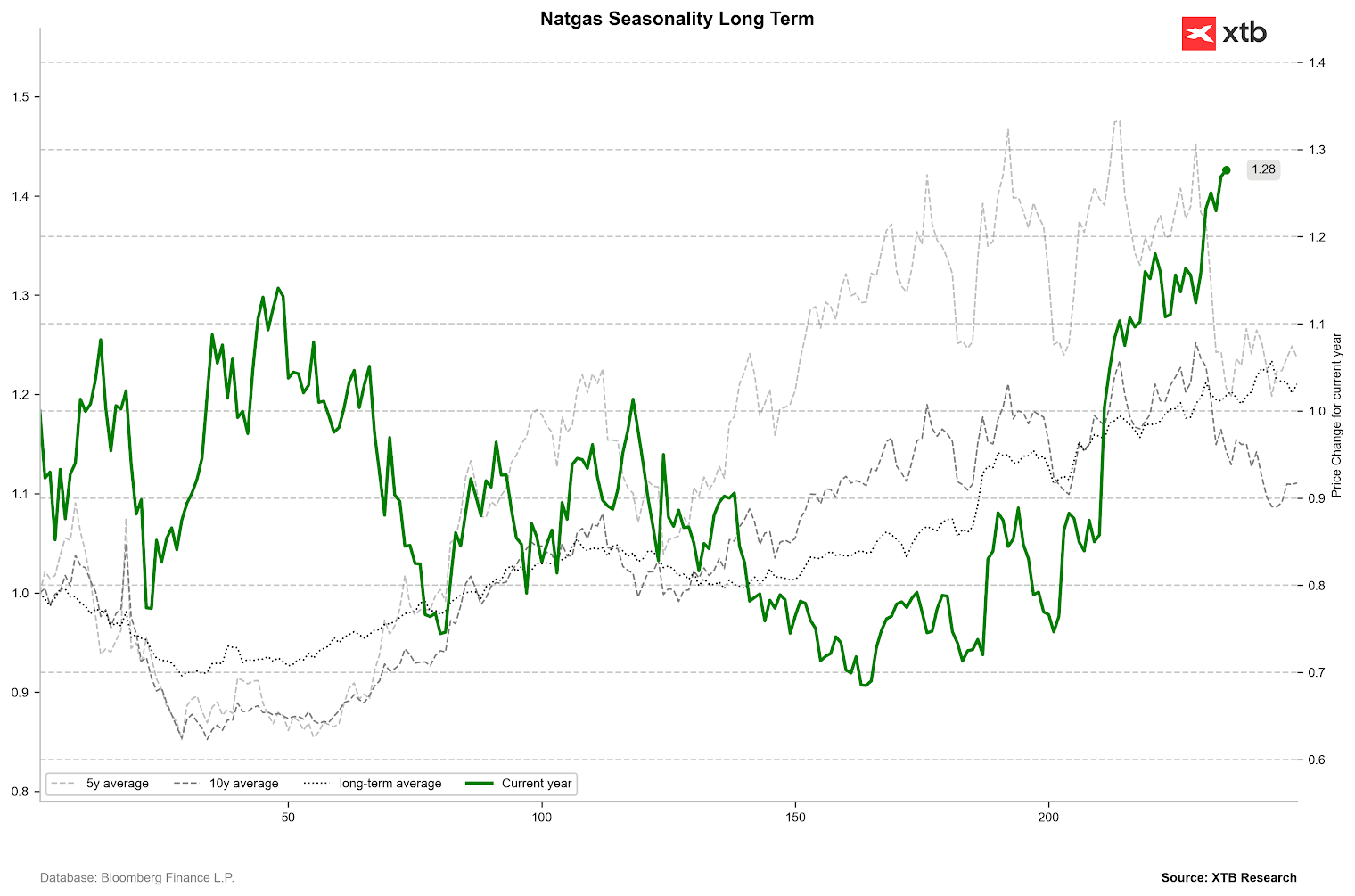

Ce sugerează sezonalitatea prețurilor?

Prețul atinge de obicei un vârf local spre sfârșitul lunii noiembrie, urmat de o corecție. Este important să reținem că luna noiembrie a înregistrat ultima rulare asociată cu contango, iar prețul se află acum într-o perioadă de backwardation de câteva luni. Prețul poate părea excesiv de ridicat în comparație cu standardele istorice, dar atâta timp cât consumul ridicat de gaz continuă, prețul poate rămâne ridicat. În cazul în care cererea implicită ar scădea la 120-140 bcfd, acest lucru ar trebui să semnaleze o inversare a prețului.

Prețul a înregistrat o creștere foarte puternică în ultima lună și rămâne ridicat în comparație cu standardele istorice. Sezonalitatea indică, de asemenea, scăderi în următoarele săptămâni, deși trebuie reținut faptul că acest lucru se datorează în parte structurii contractelor futures. Sursa: Bloomberg Finance LP, XTB

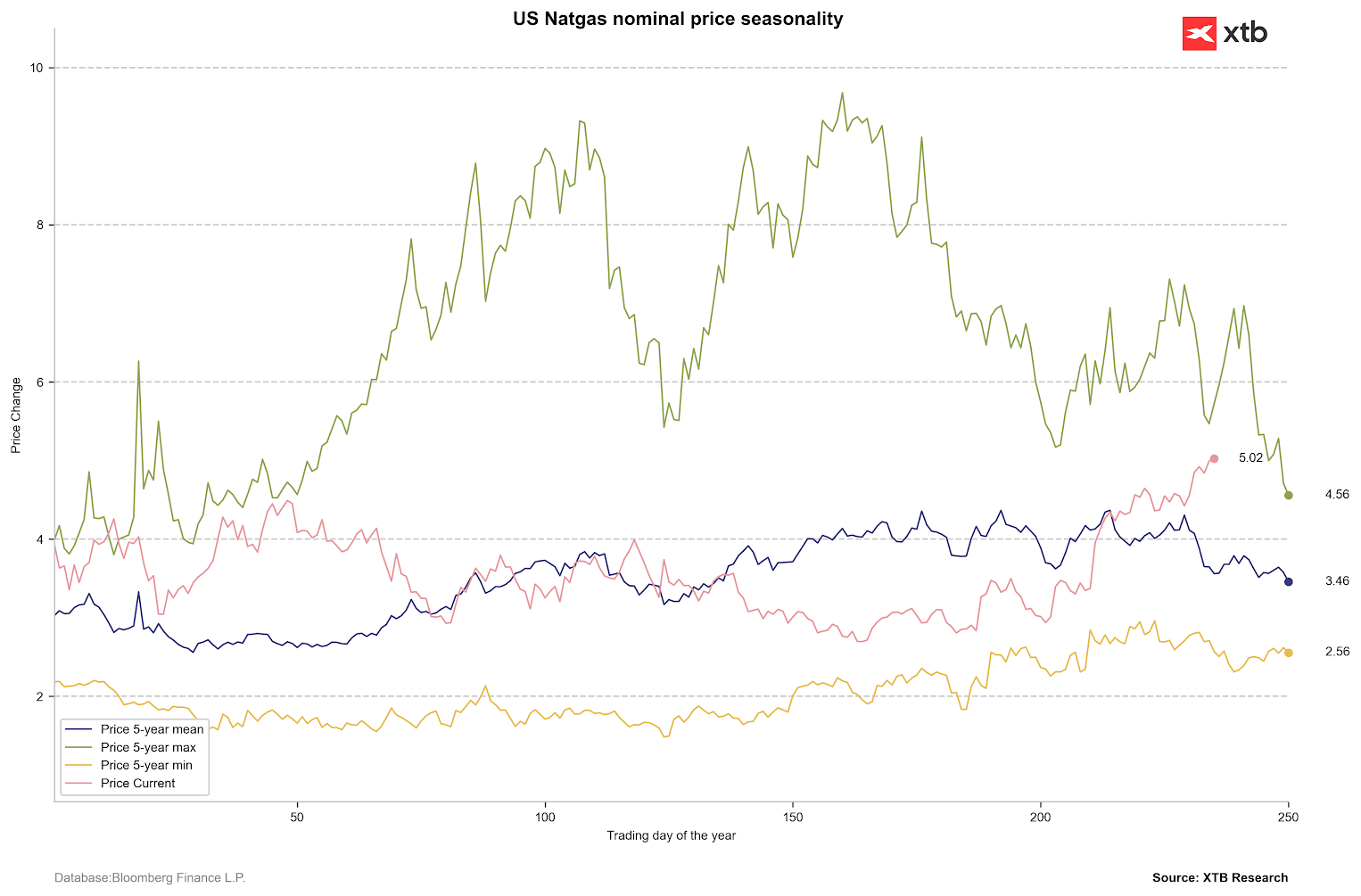

De asemenea, este important de menționat că prețul nominal este în prezent peste medie. Sursa: Bloomberg Finance LP, XTB

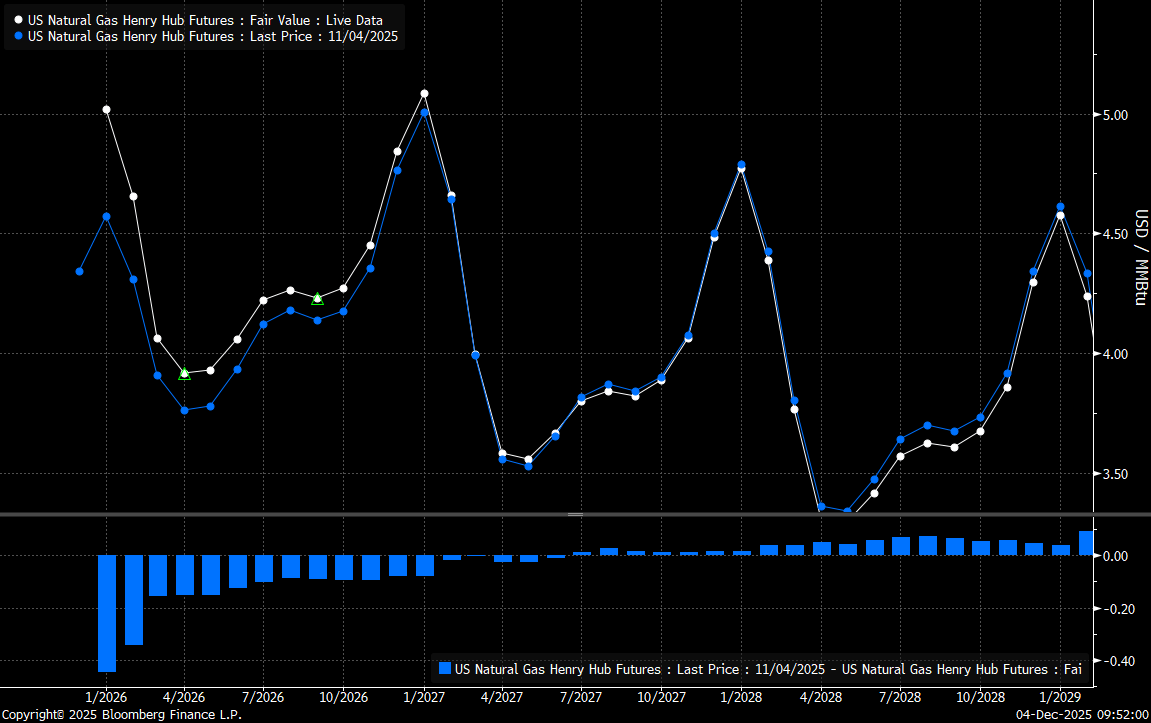

Structura actuală a contractelor forward până în aprilie indică un puternică fenomen de backwardation, însă prețurile ridicate pentru contractele din martie, aprilie și mai sugerează așteptări privind o cerere ușor mai mare decât în mod normal. Observăm, de asemenea, că variația prețurilor pe termen scurt în ultima lună a fost extremă pentru cele mai apropiate două contracte, ceea ce poate indica, de asemenea, o supraevaluare. Cu toate acestea, posibilitatea unei corecții care să apropie prețul de mediile sale va depinde în primul rând de condițiile meteorologice. Sursa: Bloomberg Finance LP

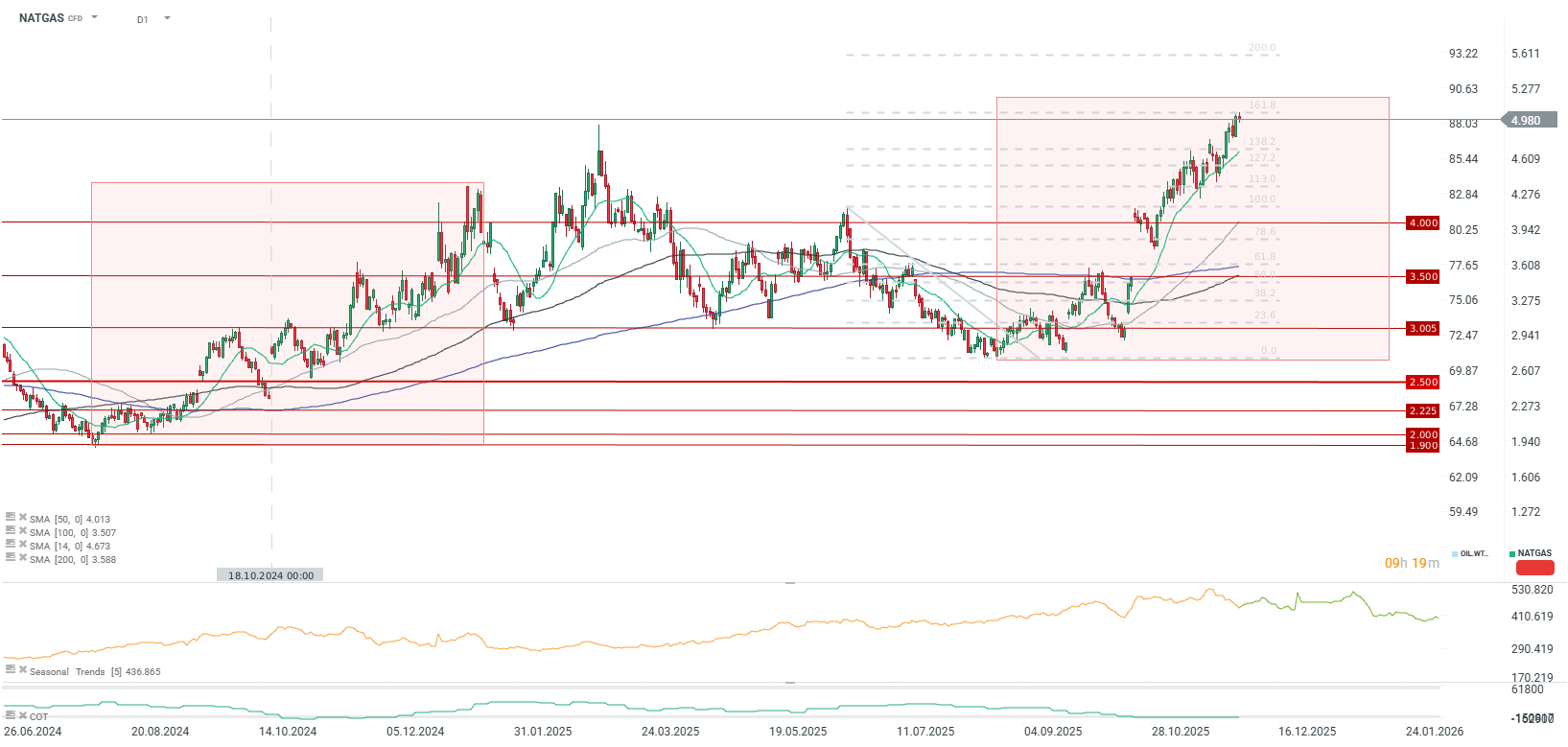

Perspective tehnice

Prețul atinge în prezent nivelul de 5 USD/MMBTU, care coincide cu retragerea Fibonacci de 161,8% a ultimului val major de scădere. Prețul este susținut de media mobilă pe 14 perioade, care acționează ca un suport crucial pe termen scurt. Este de remarcat faptul că modelul actual de creșteri este foarte similar cu cel de anul trecut, deși consumul este în prezent mai mare decât în aceeași perioadă a anului trecut. Amploarea creșterii sugerează că un vârf ar putea fi înregistrat în a doua jumătate a lunii ianuarie. Cu toate acestea, dacă consumul de gaz crește și mai mult în ianuarie sau februarie, prețul s-ar putea stabili la un nivel semnificativ mai ridicat decât nivelul actual și ar putea repeta situația din 2022, deși probabil la o scară oarecum limitată.

Rezumatul dimineții: Companiile din domeniul AI și aurul revin în grațiile investitorilor? (22.07.2026)

Rezumatul zilei: Creștere a sectorului semiconductorilor pe fondul turbulențelor geopolitice

Sectorul tehnologic revine 🚀

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."