Contractele pentru gazul natural Henry Hub (NATGAS) scad la cele mai mici niveluri de la sfârșitul toamnei anului trecut, testând o zonă cheie de suport tehnic în apropiere de 2,95 USD. În timp ce previziunile indică o creștere semnificativă a temperaturilor în următoarele 10 zile, cererea rămâne redusă din cauza condițiilor meteorologice blânde din cea mai mare parte a Statelor Unite. Mai important, oferta internă puternică și nivelurile ridicate de stocare continuă să afecteze sentimentul pieței, compensând atât creșterea exporturilor de GNL, cât și prognozele privind cererea determinate de condițiile meteorologice.

Prețurile se situează în prezent în apropierea nivelului tehnic critic de 2,972 USD, iar o scădere decisivă sub acest nivel ar putea deschide calea către scăderi mai profunde — posibil până la 2,885 USD, o zonă de preț care nu a mai fost atinsă de câteva luni.

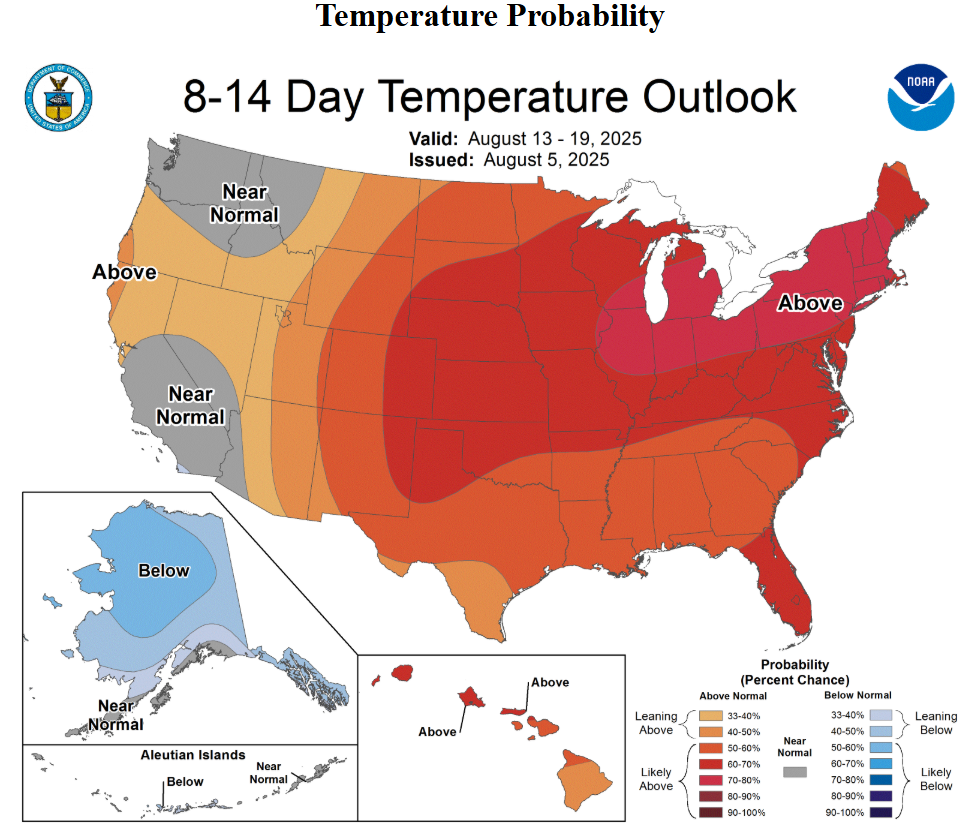

În ciuda modelelor meteorologice care prevăd un val de căldură între 9 și 17 august, cu temperaturi generalizate între 30 și 40°C, condițiile actuale rămân prea blânde pentru a declanșa o cerere semnificativă de gaz pentru răcire. O mare parte a Statelor Unite se confruntă cu temperaturi moderate pentru această perioadă a anului, cu o solicitare redusă a sistemelor de aer condiționat în afara statelor din sud și a Californiei.

- Se așteaptă o creștere mai puternică a cererii de energie electrică spre sfârșitul săptămânii, determinată de coastele de sud și de vest.

-

Deocamdată, vremea pe termen scurt rămâne un catalizator slab, iar piețele futures manifestă un scepticism clar, semnalând o lipsă de convingere că valul de căldură va fi de lungă durată sau suficient de puternic pentru a schimba fundamentele.

Sursa: NOAA, CPC

Oferta continuă să domine discursul

Fundamental, creșterea producției continuă să depășească consumul în SUA, chiar și cu fluctuațiile obișnuite din timpul verii. Conform datelor recente (1 august), producția de gaz uscat în cele 48 de state continentale a atins 108,1 miliarde de picioare cubice pe zi (Bcf/d), în creștere cu 3,4% față de aceeași perioadă a anului trecut.

În același timp, cererea totală de gaz din SUA a scăzut la 76,1 Bcf/d, înregistrând o scădere de 13% față de aceeași perioadă a anului trecut. Acest dezechilibru tot mai mare continuă să exercite presiune asupra prețurilor.

- Exporturile de GNL s-au îmbunătățit, urcând la 15,2 Bcf/d, iar deși acest lucru oferă o oarecare ușurare, nu este suficient pentru a echilibra piața, având în vedere oferta internă puternică.

- Baker Hughes a raportat o creștere de două platforme de gaze active săptămâna trecută, aducând totalul la 124 — cel mai ridicat nivel din ultimii doi ani, reflectând încrederea producătorilor și așteptările privind continuarea activității în amonte.

- Politica de reglementare a SUA se îndreaptă, de asemenea, către încurajarea continuării producției, contribuind la situația de supraofertă.

Creșterea stocurilor întărește tendința descendentă

O presiune descendentă suplimentară a venit din raportul EIA privind stocurile de joi trecută, care a indicat o injecție de +48 Bcf pentru săptămâna încheiată la 25 iulie — cu mult peste consensul pieței de +41 Bcf și aproape dublul mediei sezoniere pe cinci ani de +24 Bcf.

- Stocurile actuale se situează acum cu 6,7% peste media pe cinci ani, deși sunt încă cu 3,9% sub nivelurile de anul trecut.

- Deși producția totală de energie electrică din SUA a crescut cu 8,1% față de anul precedent, impactul pozitiv al acestor date a fost atenuat de oferta și stocurile copleșitoare.

NATGAS (interval D1)

Din punct de vedere tehnic, vremea ar putea indica o configurație optimistă, în special în centrul și estul SUA, dar piața evaluează fundamentele, nu previziunile. Sentimentul predominant rămâne că oferta excesivă este forța dominantă, iar evoluția prețurilor reflectă această realitate.

- RSI pe graficul zilnic se apropie de zona de supravânzare, sugerând o posibilă epuizare pe termen scurt în rândul vânzătorilor.

- Nivelele de rezistență rămân clar definite la 3,14 USD (zona recentă de reacție a prețurilor) și 3,38 USD (retragere Fibonacci).

- O scădere susținută sub 2,90 USD ar putea deschide calea către o corecție mai profundă, prelungind tendința descendentă până la sfârșitul verii (înainte de factorii catalizatori sezonieri).

Piața gazelor naturale rămâne blocată de o ofertă structurală excesivă, chiar dacă prognozele meteorologice pe termen scurt promit o cerere mai puternică. Cu o producție care se situează la niveluri aproape record, creșterea exporturilor de GNL incapabilă să absoarbă excesul și stocurile care se acumulează mai repede decât se aștepta, este posibil ca aceste factori să nu fie suficienți pentru a inversa tendința. Până când nu va apărea o reechilibrare structurală prin reducerea producției, creșterea exporturilor sau prețurile ridicate la energie, cumpărătorii ar putea continua să aibă răbdare.

Sursa: xStation 5

Cine plătește pentru revoluția AI? Costul ar putea ajunge în factura de electricitate a oamenilor

Prețul grâului atinge cel mai înalt nivel din mai 2024 🚜 Riscurile legate de exporturile din regiunea Mării Negre alimentează creșterea prețurilor

Petrolul crește cu 5% și depășește 95 USD, pe fondul intensificării tensiunilor dintre SUA și Iran

AI determină evoluția pieței: accentul se pune pe rezultatele companiilor

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."