Cuprul este unul dintre cele mai importante metale din lume. Aproximativ 50% din totalul cuprului din lume este utilizat în China, în principal în sectorul construcțiilor, dar, în același timp, sectorul electronic nu ar exista fără acest metal. Mai mult, odată cu dezvoltarea actuală a inteligenței artificiale și a energiei verzi, cererea de cupru va crește și mai puternic, iar în viitorul apropiat, acest sector va fi esențial în ceea ce privește cererea globală. Prin urmare, introducerea de către președintele Donald Trump a unei taxe de 50% la importurile de cupru în Statele Unite marchează un punct de cotitură pentru piața mondială a acestui metal strategic. Deși la prima vedere această decizie pare surprinzătoare, ea vizează reconstrucția industriei americane a cuprului și asigurarea securității aprovizionării pentru sectoare cheie ale economiei.

De ce dorește Donald Trump tarife de 50% pentru cupru?

Strategia de securitate națională

Motivația principală pentru introducerea tarifelor pentru cupru este revigorarea industriei cuprului din SUA și asigurarea securității aprovizionării cu acest material esențial. Cuprul este unul dintre cele mai importante metale din lume, utilizat într-o gamă largă de aplicații, de la cabluri și țevi electrice până la vehicule electrice și sisteme energetice.

Oficialii guvernului american susțin că dumpingul și supraproducția de pe piața mondială au slăbit producția internă de cupru, lăsând America dependentă de surse străine de metal pentru industrii cheie, cum ar fi producția de arme. Deși SUA dispun de mine importante, producând aproximativ 1,1 milioane de tone de cupru în 2024 (și rafinând mai puțin, 890.000 de tone), consumul de metal rafinat a ajuns la 1,6 milioane de tone, ceea ce înseamnă că importurile sunt necesare pentru a acoperi deficitul.

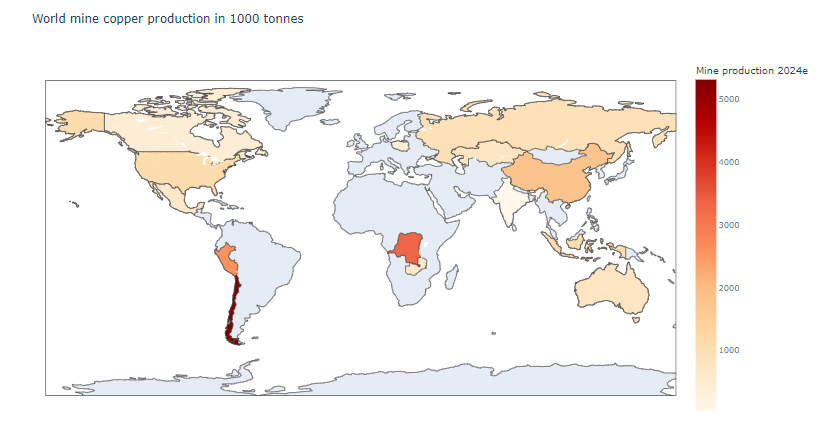

Cei mai mari producători de cupru din lume. Principalele țări în ceea ce privește producția sunt Chile, Peru, Congo și China. Statele Unite ocupă doar locul al cincilea în ceea ce privește producția. Sursa: USGS, XTB

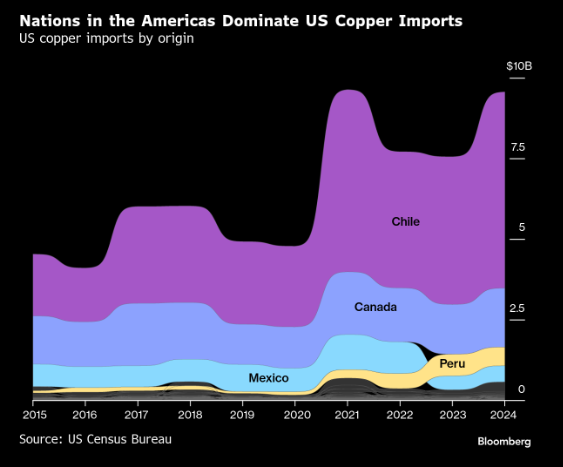

Chile este cel mai mare furnizor de cupru pentru SUA, dar Canada, Peru și Mexic sunt, de asemenea, actori importanți. Sursa: Bloomberg Finance Lp

O scădere bruscă a capacității de producție în SUA

Accesul la cupru ieftin din America de Sud, Africa sau China a făcut ca producția de cupru din SUA să fie mai puțin profitabilă. Drept urmare, am asistat la o scădere a capacității de prelucrare a cuprului în SUA de-a lungul anilor. După cum subliniază ordinul executiv al lui Trump din februarie, SUA „dispune de rezerve abundente de cupru, dar capacitatea noastră de topire și rafinare este cu mult inferioară concurenților noștri globali”. La sfârșitul anilor 1990, țara avea mai multe topitorii în funcțiune, dar astăzi doar două sunt active – una în Arizona și cealaltă în Utah. Acest declin a avut loc pe măsură ce China a construit tot mai multe topitorii. În prezent, China este lider mondial absolut în rafinare, cu o producție de 12 milioane de tone. Doar două țări au depășit 1 milion de tone de producție în 2024. Acestea au fost Chile, cu o producție de 1,9 milioane de tone, și Japonia, cu 1,6 milioane de tone. Rezervele de cupru gata pentru extracție sunt estimate în prezent la 47 de milioane de tone în SUA, ceea ce nu reprezintă cea mai mare cantitate din lume, dar este mai mare decât în China (41 de milioane de tone).

De ce există diferențe de prețuri între LME și COMEX?

Creșterea puternică a diferenței dintre LME și COMEX

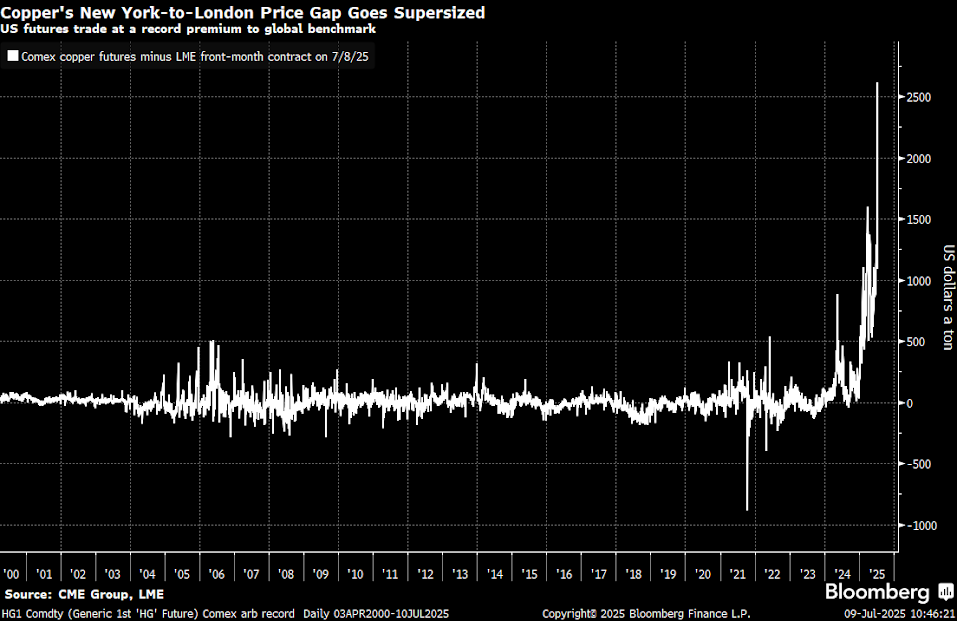

Anunțarea tarifelor a provocat o creștere fără precedent a diferenței de preț între bursa COMEX din SUA și LME din Londra. Diferența dintre aceste piețe a crescut de la aproximativ 300 USD pe tonă la începutul anului 2025 la peste 2.500 USD pe tonă după anunțarea tarifelor de 50%. Mai mult, creșterea prețurilor cuprului pe COMEX într-o singură zi a fost cea mai mare din ultimele decenii.

Diferența dintre prețurile COMEX și LME a crescut la un nivel extrem de ridicat, de 2.500 USD pe tonă. Potențial, acest lucru ar putea însemna o divergență în viitor, care va fi eliminată. De asemenea, este de remarcat faptul că diferența nu se datorează numai creșterii prețurilor pe COMEX, ci și scăderii prețurilor pe LME. Sursa: Bloomberg Finance LP

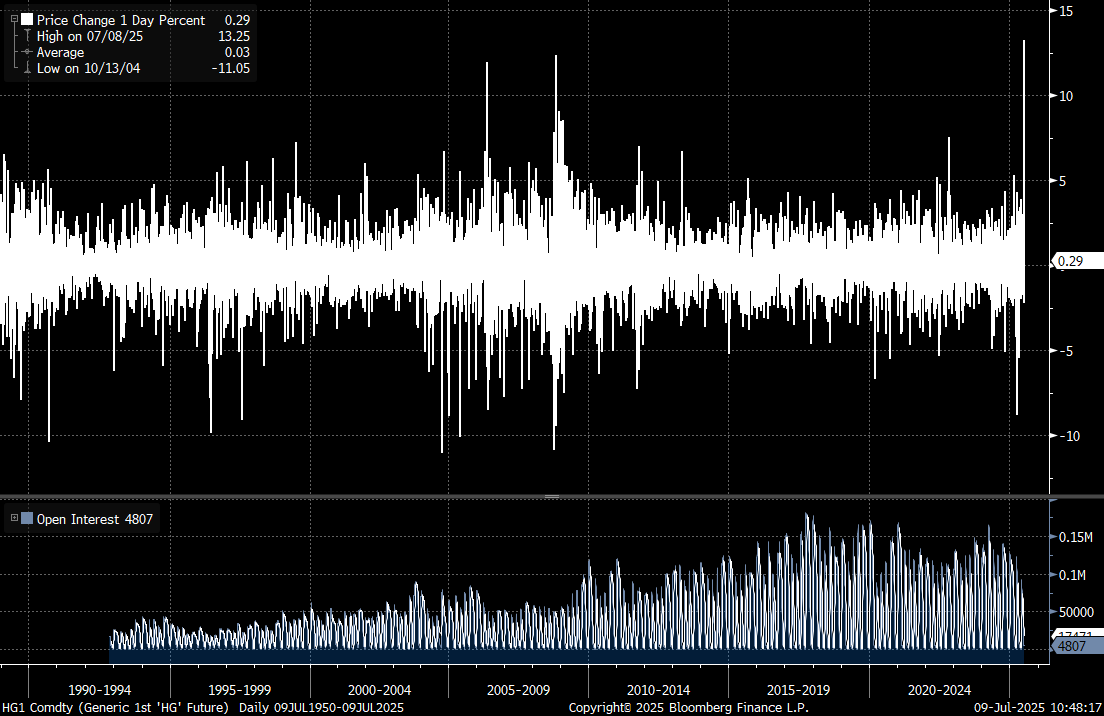

Creșterea de două cifre a prețurilor pe COMEX în sesiunea din 8 iulie a fost cea mai mare din 1990. Sursa: Bloomberg Finance LP

Creșterea anuală a prețurilor pe COMEX este de peste 70%, în timp ce pe LME observăm o tendință laterală. Cele mai mari diferențe au apărut în ianuarie și doar pentru scurt timp în aprilie, când Trump a anunțat suspendarea tarifelor, diferența scăzând semnificativ. Sursa: Bloomberg Finance LP

Motivele scăderii prețurilor pe LME

Prețurile cuprului pe London Metal Exchange (LME) sunt în scădere din mai multe motive cheie:

1. Redirecționarea aprovizionării către SUA

Anunțarea tarifelor a provocat o redirecționare masivă a aprovizionării cu cupru către porturile americane înainte de intrarea în vigoare a tarifelor. Conform estimărilor Mercuria Energy Group, la sfârșitul lunii martie, aproximativ 500.000 de tone de cupru erau în drum spre SUA, comparativ cu volumele lunare normale de aproximativ 70.000 de tone. Desigur, acest lucru a dus recent și la un deficit de ofertă de cupru pe alte burse, ceea ce a determinat o creștere a prețului pe piețele spot.

2. Sfârșitul arbitrajului comercial

După cum observă Michael Wu, analist la Shanghai Metals Market, „sunt puțini cumpărători din Asia dispuși să expedieze cupru în SUA, având în vedere timpul scurt rămas până la intrarea în vigoare a tarifelor”. Acest lucru marchează sfârșitul unui arbitraj comercial de lungă durată, care a scos metalul de pe piețele globale.

3. Eliberarea ofertei în afara SUA

În prezent, prețul cuprului în SUA trebuie să fie cu peste 50% mai mare pentru ca transportul de cupru către această piață să rămână profitabil, de unde și creșterea foarte mare înregistrată pe COMEX. În același timp, prețurile nu sunt atât de ridicate, iar SUA ar putea deveni independentă de furnizori în următorii ani. Țări precum Peru, Chile și Congo vor trebui să găsească alte piețe pentru exportul de minereu. Același lucru este valabil și pentru cuprul rafinat, provenit în principal din China.

Perspective privind prețurile

Analiștii Goldman Sachs prevăd că diferența dintre COMEX și LME ar putea ajunge la 25-35% din prețul LME, sau 2.300-3.300 USD pe tonă, comparativ cu previziunile anterioare de 15-20%. În același timp, ei prevăd că prețurile LME vor atinge un nivel maxim de aproximativ 10.050 USD pe tonă în august 2025. Citi, pe de altă parte, indică faptul că prețurile LME ar putea scădea sub 9.000 USD pe tonă, mai precis la 8.800 USD pe tonă. Acest lucru se va datora faptului că piața mare din SUA nu va raporta cerere în acest moment, având în vedere stocurile mari acumulate în ultimele luni.

În același timp, însă, nu se știe care va fi forma concretă a tarifelor pentru cupru. Se vor aplica în mod egal minereului sau numai produselor din cupru? Dacă tarifele vor fi limitate, acest lucru ar putea duce la o reducere a diferenței dintre prețurile COMEX și LME, deși în primul rând sub forma unei scăderi a prețurilor în SUA.

Impactul asupra companiilor din sectorul cuprului

KGHM – între beneficii și provocări

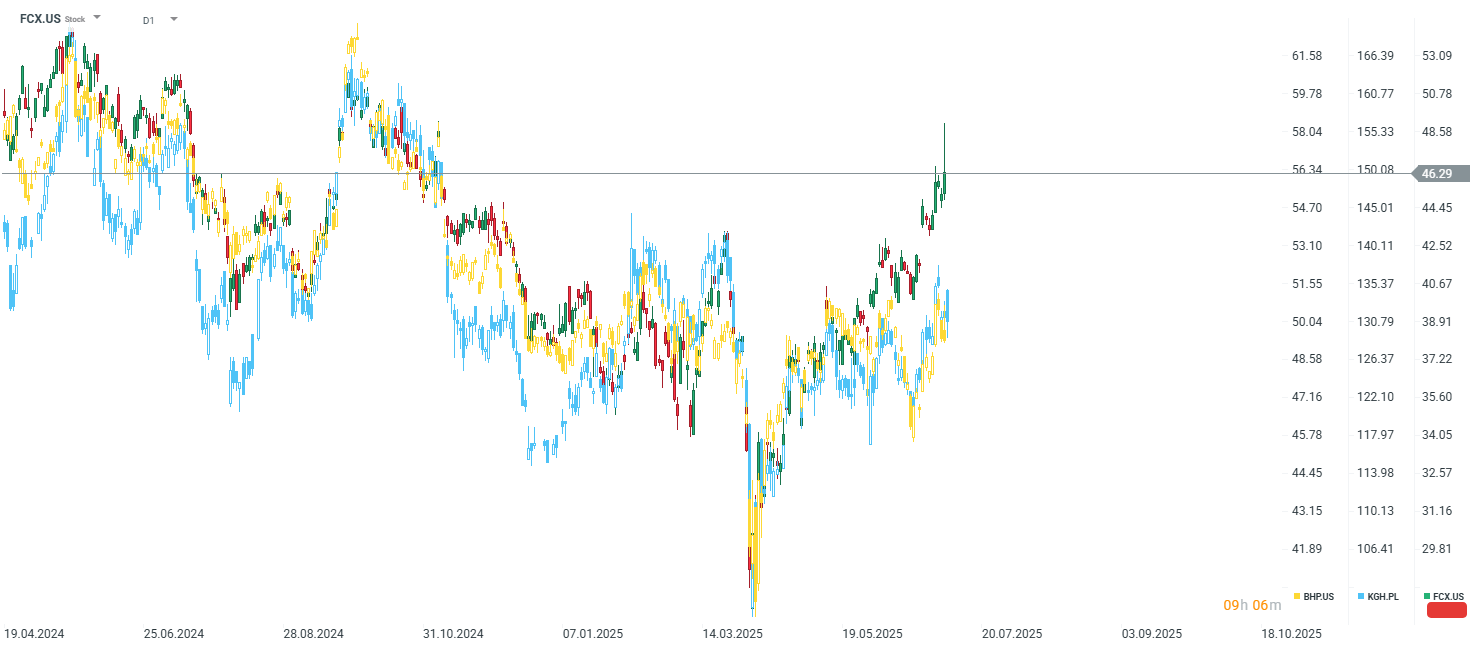

Pentru gigantul polonez al cuprului KGHM, situația este dublă. Pe de o parte, compania poate beneficia în prezent de prețurile globale mai ridicate ale cuprului și de redirecționarea potențială a aprovizionării din SUA către alte piețe. Acțiunile KGHM au crescut cu aproximativ 5% de la începutul mandatului lui Trump, iar de la minimul înregistrat în aprilie, acțiunile companiei au crescut cu până la 30%. Cu toate acestea, compania rămâne cu mult sub recentele maxime locale ale prețurilor din 2024 sau sub maximele istorice din 2021, de peste 200 PLN pe acțiune.

KGHM, al optulea producător mondial de cupru, cu o producție de 730.000 de tone în 2024, ar putea beneficia de:

- Potențialul de creștere a prețurilor pe piețele mondiale în cazul unui impact mai redus al tarifelor americane

- Statele Unite erau a cincea piață ca mărime pentru KGHM, care este unul dintre liderii pieței europene a cuprului. KGHM s-ar putea concentra potențial pe țările asiatice.

- KGHM este prezentă în SUA prin două mine: Robinson în Nevada și Carlota în Arizona. Creșterile locale ale prețurilor pe piață sunt în avantajul KGHM.

- Situația actuală poate favoriza o potențială reducere a taxei pe cupru în Polonia.

Statele Unite au o importanță limitată pentru rezultatele KGHM, deși compania este prezentă și pe piața locală. Sursa: Bloomberg Finance LP

Chiar și cu creșteri limitate ale prețurilor cuprului pe LME, prețurile KGHM au înregistrat o evoluție ușor mai slabă, ceea ce poate fi atribuit în parte zlotului polonez excesiv de puternic. Sursa: xStation5

Producătorii americani - principalii beneficiari

Freeport-McMoRan este una dintre companiile care ar putea beneficia semnificativ de pe urma tarifelor. Compania, care reprezintă aproximativ 70% din cuprul prelucrat în SUA, ar putea beneficia de un bonus de aproximativ 800 de milioane de dolari pe an, cu un spread de 13%. Acțiunile Freeport-McMoRan au crescut cu 2,5% după anunțarea tarifelor.

Southern Copper Corporation ar putea beneficia de operațiunile sale din SUA, în ciuda potențialelor probleme de export din Mexic și Peru. Cu toate acestea, compania a pierdut aproape 1,5% din valoare în ziua în care au fost anunțate tarifele.

Jucătorii globali - perspective mixte

Pentru liderii mondiali precum BHP, Codelco și Glencore, situația este mai complicată. Deși ar putea beneficia de prețuri globale potențial mai ridicate ale cuprului, aceștia pierd accesul la piața profitabilă din SUA. Codelco, cel mai mare exportator de cupru către SUA, și-a exprimat deja îngrijorarea cu privire la anunțarea tarifelor. Cu toate acestea, compania este o întreprindere de stat chiliană și nu este cotată la bursă. Acțiunile BHP și Glencore au pierdut din valoare.

Acțiunile Freeport-McMoran au înregistrat recent performanțe semnificativ mai bune decât acțiunile KGHM sau BHP. Sursa: xStation5

Perspectivele pe termen lung pentru piața cuprului

Grupul Internațional de Studiu al Cuprului (ICSG) prevede că deficitul global de cupru va ajunge la 289.000 de tone în 2025, mai mult decât dublul celor 138.000 de tone din 2024. În același timp, se preconizează că cererea de cupru va crește cu peste 40% până în 2040, ceea ce va necesita lansarea a aproximativ 80 de noi mine și investiții de 250 de miliarde de dolari până în 2030. Se preconizează că principalul motor al pieței cuprului va fi sectorul noilor tehnologii. Creșterea semnificativă a prețurilor cererii, în condițiile unor perspective de producție limitate, poate însemna că, pe termen lung, prețurile cuprului pot fi semnificativ mai mari decât în prezent.

Concluzii – oportunitate sau amenințare?

Pentru companiile din sectorul cuprului, tarifele la cupru reprezintă atât o oportunitate, cât și o amenințare. Acțiunile lui Donald Trump arată cât de important și strategic poate fi cuprul în viitorul apropiat. Creșterea prețurilor pe COMEX din SUA arată cât de puternice sunt perspectivele pe termen lung pentru piața mondială a cuprului, dacă nu va exista o creștere a ofertei în viitorul apropiat. În același timp, incertitudinea enormă asociată tarifelor nu va încuraja companiile globale să investească.

XTB Polonia

Graficul zilei: EURUSD după ședința Fed. Piața își revizuiește în jos așteptările privind majorarea ratei dobânzii

Calendarul economic: Date cheie CPI din Europa și rezultatele financiare ale giganților din sectorul petrolier

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."