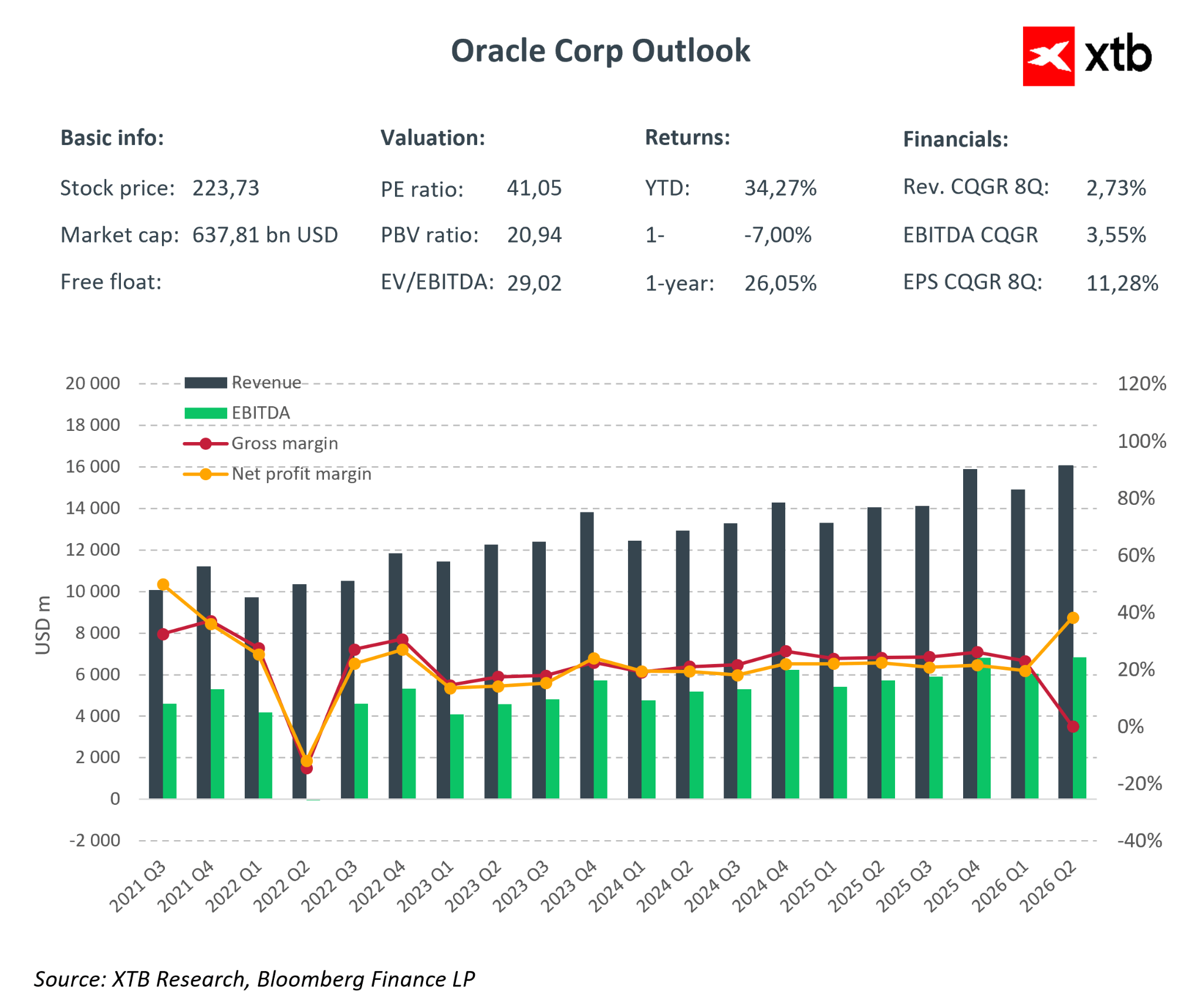

Oracle a raportat rezultatele pentru trimestrul al doilea al anului fiscal 2026, care pot fi descrise ca „mixte, cu un accent puternic pe viitor”. Veniturile au atins aproximativ 16,1 miliarde de dolari, în creștere cu 14% față de anul precedent, ușor sub consensul pieței de 16,2 miliarde de dolari. Deși a fost o diferență minoră, a fost suficientă pentru a declanșa o scădere a acțiunilor după închiderea pieței de peste 10%. În același timp, EPS ajustat a depășit semnificativ așteptările pieței, iar EPS GAAP a fost stimulat de un câștig unic din vânzarea acțiunilor Ampere. Piața s-a concentrat pe creșterea prudentă a veniturilor, investițiile agresive în AI și posibilitatea ca Oracle să fi utilizat un efect de levier excesiv.

Repere financiare pentru primul semestru al anului fiscal 2026

- Venituri totale: 16,1 miliarde de dolari (+14% față de anul precedent; consensul pieței era de 16,2 miliarde de dolari) – ușor sub așteptări, ceea ce a determinat reacția pieței.

- Cloud (IaaS + SaaS): 8,0 miliarde USD (+34% față de anul precedent) – motor de creștere:

- OCI: 4,1 miliarde USD (+66–68% față de anul precedent) – infrastructura AI și GPU crește rapid, oferind un potențial semnificativ de venituri viitoare.

- SaaS: 3,9 miliarde USD (+11% față de anul precedent) – creștere constantă, mai lentă decât OCI, indicând faptul că accentul pe creștere se mută către infrastructură.

- Venit net: 6,13 miliarde de dolari

- Software: 5,9 miliarde de dolari (-3% față de anul precedent) – declinul continuă pe măsură ce clienții migrează către cloud, reducând creșterea veniturilor.

- EPS ajustat (non-GAAP): 2,26 dolari (+40% față de consens, +50% față de anul precedent) – surpriză puternică determinată de efectul de levier operațional și elemente unice.

- EPS raportat conform GAAP: 2,10 USD (+80-90% față de anul precedent) – include un câștig unic înainte de impozitare de 2,7 miliarde USD de la Ampere.

- Venit operațional ajustat: 6,7 miliarde USD (marjă ~40%) – eficiență operațională ridicată, în ciuda creșterii CAPEX și a costurilor de vânzare.

- Fluxul de numerar operațional anual: 22,3 miliarde USD – bază solidă pentru investiții suplimentare și reducerea potențială a datoriilor.

Obligații de performanță rămase (RPO): 523 miliarde USD, în creștere cu 438% față de anul precedent, evidențiind un volum masiv de contracte restante și vizibilitatea veniturilor viitoare.

Venituri, marje și elemente excepționale

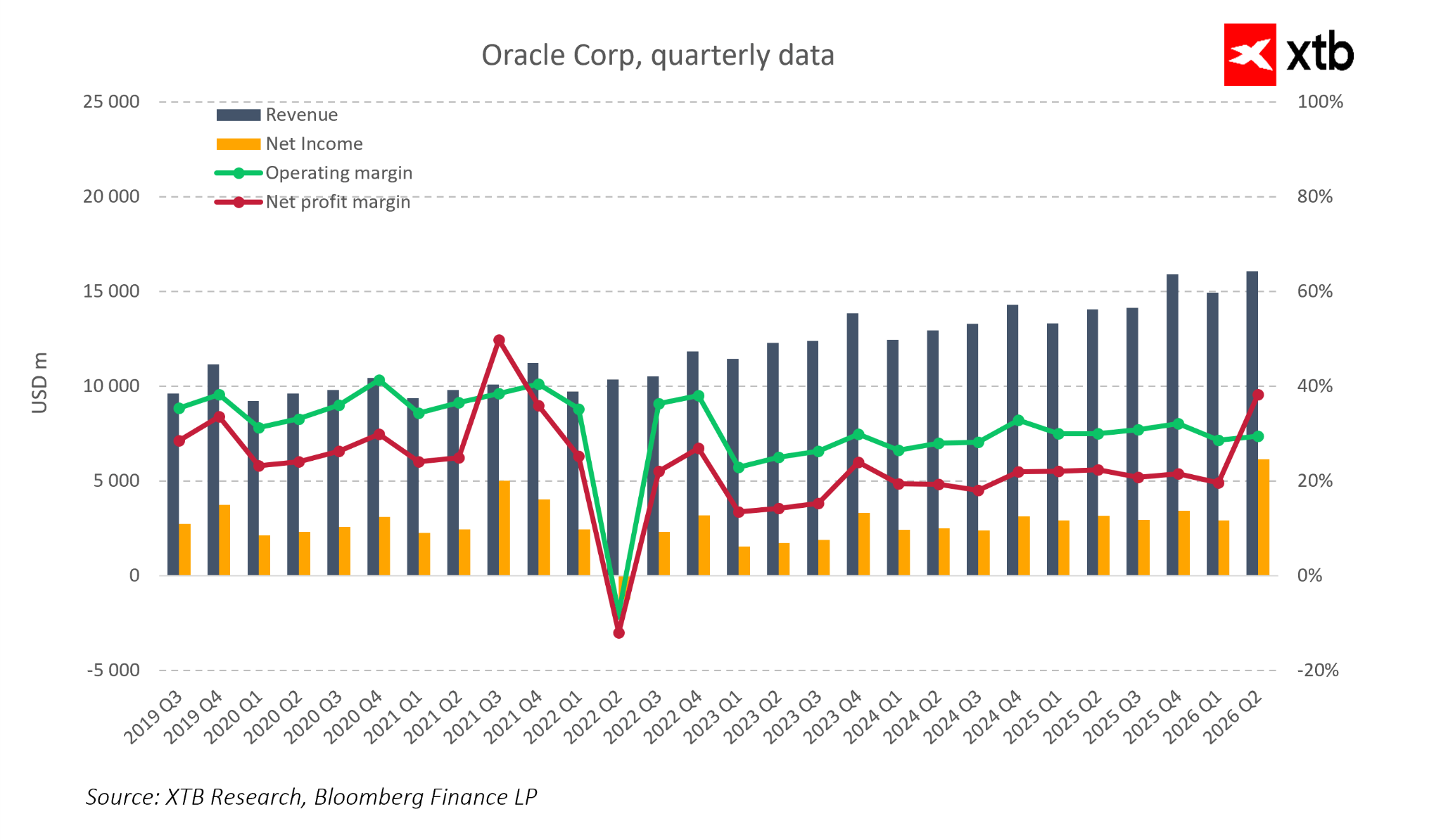

Structura veniturilor Oracle arată clar că acum este o companie care pune accentul pe cloud. Cloudul, inclusiv infrastructura și SaaS, reprezintă aproximativ jumătate din vânzările totale și crește mult mai rapid decât alte segmente de afaceri. Veniturile din infrastructura OCI cresc cu aproximativ 60-70% față de anul precedent, în timp ce veniturile din aplicațiile cloud cresc cu aproximativ 10% anual.

Segmentul software-ului tradițional continuă să scadă, reducând creșterea generală a veniturilor, dar confirmând migrarea reală a clienților către cloud. Această schimbare crește predictibilitatea veniturilor din abonamente, deși limitează creșterile semnificative ale veniturilor pe termen scurt. Venitul net rămâne volatil, cu o scădere notabilă în jurul anului 2022 și o recuperare ulterioară.

Trimestrul al doilea al anului fiscal 2026 arată o creștere clară a marjei nete, în principal datorită vânzării unice a Ampere, mai degrabă decât îmbunătățirii operaționale pure. Marja operațională rămâne relativ stabilă, la 30-35%, arătând o eficiență puternică, în ciuda creșterii costurilor de dezvoltare și vânzare a produselor. Marja netă este influențată mai mult de elementele financiare, impozite și elemente unice.

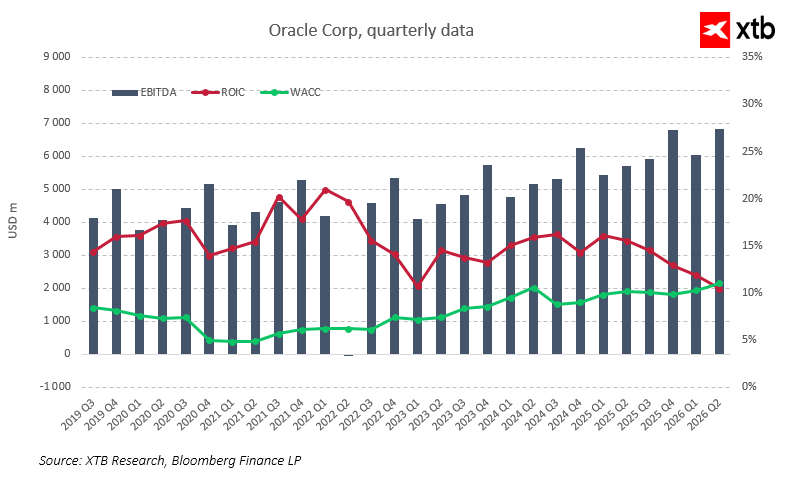

EBITDA, ROIC și costul capitalului

EBITDA a crescut constant, de la aproximativ 4 miliarde de dolari pe trimestru în 2019-2020 la aproape 7 miliarde de dolari în al doilea trimestru al anului fiscal 2026, accelerând odată cu creșterea veniturilor din cloud, confirmând scalabilitatea modelului cloud. ROIC a depășit în mod constant WACC, creând în mod istoric valoare pentru acționari. Diferența dintre ROIC și WACC a fost deosebit de mare în perioada 2020-2022. Recent, diferența s-a redus, ROIC scăzând de la peste 20% la valori de două cifre, în timp ce WACC a crescut ușor din cauza ratelor mai mari ale dobânzii și a creșterii datoriei. Acest lucru indică faptul că investițiile crescânde în AI și extinderea infrastructurii încep să reducă eficiența capitalului.

EPS, în special ajustat, rămâne puternic și se corelează cu îmbunătățirea EBITDA, dar costurile mai mari ale capitalului înseamnă că fiecare nouă investiție trebuie să genereze un randament proporțional mai mare. Viteza și calitatea monetizării contractelor de IA sunt cruciale, deoarece valoarea nominală a comenzilor restante nu este suficientă dacă ROIC tinde spre WACC.

RPO 523 miliarde USD – un tampon pentru veniturile viitoare

Comenzile restante ale Oracle au atras o atenție semnificativă. RPO se ridică la aproximativ 523 miliarde USD, în creștere cu câteva sute la sută față de anul precedent, cu zeci de miliarde adăugate într-un singur trimestru. Creșterea este determinată de contractele multianuale de infrastructură și baze de date pentru proiecte de AI cu clienți importanți, inclusiv platforme sociale globale, producători de semiconductori și instituții financiare care construiesc modele AI și sisteme de analiză proprii.

Unele contracte sunt pe termen lung, dar conducerea observă că RPO pe termen scurt – cu scadență în următoarele 12 luni – crește cu ~40% față de anul precedent, față de 25% în trimestrul trecut. Acest lucru sugerează o conversie mai rapidă a comenzilor restante în venituri, în special în segmentul infrastructurii cloud, unde contractele bazate pe consum încep să genereze venituri aproape imediat. Conducerea estimează că RPO suplimentar adăugat în trimestrul al doilea ar putea crește veniturile pentru anul fiscal 2027 cu ~4 miliarde de dolari față de planurile anterioare, confirmând comenzile restante ca un tampon real de creștere, mai degrabă decît doar o cifră de marketing.

Cu toate acestea, piața observă că majoritatea RPO rămâne pe termen lung, doar o mică parte fiind convertită în venituri în decursul unui an. Investitorii se concentrează din ce în ce mai mult pe ritmul de conversie a contractelor în venituri, fluxurile de numerar și termenii contractuali, cum ar fi reducerile, indexarea prețurilor și clauzele de utilizare.

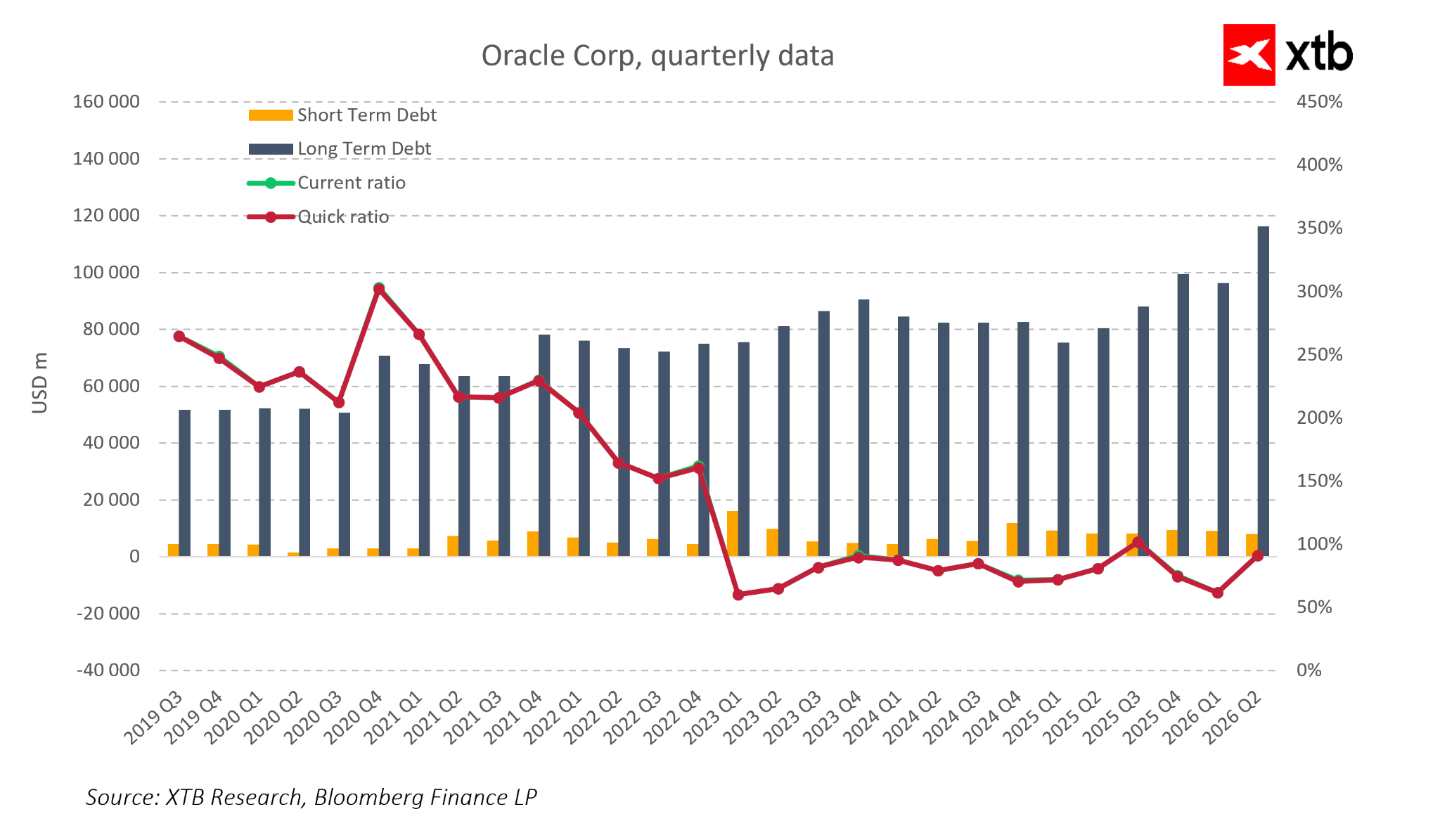

Datorii, lichidități și scenarii

Oracle s-a transformat de la o companie de software cu un nivel moderat de îndatorare la unul dintre giganții tehnologici cu cel mai ridicat nivel de îndatorare. Datoria pe termen lung a crescut de la aproximativ 55-60 miliarde de dolari în 2019-2020 la aproximativ 115-120 miliarde de dolari în al doilea trimestru al anului fiscal 2026. Creșterea costurilor datoriei și primele de risc de credit mai mari fac bilanțul mai riscant.

Scenarii:

- Bază („Soft AI Landing”) – cererea de infrastructură AI rămâne ridicată, Oracle monetizează cu succes comenzile restante, CAPEX se normalizează, fluxurile de numerar libere cresc, iar datoria scade treptat.

- Intermediar („AI Normalization”) – cererea crește mai lent, unele comenzi restante se convertesc cu întârziere, compania trebuie să echilibreze CAPEX și reducerea datoriei, crescând presiunea asupra ratingului și costului datoriei.

- Negativ – cererea de AI slăbește, datoria și CAPEX ridicat devin o povară, necesitând reduceri ale CAPEX și gestionarea defensivă a capitalului.

Dacă ROIC rămâne peste WACC în ciuda CAPEX și levierului ridicat, acest lucru semnalează o alocare puternică a capitalului și faptul că fiecare dolar investit în AI creează valoare. Dacă ROIC continuă să scadă și costurile de capital rămân ridicate, spread-ul ar putea să se reducă, limitând potențialul de evaluare chiar și în contextul unei creșteri solide a veniturilor. Atenția pieței ar trebui să se concentreze pe ROIC vs. WACC pe măsură ce valurile de investiții se desfășoară.

Concluzii

Rezultatele din trimestrul al doilea al anului fiscal 2026 nu subminează teza de investiții pe termen lung a Oracle ca beneficiar al cererii crescânde de cloud și AI, dar accentul se mută de la „Compania este implicată în AI?” la „Cu ce ritm și la ce nivel de risc își va monetiza expunerea la AI?”. Portofoliul record de comenzi, creșterea dinamică a OCI și marjele operaționale stabile sugerează că actuala scădere a acțiunilor ar putea fi o oportunitate atractivă pentru investitorii toleranți la o volatilitate mai mare.

Pe de altă parte, CAPEX ridicat, creșterea datoriei și reducerea spread-ului ROIC-WACC limitează flexibilitatea managementului, iar piața va fi mai puțin îngăduitoare cu rezultatele „mixte” viitoare decât în perioada de început a boom-ului AI.

Oracle devine un barometru pentru piața tehnologiei AI. Dacă va menține ritmul preconizat de conversie a RPO în venituri și fluxuri de numerar, va valida profitabilitatea investițiilor în infrastructura AI cu intensitate mare de capital. Dacă monetizarea este mai lentă sau mai puțin profitabilă decât se preconiza, nivelul actual al datoriei și al CAPEX ar putea declanșa corecții suplimentare pentru prețul acțiunilor Oracle și cele ale altor companii care construiesc strategii de investiții bazate pe AI

Totul sau nimic: previziuni privind rezultatele financiare ale ServiceNow

Sectorul apărării înaintea publicării rezultatelor financiare: Rezumat

Graficul zilei: AI susține creșterile – pot Tesla și Google să le mențină? (22.07.2026)

Calendarul economic: Este momentul raportărilor financiare ale Tesla și Google (22.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."