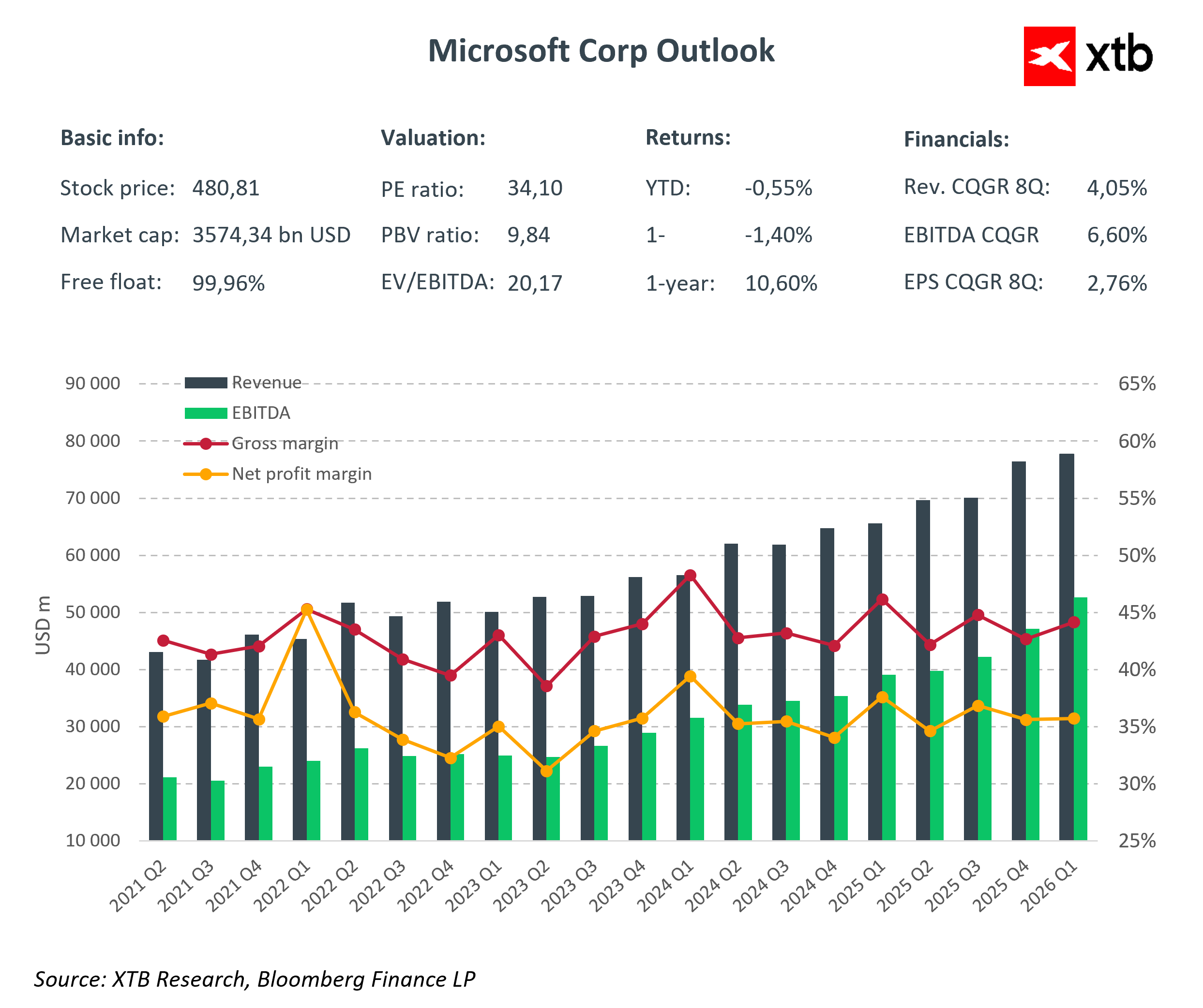

De ce sunt importante veniturile Microsoft

Microsoft (MSFT.US) intră în sezonul raportărilor financiare ca una dintre cele mai importante și, în același timp, cele mai exigente companii de tehnologie de evaluat la nivel global. După ani de execuție strategică consecventă, expansiune rapidă în cloud și o ofensivă agresivă în domeniul inteligenței artificiale, piața nu mai caută declarații de viziune sau promisiuni ambițioase. Rezultatele de astăzi reprezintă un test al maturității modelului de afaceri al companiei într-un mediu caracterizat de evaluări foarte ridicate, costuri crescânde ale infrastructurii și intensificarea concurenței. Investitorii se vor concentra nu numai pe cifrele principale, ci în primul rând pe faptul dacă creșterea serviciilor Azure și a celor legate de AI rămâne suficient de puternică pentru a justifica amploarea investițiilor și presiunea continuă asupra marjelor. Segmentul Intelligent Cloud rămâne principalul motor de creștere, Azure continuând să se extindă într-un ritm mult superior celui al pieței IT în general.

Dinamica acestui segment, mai degrabă decât veniturile absolute sau nivelurile EPS, va fi punctul de referință cheie pentru piață. Microsoft se află într-o etapă în care chiar și mici schimbări în dinamica creșterii pot fi interpretate fie ca un semn de încetinire structurală, fie ca o confirmare a unui avantaj competitiv durabil. Piața nu se așteaptă la o accelerare spectaculoasă, ci mai degrabă la executarea consecventă a unei strategii care combină creșterea durabilă a veniturilor cu disciplina costurilor și investițiile pe termen lung în tehnologii critice pentru viitor.

Prognoze și consens

- Venituri totale: 80,31 miliarde USD

- Venit net: 29,08 miliarde USD

- EPS: 3,92 USD

- Cloud inteligent: ~32,39 miliarde USD (+27% față de anul precedent)

- Creșterea Azure: 26-27% față de anul precedent

- Marjă brută: 67,2%

- Marjă netă: 36,2%

- EBITDA: 47,92 miliarde USD

-

CapEx: 23,77 miliarde USD

Pentru piață, cifra absolută a veniturilor contează mai puțin decât structura și sursele de creștere. Azure este în continuare motorul principal al performanței? Ce pondere din creștere este generată de produsele legate de AI? Investițiile în centrele de date și GPU cresc mai repede decât veniturile din AI? Acestea sunt întrebările care vor determina în cele din urmă percepția pieței asupra raportului de astăzi. Microsoft abordează această publicare a rezultatelor financiare într-un moment în care așteptările sunt deja parțial reflectate în evaluare, lăsând puțin loc pentru dezamăgiri.

Azure și AI – nucleul strategiei

Segmentul Intelligent Cloud, și în special Azure, rămâne pilonul central al strategiei de creștere a Microsoft. Creșterea cererii de servicii cloud și de calcul AI a poziționat compania ca unul dintre principalii beneficiari ai cursei globale pentru puterea de calcul și adoptarea AI generativ.

Produse precum Copilot, integrarea profundă a AI în Microsoft 365 și numărul crescând de sarcini AI găzduite pe Azure continuă să consolideze atractivitatea companiei pentru clienții enterprise.

Această expansiune rapidă vine cu o cerere enormă de centre de date, energie și GPU-uri, ceea ce se traduce direct în cheltuieli de capital record. Microsoft trebuie să răspundă simultan cererii crescânde a clienților, să își mențină avantajul competitiv față de AWS și Google Cloud și să gestioneze presiunea costurilor care crește odată cu intensitatea investițiilor. Performanța acestui segment va determina în mare măsură eficiența cu care piața percepe strategia Microsoft și crearea de valoare pe termen lung.

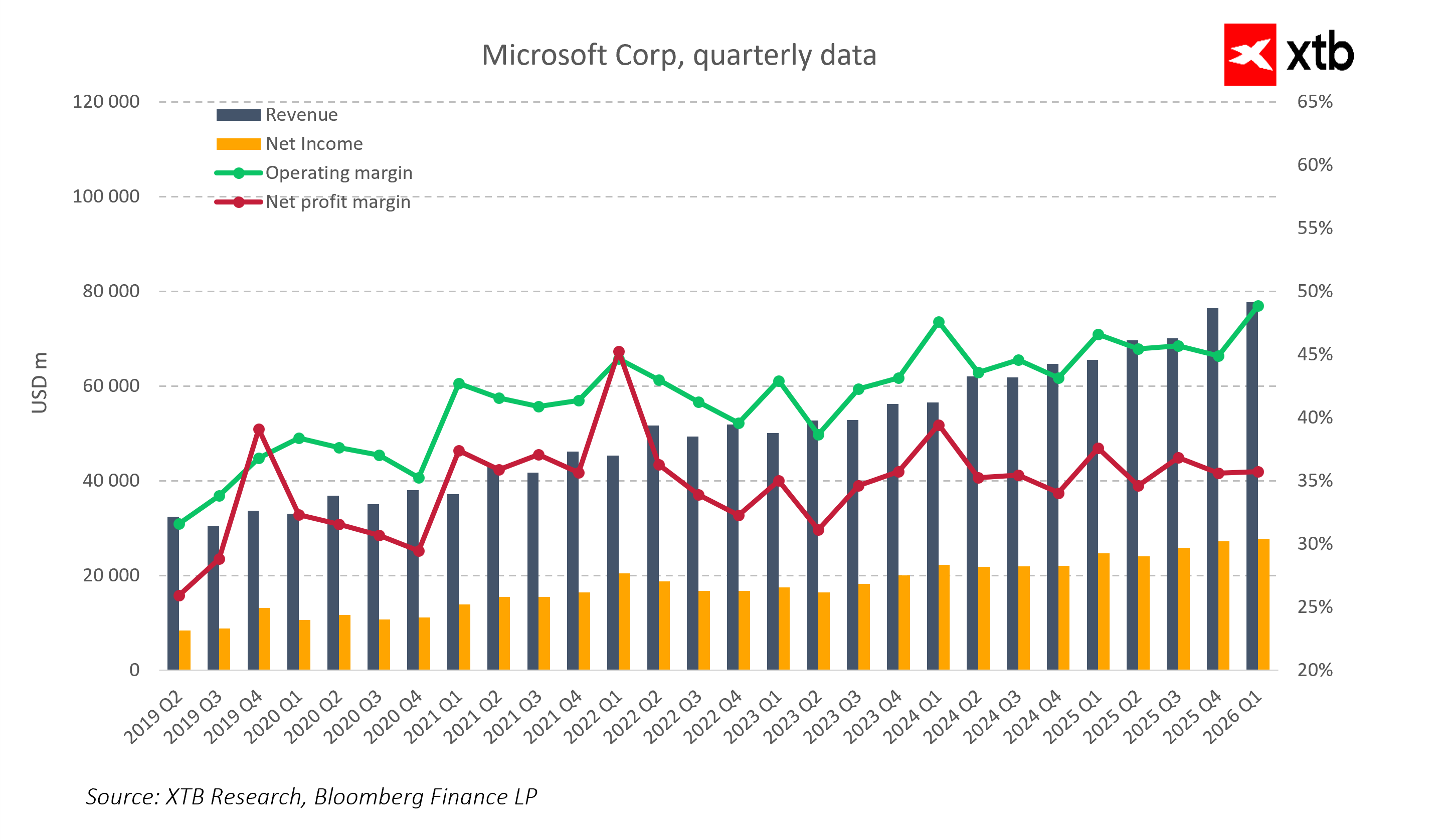

CapEx și marje – un test al calității creșterii

Cea mai importantă provocare cu care se confruntă Microsoft este presiunea costurilor. Investițiile masive în centre de date, infrastructura AI și capacitatea cloud afectează marjele operaționale, chiar și în contextul unei creșteri puternice a veniturilor. Investitorii vor privi dincolo de EPS și se vor concentra îndeaproape pe comentariile conducerii cu privire la CapEx, controlul costurilor și randamentul investițiilor în AI. Rezultatele de astăzi sunt un test al calității creșterii. Întrebarea cheie nu este doar cât de repede crește Microsoft, ci dacă poate scala eficient în era AI fără a afecta permanent profitabilitatea.

Fundații stabile – Office, Windows și jocuri

Dincolo de serviciile cloud, Microsoft beneficiază de segmente de afaceri stabile și mature, care ajută la absorbirea riscurilor asociate investițiilor agresive în AI. Office și Microsoft 365 generează fluxuri de numerar recurente care compensează ciclicitatea cheltuielilor legate de cloud. Windows și segmentul More Personal Computing beneficiază de o redresare a pieței PC-urilor, în timp ce jocurile, susținute de activele Activision Blizzard, rămân o opțiune pe termen lung pentru diversificarea în continuare a veniturilor. Această stabilitate financiară permite Microsoft să realizeze investiții agresive în Azure și AI, limitând în același timp presiunea pe termen scurt asupra fluxurilor de numerar.

Riscuri pentru investitori

În ciuda poziției sale puternice pe piață, Microsoft se confruntă cu riscuri tangibile. Concurența în domeniul cloud computing și AI din partea AWS și Google Cloud rămâne intensă și continuă să se intensifice. Evaluarea ridicată a companiei lasă piața cu o toleranță redusă la orice dezamăgire în ceea ce privește creșterea Azure sau performanța marjei. În plus, presiunea reglementară, riscurile antitrust și incertitudinea geopolitică se adaugă la imprevizibilitatea pe termen lung. Investitorii trebuie să evalueze nu numai rezultatele trimestriale, ci și capacitatea Microsoft de a-și menține avantajele competitive pe parcursul mai multor ani.

Un test al execuției strategice

Rezultatele din al doilea trimestru al anului 2026 vor oferi primul semnal semnificativ cu privire la capacitatea Microsoft de a transforma investițiile masive în AI și Azure în rezultate financiare tangibile. Creșterea susținută a veniturilor, marjele stabile și indicatorii pozitivi ai cloud computingului și AI ar consolida încrederea în strategia companiei. Pentru ca acest plan să aibă succes, Microsoft trebuie să-și apere poziția de lider în Azure, să extindă AI în mod profitabil, să gestioneze intensitatea capitalului și să păstreze fundamentele solide în segmentele sale de afaceri mature.

Microsoft se află într-un moment în care strategia sa este clară, cererea este reală, iar avantajele competitive sunt substanțiale. Rămâne de văzut dacă calitatea execuției și dinamica creșterii în trimestrele următoare vor satisface așteptările pieței, care presupune deja rezultate aproape perfecte. Dacă da, Microsoft va rămâne o piatră de temelie a pieței globale de tehnologie. Dacă nu, calea către crearea de valoare suplimentară s-ar putea dovedi mai dificilă decât sugerează consensul actual.

Concluzii cheie

Microsoft se află într-o poziție puternică, susținută de o strategie clară, o cerere tangibilă pentru produsele sale și avantaje competitive semnificative. Viteza și calitatea execuției în trimestrele următoare ar putea permite companiei să își mențină poziția de lider în domeniul cloud, să își extindă veniturile generate de AI și să împingă fluxul de numerar liber la niveluri record. Creșterea susținută în domeniul cloud inteligent și AI ar consolida rolul Microsoft ca pilon al ecosistemului tehnologic global, al doilea trimestru al anului 2026 marcând potențial începutul unei alte faze semnificative de expansiune a valorii.

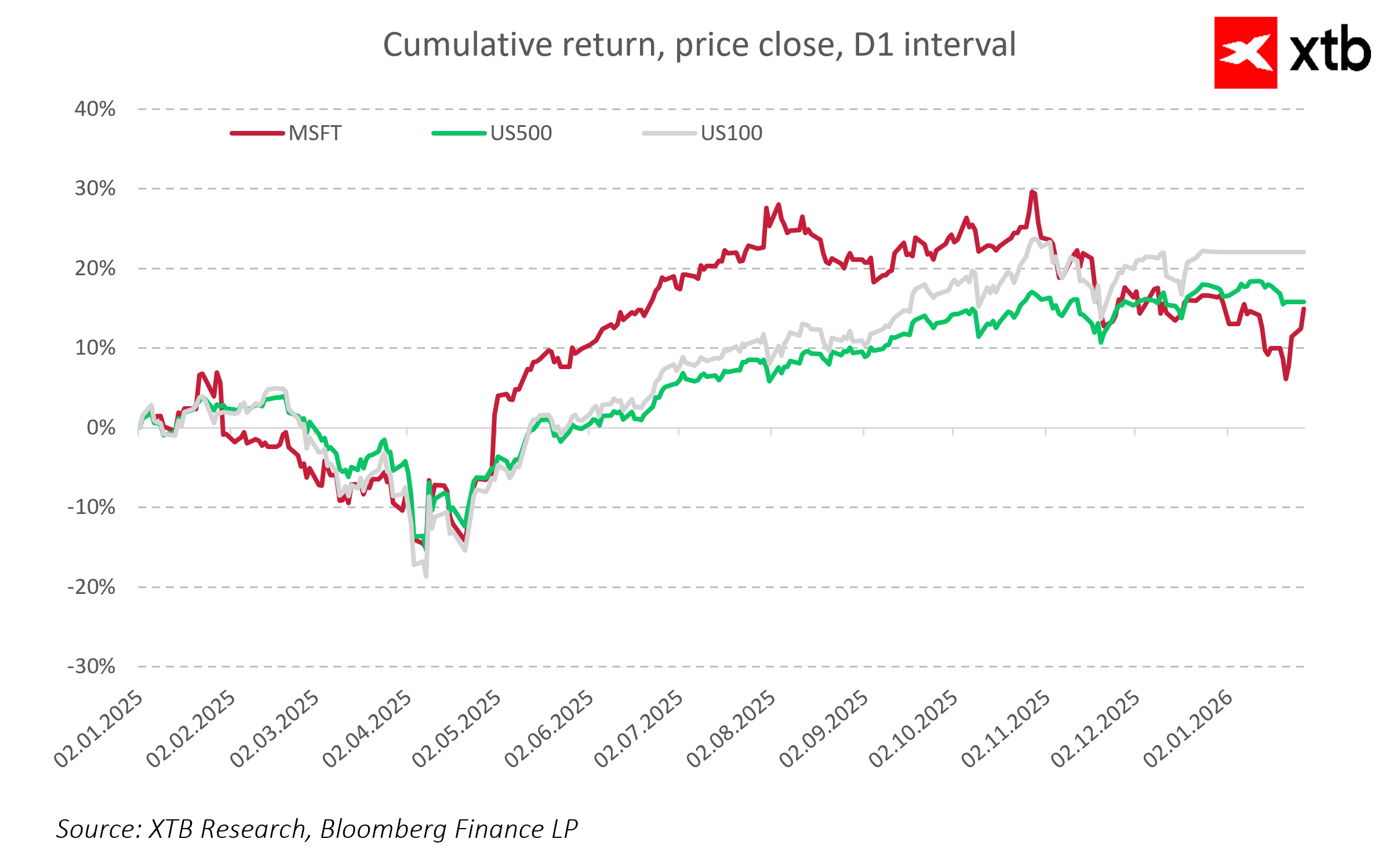

Sursa: xStation 5

Deschiderea sesiunii din SUA: Nasdaq în căutarea unei direcții 🗽 Acțiunile companiilor „Hims & Hers” reacționează la rezultatele financiare

Intel ridică miza: 20 de miliarde de dolari pentru o revenire în forță

Sinteza piețelor: Sectorul energetic conduce creșterile în Europa, ASML revine 🔼 Alcon crește cu 4% după publicarea rezultatelor

Va accelera raliul de pe Wall Street? 🗽 O recapitulare a sezonului de raportare a rezultatelor financiare din SUA

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."