Sezonul de raportare a rezultatelor financiare pentru Q4 2025 pe Wall Street s-a dovedit a fi mai bun decât anticipase piața: 96% dintre companii au raportat rezultate, aproximativ 73% au depășit estimările privind EPS, iar 73% au înregistrat venituri surprinzător de bune. Acest lucru sugerează că fundamentele pieței s-au îmbunătățit, chiar dacă sentimentul pieței de capital rămâne moderat. Un trimestru puternic poate pune bazele unei reveniri în lunile următoare, însă reacția investitorilor a fost până acum moderată. În același timp, am asistat la primele revizuiri în jos ale previziunilor privind profiturile companiilor americane din al doilea trimestru al anului 2025. Iată principalele concluzii ale raportului FactSet.

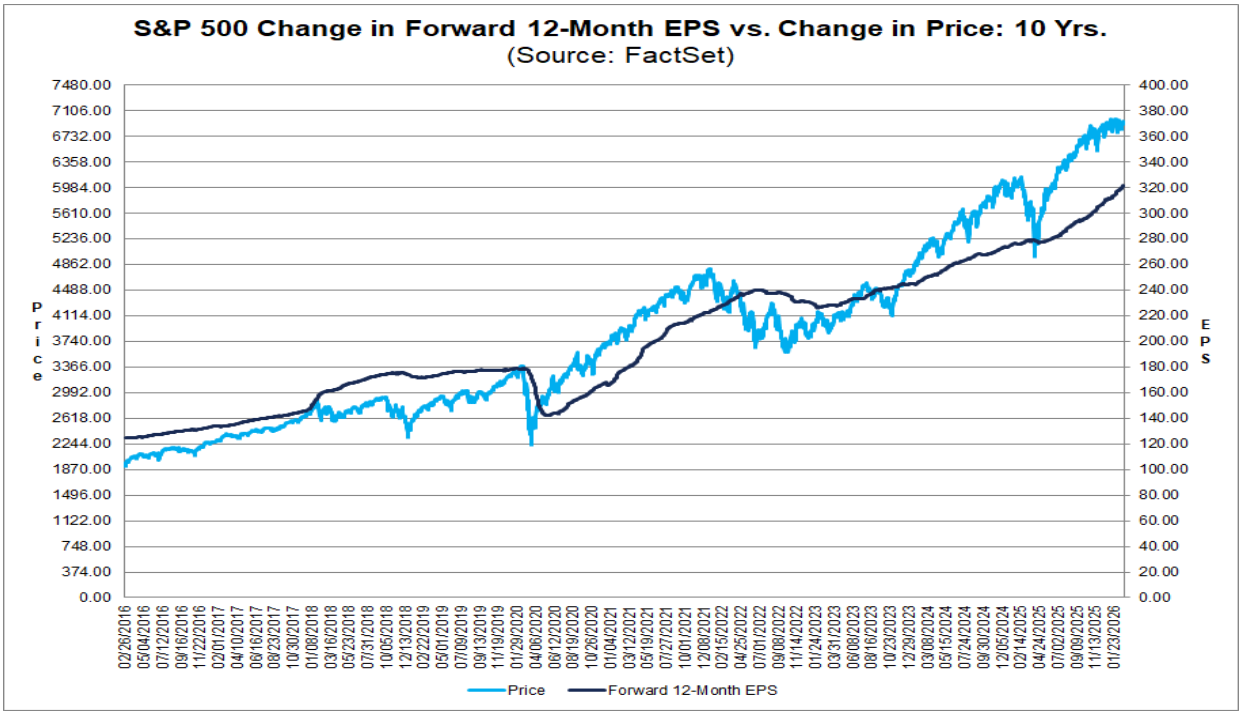

- Câștigurile determină o creștere solidă la nivel de indice: rata de creștere combinată de 14,2% față de anul precedent pentru Q4 2025 plasează indicele S&P 500 pe calea unui al cincilea trimestru consecutiv de creștere a câștigurilor de două cifre — un argument puternic în favoarea rezilienței marjelor și a cererii.

- Revizuirile au crescut brusc în timpul sezonului: piața a început cu așteptări de creștere de 8,3% față de anul precedent (la 31 decembrie), iar cifra actuală este de 14,2%, reflectând o serie de surprize pozitive. Nu mai puțin de 10 din 11 sectoare prezintă o imagine mai puternică a câștigurilor decât la începutul sezonului.

- Previziunile pentru primul trimestru al anului 2026 sunt mixte, dar departe de a fi pesimiste: 52 de companii au emis previziuni pozitive sau au ridicat previziunile privind EPS, în timp ce 45 le-au redus - un bilanț ușor pozitiv, care indică un optimism prudent, în ciuda riscurilor continue legate de costuri și cerere.

- Evaluările rămân ridicate, ridicând ștacheta pentru trimestrele următoare: raportul P/E pe 12 luni se situează la 21,6, peste media pe 5 ani (20,0) și media pe 10 ani (18,8). Piața „plătește” deja pentru performanțele puternice continue, ceea ce înseamnă că orice dezamăgire în ceea ce privește dinamica câștigurilor sau previziunile ar putea afecta mai puternic sentimentul.

Sursa: FactSet

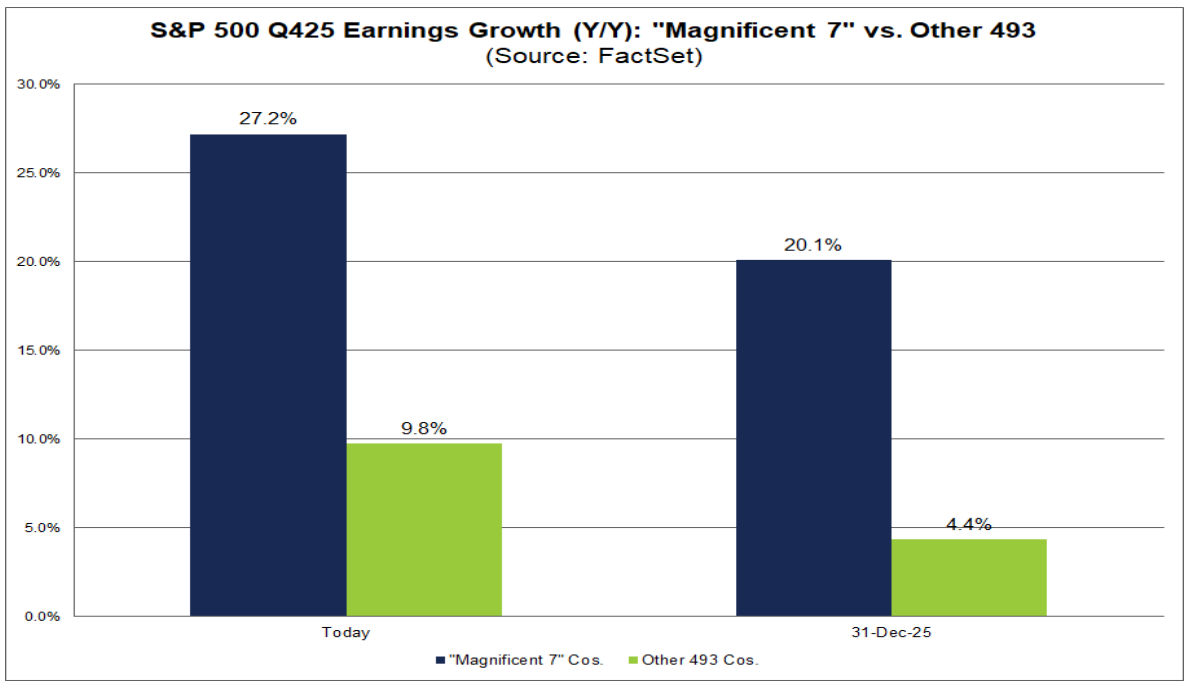

Companiile „Magnificent 7” (M7) au încheiat sezonul Q4 cu raportul Nvidia din 25 februarie, permițând o evaluare completă a modului în care acest grup continuă să impulsioneze performanța generală a S&P 500.

- Așteptările consensuale pentru grup au crescut semnificativ în timpul sezonului: la 31 decembrie, piața se aștepta la o creștere a câștigurilor de 20,1% pentru Q4; cifra finală a fost de 27,2%.

- În ceea ce privește calitatea surprizelor: au existat mai multe rezultate peste așteptări, dar de o magnitudine mai mică.

- 86% (6 din 7) dintre companiile M7 au depășit estimările EPS (față de 73% pentru S&P 500 în ansamblu).

- Cu toate acestea, surpriza agregată EPS pentru M7 a fost de 5,5%, comparativ cu 6,8% pentru întregul indice.

- Dinamica câștigurilor în cadrul M7 a accelerat față de al treilea trimestru: creșterea din al patrulea trimestru a atins +27,2% față de aceeași perioadă a anului trecut, în creștere de la +18,4% în al treilea trimestru. De remarcat faptul că aceasta este a zecea oară în ultimele 11 trimestre când M7 a înregistrat o creștere a câștigurilor de peste 25%, subliniind concentrarea continuă a creșterii profiturilor în rândul celor mai mari companii.

- Restul pieței încetinește: restul de 493 de companii au înregistrat o creștere combinată a profiturilor de aproximativ 9,8% în Q4, sub ritmul de aproximativ 12,2% din Q3, mărind din nou divergența dintre M7 și indicele mai larg.

- Cine este cu adevărat motorul creșterii profiturilor S&P 500? Trei dintre cei cinci principali contribuitori sunt membri ai M7: NVIDIA, Alphabet și Microsoft. Fără aceste trei companii, situația profiturilor la nivel de indice ar fi mult mai puțin impresionantă.

O notă de precauție cu privire la elementele unice dintre ceilalți contribuabili de top: Boeing și GE Vernova au intrat în top cinci în mare parte datorită unor elemente semnificative nerecurente (aproximativ 9,6 miliarde de dolari în câștiguri legate de tranzacția Digital Aviation Solutions pentru Boeing și aproximativ 2,9 miliarde de dolari în beneficii fiscale din eliberarea unei provizioane de evaluare pentru GE Vernova). Ajustarea acestor efecte este crucială atunci când se evaluează tendințele de bază ale câștigurilor.

Sursa: FactSet

Privind în perspectivă, piața preconizează o creștere a câștigurilor de două cifre pentru 2026: analiștii se așteaptă la o creștere de aproximativ 23,5% pentru M7 și de 11,8% pentru celelalte 493 de companii în anul calendaristic 2026 — așteptări ambițioase care presupun și o participare mai largă, dincolo de tehnologia megacap.

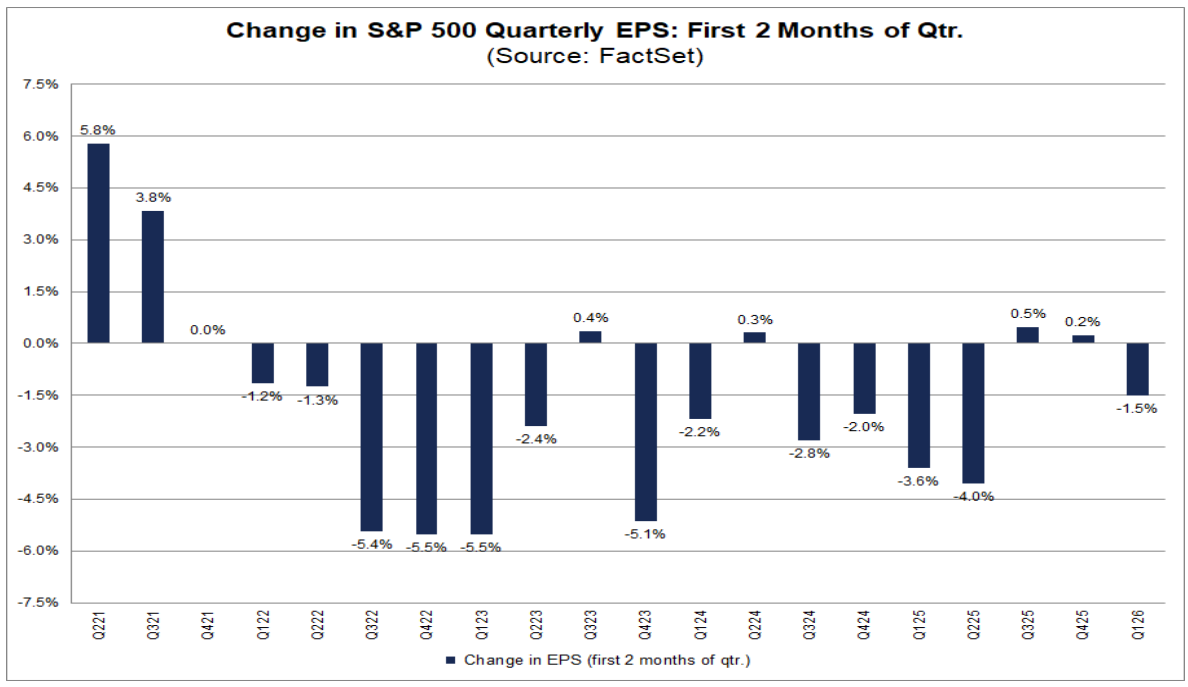

- Analiștii au început să reducă estimările pentru primul trimestru — prima mișcare de acest gen din al doilea trimestru al anului 2025. În ianuarie și februarie, consensul bottom-up privind EPS pentru S&P 500 pentru primul trimestru a scăzut cu 1,5% (de la 71,57 USD la 70,50 USD), punând capăt oficial unei perioade de stabilizare și revizuiri în sens ascendent la începutul trimestrelor.

- Cu toate acestea, amploarea reducerilor rămâne moderată în comparație cu standardele istorice. Scăderea medie în primele două luni ale unui trimestru a fost: –1,2% (media pe 5 ani), –2,4% (10 ani), –2,6% (15 ani) și –3,2% (20 de ani). Valoarea actuală de –1,5% este sub mediile pe termen lung, sugerând o normalizare mai degrabă decât un ciclu agresiv de revizuire în jos.

Presiunea de revizuire este larg răspândită în toate sectoarele: 8 din 11 sectoare au înregistrat o reducere a estimărilor EPS pentru primul trimestru al anului 2026, în frunte cu:

- Sănătate: –13,2%

- Energie: –12,3%

Pe de altă parte, tehnologia informației a crescut cu +5,2%, în timp ce utilitățile au rămas neschimbate.

Piața ia în calcul riscurile pe termen scurt (inflație, tarife, incertitudini legate de AI), dar nu renunță la scenariul de redresare din a doua jumătate a anului. În aceeași perioadă, estimările pentru restul trimestrilor din 2026 au fost revizuite în sens ascendent:

- Q2: +0,7% (la 76,78 USD)

- Q3: +1,2% (la 82,39 USD)

- Q4: +2,2% (la 85,18 USD)

Ca urmare, consensul pentru întregul an este, de asemenea, în creștere. Estimarea EPS pentru anul calendaristic 2026 a crescut cu 0,8% (la 313,62 USD), în ciuda unui început de an mai slab — piața pare să amâne accelerarea câștigurilor, în loc să o anuleze.

- La nivel sectorial, imaginea pentru 2026 este mixtă, dar înclină spre pozitiv: 6 sectoare au înregistrat revizuiri în sus (în frunte cu Tehnologia informației +4,1% și Materiale +2,9%), în timp ce 5 au înregistrat reduceri (în special Energie –6,5% și Sănătate –2,3%).

- Concluzia pieței: resetarea pe termen scurt a așteptărilor nu subminează teza pe termen mediu a unei creșteri a profiturilor de două cifre în 2026. Cu toate acestea, având în vedere valorile ridicate ale indicelui S&P 500, marja de eroare în primul trimestru rămâne limitată.

Sursa: FactSet

US500 (Interval D1)

Sursa: xStation 5

Rezumatul zilei: Amenințările de război ale lui Trump afectează piețele. Wall Street intră în teritoriu negativ

Acțiunea săptămânii: TSMC – Motorul de producție din spatele revoluției AI

Tensiunile legate de Iran afectează piețele!

Deschiderea sesiunii din SUA: Alphabet și Tesla afectează negativ Wall Street, în timp ce prețurile petrolului reînnoiesc îngrijorările investitorilor

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."