- Piața anticipează o pauză din ce în ce mai lungă în reducerea ratelor dobânzilor din SUA.

- Activitatea economică și cheltuielile consumatorilor continuă să susțină expansiunea economică, crescând riscul unei noi accelerări a inflației.

- Între timp, piața muncii pare să se stabilizeze, aducând balanța riscurilor Fed mai aproape de echilibru.

- Piața anticipează o pauză din ce în ce mai lungă în reducerea ratelor dobânzilor din SUA.

- Activitatea economică și cheltuielile consumatorilor continuă să susțină expansiunea economică, crescând riscul unei noi accelerări a inflației.

- Între timp, piața muncii pare să se stabilizeze, aducând balanța riscurilor Fed mai aproape de echilibru.

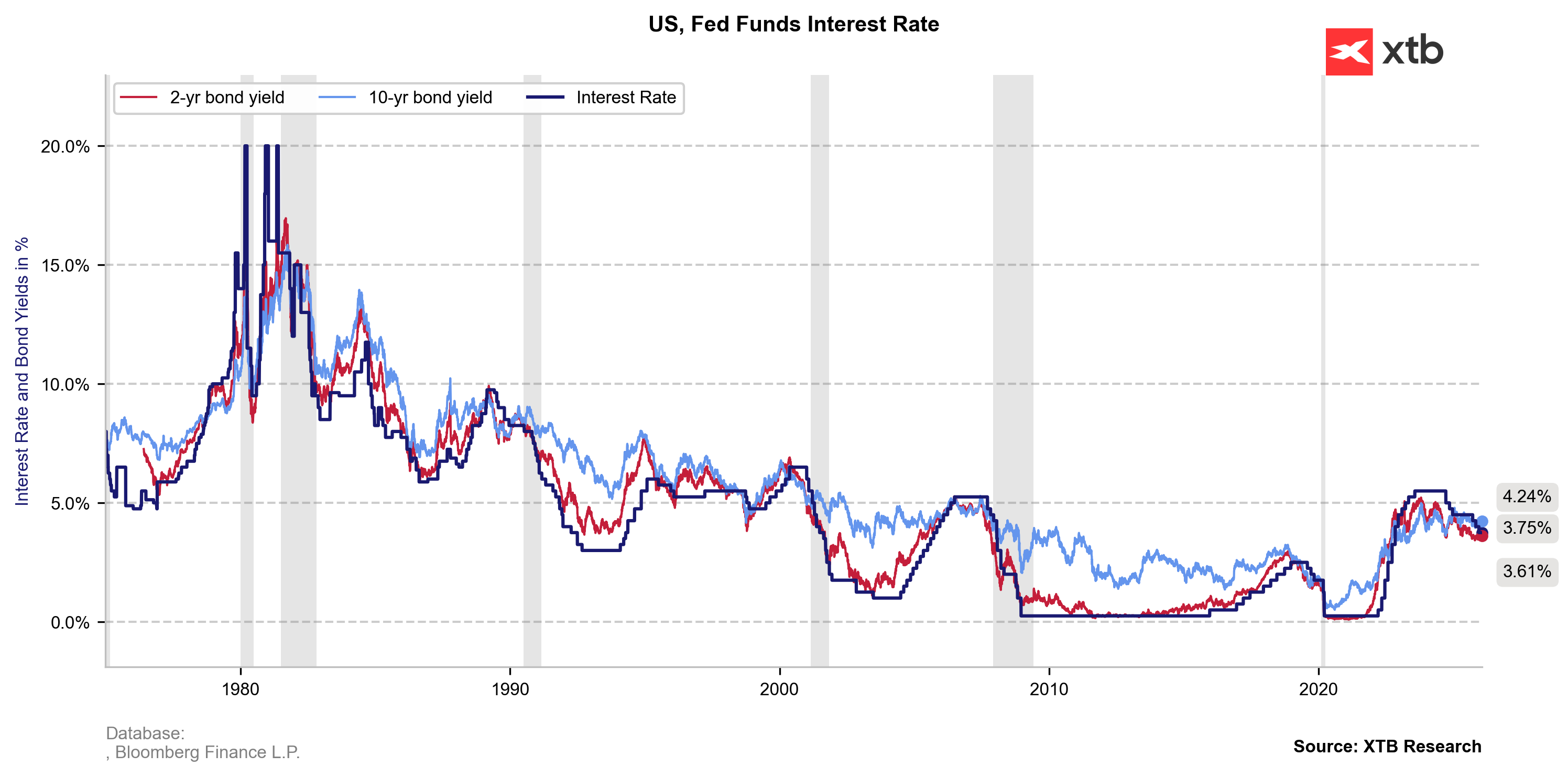

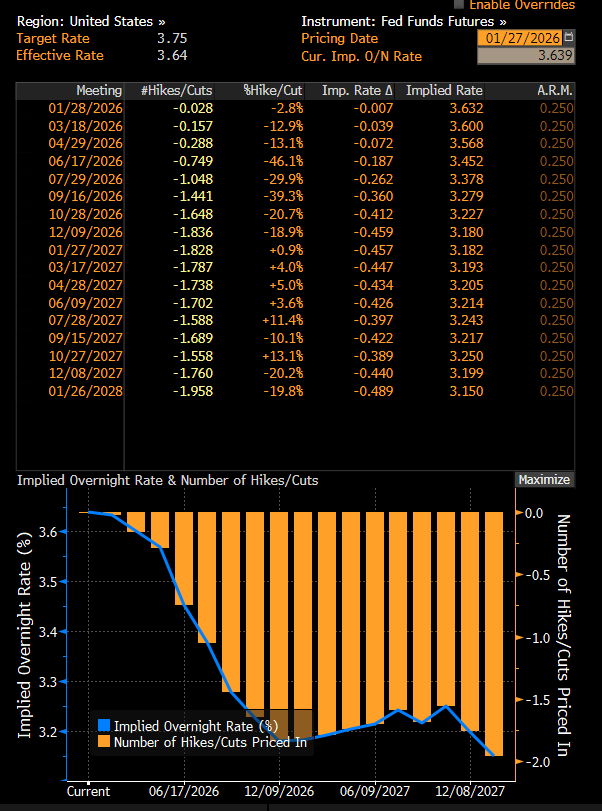

Mâine, la ora 21:00 (ora României), Rezerva Federală va anunța prima sa decizie privind rata dobânzii din 2026. După reducerea cu 25 de puncte de bază din decembrie, până la intervalul 3,50-3,75%, așteptările privind o relaxare monetară suplimentară în SUA au dispărut aproape complet. Piețele nu numai că nu se așteaptă la nicio reducere după reuniunea FOMC în curs, ci și la o pauză prelungită, care ar putea dura până în a doua jumătate a anului 2026. Prin urmare, politica Fed a revenit la un nivel neutru?

Randamentele titlurilor de stat pe doi ani au crescut cu aproximativ 10 puncte de bază de la începutul anului, semnalând o creștere clară a așteptărilor privind ratele pe termen mediu. Sursa: XTB Research

Economia accelerează, cu o inflație de aproape 3%

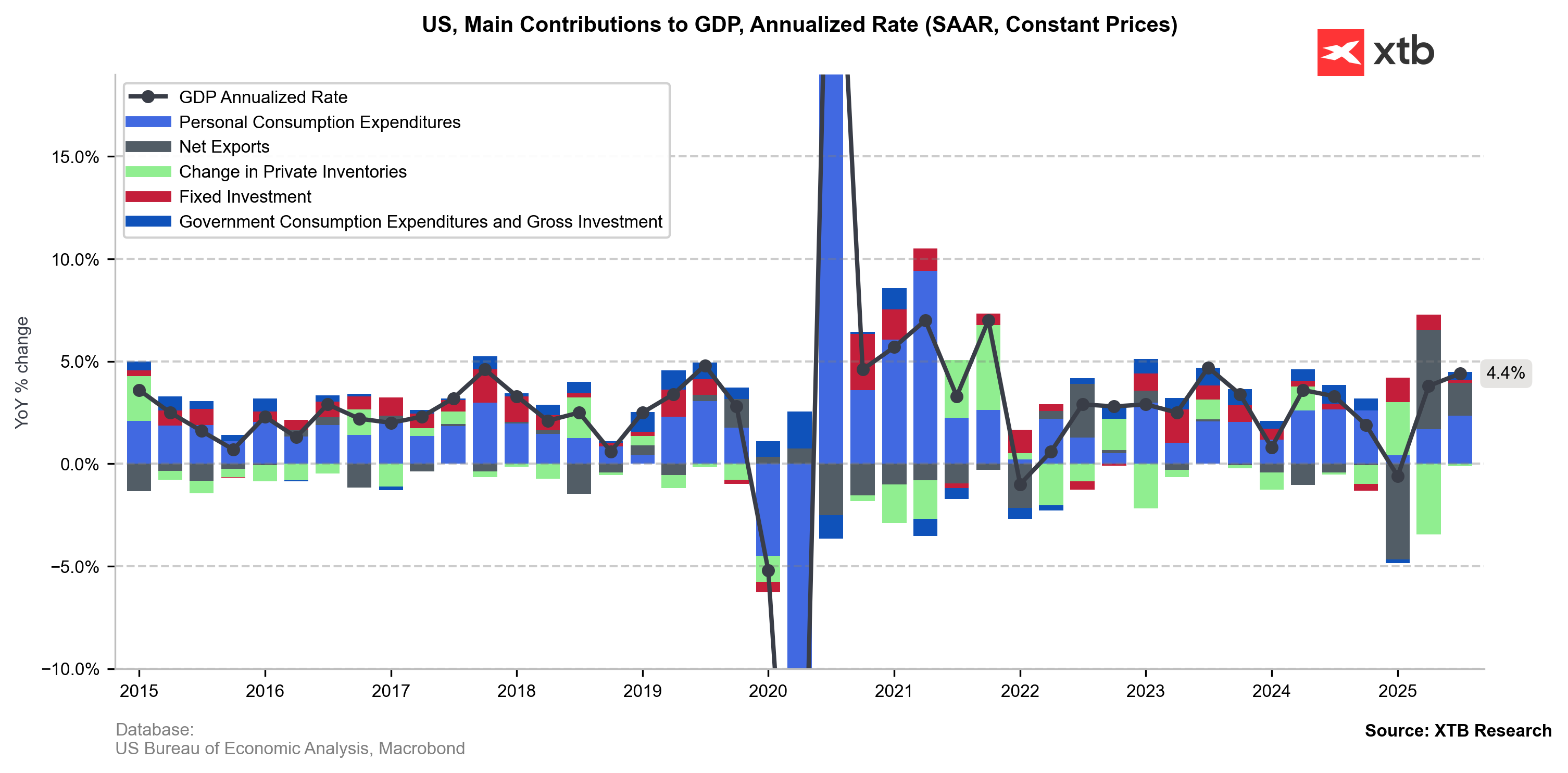

Datele recente din SUA indică o activitate economică mai puternică decât se aștepta, care în 2025 a fost afectată de incertitudinea legată de politica tarifară a lui Donald Trump. Cea mai recentă revizuire în sus a PIB-ului nu a fost spectaculoasă (de la 4,3% la 4,4%), dar a transmis un semnal optimist că atât consumatorii, cât și întreprinderile au traversat o perioadă turbulentă, caracterizată de creșterea costurilor (în special medicale și alimentare), cheltuieli de capital restrânse și temeri legate de o încetinire a pieței muncii.

Revizuirea PIB-ului pentru trimestrul III al anului 2025 a confirmat că cererea consumatorilor rămâne principalul motor al creșterii și a relevat investiții ale întreprinderilor mai puternice decât se aștepta. Acest dublu optimism reprezintă un risc pentru inflația persistentă, care se apropie din nou de 3%. Sursa: XTB Research

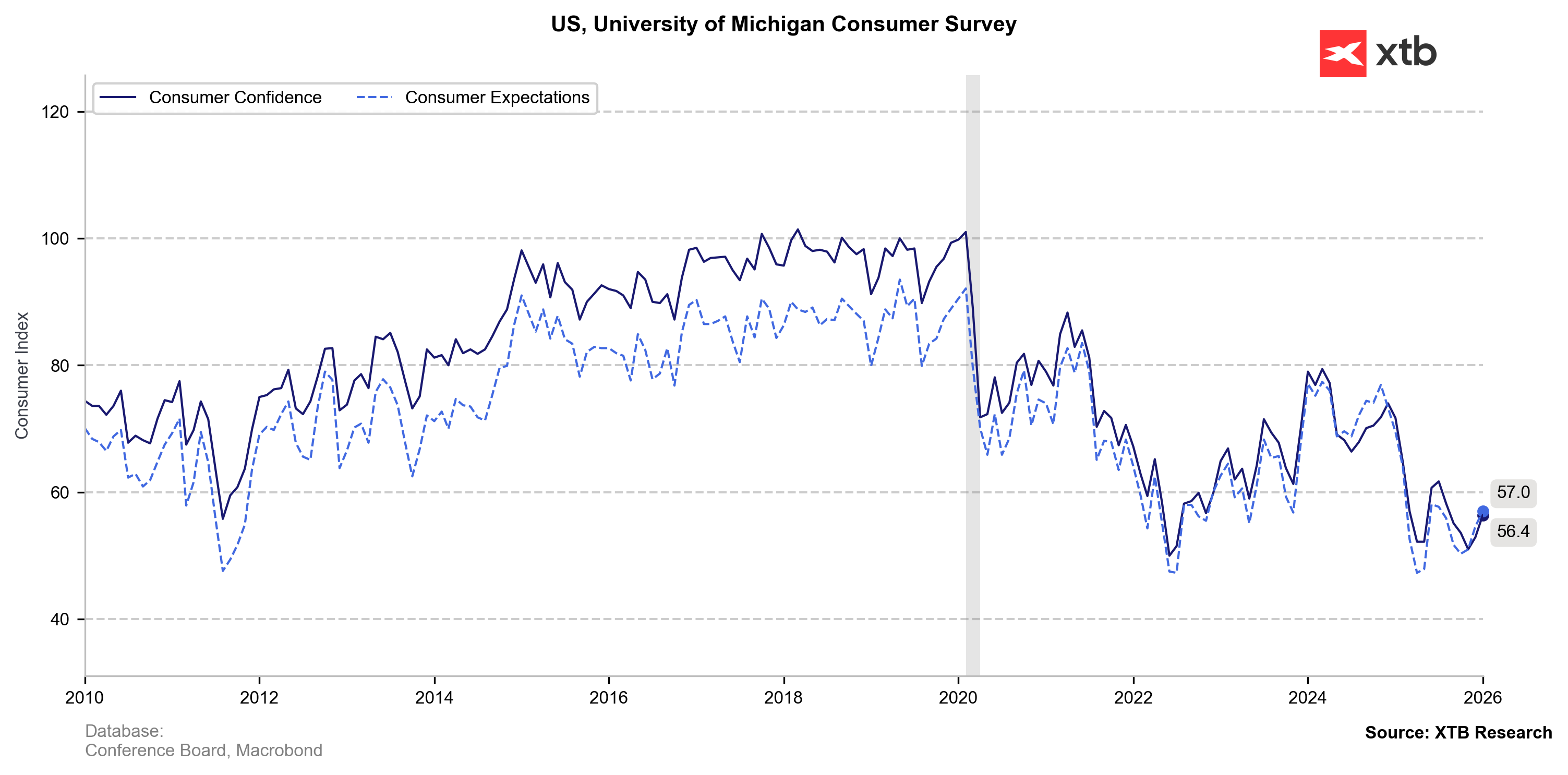

Datele de înaltă frecvență indică o situație similară. Indicele de încredere a consumatorilor al Universității din Michigan a crescut pentru a doua lună consecutivă (de la 52,9 în decembrie la 56,4 în ianuarie), corespunzând unei creșteri a cheltuielilor de consum (PCE) de +0,5% MoM atât în octombrie, cât și în noiembrie. Americanii devin, de asemenea, mai puțin precauți, economisind mai puțin în ciuda tensiunilor recente de pe piața muncii și a închiderii guvernului (rata de economisire a scăzut de la 3,7% în octombrie la 3,5% în noiembrie; ianuarie 2025: 5,1%).

Încrederea consumatorilor americani se redresează după recentele scăderi. Sursa: XTB Research

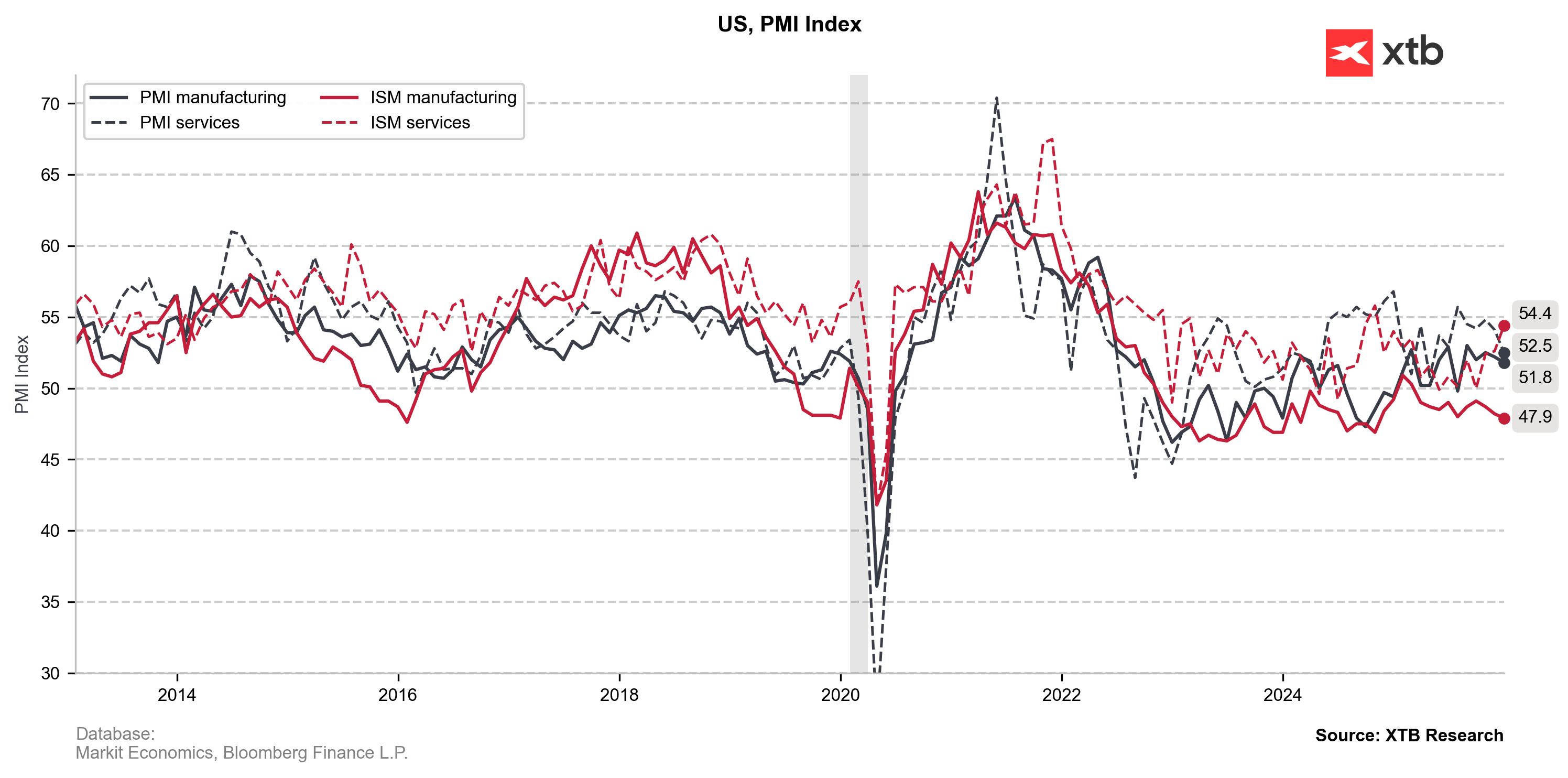

Pe lângă încrederea mai puternică a consumatorilor, activitatea este în creștere în sectoarele cheie din SUA. Serviciile sunt în plină expansiune, ultimul raport ISM indicând cea mai rapidă creștere din octombrie 2024 (ISM Services: 54,5). Nu mai puțin de 11 din 16 sectoare au raportat creșteri (în frunte cu comerțul cu amănuntul, finanțele și serviciile de cazare și alimentație), indicând un optimism generalizat, mai degrabă decât doar dominanța tehnologiei. Industria prelucrătoare rămâne în contracție (Indicatorul ISM pentru sectorul manufacturier: 47,9), dar ponderea sa în PIB și dinamica inflației este mai mică.

Indicatorii PMI și ISM pentru SUA. Sursa: XTB Research

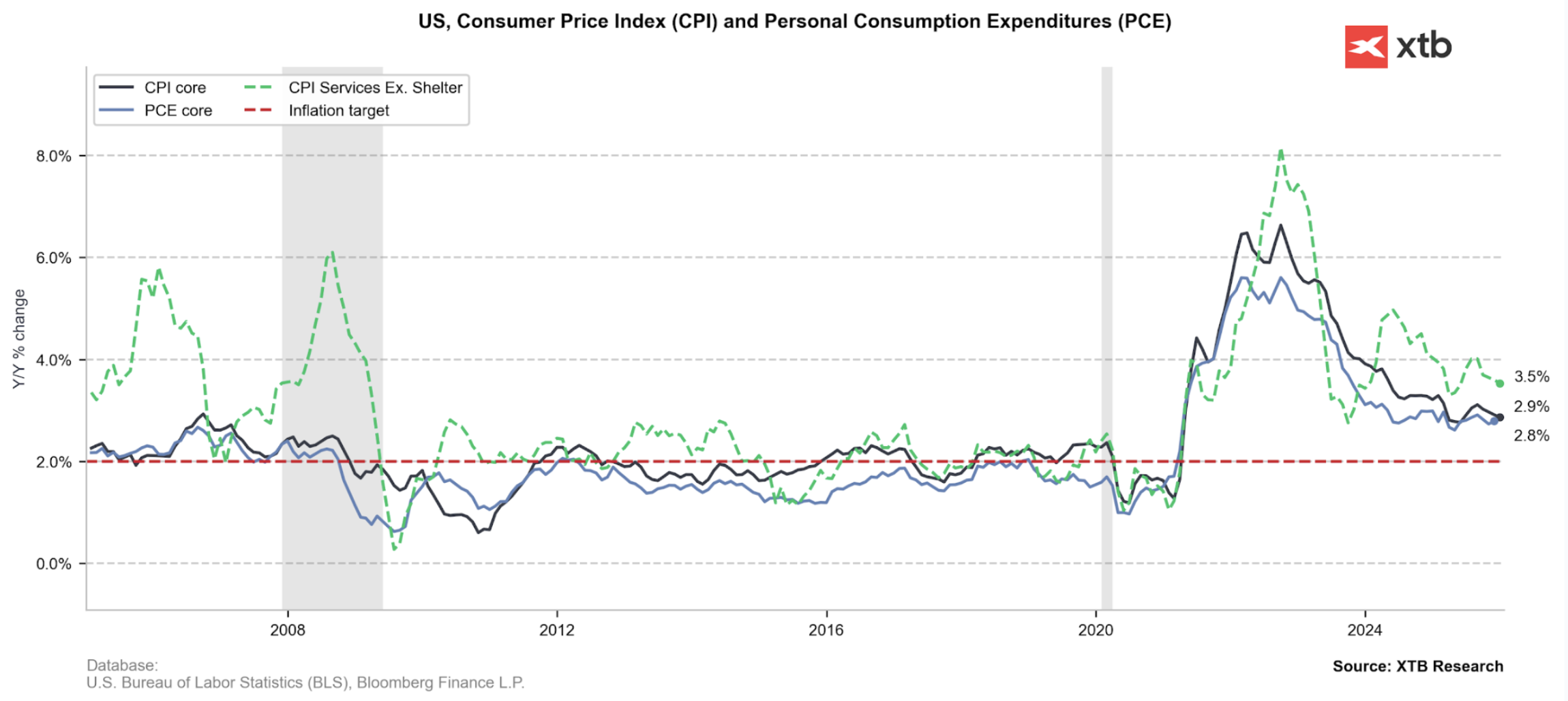

Atât sectorul manufacturier, cât și cel al serviciilor au un lucru în comun: presiunea persistentă asupra prețurilor, care provine în mare parte din tarifele impuse de Trump. Companiile raportează o presiune crescândă din cauza cererii puternice și a costurilor mai mari cu forța de muncă și materialele. Răspunsul moderat al prețurilor la tarifele din 2025 s-a datorat în principal stocurilor record acumulate în 2021-2022, precum și în 2024 și chiar înainte de tarifele reciproce din 2025. Această rezervă este limitată, ceea ce ar trebui să se traducă în prețuri mai mari în 2026.

Inflația PCE de bază a revenit la 2,8% în noiembrie, iar transferul tarifelor combinat cu o activitate mai puternică crește riscul unei reveniri la 3%. Sursa: XTB Research

Ocuparea forței de muncă devine o problemă mai puțin delicată

Piața muncii din SUA rămâne într-o stare de „fără angajări, fără concedieri”, dar datele generale ar trebui să atenueze îngrijorările Fed cu privire la o prăbușire bruscă a ocupării forței de muncă, mai ales având în vedere creșterea cererii consumatorilor.

- Rapoartele ISM au arătat o îmbunătățire a componentelor ocupării forței de muncă atât în sectorul manufacturier (scăderi mai lente), cât și în sectorul serviciilor (prima creștere din mai 2025), sugerând o redresare treptată a ritmului de angajare.

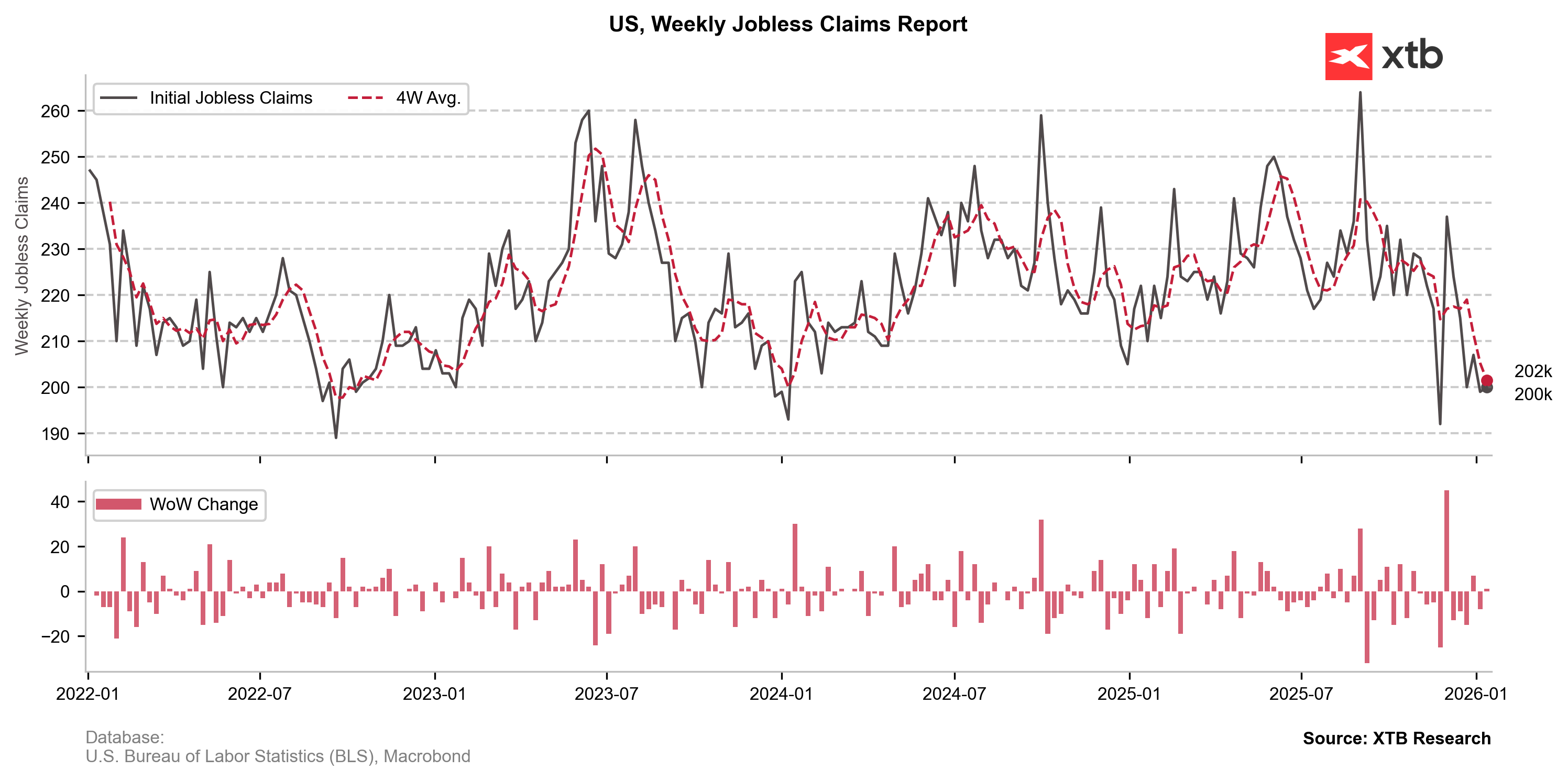

- Cererile inițiale de șomaj au scăzut brusc, în ciuda perturbărilor recente din sectorul public, situându-se acum în apropierea minimelor din 2022 și 2024 (~200k). Această tendință susține, de asemenea, scăderea neașteptată recentă a șomajului (de la 4,5% la 4,4%).

-

Datele NFP nu indică o direcție clară, dar nu semnalează pierderi masive de locuri de muncă. Ultimele date au fost dezamăgitoare (50.000 față de 66.000 prognoză), însă creșterea netă a locurilor de muncă în Q4 2025 a rămas pozitivă, în ciuda unei înghețări clare a angajărilor.

Scăderea bruscă a numărului cererilor de șomaj ar trebui să reducă temerile legate de o nouă creștere a șomajului. Sursa: XTB Research

Argumente „slabe” pentru o Fed mai agresivă

Dincolo de datele macroeconomice concrete, sentimentul din cadrul Fed ar putea deveni mai “hawkish” din cauza recentelor evoluții politice. Procedurile Departamentului de Justiție al SUA împotriva lui Jerome Powell sunt considerate pe scară largă ca o provocare fără precedent la adresa independenței băncii centrale. Această atmosferă încurajează, în sine, o mai mare prudență în ajustarea ratelor, pentru a evita orice percepție că Fed cedează presiunilor Casei Albe.

Un alt motiv pentru „modul de așteptare” al Fed este calitatea datelor. Cea mai lungă închidere a guvernului din istorie ridică îngrijorări cu privire la zgomotul din datele publicate recent, în special CPI. FOMC ar putea argumenta că așteptarea prezintă un risc mai mic decât a acționa pe baza unor date potențial distorsionate.

Rezumat

Inflația PCE de bază, care se situează puțin sub 3%, ar trebui să atragă din nou atenția Fed. În timp ce activitatea economică și sentimentul erau anterior moderate, permițând Fed să se concentreze asupra incertitudinii pieței muncii, balanța riscurilor pare acum echilibrată, iar ratele par mai aproape de nivelul neutru. Pe măsură ce dezinflația încetinește în apropierea țintei, Fed va menține probabil ratele la nivelurile actuale cel puțin în acest trimestru, pentru a se proteja împotriva unei noi creșteri a inflației.

Piața futures include în prețuri acum în totalitate prima reducere a ratei dobânzii în SUA abia în iulie 2026. Sursa: Bloomberg Finance LP

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

Platina înregistrează o creștere de 6% pe fondul revenirii metalelor prețioase și al deprecierii dolarului american

🚨 Țițeiul Brent scade sub 80 USD!

Europa descoperă adevăratul cost economic al caniculei extreme

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."