GEOPOLITICA ȘI ORIENTUL MIJLOCIU

• Iranul a prezentat o propunere de pace în trei etape, separând problema Strâmtorii Hormuz de negocierile nucleare. Teheranul propune mai întâi deschiderea strâmtorii și ridicarea blocadei navale, urmând ca discuțiile privind programul nuclear să aibă loc într-o etapă ulterioară. Propunerea a fost transmisă Casei Albe prin intermediul unor mediatori pakistanezi.

• Trump respinge logica din spatele propunerii Iranului și intenționează să mențină blocada navală ca principală pârghie de negociere. Într-un interviu acordat Fox News, el a avertizat că infrastructura petrolieră a Iranului s-ar putea „prăbuși în câteva zile”, iar pagubele ar fi „de durată și ireversibile”. În același timp, el și-a exprimat disponibilitatea de a purta discuții telefonice cu Iranul.

• Trump a anulat călătoria planificată a emisarilor Witkoff și Kushner la Islamabad, considerând-o o pierdere de timp având în vedere lipsa de progrese. „Nimeni nu știe cine este la conducere, inclusiv ei înșiși. Noi deținem toate cărțile; ei nu dețin niciuna!”, a scris el pe Truth Social. Ministerul de Externe iranian a confirmat că nu sunt planificate întâlniri cu Washingtonul.

• Ministrul iranian de externe, Araghchi, este angajat într-un maraton diplomatic intens. După vizita sa în Pakistan, s-a deplasat în Oman, unde s-a întâlnit cu sultanul Haitham ibn Tariq – au discutat despre tranzitul în condiții de siguranță prin Strâmtoarea Hormuz și au prezentat un „cadru fezabil” pentru o soluționare durabilă a conflictului. Iranul și Omanul au convenit să continue consultările. Luni, Araghchi are programată o deplasare la Moscova pentru o întâlnire cu președintele Putin.

• Armistițiul dintre Israel și Liban s-a prăbușit — ambele părți lansează atacuri cu rachete, ceea ce agravează situația de securitate regională. Prelungirea cu trei săptămâni a armistițiului anunțată de Trump săptămâna trecută s-a dovedit a fi de scurtă durată. Hezbollah subminează activ armistițiul.

• Rapoartele privind un atac asupra unui cargou la sud de Strâmtoarea Bab al-Mandab ridică îngrijorări că s-ar putea deschide un al doilea front în conflictul cu Iranul. Perturbările din transportul maritim s-ar putea extinde mult dincolo de Strâmtoarea Hormuz, afectând o altă rută comercială cheie.

ECONOMIE ȘI DATE MACROECONOMICE

• Profiturile industriale chineze au crescut cu 15,8% față de aceeași perioadă a anului trecut în martie — cel mai rapid ritm din septembrie 2025. Pentru primul trimestru în ansamblu, profiturile au crescut cu 15,5% față de aceeași perioadă a anului trecut (față de 15,2% anterior). Forța motrică este boom-ul AI – importurile de cipuri au crescut cu 54% față de aceeași perioadă a anului trecut doar în luna martie, iar exporturile totale au crescut cu 15% față de aceeași perioadă a anului trecut în primul trimestru. Datele sugerează că industria chineză rezistă șocului energetic mai bine decât se aștepta, deși consumul intern slab rămâne un risc structural.

• China ar putea înregistra primul trimestru din 2021 în care importurile depășesc exporturile – datorită unei creșteri accentuate a importurilor de cipuri AI. Prețurile de producție au început să se stabilizeze după ani de presiune deflaționistă, permițând companiilor să-și refacă marjele. Un mix energetic diversificat și rezerve strategice de petrol oferă Chinei o oarecare protecție împotriva unui șoc provenind din blocada Strâmtorii Hormuz.

• Urmează o săptămână crucială pentru băncile centrale: decizia Fed de miercuri (posibil ultima ședință a lui Powell în calitate de președinte — Departamentul de Justiție a renunțat la ancheta penală, deschizând calea pentru confirmarea lui Warsh), BCE și BoE joi (se așteaptă să mențină ratele stabile, lăsând însă deschisă posibilitatea unor majorări), precum și BoJ și BoC. Date: PCE, PIB și indicatorul ISM PMI pentru sectorul manufacturier din SUA.

• India a semnat un acord de liber schimb cu Noua Zeelandă, ca parte a strategiei globale a prim-ministrului Modi privind acordurile de liber schimb.

PIEȚELE DE VALORI – WALL STREET, EUROPA ȘI ASIA

• S&P 500 și Nasdaq Composite au închis săptămâna trecută la noi maxime istorice. Luna aprilie se conturează a fi o lună puternică de redresare — S&P 500 a crescut cu peste 9% față de luna precedentă, Nasdaq cu peste 15%, iar Dow cu peste 6%. Raliul continuă în ciuda tensiunilor din Orientul Mijlociu și a îngrijorărilor legate de cheltuielile pentru AI.

• Contractele futures au scăzut cu aproximativ 0,3% la deschidere, în urma anulării misiunii lui Witkoff la Islamabad și a continuării blocadei – aurul a crescut, iar acțiunile au scăzut într-o mișcare clasică de evitare a riscului. Sentimentul s-a inversat după ce Axios a publicat propunerea de pace a Iranului – contractele futures S&P 500 au revenit în teritoriu pozitiv (+0,02%), iar cele pentru Nasdaq 100 au crescut cu 0,17%. Piața a trecut în modul „cumpără scăderea”.

• Se așteaptă ca piețele europene să deschidă ușor în creștere – DAX +0,3%, CAC 40 +0,2%, FTSE MIB +0,26%, FTSE 100 neschimbat (date IG). Sentimentul este susținut de speranțele unui progres diplomatic, în ciuda impasului actual. Deutsche Börse urmează să raporteze rezultatele financiare, iar datele GfK privind încrederea consumatorilor din Germania vor fi publicate astăzi.

• Indicele Nikkei 225 a crescut cu 1,24%, ieșind în evidență pe fondul evoluțiilor mixte ale piețelor asiatice. Indicele Hang Seng (CHN.cash) a scăzut cu 0,34%.

VALUTE

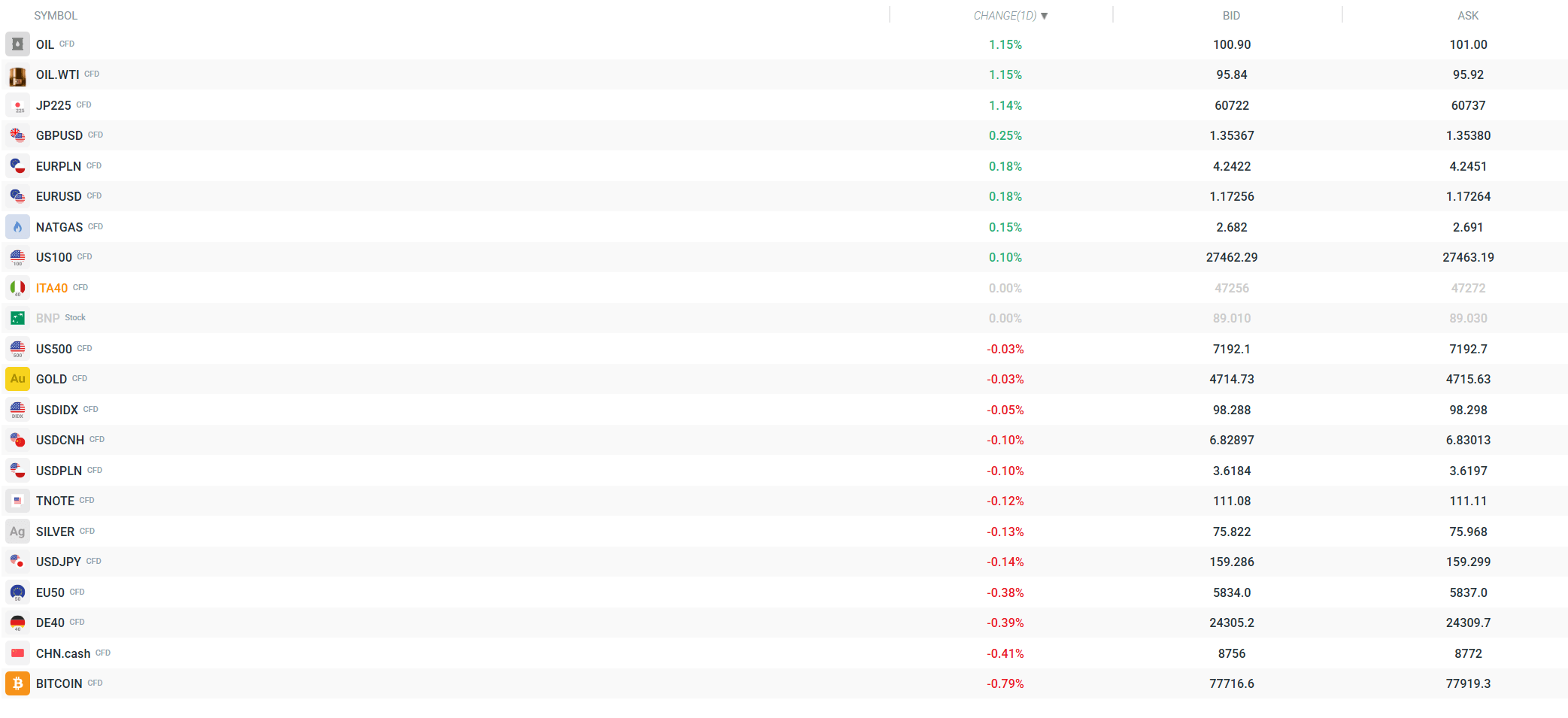

• Dolarul a deschis sesiunea asiatică mai puternic, dar și-a inversat cursul în cursul zilei și s-a depreciat semnificativ. Indicele de putere valutară arată că USD este cea mai slabă monedă majoră a zilei, în timp ce AUD și NZD sunt cele mai puternice. USDIDX a scăzut cu 0,05%, până la aproximativ 98,3.

• USDJPY a scăzut la 159,27 (-0,15%) – yenul se apreciază înaintea deciziei BoJ din această săptămână (piața este pe într-un echilibru sensibil – se așteaptă ca ratele să rămână neschimbate, dar există semnale de înăsprire în ceea ce privește luna iunie). EURUSD câștigă 0,18% până la 1,1725, GBPUSD crește cu 0,24% până la 1,3537 – lira sterlină se află la cel mai puternic nivel din ultimele săptămâni.

MATERII PRIME

• Petrolul a început săptămâna cu creșteri, dar acestea au fost parțial anulate în urma publicării propunerii Iranului de a redeschide Strâmtoarea Hormuz. Brentul a crescut cu 1,28% până la ~101 USD, în timp ce WTI a crescut cu 1,21% până la ~95,90 USD. WTI s-a retras de la maximul zilnic de 96,68 USD până la aproximativ 95,35 USD, ca răspuns la rapoartele diplomatice. O potențială deschidere a Strâmtorii Hormuz fără o rezolvare a problemei nucleare ar putea declanșa o corecție abruptă a prețurilor petrolului.

• Aurul este practic neschimbat (+0,01%) la ~4.717 dolari pe uncie — a renunțat la câștigurile anterioare în urma unei îmbunătățiri a sentimentului pieței. Argintul a crescut cu 0,21%. Gazul natural (NATGAS) s-a apreciat cu 0,11%.

COMPANII

• Săptămâna rezultatelor financiare a grupului „Magnificent Seven” – Cinci dintre cele șapte cele mai mari companii de tehnologie își prezintă raportările în ultima săptămână a lunii aprilie. Acesta este un test crucial pentru piață – S&P 500 și Nasdaq rămân la maxime istorice, iar sectorul semiconductorilor (SOXX) a înregistrat 17 sesiuni consecutive de creșteri săptămâna trecută.

CRIPTO-MONEDE

• Bitcoin a scăzut cu 0,41%, tranzacționându-se în jurul valorii de 78.000 USD. Summitul de sâmbătă de la Mar-a-Lago, la care a participat Trump (pentru cei mai mari 297 de deținători ai monedei meme $TRUMP), nu a reușit să genereze un impuls ascendent susținut. Criptomonedele rămân sub presiunea sentimentului general de aversiune față de risc de la începutul săptămânii, deși sentimentul s-a îmbunătățit după publicarea propunerii de pace a Iranului.

LA CE SĂ NE AȘTEPTĂM DE LA SESIUNEA DE AZI

• Trump convoacă o ședință în Camera de criză cu principalii săi consilieri de securitate națională pentru a evalua impasul din negocierile cu Iranul și a analiza pașii următori. Orice știre care va rezulta din această ședință ar putea provoca valuri de șoc pe piețe — în special pe piețele petrolului și ale contractelor futures.

• Propunerea de pace a Iranului este principalul catalizator al zilei — piețele reacționează pozitiv, dar Trump a clarificat că nu intenționează să ridice sancțiunile până când Iranul nu face concesii în domeniul nuclear. Casa Albă a declarat că „nu va negocia prin intermediul presei” și va accepta doar un acord care să împiedice definitiv Iranul să obțină arme nucleare. Impasul continuă.

• O săptămână cheie pentru știrile macroeconomice și corporative: Fed (miercuri – ultima ședință a lui Powell?), BCE și BoE (joi), BoJ și BoC. Date: PCE, PIB, ISM PMI pentru sectorul manufacturier din SUA. Cinci companii din grupul „Mag 7” își raportează rezultatele financiare – orice dezamăgire la nivelul valorilor actuale ar putea declanșa o corecție rapidă față de maximele istorice.

Deschiderea sesiunii din SUA: Semiconductorii stimulează o revenire

US100 înregistrează o creștere de 1,24% în așteptarea rezultatelor financiare

Sinteza piețelor: Optimismul revine în Europa grație medierii dintre SUA și Iran și datelor din Germania

Comentariu despre piața valutară: Lira la o răscruce de drumuri – un nou guvern, vechile probleme legate de datorii

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."