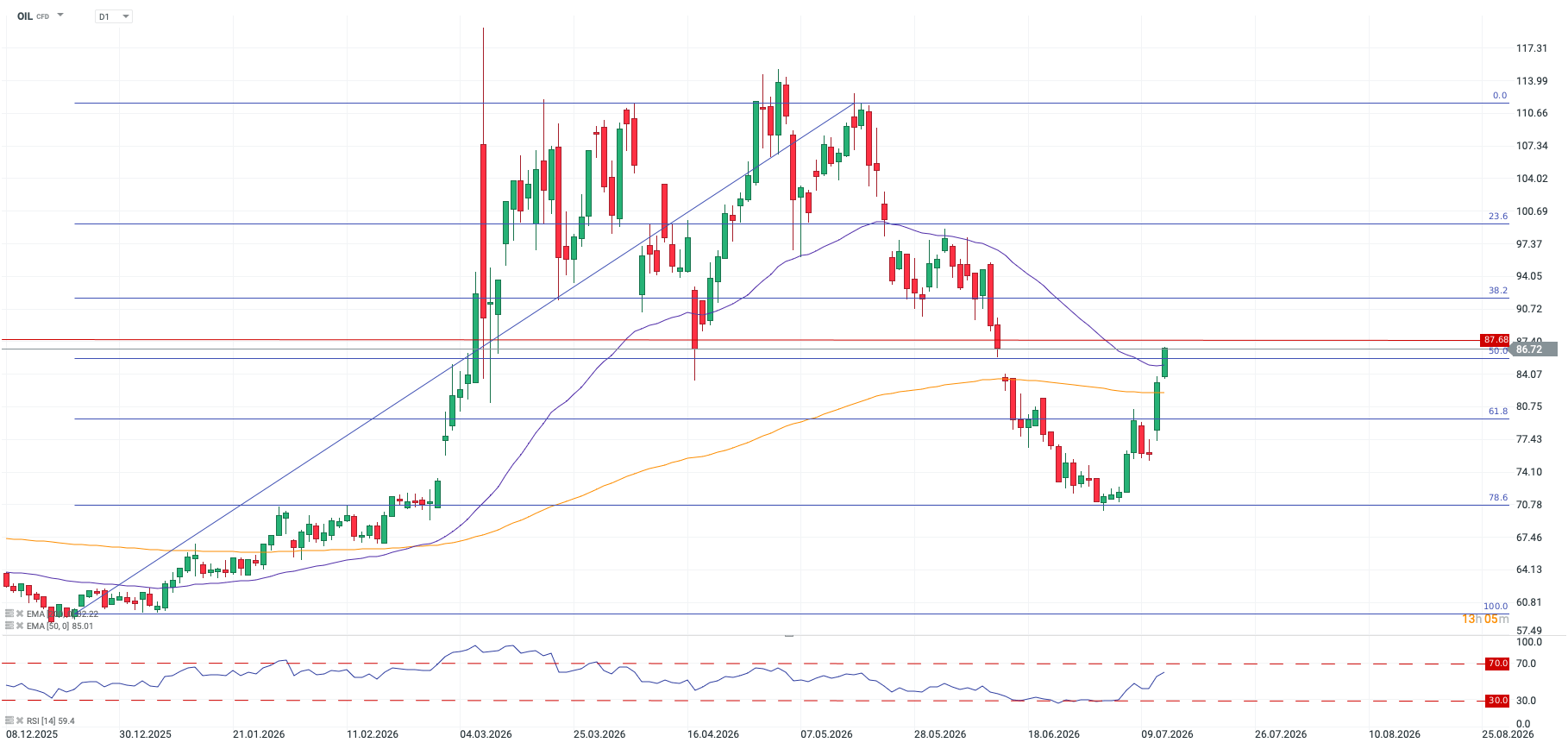

- Creșterea prețului petrolului pe fond geopolitic: Conflictul dintre SUA și Iran și blocada Strâmtorii Ormuz au blocat paralizat transportul maritim, determinând prețul țițeiului Brent să depășească 86 de dolari.

- Temerile legate de majorarea ratei dobânzii: Creșterea prețurilor la energie și un raport cheie privind IPC-ul din SUA i-au determinat pe oficialii Fed să semnaleze o potențială majorare a ratei dobânzii în iulie, ceea ce a determinat creșterea randamentelor obligațiunilor.

- Rotirea capitalului de la sectorul tehnologic către cel bancar: Volatilitatea afectează acțiunile din sectorul tehnologic și al inteligenței artificiale, determinând investitorii să-și realizeze profiturile și să-și reorienteze capitalul către sectorul bancar înainte de publicarea rezultatelor financiare pentru al doilea trimestru.

- Creșterea prețului petrolului pe fond geopolitic: Conflictul dintre SUA și Iran și blocada Strâmtorii Ormuz au blocat paralizat transportul maritim, determinând prețul țițeiului Brent să depășească 86 de dolari.

- Temerile legate de majorarea ratei dobânzii: Creșterea prețurilor la energie și un raport cheie privind IPC-ul din SUA i-au determinat pe oficialii Fed să semnaleze o potențială majorare a ratei dobânzii în iulie, ceea ce a determinat creșterea randamentelor obligațiunilor.

- Rotirea capitalului de la sectorul tehnologic către cel bancar: Volatilitatea afectează acțiunile din sectorul tehnologic și al inteligenței artificiale, determinând investitorii să-și realizeze profiturile și să-și reorienteze capitalul către sectorul bancar înainte de publicarea rezultatelor financiare pentru al doilea trimestru.

Geopolitica și o serie densă de riscuri legate de evenimente se „intersectează” astăzi, în timp ce investitorii se confruntă cu tensiuni geopolitice în creștere, raportul privind IPC-ul SUA din iunie, declarația în fața Congresului a noului președinte Fed, Kevin Warsh precum și câteva rezultate financiare cheie ale băncilor.

Prețul petrolului a crescut cu încă 3% în această dimineață și se situează în prezent peste 86 de dolari pe baril pentru țițeiul Brent. Acesta a înregistrat o creștere de aproape 9% în ultimele 5 zile și nu pare că ritmul de creștere al prețului petrolului se va încetini în curând. Aversiunea față de risc este ridicată marți, iar acțiunile europene sunt în scădere, după ce titlurile de valoare din SUA s-au prăbușit la începutul săptămânii, trase în jos de scăderile semnificative înregistrate de SanDisk (SNDK.US), Marvell (MRVL.US) și Arm Holdings (ARM.US), iar randamentele obligațiunilor au crescut brusc.

Este momentul ca Nasdaq să-și revină?

Interesant este faptul că atât Kospi, cât și Nikkei au înregistrat creșteri peste noapte, iar SK Hynix (SKHY.US) s-a stabilizat și a crescut cu 3%, după ce luni a suferit cea mai abruptă scădere din istorie. Acest lucru susține tranzacțiile cu acțiuni din sectorul semiconductorilor de peste Atlantic, iar contractele futures pe Nasdaq indică o deschidere în creștere mai târziu astăzi. Acest lucru sugerează că Nasdaq ar putea rupe corelația negativă pe termen scurt cu prețul petrolului și ar putea crește odată cu prețurile energiei, dacă această tendință continuă.

Se așteaptă noi majorări ale ratei dobânzii

Creșterea bruscă a prețurilor la energie înseamnă că piața se grăbește, de asemenea, să includă în preț noi majorări ale ratei dobânzii. În prezent, piața include în preț o majorare completă din partea Băncii Angliei (BOE) până la sfârșitul anului. Piața anticipează, de asemenea, că Fed va majora ratele în acest an, existând o probabilitate de 40% ca o majorare să aibă loc la ședința Fed din această lună. Prețul aurului este afectat de aprecierea dolarului și de creșterea randamentelor obligațiunilor; metalul galben se află acum în scădere pentru a cincea lună consecutivă și a înregistrat o scădere de 7% de la începutul anului.

Tensiunile dintre SUA și Iran intră într-un nou teritoriu periculos

Ultimele știri din Orientul Mijlociu nu sugerează că ar exista o soluție rapidă în acest moment și, până acum, nu a existat nicio declarație din partea lui Trump. SUA a lansat a treia noapte consecutivă de atacuri asupra Iranului, iar Trump a declarat că atacurile vor continua marți. Președintele a mai afirmat că forțele americane vor viza „Pickaxe Mountain”, o bază nucleară subterană fortificată. Dacă acest lucru se va întâmpla, ar fi o escaladare majoră a conflictului, care ar sugera o nouă fază a atacurilor. De asemenea, ar fi o nouă „lovitură” în drumul către semnarea unui acord de pace.

Noul blocaj începe astăzi

Din perspectiva pieței, toate privirile sunt îndreptate spre Strâmtoarea Ormuz. SUA va începe blocajul naval mai târziu astăzi, iar președintele pare să ia în calcul aplicarea unei taxe de 20% asupra tuturor încărcăturilor care traversează strâmtoarea. Perspectiva unor noi confruntări și a unui nou blocaj a dus la încetinirea traficului prin strâmtoare până aproape de oprire. Duminică, doar 6 nave de marfă au traversat strâmtoarea, ceea ce reprezintă un flux nesemnificativ în comparație cu traficul din săptămânile precedente. Atunci când lanțul de aprovizionare se blochează, acest lucru menține presiunea ascendentă asupra prețului petrolului. Merită menționat faptul că ultima blocadă a durat mai mult de 60 de zile.

Waller sugerează că Fed ar putea majora ratele dobânzilor în iulie

O altă creștere semnificativă a prețului petrolului ar putea face ca prețul țițeiului să se îndrepte din nou spre 100 de dolari pe baril, ceea ce reprezintă o preocupare majoră pentru bancherii centrali. Se pare că la Fed are loc deja o schimbare de orientare, Kevin Warsh adoptând o poziție mai hawkish decât se aștepta. Acum, guvernatorul FOMC, Chris Waller, a declarat că ar majora ratele dobânzilor dacă raportul de astăzi privind IPC-ul din SUA va fi peste așteptări.

Acest lucru a avut un impact negativ asupra acțiunilor din sectorul semiconductorilor la începutul săptămânii. Aceasta a fost una dintre cele mai profitabile tranzacții din acest an, dar pe măsură ce contextul macroeconomic se schimbă, profiturile sunt realizate, iar pozițiile vândute. Deși piața nu a înregistrat vânzări masive în luna mai, luna iulie se dovedește a fi prea „fierbinte” pentru unii traderi.

Printre acțiunile de urmărit în următoarele 24 de ore se numără SK Hynix. După scăderea bruscă înregistrată luni pe Nasdaq, acțiunile s-au stabilizat marți, cumpărătorii fiind dispuși să profite de scădere. Același lucru s-ar putea întâmpla și în SUA, chiar dacă ne așteptăm ca acțiunile din sectorul cipurilor să rămână volatile în zilele și săptămânile următoare. După o săptămână volatilă pentru unele sectoare ale pieței americane, în special pentru cel tehnologic, este normal ca piețele să ia o pauză în acest moment.

Merită urmărită și SpaceX (SPCX.US), după ce prețul acțiunilor sale a scăzut cu 4% luni. Acțiunea se tranzacționează acum sub 140 de dolari pe acțiune; imediat după oferta publică inițială (IPO), prețul acțiunii a urcat la 201 de dolari. Compania este încă foarte bine evaluată, dar a suferit o lovitură, iar dacă marți se vor înregistra noi scăderi, acest lucru ar putea duce la amânarea altor IPO-uri din domeniul AI precum Anthropic și OpenAI.

Cele mai importante subiecte de astăzi

1. Raportul IPC din SUA

După declarațiile lui Chris Waller de la Fed, decizia privind majorarea ratelor dobânzilor la următoarea ședință a FOMC ar putea depinde de acest raport privind IPC-ul. Se așteaptă ca IPC-ul să se modereze la 3,9% de la 4,2% luna trecută; cu toate acestea, dacă nu se moderează într-un ritm suficient de rapid, atunci majorările de rate pe termen scurt din partea Fed revin în discuție. În plus, chiar dacă inflația se va modera până la nivelul de 3,9%, aceasta rămâne totuși cu mult peste rata țintă a Fed de 2%. Pe lângă aceasta, prețul petrolului crește din nou, ceea ce înseamnă că o moderare a presiunilor asupra prețurilor în luna iunie ar putea fi de scurtă durată.

În ansamblu, este foarte greu de imaginat cum acest raport ar putea aduce o surpriză „dovish”, cu excepția cazului în care rezultatul se situează cu mult sub așteptări. Piața anticipează majorări ale ratei dobânzii de către Fed pe termen scurt, iar acest lucru ar putea însemna o slăbire suplimentară a acțiunilor și a obligațiunilor de stat dacă datele privind inflația indică presiuni mai mari în viitor.

2. Declarația lui Warsh

Guvernatorul Fed se pregătește astăzi pentru prima sa declarație în fața Congresului. Este probabil ca acesta să adopte un mesaj similar cu cel al lui Waller și să afirme că inflația este prea ridicată, iar Fed va lua măsuri pentru a readuce IPC la ținta de 2%.

Există posibilitatea ca Waller să-i fi furat lui Warsh momentul de glorie, dar ne așteptăm ca poziția celor doi să fie similară. Această mărturie va arăta probabil adevărata sa orientare: este el în tabăra „dovish” sau „hawkish”? Dacă Warsh acordă aceeași importanță raportului privind IPC ca și Waller, atunci acest lucru ar putea da tonul pentru restul săptămânii. Activele riscante ar putea avea de suferit, iar aurul ar putea înregistra o scădere bruscă. Ar putea fi o dublă lovitură pentru randamentele obligațiunilor, care sunt deja în creștere din cauza majorării prețului petrolului. De asemenea, va merita să urmărim reacția lui Trump dacă, mai târziu astăzi, Warsh se va dovedi a fi un susținător al politicii monetare restrictive.

3. Rezultatele financiare ale băncilor

După mai multe trimestre consecutive de creștere puternică a profiturilor, unii analiști sunt îngrijorați că așteptările sunt setate prea sus pentru marile bănci americane în acest sezon al rezultatelor financiare. Deși ne așteptăm ca rezultatele bancare să nu rămână la fel de solide în Q2, atenția se va îndrepta către perspectivele viitoare: cum arată veniturile nete din dobânzi, cum arată planurile privind fuziunile și achizițiile (M&A) și ofertele publice inițiale (IPO)? Rapoartele financiare pentru al doilea trimestru ar putea arăta cât de importantă este tema AI pentru rezultatele bancare în prezent. AI va domina probabil tranzacțiile de fuziuni și achiziții, precum și piața IPO, Anthropic urmând să se listeze la bursă în acest an. Orice factor care perturbă acest flux de activități profitabile pentru bănci reprezintă un risc major pentru acțiunile bancare.

Indicele bancar KBW din SUA s-a dovedit mai rezistent decât acțiunile din sectorul semiconductorilor și decât unele nume mari din sectorul tehnologic în această perioadă de volatilitate. Acesta a înregistrat o creștere de 5% în ultima lună și 13% de la începutul anului. Astfel, dacă băncile vor înregistra un nou trimestru record din punct de vedere al profiturilor, acest lucru ar putea contribui la procesul de rotație, investitorii își vor reorienta pozițiile din sectorul semiconductorilor și AI în favoarea unor sectoare mai tradiționale de pe piața bursieră americană, precum cel bancar.

Cu toate acestea, există o amenințare pe termen lung la adresa acțiunilor bancare. AI reprezintă în prezent un client important pentru bănci prin intermediul fuziunilor și achizițiilor, al activității de listare la bursă și al creditării. Acest lucru înseamnă că o perioadă prelungită de slăbiciune a acțiunilor din sectorul AI și orice reducere a investițiilor în AI ar putea, în cele din urmă, să afecteze băncile.

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

USD scade după datele din piața muncii💲📉

Aurul înregistrează o creștere de aproape 3%, încercând să inverseze tendința

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."