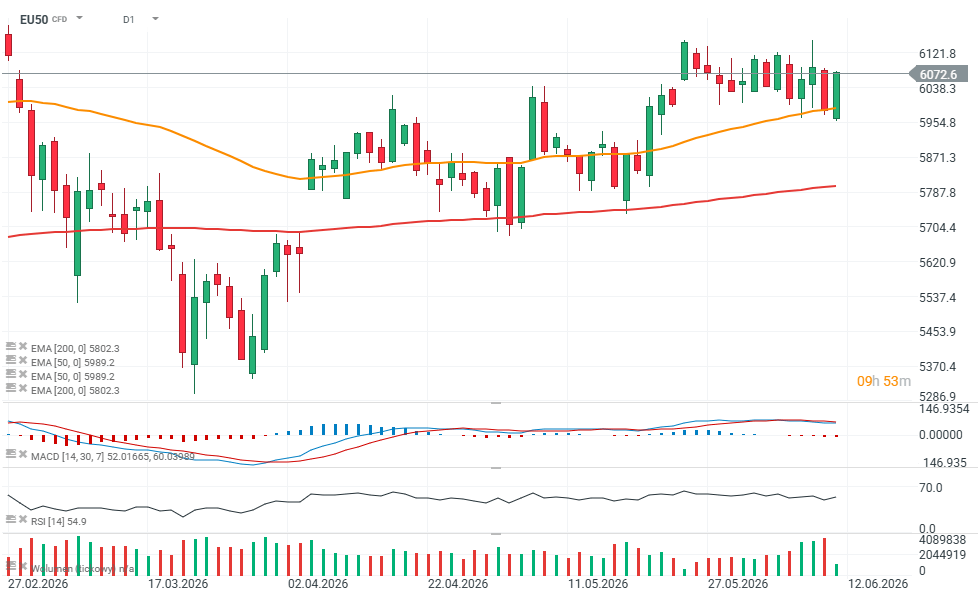

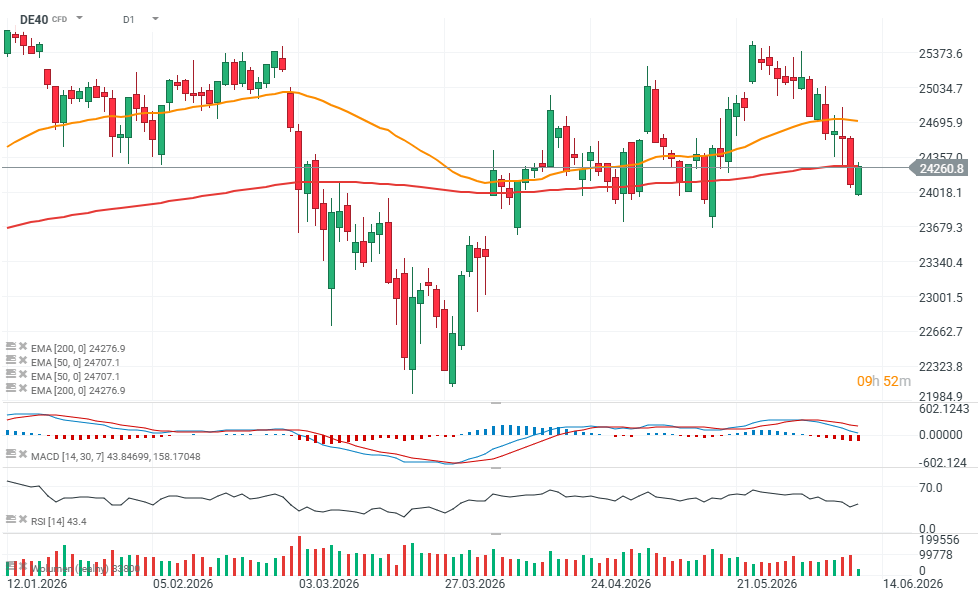

Piețele bursiere europene își revin după recentele vânzări masive, investitorii profitând de valorile mai scăzute ale acțiunilor și cumpărând pe fondul scăderii prețurilor. Incertitudinea provine din tensiunile tot mai mari dintre Statele Unite și Iran, alimentând îngrijorările cu privire la aprovizionarea cu energie din Orientul Mijlociu și la implicațiile inflaționiste ale unui conflict prelungit. În ciuda acestor dificultăți, mentalitatea „buy-the-dip” rămâne intactă pe piețele europene.

Concluzii cheie

- Acțiunile europene își revin după recentele scăderi, iar Banca Centrală Europeană a majorat ratele dobânzilor cu 25 de puncte de bază – în conformitate cu așteptările pieței.

- Indicii europeni majori se mențin relativ bine, în ciuda slăbiciunii din sectorul tehnologic.

- Creșterea randamentelor obligațiunilor și tensiunile geopolitice continuă să limiteze apetitul pentru risc și să sporească incertitudinea cu privire la sustenabilitatea raliului pieței.

- Investitorii privesc dincolo de decizia de astăzi privind rata dobânzii și se concentrează în principal pe orice semnale din partea președintei BCE, Christine Lagarde, cu privire la o potențială mișcare ulterioară în septembrie.

Acțiuni în prim-plan

- SAP a scăzut cu aproape 4%, iar Capgemini a pierdut peste 3%, afectând sectorul tehnologic european după ce Oracle a dezvăluit planuri agresive de cheltuieli de capital.

- Hugo Boss a câștigat peste 8% după ce Frasers Group a lansat o ofertă de preluare de 2 miliarde de euro pentru marca germană de modă.

- Frasers Group a scăzut cu aproximativ 2%, pe măsură ce investitorii au evaluat implicațiile financiare ale achiziției propuse.

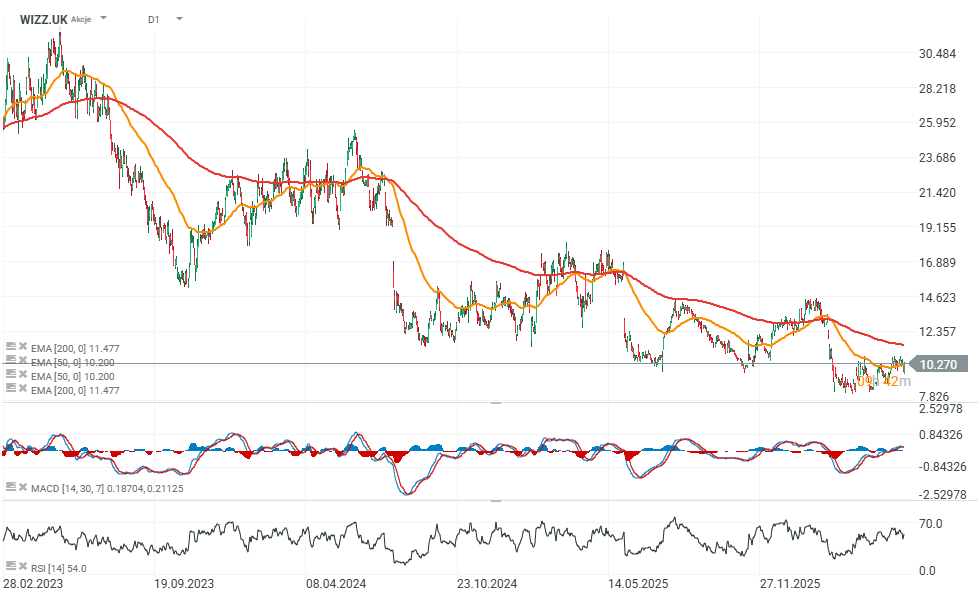

- Wizz Air a avansat cu aproximativ 6% după ce a raportat câștiguri anuale care au depășit așteptările pieței.

Sursa: xStation5

Sursa: xStation5

Wizz Air revine la profit pe măsură ce dificultățile legate de motoare încep să se atenueze

Wizz Air a înregistrat rezultate care pot fi considerate un pas important către normalizarea modelului său de afaceri, după doi ani extrem de dificili, marcați de problemele cu motoarele Pratt & Whitney GTF. Compania aeriană a revenit la profitabilitate înainte de impozitare, a îmbunătățit generarea de numerar și a menținut o creștere robustă a numărului de pasageri, în ciuda constrângerilor operaționale existente. La fel de important, conducerea a semnalat că impactul imobilizării aeronavelor se atenuează treptat, subliniind în același timp oportunitățile potențiale de creștere care decurg din presiunea crescândă asupra concurenților mai slabi. Investitorii au primit cu entuziasm raportul, determinând o creștere a acțiunilor cu până la 6% în timpul sesiunii de joi.

Concluzii cheie

- Wizz Air a revenit la profitabilitate, generând 27 de milioane de euro profit înainte de impozitare și aproape 1 miliard de euro flux de numerar liber.

- Numărul de aeronave imobilizate la sol din cauza inspecțiilor motoarelor Pratt & Whitney a scăzut de la 42 la 30, problema urmând să fie rezolvată complet până la sfârșitul anului 2027.

- Conducerea se așteaptă la o creștere puternică a traficului în anul fiscal 2027 și vede oportunități de a câștiga cote de piață de la concurenții mai slabi din punct de vedere financiar.

Rezultatele confirmă redresarea modelului de afaceri

Pentru anul fiscal, Wizz Air a raportat un profit înainte de impozitare de 27 de milioane de euro, marcând o revenire la profitabilitate după pierderile anterioare. EBITDA a crescut cu 16% față de anul precedent, în timp ce traficul de pasageri a crescut cu 10%, ajungând la 70 de milioane de pasageri.

Generarea de numerar a fost deosebit de impresionantă. Fluxul de numerar liber a atins aproape 1 miliard de euro, în creștere cu 22% față de anul precedent, în ciuda rambursării unei obligațiuni de 500 de milioane de euro în ianuarie 2026. Marja EBITDA a crescut la 23,2%, evidențiind capacitatea companiei de a valorifica economia de scară și de a îmbunătăți eficiența operațională.

Bilanțul a arătat, de asemenea, o îmbunătățire semnificativă. Wizz Air a încheiat anul cu peste 2 miliarde de euro în numerar, niveluri stabile ale datoriei nete și o reducere a raportului datorie netă/EBITDA de la 4,4x la 3,7x. Conducerea a reiterat ambiția sa de a reduce în continuare gradul de îndatorare până la aproximativ 2x EBITDA în timp.

Problemele cu motoarele încă contează, dar riscurile scad treptat

Inspecțiile motoarelor Pratt & Whitney GTF rămân cea mai mare provocare operațională a companiei aeriene. De aproape doi ani, această problemă a limitat creșterea capacității și a forțat imobilizarea temporară a unei părți semnificative a flotei.

Cu toate acestea, evoluțiile recente indică un progres clar. Numărul de aeronave imobilizate a scăzut la 30 de la 42 cu un an în urmă, iar conducerea continuă să se aștepte ca toate aeronavele afectate să revină în serviciu până la sfârșitul anului calendaristic 2027.

Din perspectiva investitorilor, aceasta este, fără îndoială, cea mai importantă concluzie a raportului. Aceasta sugerează că piața începe să vadă o cale către utilizarea fără restricții a flotei și o revenire la dinamica normală de creștere.

Wizz Air se reorientează către Europa și acordă prioritate profitabilității

Conducerea continuă să remodeleze rețeaua, concentrând resursele pe piețele sale principale din Europa Centrală și de Est. O parte semnificativă din capacitatea alocată anterior Orientului Mijlociu a fost redistribuită către Europa, unde rutele mai scurte permit o utilizare mai mare a aeronavelor și operațiuni mai frecvente.

Compania aeriană a ieșit deja din Abu Dhabi și și-a redus expunerea la mai multe aeroporturi cu performanțe slabe. Conducerea a indicat, de asemenea, că Londra Gatwick nu reprezintă o prioritate majoră de creștere din cauza taxelor aeroportuare ridicate și a constrângerilor operaționale.

O altă decizie strategică notabilă este renunțarea la un model de operare independent pentru Airbus A321XLR. În schimb, toate aeronavele A321XLR vor fi integrate în flota standard A321neo, simplificând operațiunile și reducând complexitatea.

Perspectivele de creștere rămân foarte solide

Previziunile conducerii pentru prima jumătate a anului fiscal 2027 indică o expansiune rapidă continuă. Se preconizează că, capacitatea de locuri disponibilă va crește cu aproximativ 25% în primul trimestru și cu peste 25% în al doilea trimestru.

Un sprijin suplimentar ar trebui să vină din restabilirea treptată a operațiunilor din Tel Aviv și din revenirea continuă a aeronavelor imobilizate la sol. Conducerea vede, de asemenea, un context concurențial favorabil, întrucât companiile aeriene din întreaga Europă se confruntă cu creșterea costurilor combustibilului, constrângeri de lichiditate și flote învechite.

CEO-ul József Váradi a sugerat deschis că a doua jumătate a anului ar putea crea „viduri de piață” și chiar declanșa falimente ale companiilor aeriene, creând oportunități pentru Wizz Air de a captura cote de piață suplimentare.

Opinia analiștilor

În ansamblu, rezultatele ar trebui privite pozitiv. Wizz Air nu numai că a revenit la profitabilitate, dar a demonstrat și o generare puternică de numerar și indicatori de îndatorare îmbunătățiți. Mai important, rezolvarea treptată a problemei cu motoarele Pratt & Whitney sugerează că principalul obstacol care a limitat creșterea în ultimii doi ani începe să se estompeze. În cazul în care conducerea respectă calendarul de refacere a flotei, Wizz Air ar putea intra în perioada 2027–2028 cu una dintre cele mai tinere și mai eficiente din punct de vedere al costurilor flote din Europa. Combinat cu o creștere agresivă a capacității, o concentrare reînnoită asupra piețelor principale profitabile și potențialul de a beneficia de consolidarea industriei, compania pare bine poziționată pentru a-și îmbunătăți veniturile și a-și consolida poziția competitivă pe termen mediu

Sursa: xStation5

Intel ridică miza: 20 de miliarde de dolari pentru o revenire în forță

Sinteza piețelor: Sectorul energetic conduce creșterile în Europa, ASML revine 🔼 Alcon crește cu 4% după publicarea rezultatelor

Va accelera raliul de pe Wall Street? 🗽 O recapitulare a sezonului de raportare a rezultatelor financiare din SUA

Calendarul economic: RBA menține ratele dobânzilor, piețele așteaptă datele privind piața imobiliară din SUA

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."