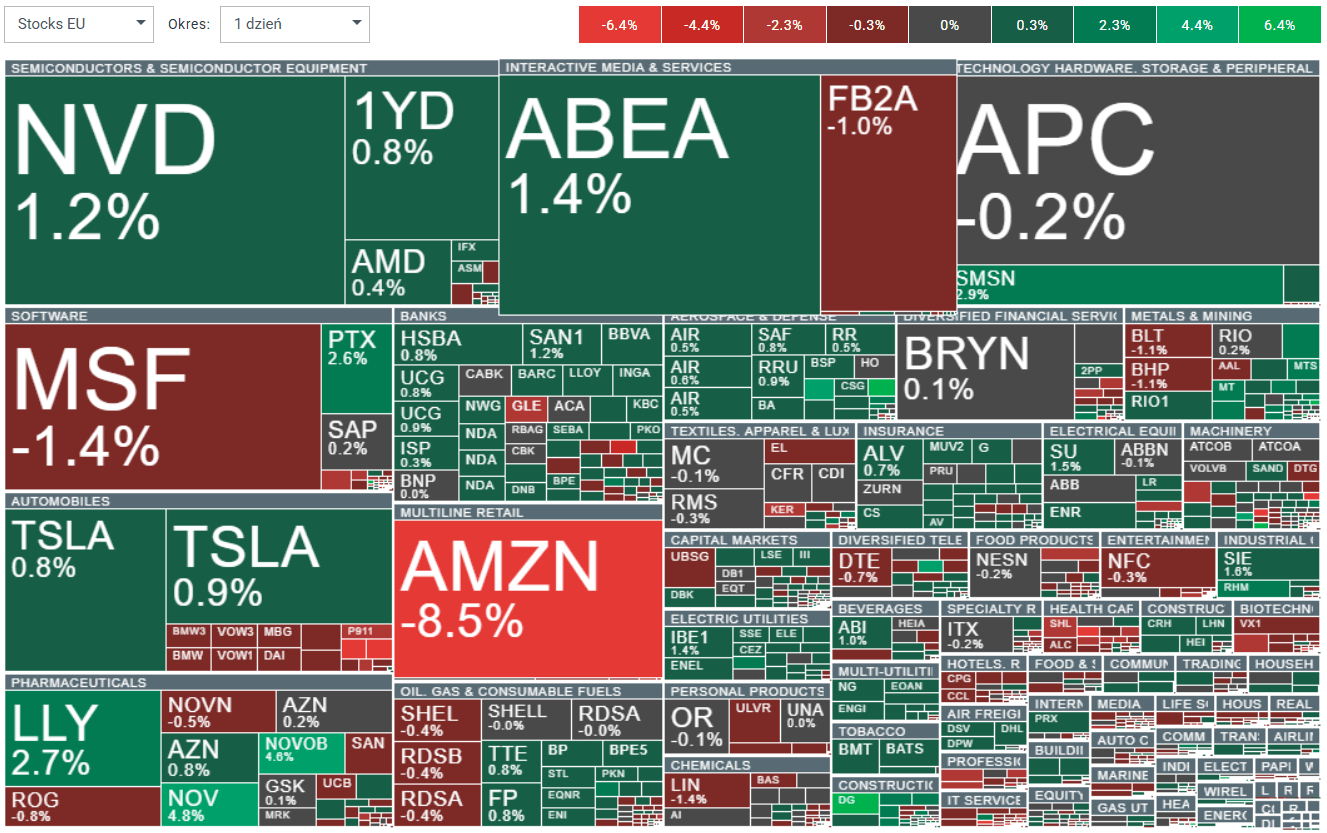

- Acțiunile și indicii europeni au început vineri cu o tendință ușor pozitivă. Contractele futures pe Euro Stoxx 600 au crescut cu 0,40%, reflectând o stare de spirit mai calmă după o sesiune volatilă în SUA.

- Contextul global mai larg rămâne fragil după o închidere pesimistă pe Wall Street. Acțiunile americane au înregistrat o vânzare foarte puternică joi, iar mișcările din toate clasele de active au indicat mai degrabă o volatilitate crescută decât un mediu clar de asumare sau evitarea riscurilor.

- BNP Paribas a remarcat că acțiunile de calitate nu mai sunt scumpe și ar putea începe să înregistreze performanțe superioare dacă creșterea economică se menține. Banca a subliniat că evaluările s-au redus la mediile pe termen lung.

- Indicele MSCI Europe Quality se tranzacționează în jurul mediei pe termen lung a raportului preț/profit, în timp ce indicele Stoxx 600 pare puțin mai scump pe această bază. Prima de evaluare pentru companiile de cea mai bună calitate a scăzut la aproximativ 20%, aproape de limita inferioară a intervalului său din ultimii 12 ani.

- Barclays, însă, temperează entuziasmul în jurul revenirii acțiunilor de calitate ca lideri de piață, argumentând că este încă nevoie de un catalizator clar. Banca subliniază că poziționarea capitalului în sector rămâne ridicată, în timp ce sentimentul este slab.

- Barclays subliniază, de asemenea, că fundamentele macroeconomice continuă să favorizeze acțiunile de valoare. Stabilizarea ratelor reale ale dobânzii, îmbunătățirea datelor macroeconomice și stimulentele fiscale mențin profilul risc-recompensă pentru valoare atractiv, în ciuda creșterii recente a evaluărilor.

- Modelele JPMorgan indică o fază de „recuperare timpurie”, care beneficiază de obicei acțiunile de valoare, capitalizările mici și strategiile cu risc mai ridicat. Banca consideră că relaxarea politicii monetare și slăbirea dolarului vor continua să susțină acțiunile ciclice în detrimentul celor defensive, valoarea conducând piața.

- Datele macroeconomice germane au evidențiat cât de dificilă rămâne relansarea dinamicii industriale. Producția industrială a scăzut cu 1,9% MoM în decembrie, mult sub așteptări.

- Slăbiciunea s-a concentrat în segmentele sensibile la ciclul economic. Producția, excluzând energia și construcțiile, a scăzut cu 3,0%, determinată în principal de automobile (-8,9%) și mașini și echipamente (-6,8%). Producția de energie a scăzut cu 1,8%, în timp ce construcțiile au crescut cu 3,0%.

- În ciuda rezultatelor slabe din decembrie, imaginea trimestrială sugerează în continuare o contribuție pozitivă modestă la creștere. Producția din Q4 2025 a fost cu aproximativ 1% peste media trimestrului anterior, în concordanță cu o creștere a PIB-ului de aproximativ 0,3% trimestrial — detaliile complete urmând să fie publicate pe 25 februarie.

- Au existat, de asemenea, semne de îmbunătățire a cererii, care ar putea susține o redresare treptată în a doua jumătate a anului 2026. Comenzile industriale au crescut cu 7,8% în decembrie, cea mai puternică creștere din ultimii doi ani, iar indicele Ifo al climatului de afaceri pentru sectorul manufacturier s-a îmbunătățit la începutul anului 2026, deși rămâne la niveluri scăzute.

- Bloomberg Economics se așteaptă la o creștere modestă la începutul anului 2026, înainte ca cheltuielile fiscale să genereze un impuls mai puternic în a doua jumătate a anului. Previziunile indică o creștere a PIB-ului de 0,2% în primul trimestru al anului 2026 și de 0,3% în al doilea trimestru al anului 2026, cu o accelerare mai puternică în a doua jumătate a anului, determinată de investițiile în infrastructură și apărare.

Rezumatul zilei: Creștere a sectorului semiconductorilor pe fondul turbulențelor geopolitice

A pierdut sectorul SaaS prea mult? Morgan Stanley spune că da.

Sectorul tehnologic revine 🚀

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."