Calendarul de raportări financiare din SUA de astăzi a fost dominat în mod clar de Tesla (TSLA.US), care a depășit așteptările pieței atât în ceea ce privește profitul pe acțiune, cât și veniturile. Pe de altă parte, IBM a înregistrat o scădere în urma unor previziuni relativ conservatoare, în timp ce Texas Instruments a crescut cu aproape 9% după ce a prezentat un raport solid, care indică o redresare mai amplă a ciclului semiconductorilor.

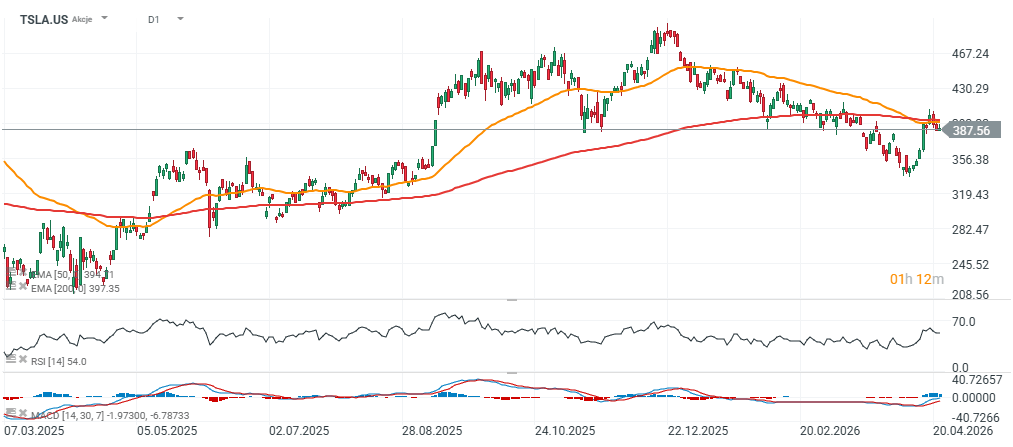

Tesla: rezultate puternice peste așteptări pentru toți indicatorii cheie - în special marjele și fluxul de numerar; acțiunile cresc cu aproape 4% după închiderea sesiunii

Tesla a prezentat un raport pentru primul trimestru care a surprins în sens pozitiv, în special în domeniile pe care investitorii le-au urmărit cu cea mai mare atenție: profitabilitatea și generarea de numerar.

- Câștigul pe acțiune ajustat s-a situat la 0,41 USD, cu mult peste așteptările de 0,34 USD. Veniturile au ajuns la 22,39 miliarde USD, depășind ușor consensul de 22,19 miliarde USD. Câștigul pe acțiune raportat s-a situat la 0,13 USD, față de 0,12 USD în urmă cu un an.

- Elementul remarcabil al raportului a fost însă marja brută, care s-a situat la 21,1%, semnificativ peste așteptările pieței de doar 17,7%. Acesta este un punct critic, deoarece comprimarea marjei a fost una dintre preocupările dominante legate de Tesla în ultimele trimestre.

Performanța operațională a fost la fel de solidă. Venitul operațional a totalizat 941 de milioane de dolari, cu mult peste cele 787,7 milioane de dolari așteptate. Și mai surprinzător a fost fluxul de numerar liber, care a ajuns la 1,44 miliarde de dolari, comparativ cu așteptările de -1,86 miliarde de dolari. Această amploare a performanței superioare sugerează că trimestrul a fost puternic nu doar pe hârtie, ci și în ceea ce privește calitatea generării de numerar.

Rezultate financiare puternice, dar pivotul către AI devine din ce în ce mai costisitor

Tesla a prezentat un raport pentru primul trimestru care a depășit clar așteptările la nivel general, în special în ceea ce privește profitabilitatea și generarea de numerar. Cu toate acestea, la o analiză mai atentă, cifrele sugerează că această companie intră într-o fază mai intensivă din punct de vedere al capitalului — una determinată mai puțin de eficiența sectorului auto și mai mult de pariurile pe termen lung pe AI, robotică și autonomie.

Marjele și fluxul de numerar au depășit așteptările, dar baza de costuri crește rapid

În timp ce puterea marjelor și a fluxului de numerar liber a surprins piața în sens pozitiv, o privire mai atentă asupra structurii costurilor indică o imagine mai complexă. Cheltuielile operaționale au crescut cu 37% față de anul trecut, ajungând la 3,78 miliarde de dolari, reflectând ciclul de investiții accelerat al Tesla. Ca urmare, marja operațională a scăzut la 4,2%, marcând al doilea trimestru consecutiv de comprimare secvențială — un semn că profitabilitatea actuală este din ce în ce mai mult sacrificată în favoarea poziționării viitoare.

Tesla realocă capitalul către AI, robotică și autonomie

Această schimbare nu este întâmplătoare. Elon Musk a fost explicit în ceea ce privește redirecționarea focusului strategic al Tesla către inteligența artificială, inclusiv roboți umanoizi (Optimus), vehicule autonome și cipuri AI proprii. Aceste inițiative nu mai sunt periferice; ele devin centrale pentru deciziile companiei privind alocarea capitalului.

Decizia de a întrerupe producția modelelor vechi, precum Model S și Model X, și posibilitatea ca Model Y să fie treptat lăsat deoparte în favoarea viitorului Cybercab, arată cât de agresiv își remodelează Tesla strategia de produse în jurul autonomiei și al mobilității bazate pe AI.

Activitatea principală din sectorul auto pare în continuare mixtă

În același timp, execuția în activitatea principală a Tesla din sectorul auto rămâne inegală. Livrările de vehicule — încă cel mai apropiat indicator al cererii subiacente — s-au ridicat la 358.023 de unități, ratând așteptările pieței și fiind descrise de unii analiști ca un început de an dezamăgitor. Acest lucru sugerează că, deși Tesla avansează din punct de vedere tehnologic, afacerea sa tradițională cu vehicule electrice nu mai este singurul motor de creștere și, probabil, nu mai este nici cel mai important din punct de vedere strategic.

Ambiția pe termen lung devine mult mai mare decât mașinile

Privind în viitor, amploarea ambiției Tesla este remarcabilă. Compania se așteaptă la producția în serie a modelului Cybercab și a camionului electric Semi în 2026, semnalând totodată o incursiune majoră în infrastructura de semiconductori printr-un parteneriat cu SpaceX pentru a construi ceea ce Tesla a descris ca fiind „cea mai mare fabrică de cipuri din istorie”. Logica din spatele acestei mișcări este simplă: Tesla se așteaptă ca cererea viitoare de capacitate de calcul legată de AI să depășească oferta actuală și planificată a industriei.

Argumentul de investiție devine mai ambițios — și mai exigent

Din perspectiva pieței, acest lucru face ca Tesla să fie o poveste mai complexă de evaluat. Compania nu mai este doar un producător de automobile, sau chiar doar un producător de vehicule electrice — ea evoluează din ce în ce mai mult într-un hibrid între o companie industrială și un constructor de platforme de AI. Această tranziție creează un potențial semnificativ de creștere dacă execuția se menține, dar aduce și un risc de execuție mai mare, o intensitate mai mare a capitalului și o vizibilitate mai redusă asupra randamentelor pe termen scurt. Pe scurt, trimestrul confirmă că Tesla poate produce în continuare rezultate financiare solide. În același timp, arată clar că această companie se îndreaptă în mod deliberat către o fază în care eficiența pe termen scurt ar putea ceda locul unor pariuri strategice mai mari și pe termen mai lung.

Looking ahead, the scale of Tesla’s ambition is notable. The company expects volume production of the Cybercab and the electric Semi in 2026, while also signaling a major push into semiconductor infrastructure through a partnership with SpaceX to build what Tesla described as “the largest chip fab ever.” The logic behind that move is straightforward: Tesla expects future demand for AI-related compute capacity to exceed current and planned industry supply.

The investment case is becoming more ambitious — and more demanding

From a market perspective, this makes Tesla a more complex story to evaluate. The company is no longer just an automaker, or even just an EV manufacturer — it is increasingly evolving into a hybrid between an industrial company and an AI platform builder. That transition creates meaningful upside if execution holds, but it also brings higher execution risk, greater capital intensity, and less visibility on near-term returns. In short, the quarter confirms that Tesla can still produce strong financial results. At the same time, it makes clear that the company is deliberately moving into a phase where short-term efficiency may give way to larger, longer-duration strategic bets.

Sursa: xStation5

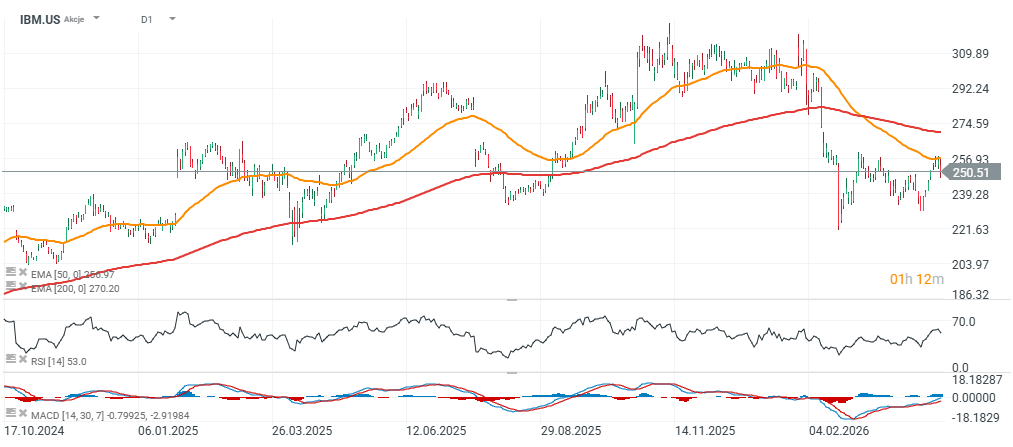

IBM: un trimestru solid, peste așteptări, dar perspectivele prudente afectează acțiunile – acțiunile au scăzut cu aproape 7% după închiderea sesiunii

IBM a prezentat un raport solid pentru primul trimestru, depășind așteptările în ceea ce privește majoritatea indicatorilor-cheie. Câștigul pe acțiune operațional s-a situat la 1,91 dolari, față de estimarea consensuală de 1,81 dolari, în timp ce veniturile au atins 15,92 miliarde de dolari, depășind previziunile de 15,67 miliarde de dolari.

- La nivel de segment, activitatea din domeniul software-ului a rămas stabilă, cu venituri de 7,05 miliarde de dolari, practic în linie cu așteptările. Segmentul de consultanță s-a situat ușor sub previziuni, la 5,27 miliarde de dolari față de 5,29 miliarde de dolari prognoză, deși acest lucru nu modifică în mod semnificativ performanța generală a trimestrului.

- Fluxul de numerar a fost, de asemenea, pozitiv. Fluxul de numerar liber a atins 2,22 miliarde de dolari, ușor peste așteptări. Cu toate acestea, o omisiune notabilă a fost lipsa indicatorilor actualizați referitori la activitatea IBM în domeniul AI, ceea ce ar putea lăsa unii investitori să dorească mai multă claritate cu privire la această poveste cheie de creștere.

Din perspectiva întregului an, conducerea și-a menținut previziunile. IBM se așteaptă în continuare la o creștere a veniturilor de peste 5% în termeni de monedă constantă, în mare măsură în linie cu consensul pieței de 5,1%. Compania a reiterat, de asemenea, așteptările sale privind creșterea fluxului de numerar disponibil cu aproximativ 1 miliard de dolari de la un an la altul.

Sursa: xStation5

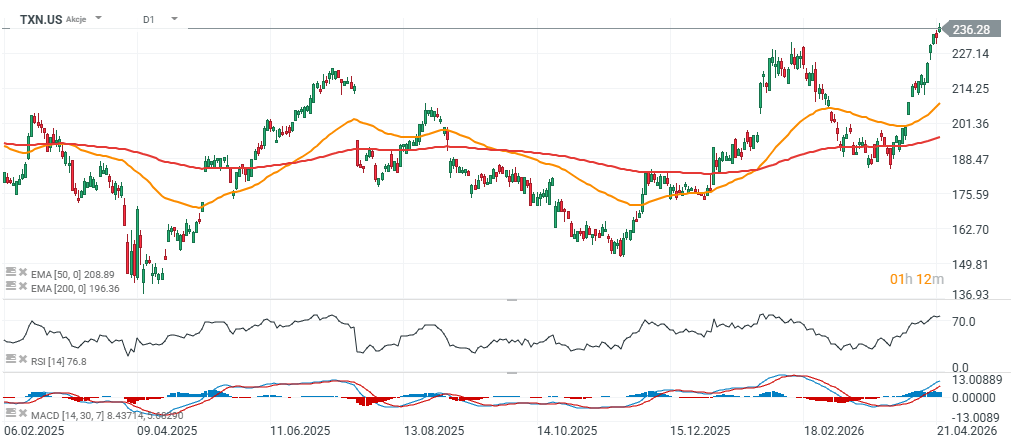

Texas Instruments: un trimestru foarte puternic și perspective constructive pentru trimestrul al doilea — acțiunile au înregistrat o creștere de aproape 9% după închiderea sesiunii

Texas Instruments a prezentat unul dintre cele mai solide rapoarte dintre companiile producătoare de semiconductori în acest ciclu de raportare a rezultatelor, depășind așteptările atât în ceea ce privește veniturile, cât și profitabilitatea operațională.

- Câștigul pe acțiune (EPS) s-a situat la 1,68 dolari, față de estimarea consensuală de 1,38 dolari, în timp ce veniturile au atins 4,83 miliarde de dolari, cu mult peste valoarea preconizată de 4,53 miliarde de dolari. Acest lucru sugerează că cererea pe piețele finale cheie a fost mai puternică decât se anticipase.

- Profitul operațional a depășit, de asemenea, așteptările, ajungând la 1,81 miliarde de dolari, comparativ cu prognoza de 1,54 miliarde de dolari. Fluxul de numerar liber a atins 1,40 miliarde de dolari, peste consensul de 1,2 miliarde de dolari, în timp ce cheltuielile de capital au fost ușor sub așteptări, la 676 milioane de dolari față de 689,9 milioane de dolari.

- De o importanță deosebită este segmentul analogic — nucleul modelului de afaceri al Texas Instruments. Veniturile din acest segment au atins 3,92 miliarde de dolari, cu mult peste așteptările de 3,68 miliarde de dolari. Acesta este un semnal cheie, deoarece cererea de produse analogice este adesea privită ca un indicator al activității industriale și electronice mai largi.

Privind în perspectivă, compania a oferit previziuni constructive pentru al doilea trimestru. Texas Instruments se așteaptă la un EPS cuprins între 1,77 și 2,05 dolari și la venituri între 5,00 și 5,40 miliarde de dolari. Acest lucru sugerează o îmbunătățire a condițiilor de cerere și indică faptul că compania intră în următorul trimestru cu un impuls mai puternic

Sursa: xStation5

Deschiderea sesiunii din SUA: Nasdaq 100 crește cu 1% 🔼 Acțiunile din sectorul software sunt în scădere, iar JP Morgan înregistrează o creștere după publicarea rezultatelor financiare

Acțiunile companiilor de software scad pe fondul îngrijorărilor legate de cheltuielile companiilor 🚩 Microsoft înregistrează o scădere de 3%

Goldman Sachs câștigă, Citigroup pierde: de ce piața a perceput diferit două rapoarte financiare solide

Mai grav decât bula „dot-com”: prăbușirea acțiunilor IBM

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."