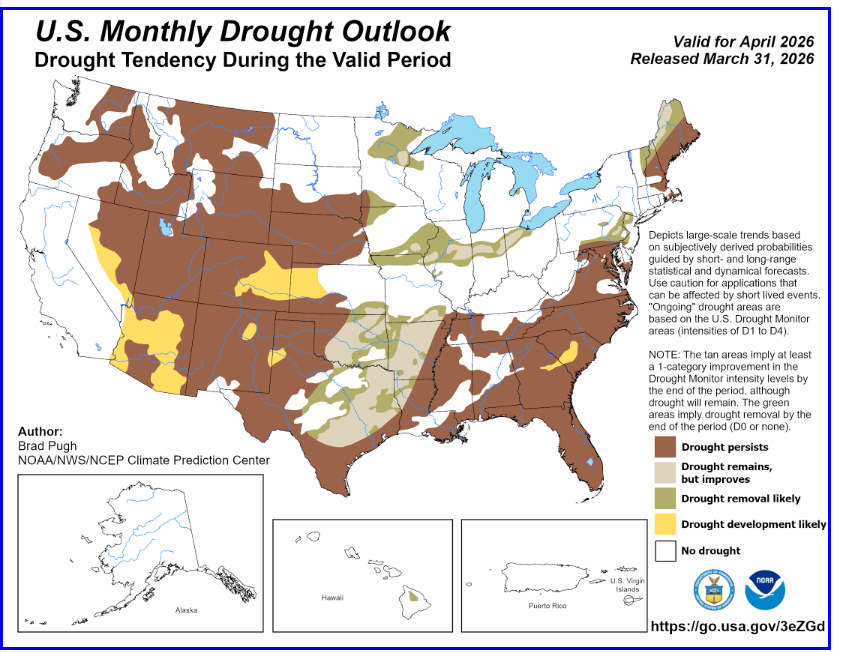

Contractele futures pe grâu, porumb și soia tranzacționate la Chicago Board of Trade (CBOT) au înregistrat o creștere în ultimele săptămâni. Conform rapoartelor meteorologice ale NOAA, temperaturile semnificativ peste medie și precipitațiile sub medie din luna martie au dus la extinderea și intensificarea condițiilor de secetă în vestul Statelor Unite și în regiunea Great Plains. Se preconizează că seceta va persista în regiunile vestice până în aprilie, cu o evoluție probabilă în anumite zone din Arizona și Nevada.

- Un început de lună ploios ar putea întârzia extinderea secetei în nord-vestul Pacificului, în zona montană din vestul nordic și în nordul Californiei. Cu toate acestea, se preconizează totuși extinderea secetei în aceste regiuni mai târziu în primăvară.

- Se prevede apariția secetei în estul statului Colorado, vestul statului Kansas, nord-estul statului New Mexico și în zona Texas Panhandle.

- În schimb, este mai probabilă o îmbunătățire sau o atenuare a condițiilor de secetă în estul statului Oklahoma, în zona centrală și nord-estică a statului Texas, în nord-vestul statului Louisiana, în regiunea Ozarks și în Midwest.

- În sud-estul Statelor Unite, se preconizează că seceta va persista și se va intensifica, în timp ce în anumite părți din nord-est, este mai probabil ca situația să se îmbunătățească sau să se amelioreze complet.

Sursa: NOAA

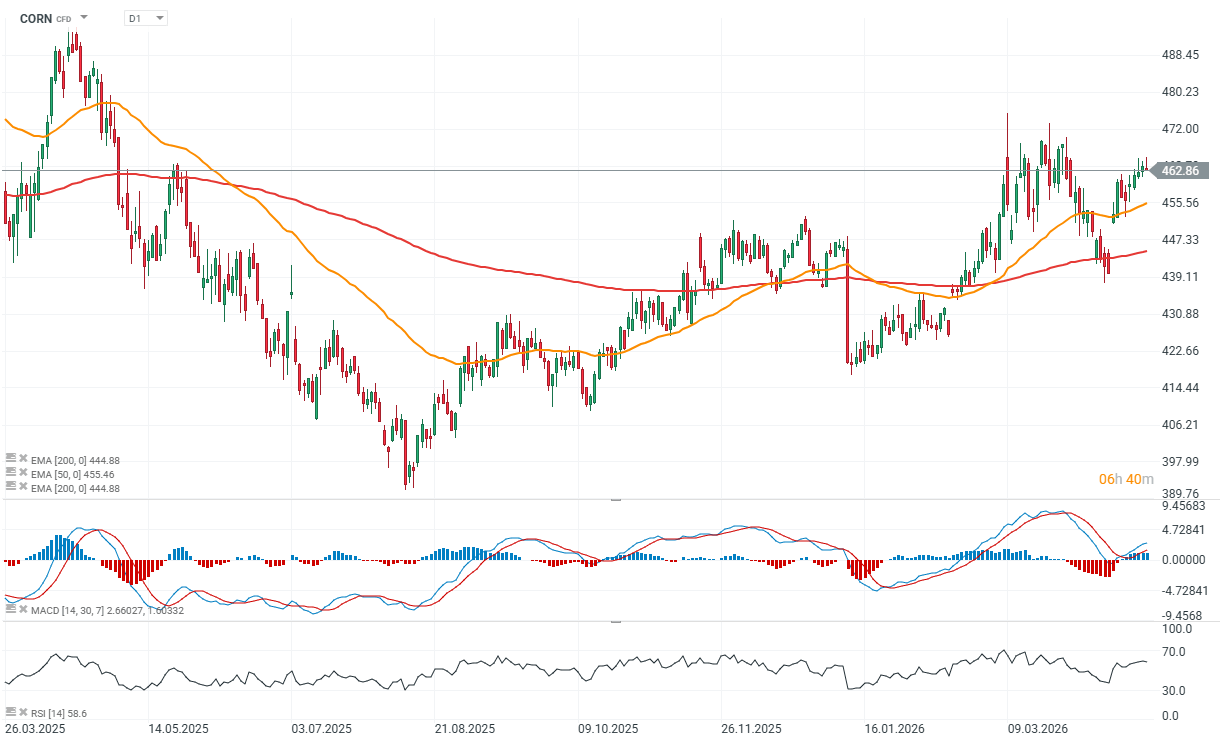

Fundamentele pieței pe termen scurt (porumb) – perspectiva unui specialist

Piața porumbului își începe sesiunea pe o bază stabilă, după ce s-a retras de la maximele recente. Un aspect important este că structura pe termen scurt rămâne favorabilă, prețurile înregistrând minime în creștere în majoritatea sesiunilor recente, ceea ce sugerează că cererea de bază este încă prezentă, deși fără un impuls puternic.

Ultimele două săptămâni au adus creșteri graduale, dar constante, susținând tendința bullish. Factorii cheie includ îngrijorările privind umiditatea solului în Midwest (SUA) și potențialul de reducere a suprafețelor cultivate, alături de cererea solidă de export, care continuă să amortizeze mișcările descendente.

Cu toate acestea, perspectivele meteorologice rămân mixte. Condițiile s-au îmbunătățit în unele părți din centrul și estul Corn Belt, dar regiunile vestice și sud-estul SUA rămân uscate. Proporția de porumb afectată de secetă a crescut la 27% (față de 26% acum un an), ceea ce începe să conteze pentru piață.

Se așteaptă precipitații în Câmpii și în Midwest în zilele următoare, ceea ce ar putea îmbunătăți condițiile culturilor pe termen scurt, deși temperaturile mai scăzute ar putea încetini lucrările agricole. În America de Sud, situația este, de asemenea, mixtă — recoltele din Argentina avansează, în timp ce Brazilia se confruntă cu condiții de căldură și secetă în regiunile cheie de safrinha, ceea ce ar putea afecta oferta în săptămânile următoare.

La nivel global, Consiliul Internațional al Cerealelor și-a redus prognoza privind producția de porumb cu 3 milioane de tone, până la 1,3 miliarde de tone, semnalând presiuni emergente asupra costurilor în sectorul agricol.

Exporturi – solide, dar trebuie să se accelereze

Datele privind exporturile rămân decente, deși nu suficient de puternice pentru a schimba decisiv sentimentul pieței. Pentru săptămâna care s-a încheiat la 16 aprilie:

- 1,316 milioane de tone au fost vândute pentru anul de comercializare curent

- 440.000 de tone pentru următorul an de comercializare

Astfel, vânzările totale ajung la 1,76 milioane de tone. Exporturile cumulate au atins 88,4% din prognoza USDA, ușor peste media pe 5 ani de 87,3%. Cu toate acestea, vânzările săptămânale trebuie să se situeze în medie la aproximativ 496.000 de tone pentru a atinge ținta anuală.

Niveluri cheie și scenariu de bază

Din perspectiva tranzacționării, structura rămâne relativ clară:

- suport pentru contractul din iulie: în jur de 450

- suport pentru contractul din decembrie: 478, cu un nivel secundar la 456

- rezistență pentru contractul din iulie: 468–472

Piața pare să se stabilizeze, cu o ușoară tendință de creștere, dar îi lipsește un catalizator puternic pentru o depășire. Retragerile vor găsi probabil sprijin în factorii fundamentali, în special în cererea de export și incertitudinea meteorologică. Pe scurt: factorii fundamentali nu sunt decisiv bullish, dar sunt suficient de puternici pentru a limita scăderile mai profunde. Piața rămâne într-o fază de „așteptare a unui catalizator”

Sursa: xStation5

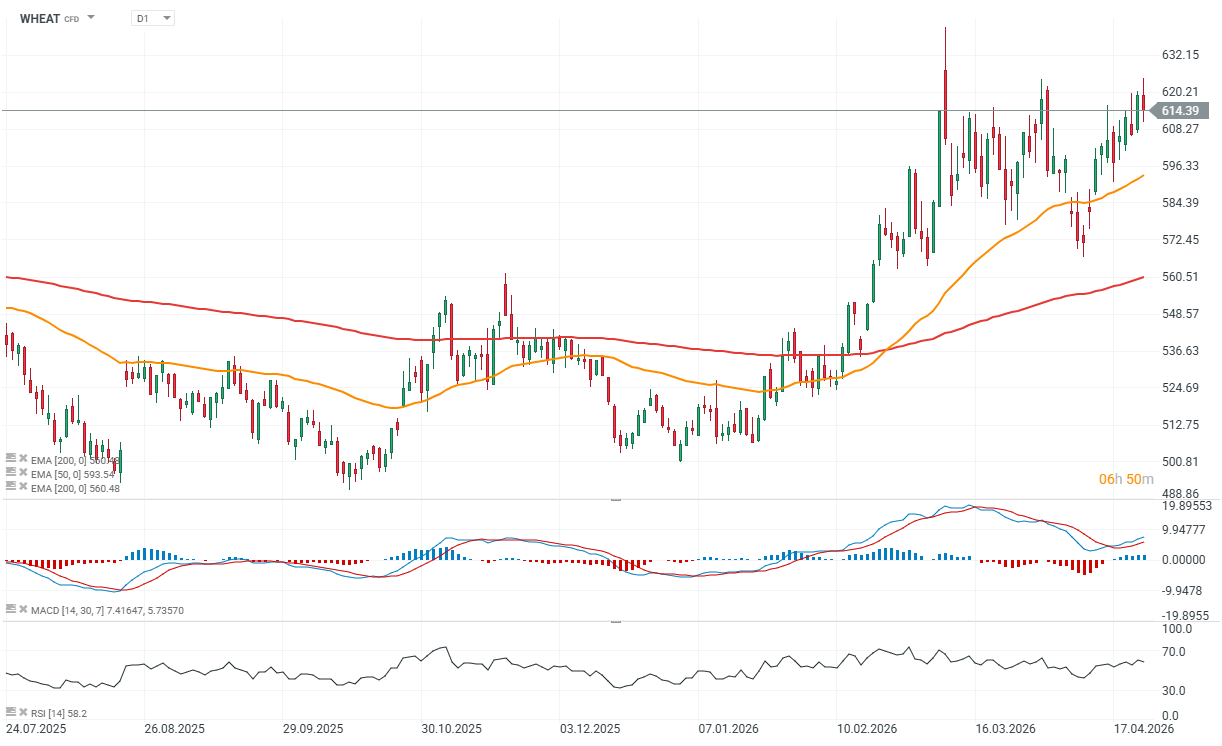

Fundamentele pieței pe termen scurt (grâu) – o perspectivă practică

Grâul înregistrează o retragere după creșteri semnificative, în special în cazul contractelor din Kansas. Aceasta pare mai degrabă o corecție decât o inversare a tendinței, întrucât modelele meteorologice actualizate indică precipitații în mare parte a regiunii Câmpiilor (cu excepția extremității sud-vestice), ceea ce atenuează temporar prima de risc meteorologic.

Cu toate acestea, este probabil ca recolta să fi suferit deja daune, iar chiar și îmbunătățirea condițiilor meteorologice s-ar putea să nu restabilească în mod semnificativ randamentele. Prin urmare, retragerea actuală pare a fi mai degrabă de natură tehnică decât determinată de factori fundamentali.

Fundamentele globale – oferta redusă rămâne esențială

Principalul factor favorabil rămâne neschimbat: perspectivele de producție globală mai slabe. Se așteaptă o suprafață cultivată mai mică nu numai în SUA, ci și în Ucraina, Argentina, Australia, Franța și Zimbabwe.

Consiliul Internațional al Cerealelor și-a redus prognoza de producție globală cu încă 1 milion de tone, până la 821 de milioane de tone, iar sunt posibile revizuiri în jos suplimentare. Acest lucru menține oferta limitată și susține prețurile pe termen mediu.

Geopolitica și costurile – sprijin fundamental

Tensiunile geopolitice continuă să joace un rol important. Perturbările și riscurile actuale la adresa rutelor comerciale sugerează că este puțin probabil ca, costurile energiei și îngrășămintelor să scadă semnificativ pe termen scurt.

Acest lucru afectează direct costurile de producție și limitează extinderea ofertei, acționând efectiv ca un prag minim pentru prețuri.

Cererea de export – constantă, dar nu agresivă

Activitatea de export rămâne moderată. Pentru săptămâna care s-a încheiat la 16 aprilie:

- 129.000 de tone au fost vândute pentru sezonul curent

- 8.000 de tone pentru sezonul următor

Totalizând 137.000 de tone, vânzările cumulate au atins 100,1% din prognoza USDA (față de media pe 5 ani de 92,8%), ceea ce înseamnă că țintele de export au fost, practic, deja atinse. Există, de asemenea, rapoarte conform cărora cumpărătorii americani achiziționează grâu de morărit din Polonia din cauza prețurilor interne relativ ridicate, ceea ce indică fluxuri comerciale globale active.

Corecție în cadrul unui trend ascendent

În termeni de piață, acesta este un scenariu clasic: o retragere pe termen scurt determinată de prognozele meteorologice îmbunătățite, în timp ce fundamentele subiacente rămân favorabile. Piața continuă să prețuiască riscul meteorologic, iar orice deteriorare a condițiilor sau reduceri suplimentare ale ofertei ar putea reaprinde rapid presiunea ascendentă.

Sursa: xStation5

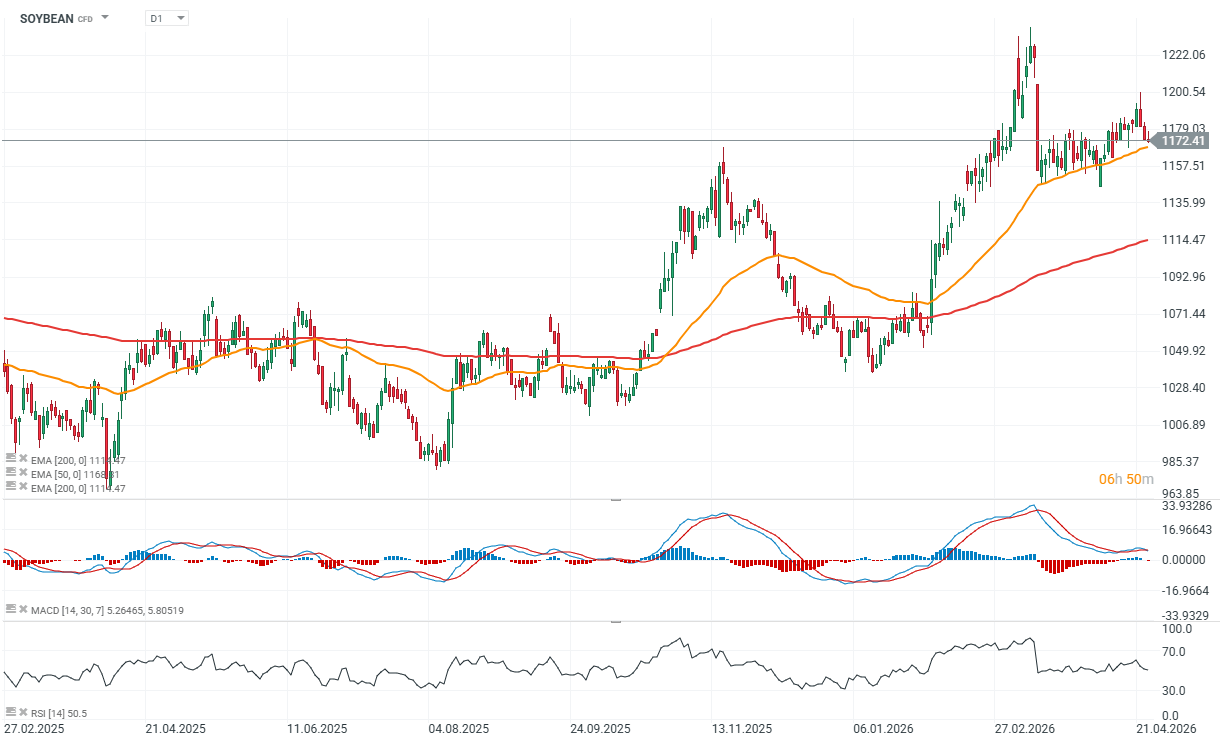

Fundamentele pieței pe termen scurt (soia) – o perspectivă practică

Piața soiei continuă să se deprecieze în urma inversării de miercuri, tabloul tehnic pe termen scurt înregistrând o deteriorare. Impulsul s-a estompat, întrucât factorii care susțineau piața anterior – precum posibile reduceri ale suprafețelor cultivate, temerile legate de secetă și încheierea recoltei din Brazilia – nu mai sunt suficienți.

Recolta din Argentina avansează, iar condițiile meteorologice din SUA sunt, în general, mai bune decât acum un an, cu o pondere mai mare a zonelor neafectate de secetă. Precipitațiile prognozate în Midwest și în Câmpii ar putea încetini lucrările agricole, dar ar îmbunătăți starea culturilor, reducând riscul perceput.

Poziționarea fondurilor și presiunea tehnică

Scăderile recente au fost determinate în principal de lichidarea pozițiilor long, în special în cazul fasolei și al făinii. Fondurile dețin în continuare poziții lungi semnificative în complexul soia, dar eșecul de a depăși nivelurile superioare și respingerea rezistenței au înclinat balanța în favoarea speculatorilor bearish.

Din punct de vedere tehnic, piața pare mai slabă, cu un impuls în scădere și fără apariția unui suport clar. Pe termen scurt, fluxurile de capital și poziționarea contează mai mult decât fundamentele.

Exporturi – fără un catalizator clar

Datele privind exporturile rămân mixte:

- Soia: 364.000 de tone vândute + 5.000 de tone pentru sezonul următor

(91,9% din prognoza USDA față de 93,9% media pe 5 ani; necesită ~173.000 de tone săptămânal) - Făină de soia: 162.000 de tone vândute (cu ușoare revizuiri în jos

(79,9% față de media de 74,6%; sunt necesare ~148.000 de tone săptămânal) - Ulei de soia: vânzări minime (1.500 de tone)

(67,4% față de media de 69,7%; sunt necesare ~7.400 de tone săptămânal)

În ansamblu, încă nu există un semnal puternic al cererii care să schimbe sentimentul pieței.

Perspectivele pieței: creșterea riscului de scădere

Din punct de vedere tehnic, piața se slăbește, contractele din iulie putând testa limita inferioară în jurul valorii de 1160. O scădere sub acest nivel ar putea declanșa o vânzare masivă mai profundă, în special dacă fondurile accelerează lichidarea pozițiilor long. Scăderea interesului deschis sugerează că acest proces ar putea fi deja în curs. Cu toate acestea, vremea rămâne un factor cheie imprevizibil — orice deteriorare reînnoită ar putea schimba rapid sentimentul în favoarea taurilor.

Sursa: xStation5

Deschiderea sesiunii din SUA: Semiconductorii stimulează o revenire

US100 înregistrează o creștere de 1,24% în așteptarea rezultatelor financiare

Sinteza piețelor: Optimismul revine în Europa grație medierii dintre SUA și Iran și datelor din Germania

Comentariu despre piața valutară: Lira la o răscruce de drumuri – un nou guvern, vechile probleme legate de datorii

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."