Contractele futures pe S&P 500 (US500) înregistrează pierderi moderate în ședința de luni, ceea ce îi determină, în mod firesc, pe investitori să pună sub semnul întrebării situația companiilor care își prezintă rezultatele financiare. Sezonul de raportare a rezultatelor financiare de pe Wall Street aduce o nouă serie de rezultate solide, confirmând reziliența corporațiilor americane în ciuda unui context macroeconomic dificil. Datele indică o îmbunătățire generală atât a profiturilor, cât și a veniturilor, susținând povestea unui elan economic susținut în SUA. În același timp, investitorii analizează din ce în ce mai atent evaluările și semnalele provenite din orientările privind perspectivele pentru trimestrele următoare. Întrebarea cheie este dacă ritmul actual de creștere a profiturilor poate fi menținut în fața unei baze ridicate și a potențialelor schimbări în politica monetară.

Potrivit FactSet, actuala perioadă de raportare financiară prezintă câteva semnale puternice:

- 84% dintre companiile din S&P 500 care au raportat rezultatele pentru primul trimestru al anului 2026, reprezentând 28% din indice, au depășit așteptările privind profitul pe acțiune (EPS).

- 81% au depășit previziunile privind veniturile.

- Rata combinată de creștere a profiturilor de la an la an pentru S&P 500 în primul trimestru al anului 2026 se situează la 15,1%, ceea ce, dacă se menține, ar marca al șaselea trimestru consecutiv de creștere de două cifre.

- La sfârșitul lunii martie, creșterea profiturilor era estimată la 13,1%, dar surprizele pozitive și revizuirile în sens ascendent au determinat nouă sectoare să raporteze rezultate mai bune decât se aștepta.

- Pentru previziunile privind trimestrul al doilea din 2026, 11 companii au emis previziuni negative privind câștigul pe acțiune (EPS), în timp ce 9 au furnizat previziuni pozitive.

- Raportul P/E forward pentru S&P 500 se situează în prezent la 20,9, peste media pe 5 ani de 19,9 și peste media pe 10 ani de 18,9.

Marje de profit record?

Pe lângă creșterea puternică a câștigurilor, piața acordă o atenție deosebită profitabilității corporative, care atinge maxime istorice în ciuda presiunilor asupra costurilor, inclusiv a prețurilor mai mari la energie. Datele din primul trimestru sugerează că firmele americane nu numai că își cresc veniturile, ci și își protejează eficient marjele. Acest fenomen poate fi crucial pentru susținerea valorilor actuale, care se situează deja peste mediile pe termen lung. În același timp, divergența sectorială arată că nu toate industriile beneficiază în mod egal de condițiile actuale.

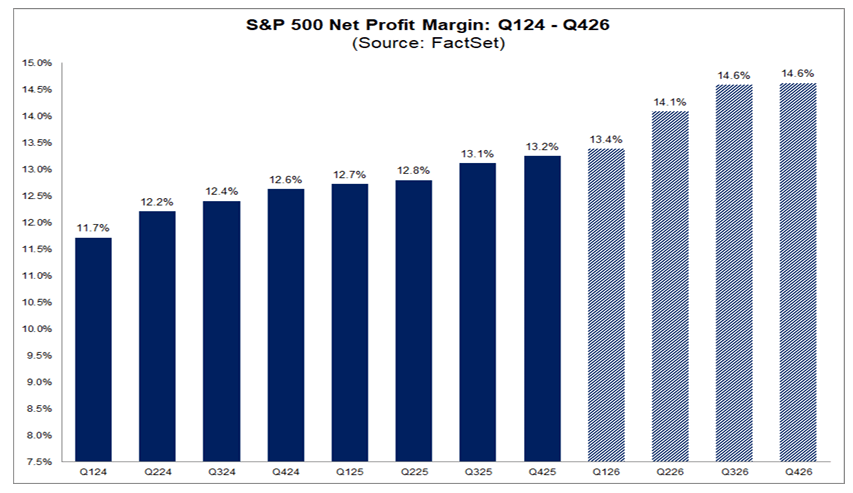

Marja netă de profit agregată pentru S&P 500 în primul trimestru al anului 2026, conform FactSet, este de 13,4%, ceea ce — dacă se menține — ar fi cel mai ridicat nivel de când FactSet a început să monitorizeze acest indicator în 2009. Recordul anterior a fost de 13,2% în trimestrul precedent.

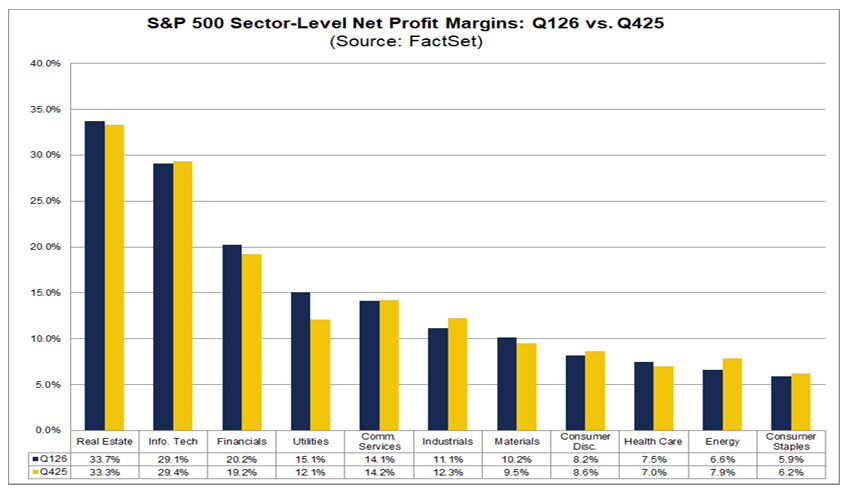

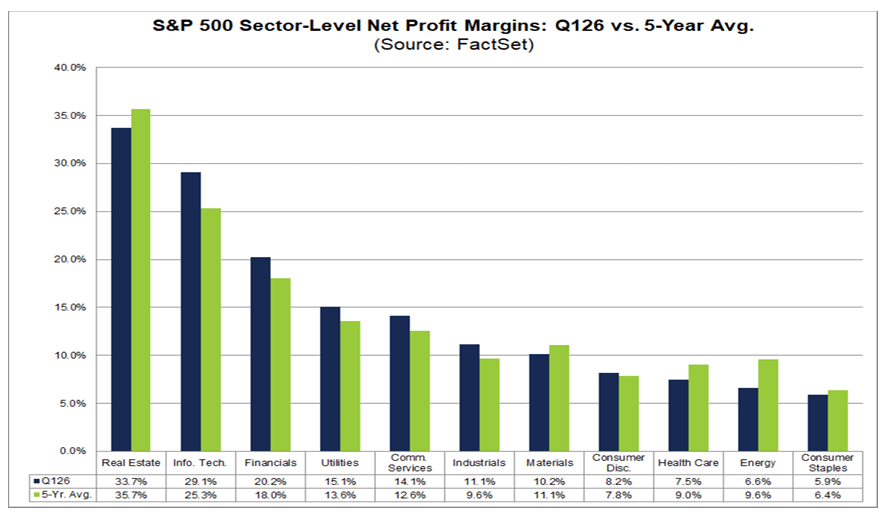

La nivel sectorial, tendințele marjelor rămân mixte:

- Cinci sectoare raportează o creștere a marjei de la an la an, conduse de tehnologia informației, cu 29,1% față de 25,4%.

- Șase sectoare înregistrează o contracție a marjei, cea mai puternică presiune fiind în sectorul serviciilor de comunicații, de la 16,0% la 14,1%.

- Șase sectoare se situează peste marjele medii pe 5 ani, din nou conduse de sectorul tehnologic, de la 25,3% la 29,2%.

- Cinci sectoare rămân sub mediile pe 5 ani, sectorul energetic înregistrând cea mai mare scădere, de la 9,6% la 6,6%.

- Pe o bază trimestrială, cinci sectoare și-au îmbunătățit marjele față de Q4 2025, conduse de utilități, cu 15,1% față de 12,1%.

- Șase sectoare au înregistrat scăderi de la un trimestru la altul, în special energia, cu 6,6% față de 7,9%, și industria, cu 11,1% față de 12,3%.

Analiștii se așteaptă la o creștere suplimentară a marjelor în următoarele trimestre ale anului 2026, cu marje prognozate de 14,1% în Q2 și 14,6% atât în Q3, cât și în Q4. În mod remarcabil, marjele sectorului tehnologic rămân cu mult peste media pe 5 ani, chiar dacă evaluările au suferit o comprimare semnificativă.

Sursa: FactSet

O creștere impresionantă a veniturilor și a profiturilor

Al treilea pilon al actualului sezon de raportare a rezultatelor financiare îl constituie dinamica solidă și generalizată a veniturilor și a profiturilor, care confirmă reziliența fundamentală continuă a companiilor americane. Datele indică nu doar o pondere ridicată a surprizelor pozitive, ci și o amploare a acestora peste medie în comparație cu valorile istorice. În același timp, revizuirile în sens ascendent ale estimărilor și participarea largă a sectoarelor consolidează imaginea unei creșteri stabile. Cu toate acestea, piața preconizează din ce în ce mai mult un viitor în care ritmul de expansiune s-ar putea modifica odată cu ciclul economic.

Peste 25% dintre companiile din S&P 500 au raportat rezultatele pentru primul trimestru al anului 2026. Cifrele cheie sunt următoarele:

- 84% au depășit estimările privind EPS, peste media pe 5 ani de 78% și media pe 10 ani de 76%.

- Amploarea surprizei EPS a atins 12,3%, comparativ cu media pe 5 ani de 7,3% și media pe 10 ani de 7,1%.

- Rezultatele istorice se bazează pe eșantionul complet de companii, în timp ce cifrele actuale reflectă doar cele care au raportat, ceea ce afectează interpretarea.

- Cele mai mari contribuții la creșterea profiturilor au venit din sectorul industrial, IT, financiar, servicii de comunicații și sănătate.

- Sectorul energetic a afectat rezultatele din cauza revizuirilor în sens descendent.

Rata combinată de creștere a profiturilor pentru indice este acum de 15,1% față de aceeași perioadă a anului trecut, în creștere de la 13,0% cu o săptămână în urmă și de la 13,1% la sfârșitul lunii martie, indicând o îmbunătățire clară în timpul sezonului de raportare. Dacă se menține, acest lucru ar marca al șaselea trimestru consecutiv de creștere a profiturilor de două cifre pentru S&P 500.

Datele privind veniturile rămân, de asemenea, solide:

- 81% dintre companii raportează venituri peste așteptări, peste media pe 5 ani de 70% și media pe 10 ani de 67%.

- Amploarea surprizei privind veniturile se situează la 2,0%, în linie cu media pe 5 ani și peste media pe 10 ani de 1,5%.

- Creșterea totală a veniturilor se situează la 10,3% față de aceeași perioadă a anului trecut, comparativ cu 10,0% cu o săptămână în urmă și 9,9% la sfârșitul lunii martie.

- Dacă se menține, aceasta ar fi cea mai rapidă creștere a veniturilor din al doilea trimestru al anului 2022, când s-a situat la 11,0%.

Toate cele 11 sectoare din indice raportează o creștere a veniturilor de la an la an, conduse de tehnologie, servicii de comunicații și sectorul financiar. În ceea ce privește perspectivele, analiștii se așteaptă la o creștere a profiturilor de 20,6%, 22,7% și 20,4% pentru trimestrul al doilea, al treilea și al patrulea din 2026, respectiv. Pentru întregul an 2026, se estimează că profiturile vor crește cu 18,6%. Raportul P/E forward rămâne la 20,9, peste mediile pe 5 și 10 ani și mai mare decât nivelul de 19,7 de la sfârșitul lunii martie. În restul sezonului de raportare a rezultatelor, aproximativ 180 de companii din S&P 500, inclusiv 11 din Dow Jones, nu și-au prezentat încă raportările.

Wall Street întâmpină rezultatele solide cu un optimism moderat

În ciuda rezultatelor solide, răsplata pieței pentru companii rămâne moderată. În același timp, structura surprizelor — atât în ceea ce privește profiturile, cât și veniturile — sugerează o putere fundamentală continuă, dar selectivă. Întrebarea cheie nu este doar dacă aceste companii depășesc așteptările, ci cu cât și în ce context macroeconomic.

Reacția pieței la rezultate

Piața recompensează surprizele pozitive privind EPS în Q1 2026 puțin mai puțin decât media istorică, penalizând în același timp surprizele negative mai puțin sever:

- Companiile care au depășit estimările au înregistrat o creștere medie a prețului acțiunilor de +0,9% între cele două zile anterioare și cele două zile ulterioare publicării, comparativ cu o medie pe 5 ani de +1,0%.

- Companiile cu surprize negative au înregistrat o scădere medie de -2,6%, mai ușoară decât media pe 5 ani de -2,9%.

Structura surprizelor privind veniturile

Structura surprizelor privind veniturile rămâne, de asemenea, mai puternică decât mediile istorice:

- 81% dintre companii raportează venituri peste așteptări.

- 0% sunt în linie cu consensul.

- 19% sunt sub previziuni.

- Ponderea surprizelor pozitive privind veniturile depășește media pe un an de 73%, media pe 5 ani de 70% și media pe 10 ani de 67%.

- Cea mai mare proporție de companii care depășesc așteptările se observă în sectorul serviciilor de comunicații, al bunurilor de larg consum, al energiei și al imobiliarelor, toate la 100%.

- Cele mai scăzute valori se înregistrează în sectorul utilităților, la 67%, și al bunurilor de consum discreționare, la 69%.

Amploarea surprizelor și diferențele sectoriale

Surpriza medie privind veniturile se situează la +2,0%, în linie cu media pe 5 ani, mai mare decât media pe 1 an de +1,6% și peste media pe 10 ani de +1,5%.

Cele mai mari abateri pozitive se înregistrează în:

- tehnologia informației: +5,8%;

- materiale: +4,4%.

Cea mai slabă surpriză pozitivă se observă în:

- bunuri de consum discreționare: +0,4%.

US500 (interval H1)

Sursa: xStation5

🔼 Aurul câștigă 1,7%

Prețurile petrolului înregistrează o creștere bruscă, în timp ce piețele așteaptă publicarea unor rezultate financiare cheie

Comentariu despre piața valutară: Cum va afecta schimbarea la nivelul funcției de prim-ministru cursul lirei sterline?

🛢️Petrolul Brent atinge pragul de 95 USD

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."