- Băncii Japoniei are în față o decizie crucială

- Ce așteaptă piața?

- Cum vor reacționa yenul japonez și perechea USDJPY?

- Băncii Japoniei are în față o decizie crucială

- Ce așteaptă piața?

- Cum vor reacționa yenul japonez și perechea USDJPY?

Am asistat la deciziile a două bănci centrale importante, și anume Banca Centrală Europeană, care a decis să mențină ratele dobânzilor neschimbate, și Banca Angliei, care a efectuat prima reducere de 25 de puncte de bază din august. Cu toate acestea, săptămâna băncilor centrale nu s-a încheiat încă – mâine dimineață, între orele 5:00 și 7:00 ora României, Banca Japoniei va lua o decizie privind politica monetară. Să vedem ce putem aștepta de la acest eveniment.

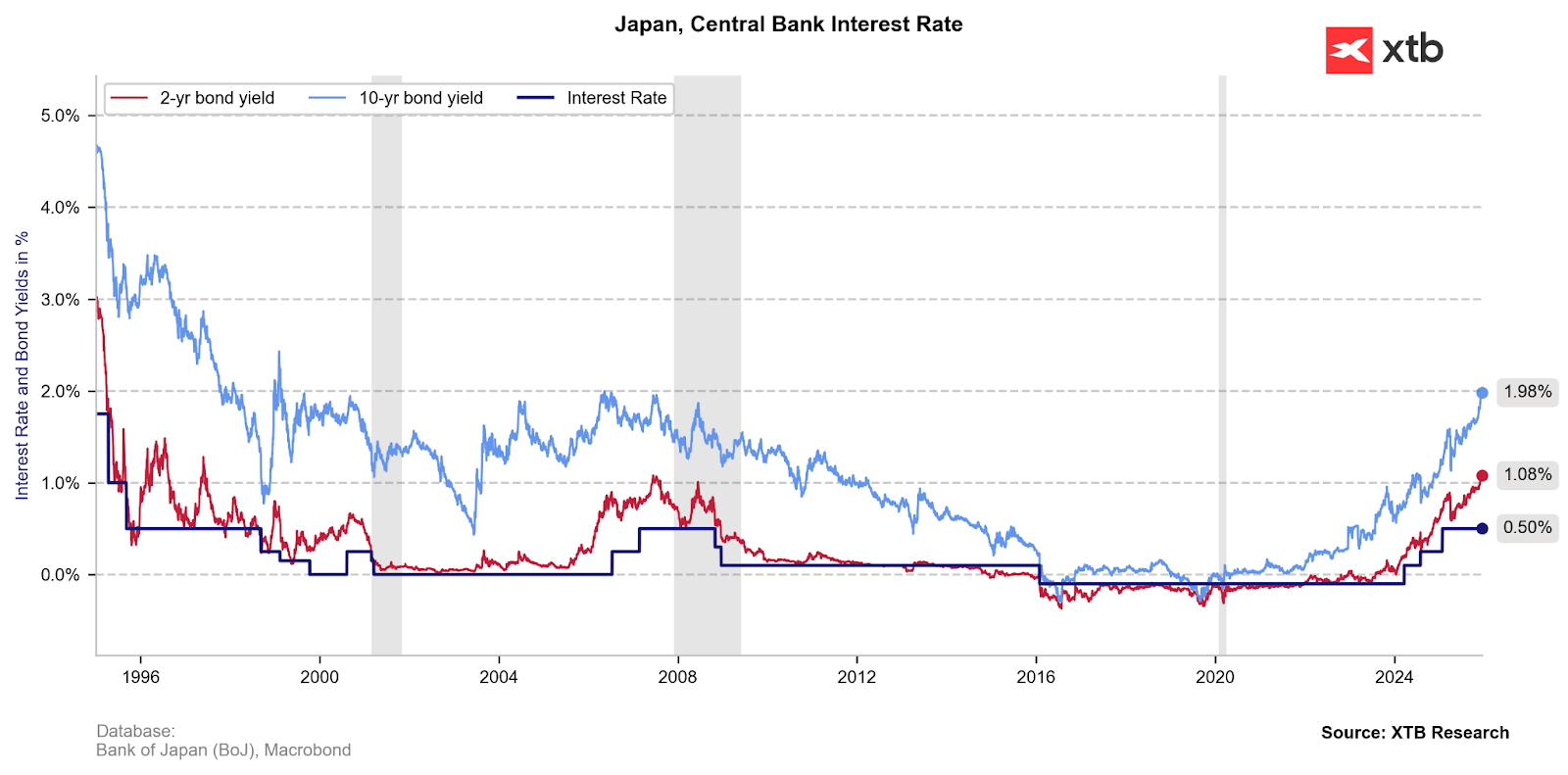

Randamentele obligațiunilor japoneze sunt la cel mai înalt nivel din 2007, reflectând așteptările puternice privind revenirea la creșterea ratelor dobânzilor în Japonia. Sursa: XTB Research

Piețele estimează o probabilitate de 90% pentru o creștere a ratei dobânzii

Banca Japoniei va crește probabil rata dobânzii cu 25 de puncte de bază în cadrul ședinței de mâine, pentru prima dată din ianuarie și la cel mai înalt nivel din 1995.

Pauza care a durat de la începutul anului a fost motivată în principal de incertitudinea privind creșterea economică ca urmare a tarifelor impuse de Donald Trump. În centrul preocupărilor de ani de zile s-au aflat creșterea constantă a PIB-ului și activitatea neglijabilă concentrată în mare parte în jurul producției de mașini exportate. În același timp, însă, am observat o creștere suplimentară a presiunii inflaționiste, ceea ce a întărit din ce în ce mai mult sentimentul că Banca Japoniei rămânea în urmă cu răspunsul său, în special în contextul unei politici fiscale din ce în ce mai expansioniste în țară.

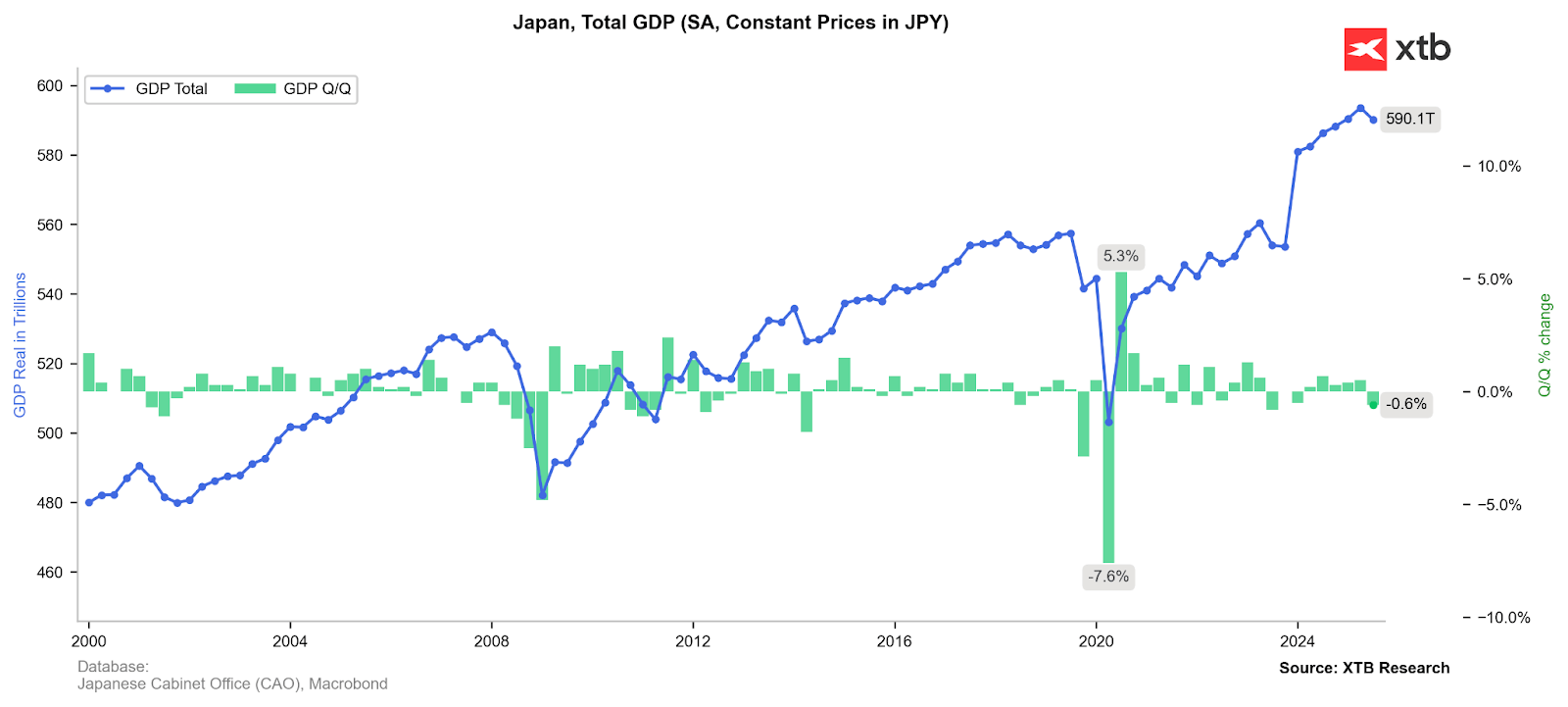

Ultima valoare a PIB-ului a fost revizuită în sens descendent (de la -0,4% la -0,6%), indicând o scădere mai puternică decât se aștepta a activității economice în Japonia. Cu toate acestea, principalii factori responsabili în acest caz au fost exporturile și investițiile corporative mai slabe, în timp ce consumul inflaționist (privat și public) a rămas pozitiv. Sursa: XTB Research

Datele macroeconomice confirmă așteptările

Cea mai recentă serie de date lunare a oferit BOJ o serie de motive pentru a se teme de o presiune inflaționistă suplimentară în lunile următoare.

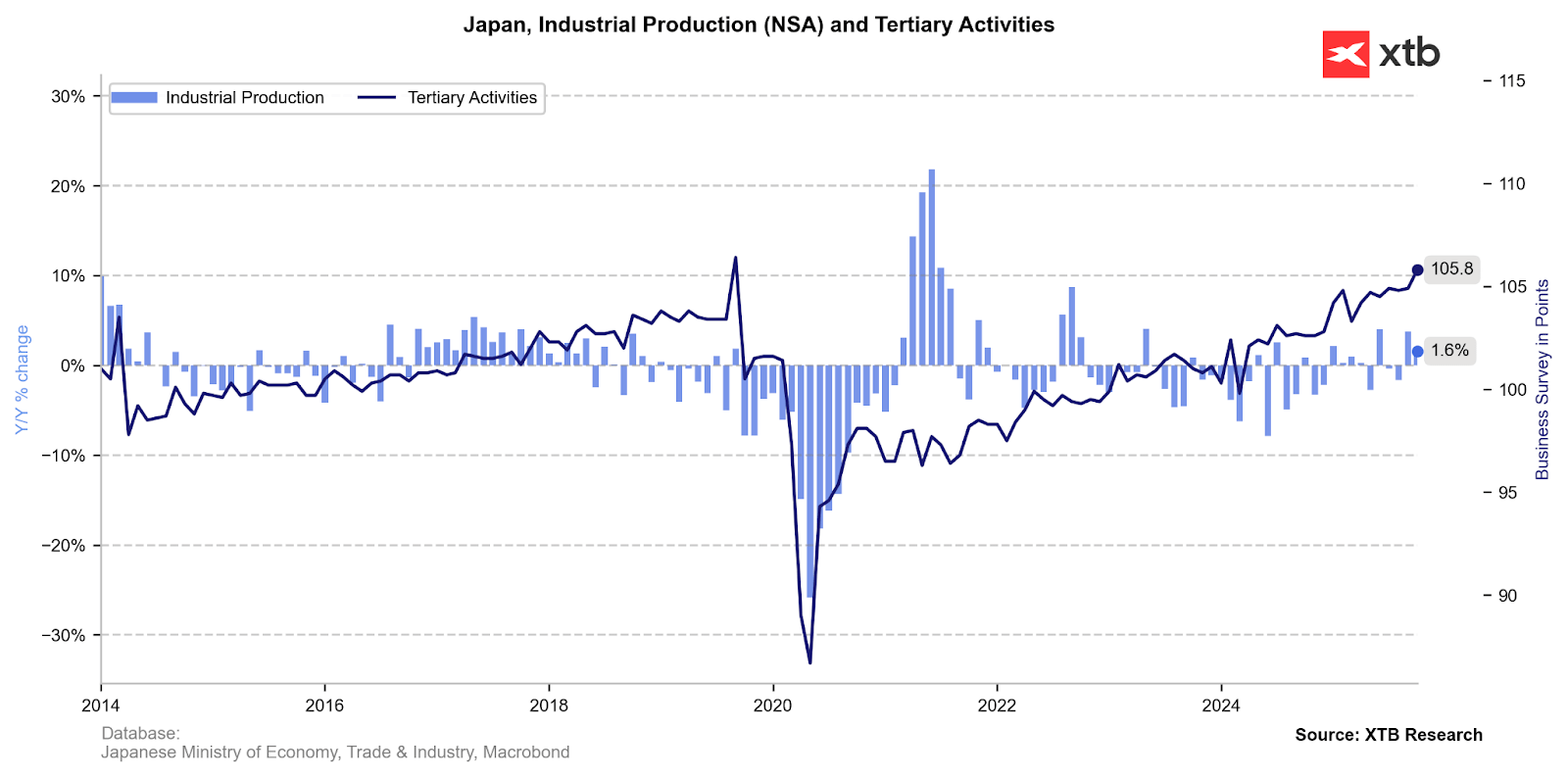

Sondajul Tankan a arătat o a treia îmbunătățire consecutivă a sentimentului în rândul marilor companii și investiții de capital mai mari decât se aștepta (12,6% față de consensul Bloomberg de 12,1%). În plus, comenzile de bază pentru mașini au crescut peste așteptări, atingând cel mai înalt nivel din septembrie 2022 (+12,5%, prognoza 3,6%, anterior 11,6%), trimițând un alt semnal al creșterii cheltuielilor de capital în rândul companiilor japoneze. Creșterea activității economice ar trebui, prin urmare, să sensibilizeze BOJ la scenariul unei noi încălziri economice și, astfel, să sporească disponibilitatea sa de a normaliza politica monetară.

Deși datele privind producția industrială rămân volatile, îmbunătățirea constantă a încrederii mediului de afaceri, conform datelor sondajelor, sugerează o creștere iminentă a activității industriale. Sursa: XTB Research

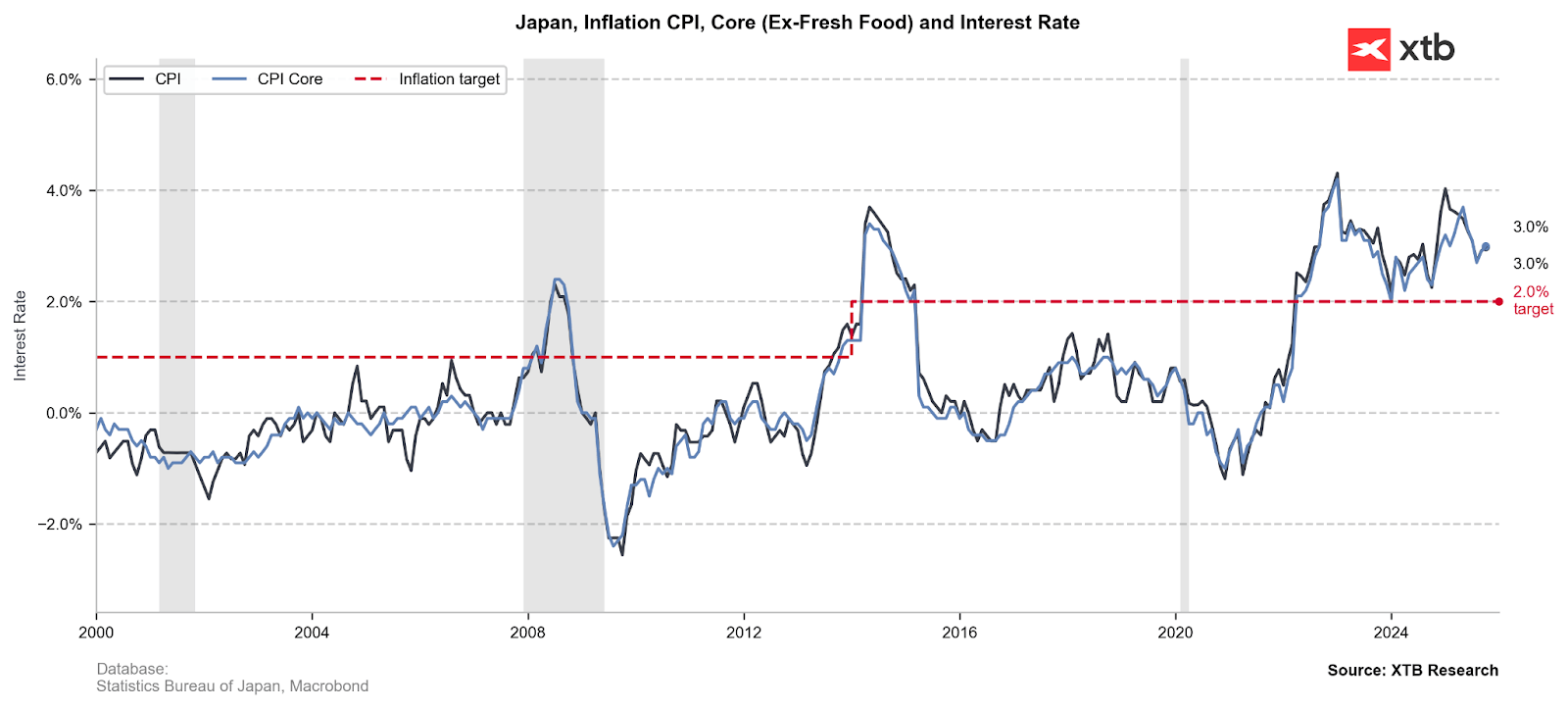

Inflația rămâne sub zero în termeni reali, iar presiunile crescânde asupra prețurilor ar trebui să genereze o atitudine mai agresivă din partea BOJ, în ciuda presiunilor pro-creștere din partea prim-ministrului Sanae Takaichi. Conform celor mai recente date, inflația în Tokyo a rămas la 2,8%, peste scăderea preconizată la 2,7%. În plus, ultimul raport PMI a evidențiat cea mai rapidă creștere a prețurilor de producție din ultimele cinci luni, care ar putea fi transferată în curând consumatorilor. Inflația CPI se situează în prezent la 3%, cu mult peste ținta de 2% a BOJ, care, cu rate de 0,5%, indică în continuare o rată reală profund negativă.

Inflația în Japonia este cu mult peste ținta stabilită, menținând ratele reale ale dobânzii la niveluri extrem de negative. Sursa: XTB Research

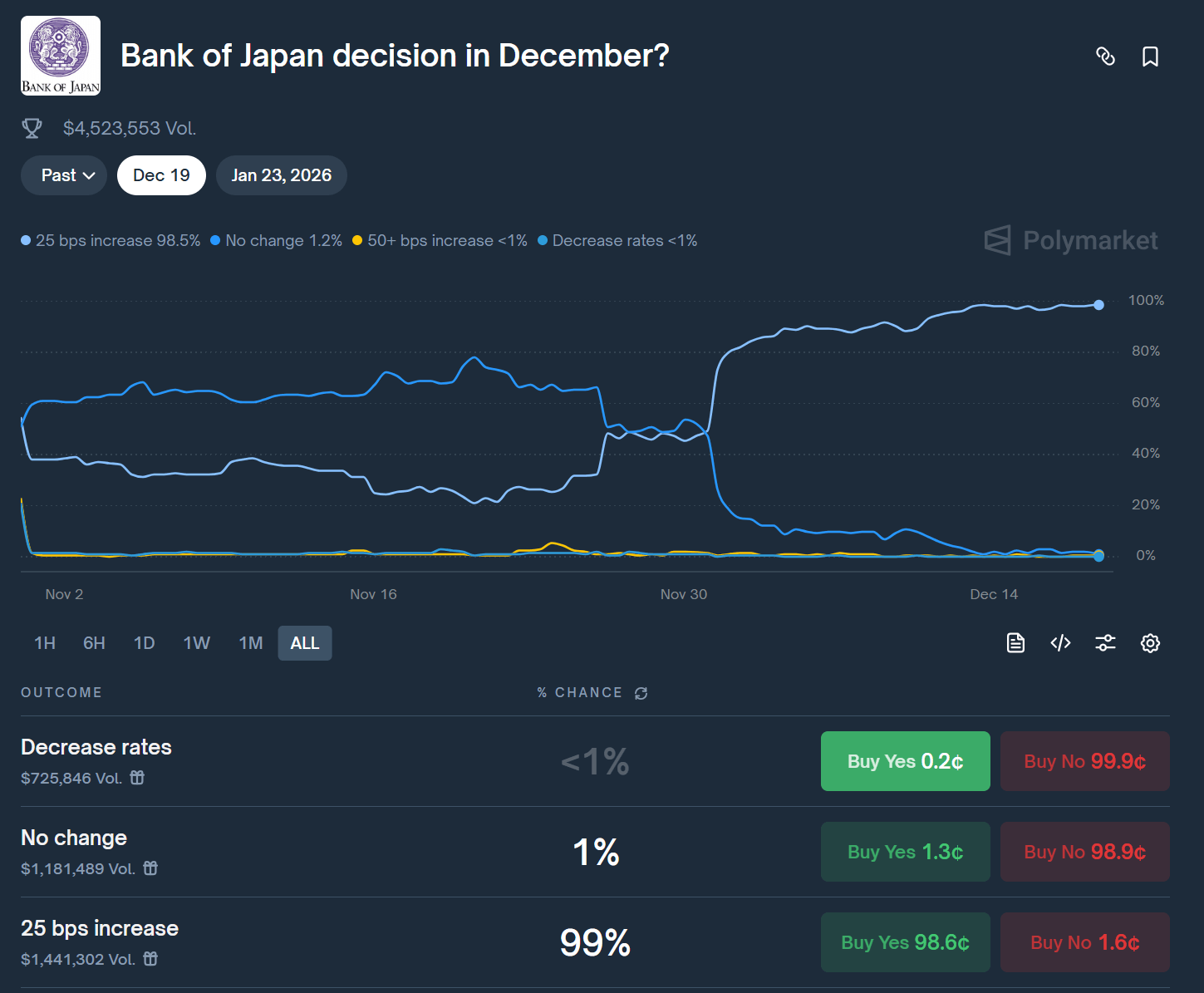

Conform datelor Polymarket privind pariurile pentru decizia de mâine, opinia publică estimează probabilitatea unei creșteri de 25 de puncte de bază la 99%. Sursa: Polymarket

Modificările ratei dobânzii sunt un lucru, vânzările ETF sunt altul

Cu toate acestea, creșterea ratei dobânzii în sine nu pare să fie elementul cel mai interesant al acestui puzzle decizional – mult mai multe se întâmplă în culise în relația dintre guvern și banca centrală. Se pare că guvernatorul Ueda și prim-ministrul Takaichi au încheiat un „pact” pragmatic în care portofoliile gigantice de ETF joacă un rol cheie.

O capodoperă politică: „Ajutor fiscal ascuns”

De ce prim-ministrul Takaichi, un susținător al politicii monetare relaxate („Abenomics”), își reduce brusc rezistența față de majorările ratei dobânzii? Răspunsul se află în bilanțul BOJ. Banca centrală deține câștiguri nerealizate uriașe din ani de cumpărare de acțiuni japoneze (ETF-uri).

Planul este genial prin simplitatea sa:

- BOJ își normalizează politica (crește ratele dobânzilor, ceea ce este necesar cu o inflație de ~3% și un yen slab).

- În același timp, BOJ începe încet să-și vândă ETF-urile (realizând profituri).

- Aceste profituri se duc la bugetul de stat, creând un tampon financiar pentru guvernul Takaichi.

Acest lucru îi oferă prim-ministrului bani pentru programele sale de stimulare fără a fi nevoie să emită noi datorii (a căror deservire devine mai scumpă din cauza ratelor dobânzilor mai mari). Este un exemplu clasic de aranjament de tipul „ai și prăjitura, și o mănânci”.

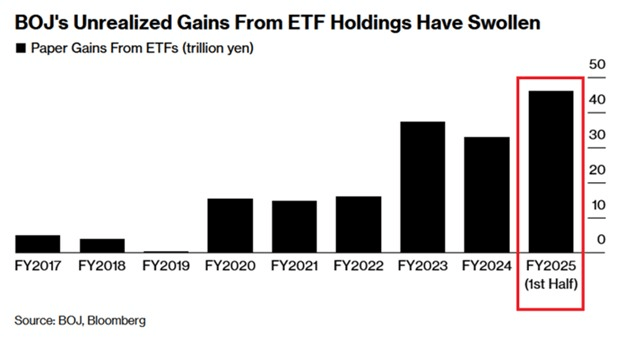

Valoarea de piață a activelor ETF deținute de Banca Japoniei a crescut cu 18,5% în primele șase luni ale acestui an, atingând un nivel record de 83,2 trilioane de yeni. Cel mai interesant este însă faptul că profiturile cumulate se ridică deja la 46 de trilioane de yeni, ceea ce înseamnă un randament al capitalului investit de BoJ de peste 55%. Sursa: BoJ prin Bloomberg Financial Lp

Ce înseamnă acest lucru pentru piața bursieră (Nikkei 225 / TOPIX)?

Vestea că BOJ începe să vândă acțiuni ar putea, teoretic, să declanșeze o reacție nervoasă și o presiune pe termen scurt asupra indicilor. Nikkei 225 este deosebit de sensibil, deoarece BOJ deține indirect participații uriașe în cele mai mari companii din Japonia. Cel mai mare risc îl reprezintă companiile din domeniul tehnologiei și al exporturilor cu o pondere mare în Nikkei 225, care au fost principalele beneficiare ale achizițiilor de ETF-uri în ultimul deceniu. Cu toate acestea, se pare că procesul de revânzare va avansa foarte lent, ceea ce în sine nu ar trebui să determine o scădere atât de bruscă a prețurilor. BoJ a anunțat revânzarea încă din septembrie.

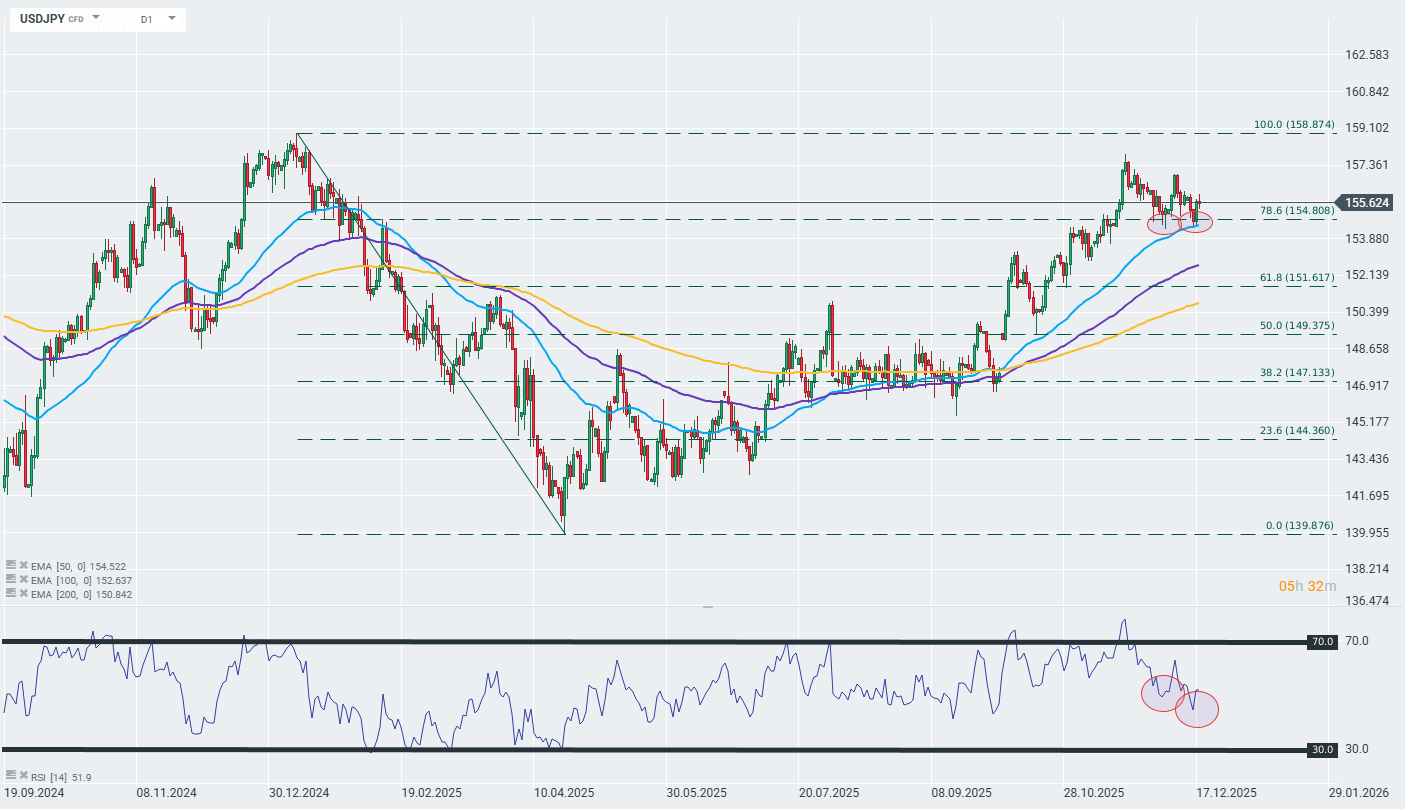

USDJPY (interval zilnic)

Analizând graficul perechii USDJPY pe termen lung, putem observa că, în ciuda speculațiilor crescânde cu privire la înăsprirea politicii monetare în Japonia, yenul în sine are o performanță relativ slabă și menține o tendință tehnică descendentă. Interesant este că, analizând modelul lumânărilor din ultimele două săptămâni, putem observa o divergență între preț și indicatorul RSI, ceea ce poate însemna că tendința ascendentă indicată de EMA pe 50 de zile se apropie de sfârșit. Sursă: xStation5

Rezumatul zilei: Wall Street recâștigă terenul; O nouă intervenție pe piața yenului❓

Trei piețe de urmărit săptămâna viitoare (31 iulie 2026)

Piața își reduce așteptările privind creșterea ratelor dobânzilor

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."