Utilizarea acțiunilor și ETF-urilor în investiții poate oferi investitorilor un randament superior altor tipuri de active. În același timp, prețurile acestor active sunt foarte volatile și sunt considerate foarte riscante. Învață cum să evaluezi riscurile pentru a beneficia de tendințele de creștere pe termen lung a pieței bursiere.

Aspecte principale

- Un portofoliu de investiții trebuie să fie diversificat pe mai multe clase de active, cum ar fi acțiunile, obligațiunile și numerarul, pentru a reduce riscurile și pentru a optimiza randamentele, subliniind importanța înțelegerii rolului fiecărui activ și a modului în care acestea reacționează la condițiile pieței.

- Investitorii trebuie să stabilească obiective financiare clare, să-și evalueze toleranța la risc și să ia în considerare orizontul de timp pentru a elabora o alocare strategică a activelor. Aceștia trebuie să echilibreze creșterea și siguranța pentru a-și alinia portofoliul la obiectivele de investiții și la propriul apetit pentru risc.

- Gestionarea eficientă a portofoliului de investiții implică reechilibrarea periodică, gestionarea volatilității pieței cu o perspectivă pe termen lung, înțelegerea implicațiilor fiscale și, eventual, solicitarea de consultanță profesională pentru a optimiza creșterea și pentru a răspunde nevoilor de planificare a pensionării.

Înțelegerea fundamentelor portofoliului de investiții

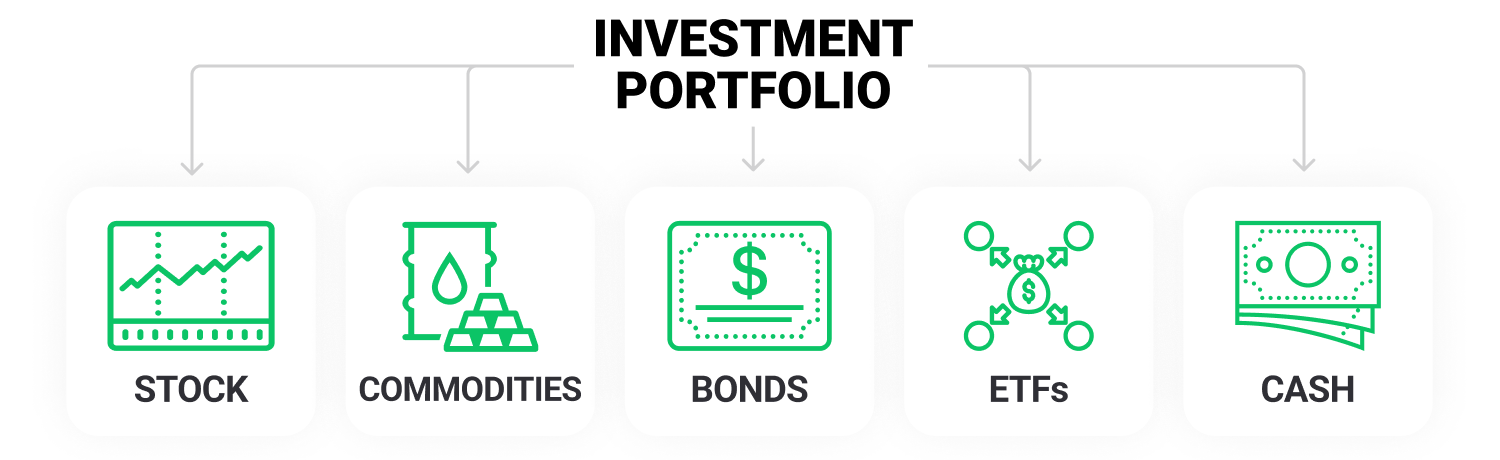

A naviga pe piața bursieră fără a înțelege elementele fundamentale ale unui portofoliu de investiții este ca și cum ai încerca să citești o carte într-o limbă pe care nu o cunoști. Un portofoliu de investiții este o colecție de investiții financiare precum Acțiuni, Mărfuri, Obligațiuni, ETF-uri și Numerar.

Aceste investiții sunt selectate meticulos și diversificate în multiple clase de active pentru a reduce riscurile și pentru a maximiza randamentele. Le poți privi ca pe o simfonie financiară în care fiecare instrument are un rol esențial în armonia întregului portofoliu.

Diversificarea este un element cheie în orice strategie de investiții. Conform principiului clasic de diversificare, cunoscut și sub expresia ”de nu pune toate ouăle în același coș” sau, în termeni financiari, despre investiția în diferite clase de active, precum acțiuni, obligațiuni și numerar. O astfel de diversificare este esențială pentru a găsi un echilibru între creștere și risc într-un portofoliu de investiții. Înțelegerea corelației dintre diferitele clase de active și a modului în care acestea răspund la condițiile pieței este esențială pentru o strategie eficientă de diversificare.

Stabilirea obiectivelor tale financiare

Te-ai simțit vreodată pierdut într-o călătorie fără o destinație clară? Același lucru se poate întâmpla și în călătoria ta investițională dacă nu-ți stabilești obiective financiare clare. A avea un obiectiv financiar bine definit, înainte de a alege o strategie de investiții, este esențial pentru obținerea unor rezultate de succes. Obiectivele tale financiare acționează ca o stea călăuzitoare, conducându-te către cele mai potrivite investiții din punct de vedere al riscului și al orizontului de timp.

Imaginează-ți că-ți stabilești ca obiectiv financiar economisirea a 1.000.000 de dolari. Decizi să investești câte 10.000 de dolari pe an, timp de 29 de ani, vizând un randament anual de 8%. Un astfel de obiectiv clar îți poate ghida strategia de investiții și te poate ajuta să o respecți. Stabilirea unor obiective clare este cu atât mai importantă pentru tinerii adulți, care trebuie să-și dezvolte răbdarea în materie de investiții și să-și revizuiască periodic progresele pentru a evita deciziile premature.

Evaluarea toleranței la risc

Simți că amețești când te urci într-un montagne russe? Sau te bucuri de emoția călătoriei? Reacția ta la un roller coaster este asemănătoare cu răspunsul tău emoțional la riscul investițional. Toleranța ta la risc reflectă capacitatea ta emoțională de a face față căderilor pieței. Ea determină cât de bine poți tolera, din punct de vedere emoțional, potențialele fluctuații ale pieței. Este vorba despre a înțelege cât de mult risc financiar poți suporta fără să îți pierzi liniștea.

Factorii cheie de care trebuie să ții cont atunci când îți determini toleranța la risc includ:

- Vârsta

- Venitul tău

- Timpul rămas până la pensionare

- Reacția emoțională la schimbările de pe piață

Înțelegerea propriei toleranțe la risc te ajută să faci alegeri investiționale în cunoștință de cauză și să-ți respecți strategia investițională aleasă chiar și în perioadele de volatilitate a pieței. Dacă poți suporta călătoria în roller coaster-ul investițiilor cu risc mai ridicat, ai putea fi recompensat cu randamente mai mari.

Rolul orizontului de timp în investiții

Timpul este un factor fundamental în procesul investițional. Orizontul de timp joacă un rol semnificativ în modelarea strategiei tale de investiții. A investi cu o înțelegere clară a orizontului de timp înseamnă să știi în cât timp intenționezi să îți atingi obiectivele financiare. De exemplu, dacă economisești pentru fondul de studii al copilului, orizontul tău de timp ar putea fi de 10 ani. Dacă investești pentru pensie, orizontul tău de timp ar putea fi de 30 de ani sau mai mult.

Investitorii cu un orizont de timp mai lung își pot permite să-și asume mai multe riscuri. Aceștia își pot adapta alocarea activelor pentru a include o proporție mai mare de acțiuni sau alte investiții cu risc mai ridicat, care au potențialul de a genera randamente mai mari, deși pe termen scurt pot înregistra fluctuații mai mari. Investitorii pe termen lung pot beneficia de trendul istoric ascendent al pieței bursiere și au avantajul de a nu fi nevoiți să reacționeze constant la variațiile de moment ale pieței

Crearea planului de alocare a activelor

Având obiective financiare clare, o înțelegere a propriei toleranței la risc și un orizont de timp bine definit, ești pregătit să îți elaborezi planul de alocare a activelor. Alocarea activelor este procesul de împărțire a investițiilor între diferite tipuri de instrumente, cum ar fi:

- Acțiuni

- Obligațiuni

- Imobiliare

- Numerar

- Mărfuri

în cadrul unui portofoliu, cu scopul de a reduce riscul și de a alinia investițiile la obiectivele tale financiare. Este ca și cum ai planifica o dietă echilibrată pentru a-ți atinge obiectivele de sănătate.

Componența portofoliului tău de investiții este influențată de toleranța ta la risc. Iată câțiva factori de luat în considerare:

Investitorii conservatori pot prefera obligațiunile și acțiunile care oferă dividende.

Cei cu o toleranță mai mare la risc pot opta pentru acțiunile de creștere, care implică un profil risc-randament mai ridicat.

Diversificarea în diferite clase de active este o strategie esențială pentru gestionarea riscului, mai ales în perioadele de incertitudine pe piețele financiare.

Echilibrul între creștere și siguranță

A găsi un echilibru între creștere și siguranță în portofoliul tău este ca mersul pe sârmă. Pe de o parte, ai acțiuni de creștere care pot înregistra creșteri rapide, dar care prezintă și un risc mai ridicat, pe de altă parte, ai investiții mai sigure, cum ar fi obligațiunile, care oferă randamente constante în timp. Acțiunile de creștere sunt optime pentru investitorii cu o toleranță ridicată la risc sau pentru cei care au o strategie pe termen lung, de cel puțin trei până la cinci ani.

Echilibrul portofoliului tău se modifică în timp. În calitate de investitor tânăr, alocarea inițială a portofoliului poate înclina mai mult către acțiuni și ETF-uri orientate spre creștere, potrivite pentru etapele timpurii ale investițiilor, datorită perioadei mai lungi disponibile pentru recuperare. Pe măsură ce înaintezi în vârstă, este posibil să-ți orientezi portofoliul mai mult către obligațiuni și active cu venit fix pentru a reduce volatilitatea portofoliului.

Integrarea activelor cu venit fix

Titlurile cu venit fix, precum obligațiunile, sunt ca țestoasele în cursa împotriva iepurilor cu care asemuim acțiunile de creștere. Deși nu se remarcă prin câștiguri rapide și spectaculoase, ele oferă randamente constante în timp. Obligațiunile sunt împrumuturi acordate companiilor sau guvernelor, care sunt rambursate treptat, împreună cu dobândă, și sunt considerate investiții mai sigure decât acțiunile, deși cu randamente mai mici.

Investițiile cu venit fix, precum obligațiunile, fluctuează mai puțin decât alte tipuri de investiții și oferă avantajul unei plăți regulate de numerar. Acestea oferă o sursă de venit relativ previzibilă și sigură. Strategiile de investiții axate pe venit includ adesea obligațiuni și acțiuni care plătesc dividende. Cu toate acestea, există și riscuri asociate investițiilor orientate spre venit, precum: reducerea sau suspendarea dividendelor de către companii și randamentele scăzute ale obligațiunilor, care pot deveni neatractive și ar putea să nu țină pasul cu inflația.

Investiții alternative

Dincolo de sfera investițiilor tradiționale a acțiunilor și obligațiunilor se află lumea investițiilor alternative. Acestea includ instrumente precum capitalul privat (private equity), metalele prețioase și criptomonedele, oferind un nivel suplimentar de diversificare pentru un portofoliu. Ne putem gândi la ele ca la condimentele dintr-un curry-ul investițional — adaugă arome unice și îmbogățesc gustul general.

Produsele de investiții în Bitcoin, așa-numitele ETP-uri (Exchange Traded Products), reprezintă o modalitate de a obține expunere pe Bitcoin, fără a intra pe bursele de criptomonede. Investitorii pot alege să investească în astfel de produse, precum Bitcoin Exchange Traded Notes (ETN-uri), cum ar fi VanEck Bitcoin ETN sau BTCetc – Bitcoin Exchange Traded Crypto ETN. Din punct de vedere tehnic, investiția în ETN-uri este similară celei în ETF-uri.

Extinderea amprentei geografice a unui portofoliu contribuie la valorificarea unor oportunități diverse și la reducerea riscului asociat concentrării exclusive pe piața din țara de origine (home country bias)

Selectarea instrumentelor de investiții potrivite

La fel cum un tâmplar are o trusă de scule plină de unelte diferite pentru sarcini diferite, și tu, ca investitor, ai la dispoziție gamă largă de instrumente de investiții. Aceste instrumente, cum ar fi fondurile mutuale, ETF-urile și acțiunile individuale au propriile avantaje și pot fi alese în funcție de strategia ta investițională și de obiectivele tale financiare.

Fondurile mutuale și ETF-urile au caracteristici și beneficii diferite:

- ETF-urile sau alte ETP-uri, cum ar fi ETN-urile, sunt de obicei administrate pasiv și pot fi tranzacționate la fel ca acțiunile.

- ETF-urile oferă flexibilitatea tranzacționării în timp real și reprezintă un mijloc eficient din punct de vedere al costurilor pentru diversificarea portofoliului.

- Investiția în fonduri de acțiuni necesită mai puțin efort de monitorizare și gestionare decât deținerea directă de acțiuni individuale.

- Fondurile de acțiuni oferă randamente stabile și reflectă o medie ponderată a performanțelor tuturor companiilor incluse în fond.

Fondurile mutuale: Diversificare simplificată

Fondurile mutuale sunt ca un bufet suedez. Acestea oferă o gamă variată de investiții într-un singur loc, sunt gestionate de un manager de fonduri profesionist, și oferă investitorilor un portofoliu diversificat. Poți alege între fondurile administrate activ, care urmăresc să depășească performanțele pieței prin selecție expertă,, și fonduri de tip index, care replică performanța unui indice de referință.

Fondurile administrate pasiv sau portofoliile predefinite create de specialiști reprezintă o soluție de economisire a timpului pentru investitorii care nu doresc să se implice în cercetări extinse. Anumite fonduri mutuale, cum ar fi cele cu dată țintă (target-date), se pot reechilibra automat în timp, aliniindu-se la orizontul de timp al investitorului.

Fondurile tranzacționate la bursă: Flexibilitate și control

Fondurile tranzacționate la bursă (ETF-urile) sunt ca meniurile à la carte dintr-un restaurant. Acestea oferă flexibilitatea de a construi un portofoliu diversificat, care poate urmări diferiți indici bursieri. Investiția pasivă, care urmărește să reproducă randamentele unui indice bursier, este o strategie de bază facilitată de multe ETF-uri.

Adoptarea unei strategii de tip “buy-and-hold” (cumpără și păstrează) cu ETF-uri bazate pe indici poate fi o abordare simplă și eficientă pentru succesul investițiilor pe termen lung. Este vorba de a face o alegere strategică din “meniu” și și menținerea acestei alegeri în timp, în locul schimbării constante a direcției investiționale.

Acțiuni individuale: Avantajele deținerii directe

Investiția directă în acțiuni individuale îți oferă un sentiment de proprietate. Deții o parte din companie și poți obține beneficii precum dividendele, care sunt profituri ale companiei distribuite acționarilor. Unele dintre cele mai performante companii plătesc uneori 3 sau 4% anual dividende de 3% sau chiar 4%.

Totuși, investiția în acțiuni vine la pachet cu riscul de a nu avea profituri garantate din cauza unor factori precum:

- Fluctuațiile pieței

- Schimbări economice

- Schimbări de politică

- Evenimente mondiale majore

O analiză eficientă a acțiunilor necesită o utilizarea unei combinații de procese analitice pentru a înțelege mai bine riscurile și potențialul de randament al unei investiții.

Abordarea volatilității pieței

Piețele nu sunt întotdeauna “liniștite”. Ele pot fi uneori turbulente, cu prețuri care urcă și coboară frecvent. Acest fenomen este cunoscut sub numele de volatilitatea pieței, iar traversarea acestor perioade necesită abilitate și răbdare. Volatilitatea și incertitudinea crescute au devenit caracteristici definitorii ale noului peisaj investițional, determinate fiind, printre altele, de factori precum incertitudinea cauzată de inflație și schimbările de politici economice.

Investițiile cu o perspectivă pe termen lung sunt recomandate pentru a atenua efectele volatilitatii. De-a lungul timpului, investițiile pe termen lung în indicele S&P 500 s-au dovedit profitabile pentru investitorii care au menținut plasamentele pe o perioadă de 20 de ani. Chiar și în perioadele de scădere a pieței, menținerea investițiilor este esențială, deoarece permite obținerea de câștiguri pe termen lung și depășirea pierderilor pe termen scurt. Cu toate acestea, este important de reținut că nimic nu poate fi garantat pe piețele financiare, iar performanțele anterioare, inclusiv cele ale indicelui S&P 500, nu reprezintă o garanție a randamentelor viitoare.

Reechilibrarea strategică: Menținerea portofoliului pe direcția corectă

La fel cum o navă trebuie să-și ajusteze direcția în funcție de curenți și de vânt, portofoliul tău de investiții are nevoie de reechilibrare periodică pentru a rămâne aliniat cu obiectivele stabilite. Pentru a menține un portofoliu stabil în timp, care să se alinieze obiectivelor investiționale, este esențial să reechilibrezi activ portofoliul prin vânzarea activelor care au performat peste așteptări și reinvestirea în conformitate cu ținta de alocare a activelor.

Creșterea durabilă a unui portofoliu este susținută de reinvestirea dividendelor, care permite valorificarea efectului de dobândă compusă, precum și de contribuțiile regulate, care beneficiază de metoda dollar-cost averaging. Implementarea unei revizuiri anuale a portofoliului le permite investitorilor să facă ajustările necesare pentru a rămâne pe direcția corectă, în timp ce menținerea unei rezerve de lichiditate poate contribui la traversarea perioadelor de volatilitate fără a devia de la strategia de investiții pe termen lung.

Integrarea implicațiilor fiscale în strategia ta

Impozitele pot reprezenta o componentă semnificativă a randamentului investițiilor. Ignorarea implicațiilor fiscale este ca și cum ai ignora un elefant în cameră. ETF-urile pot fi mai eficiente din punct de vedere fiscal decât fondurile mutuale datorită unui rulaj mai redus și procesului de creare/răscumpărare în natură, care poate reduce evenimentele impozabile.

Câștigurile de capital pe termen scurt sunt impozitate ca venit obișnuit, cu rate de până la 37%, în timp ce câștigurile pe termen lung sunt impozitate la rate reduse de 0%, 1%, 15% sau 20%. Investitorii pot folosi în mod strategic deducerile și scutirile fiscale anuale pentru a satisface nevoile de venit, fără a genera nicio obligație fiscală privind câștigurile de capital. Înțelegerea tuturor costurilor implicate prin consultanță fiscală este esențială pentru ca investitorii să poată lua decizii informate și să-și optimizeze strategia în funcție de contextul fiscal individual.

Mentalitatea investitorului: Răbdare și perseverență

Investițiile nu se rezumă doar la cifre și piețe — ele țin în mare măsură și de mentalitate. Răbdarea și perseverența sunt trăsături esențiale ale unui investitor de succes. Randamentele compuse pot contribui semnificativ la creșterea averii în timp, atunci când investițiile sunt menținute pe termen lung. Reinvestirea dividendelor poate crește exponențial un portofoliu de investiții datorită efectelor de capitalizare.

Investițiile pe termen lung presupun rezistența la recesiunile pieței și capacitatea de a rămâne răbdător în așteptarea redresării și creșterii. Suplimentarea constantă prin planuri regulate de economisire, în special atunci când prețurile sunt scăzute, poate duce la achiziționarea de acțiuni la prețuri mai avantajoase — ceea ce oferă beneficii importante investitorilor în perioadele de revenire a pieței.

Utilizarea consultanței financiare profesioniste

Nu ai încerca să rezolvi o problemă complexă a unei mașini fără un ajutorul unui mecanic, nu-i așa? În mod similar, consultarea unui consilier financiar profesionist poate fi de neprețuit în lumea complexă a investițiilor. Angajarea unui consilier financiar este recomandată investitorilor care au nevoie de asistență în evaluarea toleranței la risc, stabilirea obiectivelor viitoare și gestionarea portofoliului Un consilier financiar poate fi un instrument valoros „trusa ta de investiții”. Iată câteva aspecte esențiale de care trebuie să ții cont atunci când alegi un consilier financiar:

- Ar trebui să dețină cel puțin o calificare de Nivel 4 în cadrul calificărilor și al creditelor

- Ar trebui să fie înregistrat la Autoritatea de conduită financiară

- Este esențial să înțelegi toate costurile implicate în serviciile de consultanță financiară pentru a putea lua decizii informate.

Construirea viitorului: Investitorii tineri și planificarea pensionării

Cu cât începi mai devreme călătoria investițională, cu atât este mai bine. Începerea timpurie a investițiilor permite investitorilor să profite de puterea de capitalizare, sporind considerabil valoarea potențială a fondului lor de pensii. Amânarea investițiilor cu un deceniu poate reduce substanțial randamentele potențiale pe termen lung, putând chiar să înjumătățească eventualele economii finale.

Pe măsură ce se apropie vârsta pensionării, investitorii își ajustează de obicei portofoliile către investiții mai conservatoare, echilibrând potențialul de creștere cu nevoia de stabilitate și venit constant. Investitorii tineri au avantajul de a putea profita de pe urma scăderilor pieței, deoarece pot achiziționa mai multe active la prețuri mai mici. În plus, chiar și creșterile mici ale randamentelor anuale pot prelungi semnificativ durata de viață fondului lor de pensie, fără a implica riscuri majore de pierderi, datorită orizontului de timp extins.

Mai mult decât elemente de bază: Tehnici avansate de gestionare a portofoliului

Odată ce ai stăpânit elementele de bază ale investițiilor, poți explora tehnici avansate pentru optimizarea portofoliului. Investițiile în valoare (value investing) implică identificarea de acțiuni subevaluate, pe baza unor indicatori de analiză fundamentală precum veniturile, marja de profit și avantajul competitiv. Această abordare este potrivită pentru investitorii pe termen lung, care caută stabilitate și potențial de redresare a prețului acțiunii. Investițiile în creștere (growth investing) vizează companiile care se așteaptă să înregistreze o rată de creștere peste medies Deși pot oferi recompense semnificative, aceste investiții implică un risc mai ridicat și sunt adecvate în contextul unor perspective optimiste asupra pieței.

Investițiile bazate pe moment (momentum investing)vizează titlurile care se află pe un trend ascendent, utilizând analiza tehnică și strategii de tranzacționare bazate pe date. Această metodă vizează câștiguri pe termen scurt, dar necesită un grad ridicat de implicare activă și toleranță la eventualele pierderi. A existat o rotație notabilă de la investițiile în creștere către investițiile în valoare, indicând nevoia investitorilor de a-și adapta strategiile la condițiile dinamice de piață.

Rezumat

Investițiile reprezintă o călătorie, nu o destinație. Ele Implică înțelegerea principiilor de bază, elaborarea de strategii, selectarea instrumentelor potrivite, gestionarea volatilității pieței și apelarea la consultanță profesională. Este nevoie de răbdare, perseverență și o înțelegere profundă a obiectivelor financiare, a toleranței la risc și a orizontului de timp. Având aceste instrumente în ”trusa ta de investiții”, poți naviga cu încredere către un viitor financiar sigur.

Întrebări Frecvente

Un portofoliu de investiții este o colecție de investiții financiare diversificate în diferite clase de active, cu scopul de a reduce riscul și a maximiza randamentul. Acesta include:

- Acțiuni

- Mărfuri

- Obligațiuni

- ETF-uri

- Numerar

Obiectivele financiare sunt esențiale în investiții, deoarece acestea ghidează strategia de investiții și ajută la celor mai potrivite instrumente, în funcție de toleranța la și orizontul de timp.

Alocarea activelor este distribuția strategică a investițiilor în diferite clase de active, cum ar fi acțiunile și obligațiunile, în scopul gestionării riscului și atingerii obiectivelor de investiții.

Principala diferență constă în modul de administrare și flexibilitatea de tranzacționare. Fondurile mutuale sunt, de regulă, administrate activ și pot impune o investiție minimă inițială, în timp ce ETF-urile sunt în general administrate pasiv și pot fi tranzacționate la bursă la fel ca acțiunile. Alegerea între cele două ar trebui să țină cont de stilul de administrare preferat și de flexibilitatea dorită în tranzacționare.

Un consilier financiar joacă un rol esențial în sprijinirea investitorilor în evaluarea toleranței la risc, definirea obiectivelor viitoare și gestionarea portofoliului. Ei oferă sfaturi și îndrumări esențiale în domeniul complex al investițiilor.

Cum să cumperi un ETF? - Investițiile în ETF-uri pentru începători

ETF-uri din sfera inteligenței artificiale - Investiții inteligente în AI

Investiții ESG

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."