Acest indicator reflectă costul total pe care o companie îl suportă pentru a-și finanța operațiunile și investițiile, combinând costul datoriilor cu cel al capitalului propriu.

Calcularea corectă a WACC este esențială pentru:

- evaluarea proiectelor de investiții

- determinarea valorii unei întreprinderi

- optimizarea structurii de capital

Managerii financiari, analiștii și investitorii folosesc acest instrument pentru a lua decizii informate privind alocarea resurselor și pentru a evalua dacă o investiție generează valoare pentru acționari. Un cost al capitalului mai redus permite finanțarea proiectelor la costuri mai mici, crescând potențialul de rentabilitate.

Rezumat

- Definiția și importanța WACC: WACC (Weighted Average Cost of Capital) reprezintă rata medie pe care o companie o plătește pentru a-și finanța activele, combinând costul capitalului propriu și al datoriei, ajustat cu ponderea fiecărei surse de finanțare.

- Formula și componentele principale: Formula WACC include: ponderea capitalului propriu (E/V), costul capitalului propriu (Re), ponderea datoriei (D/V), costul datoriei (Rd) și rata impozitului pe profit (Tc), reflectând impactul fiecărei surse de capital și al avantajului fiscal al datoriei.

- Rolul WACC în analiza financiară: WACC este folosit ca rată de actualizare în evaluarea întreprinderilor (DCF), pentru analiza proiectelor de investiții (VAN, IRR) și ca instrument de comparație între companii sau proiecte privind eficiența alocării capitalului.

- Factori care influențează WACC: Structura de capital, condițiile pieței, riscul de afaceri, maturitatea companiei, ratingul de credit, politica fiscală și dimensiunea firmei influențează valoarea WACC, necesitând atenție continuă din partea managementului financiar.

- Limitări și considerații practice: Estimarea WACC implică dificultăți legate de parametri subiectivi (beta, prima de risc, rata fără risc), presupune o structură de capital constantă și are relevanță limitată pentru proiecte cu profil de risc diferit. Analiza de sensibilitate este recomandată pentru gestionarea incertitudinii.

Ce este WACC - costul mediu ponderat al capitalului

Costul mediu ponderat al capitalului reprezintă rata medie pe care o companie o plătește pentru a-și finanța activele, calculată prin ponderarea costurilor diferitelor surse de finanțare. Acest indicator financiar esențial reflectă mixul dintre finanțarea prin datorii și cea prin capitaluri proprii.

Fiecare sursă de capital are un cost asociat. Datoria implică plata dobânzilor către creditori, iar capitalul propriu presupune oferirea unei rentabilități așteptate către acționari. Combinarea acestor costuri, proporțional cu ponderea fiecărei surse în structura capitalului, generează valoarea finală a indicatorului.

În practică, acest indicator servește mai multor scopuri critice:

- Rată de actualizare: Utilizat pentru a aduce la valoarea prezentă fluxurile de numerar viitoare în modelele de evaluare

- Rată minimă de rentabilitate: Stabilește pragul pe care trebuie să îl depășească un proiect pentru a crea valoare

- Instrument de comparație: Permite evaluarea eficienței utilizării capitalului între diferite companii sau proiecte

- Ghid strategic: Orientează deciziile privind structura optimă de finanțare

Valoarea acestui indicator variază semnificativ între industrii și companii, reflectând diferențele în profilul de risc, maturitatea afacerii și condițiile de piață. O companie stabilă dintr-un sector matur va avea de regulă un cost al capitalului mai redus comparativ cu o startup dintr-o industrie volatilă.

Formula WACC și componentele sale principale

Formula pentru calculul costului mediu ponderat al capitalului integrează toate sursele de finanțare ale unei companii, ponderându-le după importanța lor relativă în structura capitalului.

Expresia completă a formulei este:

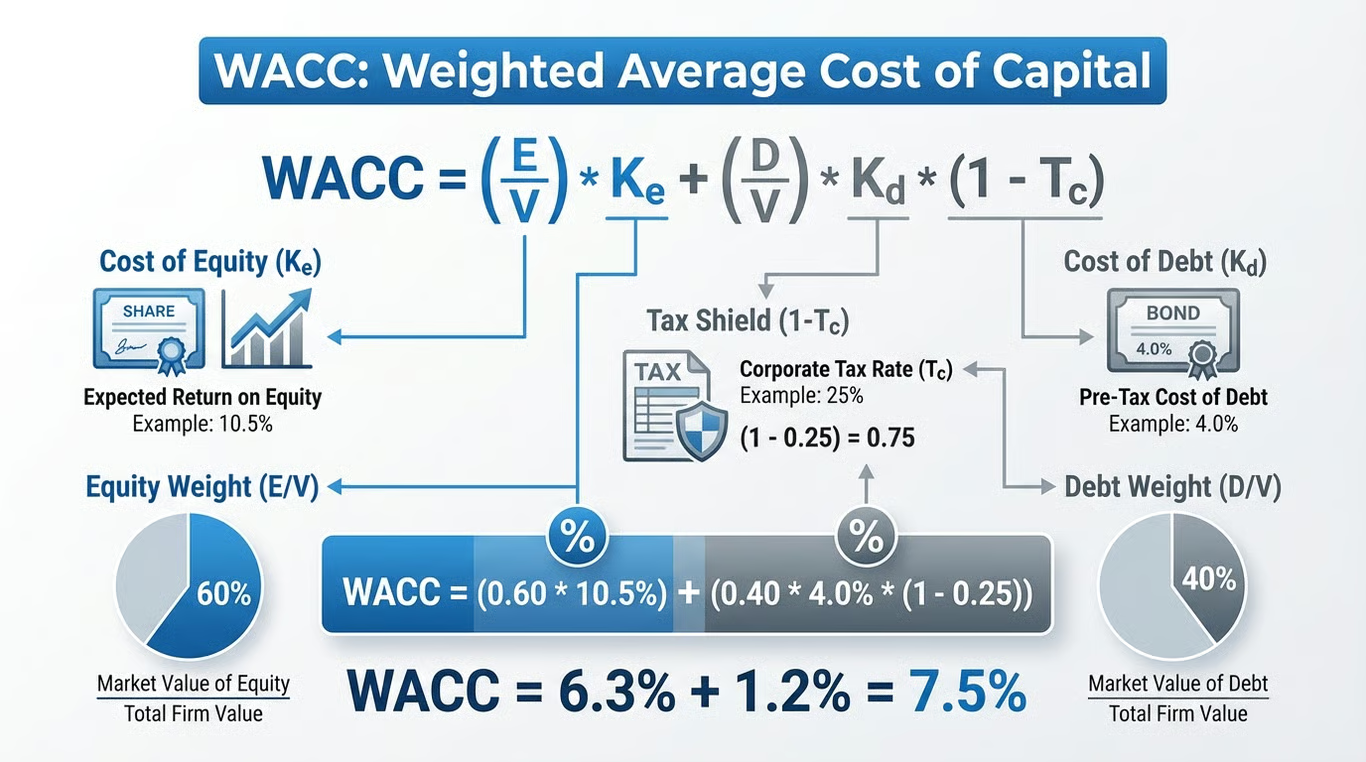

WACC = (E/V × Re) + (D/V × Rd × (1-Tc))

Unde componentele reprezintă:

- E = Valoarea de piață a capitalului propriu

- D = Valoarea de piață a datoriilor

- V = Valoarea totală a capitalului (E + D)

- Re = Costul capitalului propriu

- Rd = Costul datoriei

- Tc = Rata impozitului pe profit

Ponderea capitalului propriu (E/V) arată ce proporție din finanțarea totală provine de la acțiuni. Această valoare se calculează împărțind capitalizarea bursieră (pentru companiile listate) sau valoarea estimată a capitalului propriu (pentru cele nelistate) la valoarea totală a firmei.

Ponderea datoriei (D/V) reflectă importanța relativă a finanțării prin împrumuturi. Se determină prin raportarea valorii de piață a tuturor datoriilor la valoarea totală a capitalului. Este important să se folosească valori de piață, nu valori contabile, pentru acuratețe.

Costul capitalului propriu (Re) reprezintă rentabilitatea pe care investitorii o așteaptă pentru a compensa riscul investiției în acțiuni. Această componentă este adesea cea mai dificil de estimat și necesită utilizarea unor modele specifice de evaluare.

Costul datoriei (Rd) este mai simplu de determinat, reprezentând rata medie a dobânzii pe care compania o plătește pentru împrumuturile sale. Poate fi calculat pe baza ratelor actuale ale obligațiunilor emise sau a condițiilor creditelor bancare.

Scutul fiscal (1-Tc) ajustează costul datoriei pentru a reflecta avantajul fiscal. Deoarece dobânzile sunt deductibile fiscal, costul efectiv al datoriei este redus proporțional cu rata de impozitare. Acest element face datoria mai atractivă din perspectiva costului.

Calculul costului capitalului propriu în analiza financiară

Determinarea costului capitalului propriu reprezintă una dintre cele mai complexe provocări în calculul indicatorilor financiari. Spre deosebire de datorie, unde dobânda este explicită, capitalul propriu nu are un cost direct observabil, fiind necesar să fie estimat prin modele financiare.

Modelul CAPM (Capital Asset Pricing Model) este cea mai răspândită metodă de calcul. Acest model stabilește o relație directă între riscul financiar sistematic al unei investiții și rentabilitatea așteptată, oferind un cadru teoretic solid pentru estimare.

Formula modelului este:

Re = Rf + β × (Rm - Rf)

Componentele acestei formule sunt:

- Rf (Rata fără risc): Rentabilitatea unui activ considerat lipsit de risc, de obicei obligațiunile guvernamentale pe termen lung

- β (Coeficientul beta): Măsoară volatilitatea acțiunii companiei în raport cu piața în ansamblu

- Rm (Rentabilitatea pieței): Rentabilitatea medie așteptată a pieței de capital

- (Rm - Rf): Prima de risc de piață, reprezentând rentabilitatea suplimentară cerută pentru investiții în acțiuni

Coeficientul beta este de bază în această ecuație. Un beta de 1 înseamnă că acțiunea se mișcă în tandem cu piața. Un beta mai mare de 1 indică o volatilitate superioară pieței, sugerând un risc financiar mai ridicat și implicit un cost al capitalului mai mare. Invers, un beta sub 1 semnalează o volatilitate redusă.

Estimarea fiecărui parametru implică provocări practice. Rata fără risc se aproximează folosind randamentul obligațiunilor de stat, dar alegerea maturității potrivite poate influența rezultatul. Pentru România, se folosesc de obicei obligațiunile pe 10 ani emise de Ministerul Finanțelor.

Prima de risc de piață este dificil de cuantificat precis, bazându-se pe date istorice și așteptări viitoare. Analiștii folosesc adesea medii istorice pe perioade lungi, dar performanța trecută nu garantează rezultate similare în viitor.

Calculul coeficientului beta necesită date despre prețurile istorice ale acțiunilor și ale indicelui de piață. Pentru companiile nelistate, se pot folosi valori beta ale companiilor comparabile din aceeași industrie, ajustate pentru diferențele în structura capitalului.

Atenție: Modelul CAPM se bazează pe ipoteze simplificatoare despre comportamentul piețelor și al investitorilor. În realitate, piețele pot fi ineficiente, iar investitorii pot avea comportamente iraționale. Rezultatele trebuie interpretate cu prudență și validate prin metode complementare.

Determinarea costului datoriei și avantajul fiscal

Costul datoriei este mai transparent decât cel al capitalului propriu, fiind determinat de ratele dobânzilor pe care compania le plătește creditorilor săi. Totuși, calculul corect necesită luarea în considerare a avantajului fiscal generat de deductibilitatea dobânzilor.

Pentru a determina costul datoriei, se analizează toate sursele de finanțare prin împrumuturi:

- Credite bancare pe termen scurt și lung

- Obligațiuni corporative emise

- Leasing financiar

- Alte forme de îndatorare

Dacă o companie are obligațiuni tranzacționate pe piață, costul datoriei poate fi determinat direct din randamentul până la scadență (yield to maturity) al acestor instrumente. Pentru companiile fără obligațiuni listate, se folosește rata medie ponderată a dobânzilor la toate creditele contractate.

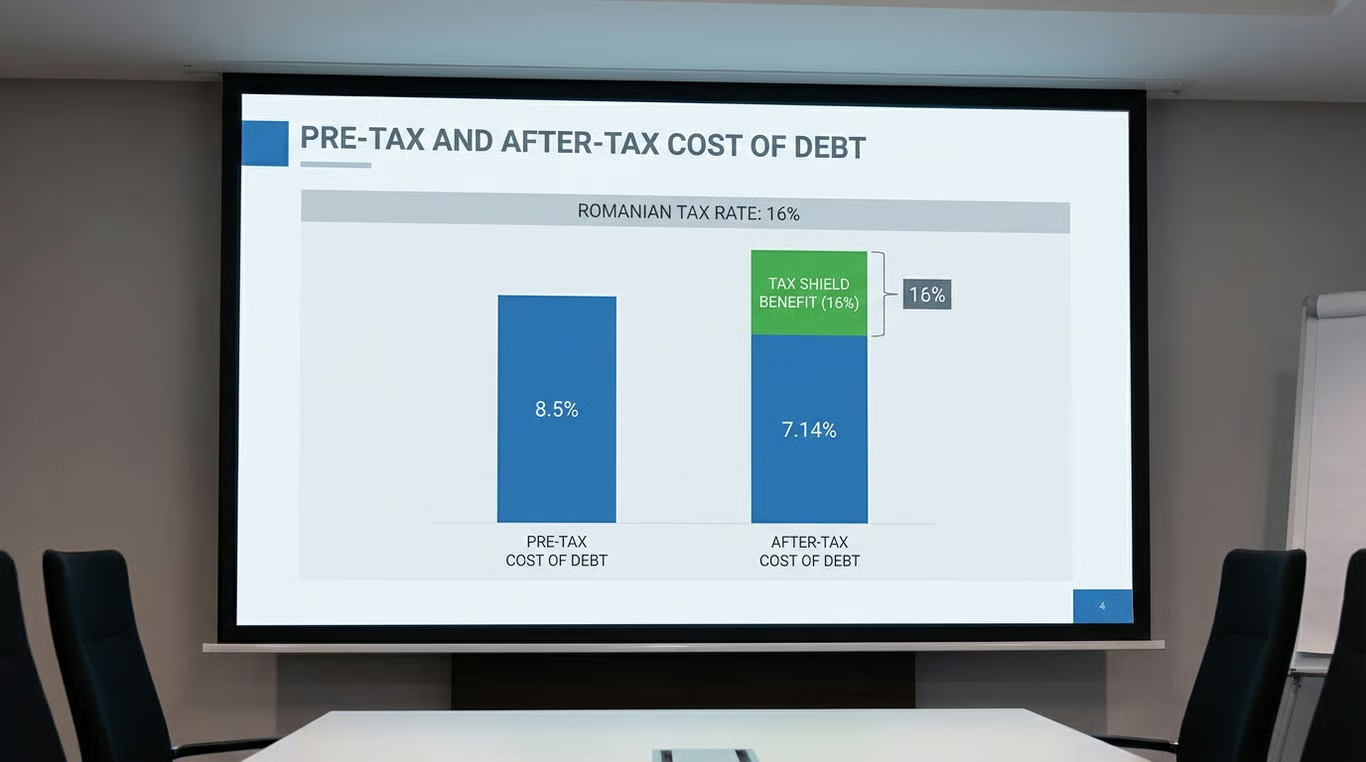

Avantajul fiscal transformă costul nominal al datoriei într-un cost efectiv mai redus. În România, unde rata standard a impozitului pe profit este de 16%, o companie care plătește 8% dobândă la un credit va avea un cost efectiv de:

Cost efectiv = 8% × (1 - 0.16) = 6.72%

Această reducere de 1.28 puncte procentuale reprezintă economisirea fiscală generată de deductibilitatea dobânzilor. Cu cât rata de impozitare este mai mare, cu atât avantajul fiscal devine mai semnificativ, făcând datoria mai atractivă ca sursă de finanțare.

Pentru companii cu multiple tipuri de datorii la rate diferite, se calculează o medie ponderată. De exemplu, dacă o firmă are 60% din datorii la 7% și 40% la 9%, costul mediu înainte de impozitare este:

Rd = (0.60 × 7%) + (0.40 × 9%) = 7.8%

Atenție: Deși avantajul fiscal face datoria atractivă, un nivel excesiv de îndatorare crește riscul financiar și poate duce la dificultăți în perioadele de scădere a veniturilor. Echilibrul între beneficiile fiscale și riscurile asociate este important în managementul financiar responsabil.

Aplicarea WACC în evaluare întreprindere și investiții capitale

Costul mediu ponderat al capitalului servește ca rată de actualizare fundamentală în procesele de evaluare și în deciziile de alocare a capitalului. Această aplicare practică transformă un indicator teoretic într-un instrument concret de luare a deciziilor.

În evaluarea întreprinderilor, metoda fluxurilor de numerar actualizate (DCF) folosește acest indicator pentru a aduce la valoarea prezentă fluxurile viitoare estimate. Procesul implică:

- Proiectarea fluxurilor de numerar libere pentru o perioadă explicită (de obicei 5-10 ani)

- Estimarea unei valori terminale pentru perioada de după orizontul de prognoză

- Actualizarea tuturor acestor fluxuri folosind rata calculată

- Sumarea valorilor actualizate pentru a obține valoarea întreprinderii

Formula de actualizare este:

Valoarea prezentă = Flux de numerar / (1 + WACC)^n

Unde n reprezintă numărul de ani până la primirea fluxului. Cu cât rata de actualizare este mai mare, cu atât valoarea prezentă a fluxurilor viitoare este mai mică, reflectând un cost mai ridicat al capitalului și implicit un risc mai mare.

Pentru investițiile capitale, indicatorul funcționează ca rată minimă de rentabilitate (hurdle rate). Un proiect este acceptabil doar dacă rata internă de rentabilitate (IRR) depășește costul capitalului. Această regulă asigură că investiția va genera valoare pentru acționari.

De exemplu, dacă o companie are un cost al capitalului de 10% și evaluează un proiect cu IRR de 12%, proiectul ar trebui acceptat deoarece generează o rentabilitate superioară costului de finanțare. Diferența de 2 puncte procentuale reprezintă valoarea adăugată.

Valoarea actuală netă (VAN) folosește același principiu:

VAN = Σ [Flux de numerar / (1 + WACC)^t] - Investiția inițială

Un VAN pozitiv indică că proiectul va crea valoare, în timp ce un VAN negativ sugerează că ar distruge valoare. Această metodă este preferată de mulți analiști deoarece oferă o măsură absolută a valorii create.

În practică, companiile pot ajusta rata de actualizare pentru proiecte cu profiluri de risc diferite. Un proiect într-o piață nouă și volatilă ar putea necesita o primă de risc adițională, în timp ce o investiție în eficiență operațională într-un segment stabil ar putea justifica o rată mai mică.

Factori care influențează WACC în managementul financiar

Valoarea costului mediu ponderat al capitalului nu este statică, fiind influențată de multiple variabile interne și externe. Înțelegerea acestor factori permite managerilor să ia decizii strategice pentru optimizarea structurii financiare.

Structura capitalului reprezintă factorul cel mai direct controlabil de către management. Raportul dintre datorii și capitaluri proprii afectează semnificativ indicatorul prin două mecanisme:

- Datoria beneficiază de avantajul fiscal, reducând costul efectiv

- Creșterea îndatorării amplifică riscul financiar, crescând costul capitalului propriu

Există un punct optim unde beneficiile fiscale ale datoriei sunt echilibrate de creșterea costului capitalului propriu datorat riscului sporit. Identificarea acestui punct este fundamentală pentru managementul financiar eficient.

Condițiile pieței de capital

Condițiile pieței de capital influențează direct ambele componente ale costului. Când băncile centrale cresc ratele dobânzilor pentru a combate inflația, costul datoriei crește automat. Simultan, investitorii cer rentabilități mai mari pentru acțiuni, crescând și costul capitalului propriu.

Riscul de afaceri

Riscul de afaceri specific industriei și companiei afectează percepția investitorilor. Factori precum volatilitatea veniturilor, ciclicitatea industriei, intensitatea concurenței, dependența de furnizori sau clienți majori și expunerea la riscuri de reglementare se reflectă în coeficientul beta și implicit în costul capitalului propriu.

Maturitatea companiei

Maturitatea companiei joacă un rol important. Startup-urile și companiile în creștere rapidă au de obicei un cost al capitalului mai ridicat datorită incertitudinii mai mari. Pe măsură ce o companie se maturizează și își stabilizează fluxurile de numerar, costul capitalului tinde să scadă.

Ratingul de credit

Ratingul de credit influențează direct costul datoriei. O companie cu rating ridicat (AAA sau AA) poate împrumuta la rate semnificativ mai mici decât una cu rating speculativ (BB sau mai jos). Diferența poate ajunge la câteva puncte procentuale, având un impact major asupra costului total.

Politica fiscală

Politica fiscală afectează avantajul fiscal al datoriei. Modificări ale ratei impozitului pe profit sau ale regulilor de deductibilitate a dobânzilor pot schimba echilibrul optim între datorii și capitaluri proprii.

Dimensiunea companiei

Dimensiunea companiei influențează accesul la piețele de capital și puterea de negociere cu creditorii. Companiile mari pot obține finanțare la costuri mai reduse datorită diversificării mai mari și a stabilității percepute.

Limitări și considerații practice ale WACC

Deși costul mediu ponderat al capitalului este un instrument valoros, utilizarea sa necesită conștientizarea unor limitări importante care pot afecta acuratețea și aplicabilitatea practică.

Dificultatea estimării parametrilor reprezintă prima provocare majoră. Costul capitalului propriu, calculat prin modele precum CAPM, depinde de estimări ale ratei fără risc, primei de risc de piață și coeficientului beta. Fiecare dintre aceste variabile implică un grad de subiectivitate:

- Alegerea maturității pentru rata fără risc (5, 10 sau 30 de ani)

- Determinarea primei de risc bazată pe date istorice sau așteptări

- Calculul beta folosind perioade diferite sau frecvențe de date

Variații rezonabile în aceste estimări pot genera diferențe semnificative în valoarea finală a indicatorului, afectând deciziile de investiții.

Presupunerea structurii constante

Presupunerea structurii constante a capitalului este o simplificare importantă. În realitate, raportul dintre datorii și capitaluri proprii se modifică continuu datorită fluctuațiilor prețului acțiunilor, rambursării sau contractării de noi datorii, generării de profituri și plății de dividende.

Aplicabilitatea la nivel de proiect

Aplicabilitatea la nivel de proiect este limitată. Indicatorul calculat la nivel de companie reflectă riscul mediu al activităților existente. Utilizarea acestei rate pentru toate proiectele noi poate duce la acceptarea proiectelor riscante care ar trebui respinse sau respingerea proiectelor sigure care ar crea valoare.

Sensibilitatea la ipoteze

Sensibilitatea la ipoteze face ca rezultatele să fie vulnerabile la erori de estimare. O analiză de sensibilitate este importantă pentru a înțelege cum variază valoarea calculată în funcție de modificări ale parametrilor de intrare. Această analiză oferă o perspectivă asupra intervalului de valori posibile.

Limitări în contexte speciale:

- Companii în dificultate financiară unde costul datoriei crește dramatic

- Startup-uri fără istoric de tranzacționare pentru calculul beta

- Companii cu structuri complexe de capital (acțiuni preferențiale, opțiuni, convertibile)

- Piețe emergente cu volatilitate ridicată și date limitate

Importanța WACC pentru investitori: growth vs. value

Pentru utilizatorii XTB, înțelegerea costului mediu ponderat al capitalului nu este doar un exercițiu teoretic, ci un instrument practic de filtrare și selecție a acțiunilor, ETF-urilor sau Planurilor de Investiții potrivite pentru portofoliu. WACC oferă un reper clar pentru a evalua dacă o companie generează suficientă valoare raportat la riscul asumat și la costul finanțării sale.

În esență, comparația-cheie pentru investitori este între rentabilitatea capitalului investit (ROIC) și WACC. Atunci când ROIC depășește WACC, compania creează valoare economică; când ROIC este sub WACC, valoarea este erodată, chiar dacă firma raportează profit contabil.

WACC în strategiile de tip growth

În strategiile growth, investitorii caută companii cu potențial ridicat de creștere a veniturilor și profiturilor. Aceste firme reinvestesc masiv capitalul, iar nivelul WACC devine critic:

- Companiile growth eficiente sunt cele care pot finanța expansiunea la un cost al capitalului relativ redus

- Dacă rata de creștere a fluxurilor de numerar este superioară WACC, valoarea companiei crește exponențial în timp

- Un WACC ridicat poate eroda rapid valoarea unei companii growth, chiar dacă aceasta raportează creșteri puternice de venituri

Pentru investitorii XTB orientați spre growth, WACC ajută la diferențierea dintre:

- companii care cresc sănătos, creând valoare reală

- companii care cresc „forțat”, dar la un cost al capitalului prea mare pentru a justifica evaluările ridicate

În modelele de evaluare DCF, un WACC mai mic amplifică valoarea actuală a fluxurilor viitoare, ceea ce explică de ce firmele growth de calitate sunt extrem de sensibile la modificările ratelor dobânzilor și ale percepției de risc.

WACC în strategiile de tip value

Pentru strategiile value, accentul cade pe companii mature, stabile, adesea subevaluate de piață. Aici, WACC este un instrument de verificare a sustenabilității:

- Companiile value solide au de obicei un WACC mai redus, datorită fluxurilor de numerar stabile și riscului mai mic

- Un WACC scăzut indică o structură de capital eficientă și un risc perceput redus de investitori și creditori

- Compararea WACC cu randamentul dividendelor sau cu fluxul de numerar liber ajută la evaluarea atractivității investiției

Pentru investitorii XTB care caută randamente stabile și protecție la volatilitate, WACC oferă un prag clar pentru a evalua dacă prețul unei acțiuni reflectă corect riscul companiei.

WACC ca instrument de comparație între companii

Un avantaj major pentru utilizatorii XTB este utilizarea WACC ca instrument comparativ între companii din aceeași industrie:

- O firmă cu WACC mai mic are un avantaj competitiv în finanțarea investițiilor

- Diferențele persistente de WACC pot explica de ce anumite companii domină piața pe termen lung

- În analiza sectorială, WACC ajută la identificarea liderilor structurali față de jucătorii mai vulnerabili

Astfel, WACC nu trebuie privit izolat, ci integrat într-o analiză mai amplă care include creșterea, profitabilitatea și riscul.

Încorporarea WACC în analiza companiilor ajută investitorii să evite capcanele evaluărilor superficiale și să construiască portofolii mai robuste, adaptate atât ciclurilor economice, cât și obiectivelor personale de investiții.

Informațiile prezentate au scop exclusiv informativ și educațional și nu constituie recomandare de investiții, consultanță financiară sau ofertă de vânzare/cumpărare a unor instrumente financiare. Investițiile implică riscuri semnificative, inclusiv riscul de a pierde capitalul investit.

Întrebări Frecvente

WACC (Weighted Average Cost of Capital) reprezintă rata medie la care o companie plătește pentru utilizarea capitalului (atât datorie, cât și capital propriu) necesar finanțării activității sale. Este un indicator esențial pentru evaluarea proiectelor de investiții, determinarea valorii întreprinderii și optimizarea structurii de capital, oferind un reper pentru deciziile strategice financiar-contabile.

Formula WACC include: costul capitalului propriu (Re), costul datoriei (Rd), ponderea capitalului propriu (E/V), ponderea datoriei (D/V) și rata impozitului pe profit (Tc). Acest mix combină randamentele așteptate de acționari și dobânzile plătite creditorilor, ajustând pentru avantajul fiscal al datoriei.

Structura capitalului (raportul dintre datorii și capital propriu) are un impact major asupra WACC. O pondere mai mare a datoriei poate reduce WACC datorită avantajului fiscal, însă crește riscul financiar și, implicit, costul capitalului propriu. Găsirea unui echilibru optim între cele două surse este fundamentală pentru managementul financiar.

WACC se folosește ca rată de actualizare în evaluarea întreprinderilor prin metoda fluxurilor de numerar actualizate (DCF), pentru evaluarea proiectelor de investiții (VAN, IRR) și pentru compararea eficienței alocării capitalului între companii sau proiecte diferite. Este un instrument cheie în fundamentarea deciziilor de investiții majore.

WACC are limitări semnificative: depinde de estimări subiective (rata fără risc, beta, prima de risc de piață), presupune o structură a capitalului relativ constantă și poate fi nerelevant pentru proiecte cu profil de risc diferit față de cel al companiei. Analiza de sensibilitate și utilizarea mai multor scenarii sunt recomandate pentru gestionarea incertitudinii.

Costul mediu ponderat al capitalului rămâne un instrument fundamental în arsenalul profesioniștilor din analiza financiară și managementul financiar. Înțelegerea profundă a acestui indicator și a componentelor sale oferă baza pentru decizii strategice solide privind investițiile și structura de finanțare.

Calcularea corectă necesită atenție la detalii și o înțelegere clară a contextului specific al fiecărei companii. Componentele principale - costul datoriei, costul capitalului propriu și ponderile relative - trebuie estimate cu grijă, folosind date de piață actuale și metodologii recunoscute.

ROIC (Rentabilitatea Capitalului Investit): cum să îl calculezi și cum să îl interpretezi

Mean Reversion: de la noțiuni de bază la tehnici avansate de management al riscului

Deprecierea în economie: ghid despre amortizare si valoare reziduală

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."