Acest ghid oferă o analiză detaliată a conceptelor de amortizare și valoare reziduală, importante pentru o planificare financiară solidă. Vom explora diferențele dintre acești termeni, tipurile de depreciere și strategii practice de management, toate acestea cu scopul de a oferi o bază solidă de cunoștințe pentru decizii informate când vine vorba de investițiile în acțiuni, ETF-uri sau alte Planuri de Investiții.

Rezumat

- Deprecierea reprezintă procesul prin care activele își pierd valoarea în timp din cauza uzurii, obsolescenței tehnologice, factorilor economici sau trecerii timpului, afectând direct deciziile financiare și strategiile de investiții.

- Valoarea reziduală este suma estimată pe care o companie se așteaptă să o obțină la sfârșitul duratei de viață a unui activ, fiind importantă pentru calculul corect al amortizării și pentru evitarea supraevaluării sau subevaluării activelor.

- Deprecierea este pierderea efectivă de valoare a activului (fenomen economic), iar amortizarea este recunoașterea și înregistrarea acestei pierderi în contabilitate (instrument contabil).

- Există mai multe tipuri de depreciere: deprecierea fizică, morală/funcțională, economică și combinată, fiecare având cauze și implicații diferite asupra activelor companiilor.

- Alegerea metodei potrivite de amortizare, monitorizarea valorii reziduale, întreținerea preventivă, diversificarea portofoliului și planificarea fiscală inteligentă pot transforma deprecierea într-o oportunitate de optimizare pentru investitori.

Ce este deprecierea în economie - concepte fundamentale

Deprecierea reprezintă procesul prin care un activ își diminuează valoarea pe parcursul utilizării sale. Acest fenomen economic reflectă realitatea că majoritatea bunurilor materiale nu își mențin valoarea inițială pe termen lung. Este important de reținut că deprecierea nu implică neapărat o pierdere efectivă de numerar, ci mai degrabă o ajustare contabilă a valorii activului.

Când o companie achiziționează echipamente, vehicule sau tehnologie, aceste active încep să își piardă valoarea din prima zi de utilizare. Cauzele principale includ:

- Uzura fizică - deteriorarea materială cauzată de utilizarea continuă

- Obsolescența tehnologică - apariția unor soluții mai performante pe piață

- Factori economici - schimbări în cerere sau condiții de piață

- Trecerea timpului - chiar și fără utilizare intensă, activele își pierd atractivitatea

Un exemplu concret: un laptop achiziționat astăzi cu 4.000 lei nu va mai avea aceeași valoare peste trei ani. Tehnologia evoluează rapid, iar modelele noi oferă performanțe superioare.

Contabilitatea modernă recunoaște această realitate economică prin înregistrarea sistematică a deprecierii. Procesul asigură că situațiile financiare prezintă o imagine fidelă a valorii reale a activelor, nu doar costul lor istoric de achiziție.

Înțelegerea acestor concepte permite managerilor să ia decizii informate despre momentul optim pentru înlocuirea echipamentelor, bugetarea investițiilor viitoare, evaluarea realistă a patrimoniului și planificarea fiscală eficientă.

Valoarea reziduală și calculul deprecierii

Valoarea reziduală reprezintă suma estimată pe care o companie se așteaptă să o obțină la sfârșitul duratei de viață utilă a unui activ. Acest concept joacă un rol de bază în determinarea valorii care va fi amortizată pe parcursul utilizării bunului. O estimare precisă a valorii reziduale este importantă pentru a evita supraevaluarea sau subevaluarea activelor.

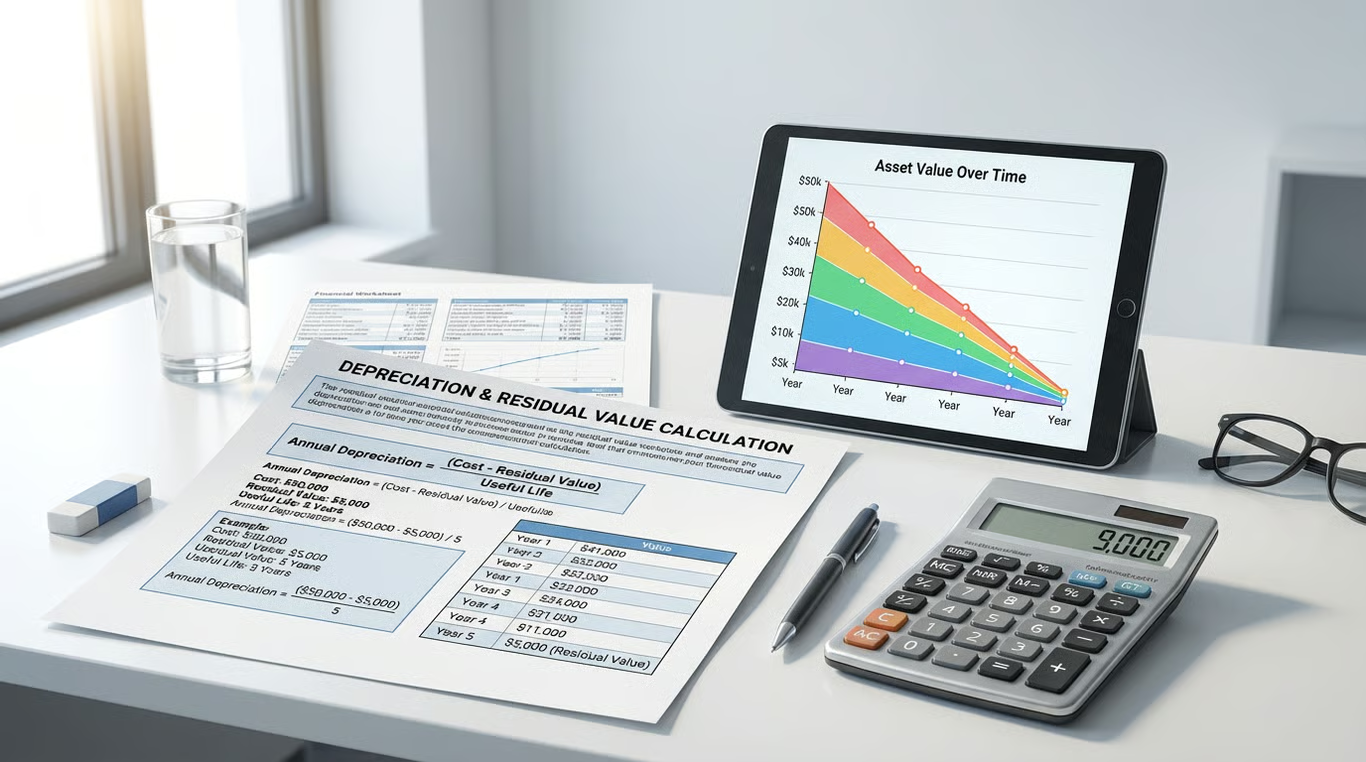

Formula de bază pentru calculul deprecierii este:

Valoare amortizabilă = Cost de achiziție - Valoare reziduală estimată

Exemplu practic: o companie de transport achiziționează un autobuz cu 150.000 lei. Estimează că după 10 ani de utilizare, vehiculul va putea fi vândut pentru 30.000 lei. Valoarea amortizabilă devine astfel 120.000 lei, suma care va fi distribuită ca și cheltuială pe cei 10 ani.

Există trei metode principale de evaluare a deprecierii:

Metoda liniară - cea mai simplă și utilizată abordare. Valoarea amortizabilă se împarte egal pe toată durata de viață utilă. În exemplul nostru, compania ar înregistra 12.000 lei anual ca și cheltuială cu deprecierea.

Metoda degresivă - presupune rate de depreciere mai mari în primii ani de utilizare. Această abordare reflectă realitatea că multe active își pierd valoarea mai rapid la început și oferă avantaje fiscale prin cheltuieli mai mari în primii ani.

Metoda accelerată - permite includerea unei cote semnificative din valoarea activului în cheltuielile primului an, urmată de aplicarea metodei liniare pentru perioada rămasă.

Alegerea metodei potrivite depinde de natura activului, politica contabilă a companiei, obiectivele fiscale și cerințele reglementărilor locale.

Estimarea corectă a valorii reziduale necesită experiență și cunoașterea pieței. Companiile trebuie să revizuiască periodic estimările valorii reziduale, deoarece schimbările în condițiile de piață, tehnologie sau utilizarea activului pot impune ajustări ale calculelor inițiale.

Amortizarea versus deprecierea - diferențe fundamentale

Deși termenii sunt frecvent folosiți interschimbabil, amortizarea și deprecierea au semnificații distincte în contextul contabil și economic. Clarificarea acestor diferențe este importantă pentru o înțelegere corectă a raportării financiare. Confuzia dintre acești termeni poate duce la interpretări eronate ale situațiilor financiare.

Deprecierea reprezintă fenomenul economic real - pierderea efectivă de valoare a unui activ. Este procesul fizic și economic prin care bunurile își diminuează utilitatea și valoarea de piață.

Amortizarea este instrumentul contabil prin care se recunoaște și se înregistrează această pierdere de valoare. Reprezintă alocarea sistematică și metodică a costului unui activ pe durata sa de viață utilă în documentele financiare.

Diferențele cheie includ:

- Natura conceptului - deprecierea este un fenomen economic real, amortizarea este o practică contabilă

- Aplicabilitate - deprecierea afectează toate activele, amortizarea se aplică selectiv conform normelor contabile

- Măsurare - deprecierea poate fi neuniformă și imprevizibilă, amortizarea urmează metode sistematice

- Scop - deprecierea reflectă realitatea economică, amortizarea servește raportării financiare și fiscale

Un exemplu ilustrativ: un smartphone se depreciază rapid din punct de vedere economic datorită evoluției tehnologice rapide. Valoarea sa de piață scade substanțial în primul an. Însă din perspectivă contabilă, compania care l-a achiziționat va aplica amortizarea conform unei metode stabilite, de obicei liniară pe 3-5 ani.

În practică, amortizarea contabilă încearcă să aproximeze deprecierea economică reală, dar rareori coincid perfect. Înțelegerea acestei distincții ajută managerii să interpreteze corect situațiile financiare, să ia decizii realiste despre înlocuirea activelor și să planifice bugetele pe baza valorilor reale.

Tipuri de depreciere și exemple practice

Deprecierea activelor se manifestă în forme diverse, fiecare cu cauze și implicații specifice. Recunoașterea acestor tipuri permite companiilor să anticipeze și să gestioneze mai eficient pierderea de valoare a investițiilor lor.

Deprecierea fizică rezultă din utilizarea efectivă și trecerea timpului. Mașinile acumulează kilometri, utilajele suferă uzură mecanică, clădirile necesită reparații.

Exemplu practic: O companie de construcții deține excavatoare utilizate zilnic pe șantiere. După cinci ani de funcționare intensă, componentele mecanice se uzează, consumul de combustibil crește, iar frecvența defecțiunilor se intensifică. Valoarea de revânzare scade semnificativ față de prețul de achiziție.

Deprecierea morală sau funcțională apare când activele devin depășite tehnologic, chiar dacă funcționează încă corespunzător. Acest tip afectează în special echipamentele tehnologice și software-ul.

Exemplu practic: Un studio de design grafic investește în computere performante. După trei ani, deși sistemele funcționează perfect, noile versiuni de software necesită specificații superioare. Computerele nu mai pot rula eficient aplicațiile moderne, devenind astfel depreciate moral.

Deprecierea economică este cauzată de factori externi precum schimbări în cererea pieței, modificări legislative, apariția unor tehnologii disruptive sau crize economice.

Exemplu practic: O fabrică specializată în producția de componente pentru motoare diesel investește masiv în echipamente. Reglementările de mediu din ce în ce mai stricte și tranziția către vehicule electrice reduc dramatic cererea pentru produsele sale. Utilajele suferă o depreciere economică severă, independent de starea lor fizică.

Deprecierea combinată reprezintă situația frecventă în care un activ suferă simultan mai multe tipuri de depreciere. Un server informatic poate prezenta uzură fizică, poate deveni depășit tehnologic și poate pierde relevanță economică odată cu migrarea către soluții cloud.

Recunoașterea timpurie a tipului de depreciere permite planificarea proactivă a înlocuirilor, optimizarea momentului vânzării activelor, ajustarea strategiilor de investiții și evaluarea realistă a portofoliului de active.

Strategii de management al deprecierii pentru investitori

Gestionarea eficientă a deprecierii activelor reprezintă un element de bază în optimizarea performanței financiare. Investitorii și managerii pot implementa diverse strategii pentru a minimiza impactul negativ și a maximiza beneficiile fiscale asociate. O abordare strategică a managementului deprecierii poate contribui semnificativ la creșterea rentabilității investițiilor.

Selectarea metodei de amortizare optime constituie prima decizie strategică. Metoda degresivă oferă avantaje fiscale în primii ani prin cheltuieli mai mari, îmbunătățind fluxul de numerar când compania are nevoie de lichidități pentru creștere. Metoda liniară asigură predictibilitate și simplitate în planificarea bugetară.

Monitorizarea și revizuirea valorii reziduale permite ajustări care reflectă condițiile reale de piață. O reevaluare periodică poate identifica oportunități de optimizare a cheltuielilor cu amortizarea sau poate preveni subevaluarea activelor în bilanț.

Strategii practice de optimizare includ:

- Întreținerea preventivă pentru prelungirea duratei de viață utilă

- Modernizarea selectivă a componentelor în loc de înlocuire completă

- Timing-ul strategic al achizițiilor pentru maximizarea beneficiilor fiscale

- Documentarea riguroasă pentru susținerea deciziilor de amortizare

Planificarea fiscală inteligentă valorifică deductibilitatea cheltuielilor cu amortizarea. Colaborarea cu consultanți fiscali poate identifica oportunități de optimizare legală a obligațiilor fiscale prin alegerea metodelor și momentelor potrivite.

Investitorii trebuie să ia în considerare impactul deprecierii asupra deciziilor de vânzare. Valoarea contabilă netă influențează profitul sau pierderea din cesiune. Planificarea atentă a momentului vânzării poate optimiza rezultatele financiare și fiscale.

Importanța deprecierii în analiza investițiilor și evaluarea acțiunilor

Pentru investitorii care analizează acțiuni, ETF-uri sau alte instrumente financiare pentru Planurile de Investiții, deprecierea activelor nu este doar un concept contabil, ci un factor esențial în evaluarea performanței reale a unei companii. Modul în care o firmă gestionează deprecierea influențează direct profitabilitatea raportată, fluxurile de numerar, valoarea activelor nete și, implicit, atractivitatea acțiunilor sale pe piață.

În situațiile financiare, cheltuielile cu amortizarea reduc profitul contabil, dar nu implică o ieșire efectivă de numerar. Din acest motiv, investitorii experimentați analizează deprecierea în corelație cu indicatori precum EBITDA, cash flow operațional și rentabilitatea capitalului investit (ROIC). O companie cu active intens amortizate poate raporta un profit net mai mic, dar poate genera fluxuri de numerar solide, aspect extrem de relevant în luarea deciziilor de investiții.

Deprecierea afectează și valoarea netă a activelor (Net Asset Value - NAV)

Activele supraevaluate din cauza unor estimări nerealiste ale duratei de viață sau valorii reziduale pot crea o imagine distorsionată asupra solidității financiare a companiei. Pentru investitori, acest lucru poate duce la evaluări eronate ale indicatorilor precum raportul preț/valoare contabilă (P/BV).

În analiza companiilor listate, diferențele dintre industrii sunt semnificative. De exemplu:

- companiile din tehnologie se confruntă cu depreciere accelerată din cauza obsolescenței rapide;

- companiile industriale au active cu durată lungă de viață, dar expuse riscurilor de depreciere economică;

- firmele din energie sau infrastructură depind masiv de estimările privind durata de viață a activelor și de reglementări.

Pentru investitorii care folosesc platforme precum XTB, înțelegerea deprecierii ajută la:

- interpretarea corectă a rapoartelor financiare;

- compararea realistă a companiilor din același sector;

- identificarea riscurilor ascunse în bilanț;

- evaluarea sustenabilității profitului pe termen lung.

Întrebări Frecvente

Deprecierea reprezintă procesul natural prin care activele (echipamente, vehicule, tehnologie etc.) își pierd treptat valoarea pe parcursul utilizării lor cauzată de uzură fizică, schimbări tehnologice, factori economici sau simplul efect al trecerii timpului.

Deprecierea este pierderea efectivă de valoare a unui activ din motive economice și fizice, în timp ce amortizarea este procesul contabil prin care această pierdere este recunoscută și înregistrată sistematic în situațiile financiare ale companiei.

Valoarea reziduală este suma estimată pe care o companie o poate obține la finalul duratei de viață a unui activ, de exemplu prin vânzarea lui. Aceasta este importantă pentru a calcula corect suma care trebuie amortizată și pentru a reflecta fidel valoarea activelor în bilanț.

Deprecierea se calculează pornind de la diferența dintre costul de achiziție și valoarea reziduală a activului, această sumă fiind alocată pe durata de viață utilă a bunului prin metode precum metoda liniară, degresivă sau accelerată, în funcție de politica contabilă adoptată.

Deprecierea influențează profitabilitatea raportată, fluxurile de numerar și valoarea netă a activelor, având impact direct asupra evaluării companiilor și strategiei de investiții. Investitorii care analizează corect deprecierea pot lua decizii mai informate și pot gestiona mai eficient riscul portofoliului.

Deprecierea nu trebuie privită doar ca o cheltuială contabilă, ci ca un indicator al calității investițiilor unei companii și al modului în care managementul anticipează schimbările economice și tehnologice. Investitorii care înțeleg impactul deprecierii asupra rezultatelor financiare sunt mai bine pregătiți să ia decizii informate și să construiască portofolii adaptate obiectivelor lor pe termen lung.

Pentru a lua decizii informate, este esențial să te documentezi temeinic, să urmărești evoluțiile legislative și să diversifici portofoliul de active. Astfel, vei putea transforma deprecierea dintr-un obstacol într-un instrument valoros, contribuind la succesul pe termen lung al investițiilor tale.

Investiții ecologice - cum să investești într-un viitor mai „verde”?

Cum să construiești un portofoliu de Acțiuni și ETF-uri?

Mean Reversion: de la noțiuni de bază la tehnici avansate de management al riscului

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."