Imagina una empresa que no diseña chips como Nvidia ni construye nubes como AWS, pero que aun así desempeña un papel clave en el auge tecnológico.

Jabil Inc. ensambla servidores de IA, fabrica carcasas de iPhone y produce componentes electrónicos para Tesla. Desde comienzos de 2025, la acción ha subido un 59%, mientras que una valoración de apenas 14x EV/EBITDA sugiere que Wall Street sigue subestimando el rol de Jabil en la expansión global de los centros de datos. Jabil no acapara titulares, pero es un arquitecto silencioso del ecosistema tecnológico: Apple, Cisco, HP y los principales proveedores de hyperscale dependen de las plantas de Jabil repartidas en 30 países.

En plena era de la IA y los vehículos eléctricos, donde la demanda de servidores GPU y electrónica automotriz crece en torno al 30% anual, la compañía entra en una fase de aceleración sólida. ¿Podrá este jugador discreto superar al S&P 500 y convertirse en uno de los favoritos de los fondos de inversión? Veamos los números y la tesis accionaria que podría cambiar la percepción sobre la cadena de suministro tecnológica.

Perfil de la compañía

Jabil Inc. es una empresa estadounidense especializada en manufactura electrónica por contrato. Ofrece servicios integrales que incluyen diseño, producción y logística, acompañando a sus clientes en cada etapa del ciclo de vida del producto. Con operaciones globales, Jabil atiende a firmas líderes de tecnología, suministrando componentes y productos terminados en industrias como TI, automotriz, salud y electrónica de consumo.

La creciente demanda por tecnologías avanzadas —como inteligencia artificial, vehículos eléctricos e infraestructura 5G— impulsa el desarrollo de la compañía. Jabil aprovecha las tendencias de outsourcing para ayudar a sus clientes a optimizar la producción y acelerar la innovación. Su flexibilidad, amplitud de servicios y presencia global le permiten mantener una posición competitiva sólida y responder a las necesidades cambiantes de clientes en todo el mundo.

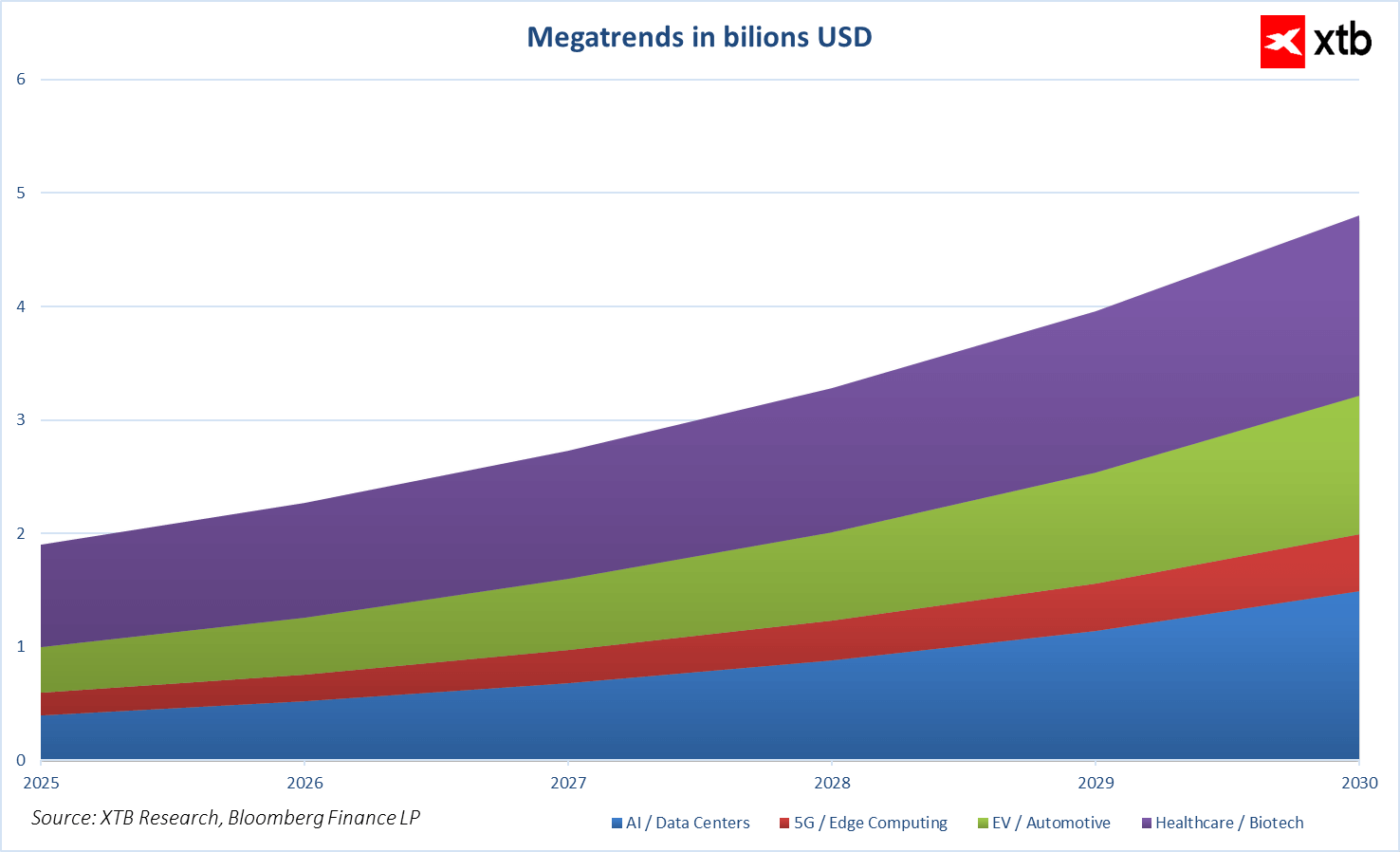

Jabil opera dentro de megatendencias tecnológicas clave que impulsan el crecimiento global de la electrónica. Entre ellas destacan la inteligencia artificial y los centros de datos, los vehículos eléctricos y el sector automotriz, la salud y la biotecnología, así como el 5G y el edge computing.

El mercado de la IA y los centros de datos se está expandiendo rápidamente, impulsado por la creciente demanda de servidores GPU y centros de datos modulares, áreas en las que Jabil tiene una fuerte participación. Los vehículos eléctricos y las soluciones automotrices relacionadas constituyen otro segmento de rápido crecimiento, incluyendo la producción de módulos de baterías y robótica industrial, parte del portafolio de Jabil.

Los segmentos de salud y biotecnología muestran un crecimiento estable y sólido, donde la compañía provee dispositivos médicos avanzados y servicios de manufactura por contrato para la industria farmacéutica. Finalmente, las tecnologías 5G y edge computing respaldan el desarrollo de infraestructura de redes y la automatización logística, fortaleciendo aún más las relaciones de Jabil con clientes como Apple, HP y Amazon.

La combinación de estas megatendencias proporciona una base sólida para el crecimiento de ingresos y márgenes de Jabil, convirtiéndola en una empresa atractiva dentro del mercado de manufactura electrónica por contrato.

Análisis financiero

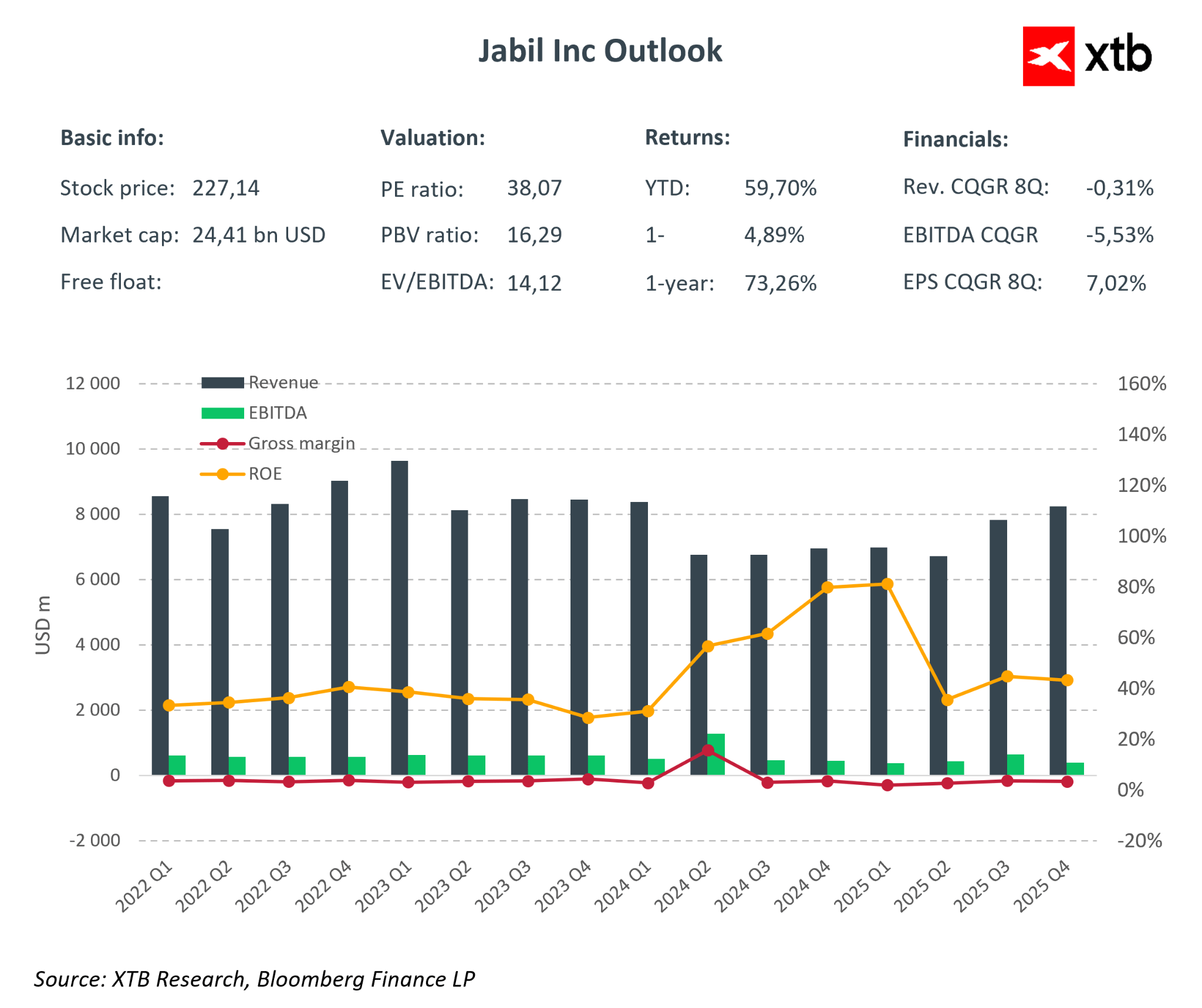

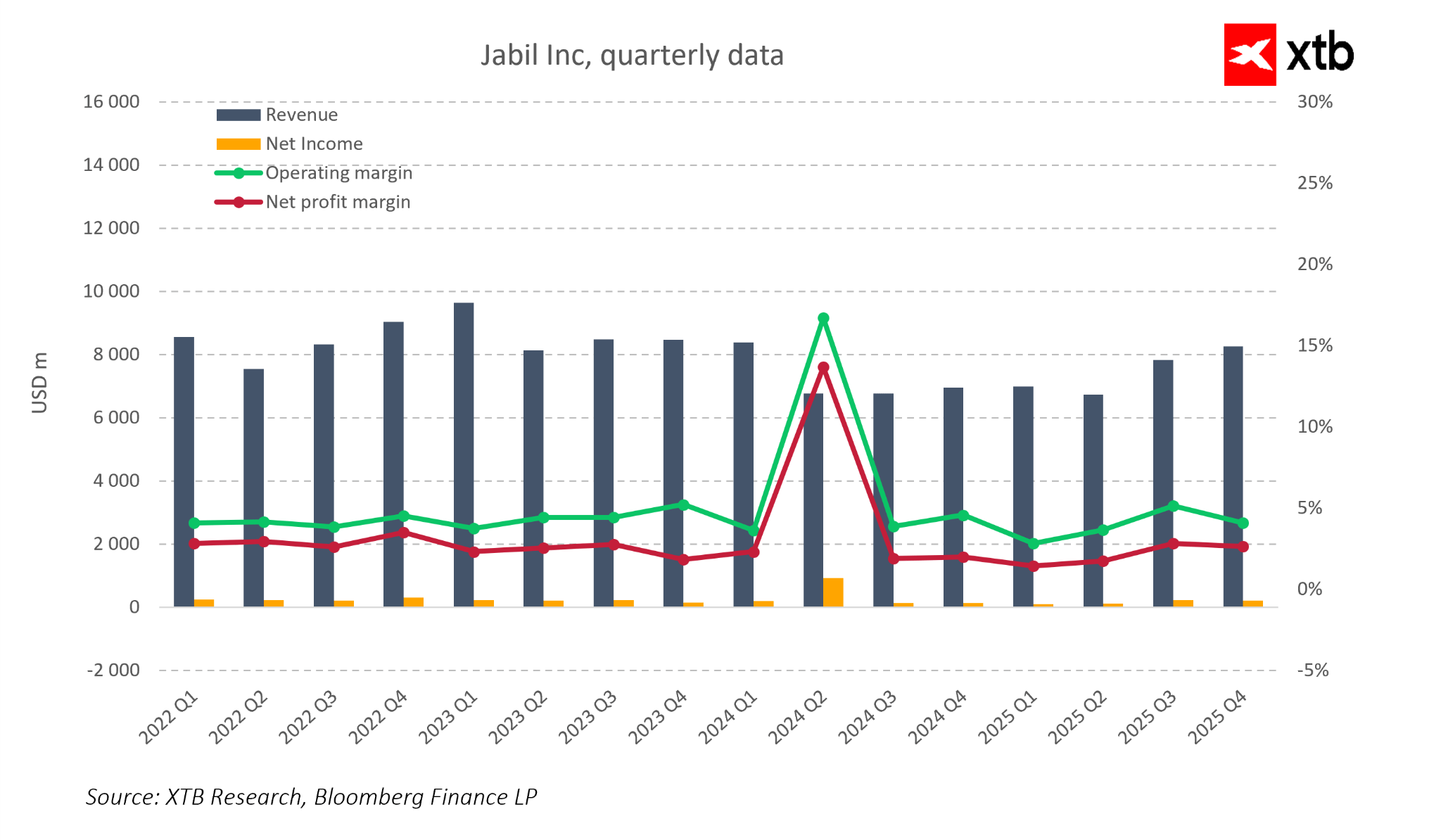

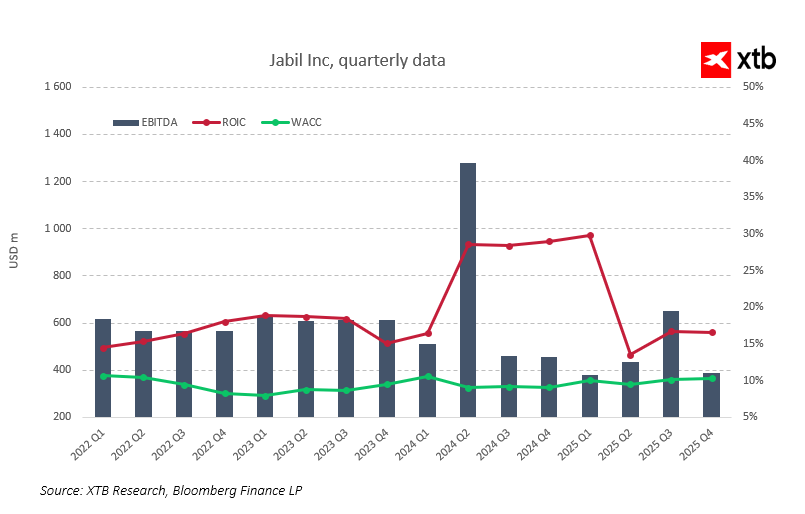

Jabil cierra el año fiscal 2025 en una posición operativa muy sólida. En el cuarto trimestre, los ingresos alcanzaron aproximadamente USD 8.100 millones, marcando un repunte claro tras un periodo de ventas más débiles. Los márgenes operativo y neto se estabilizaron en torno al 4–5% y 2%, respectivamente, luego de un aumento puntual y atípico de la rentabilidad en 2024 debido a factores favorables y no recurrentes. El crecimiento del negocio viene acompañado por una mejora en la eficiencia operativa, más que por una compresión de márgenes, lo que refuerza la calidad de la expansión de Jabil.

Un punto particularmente destacable es el elevado retorno sobre el patrimonio (ROE), que se ha mantenido en el rango de 30–35% en los últimos trimestres, un resultado excepcional para un negocio manufacturero de esta complejidad. Combinado con un crecimiento sólido del beneficio por acción durante los últimos ocho trimestres, esto demuestra que la administración está convirtiendo de manera efectiva las megatendencias —como la expansión de la infraestructura de IA— en valor real para los accionistas.

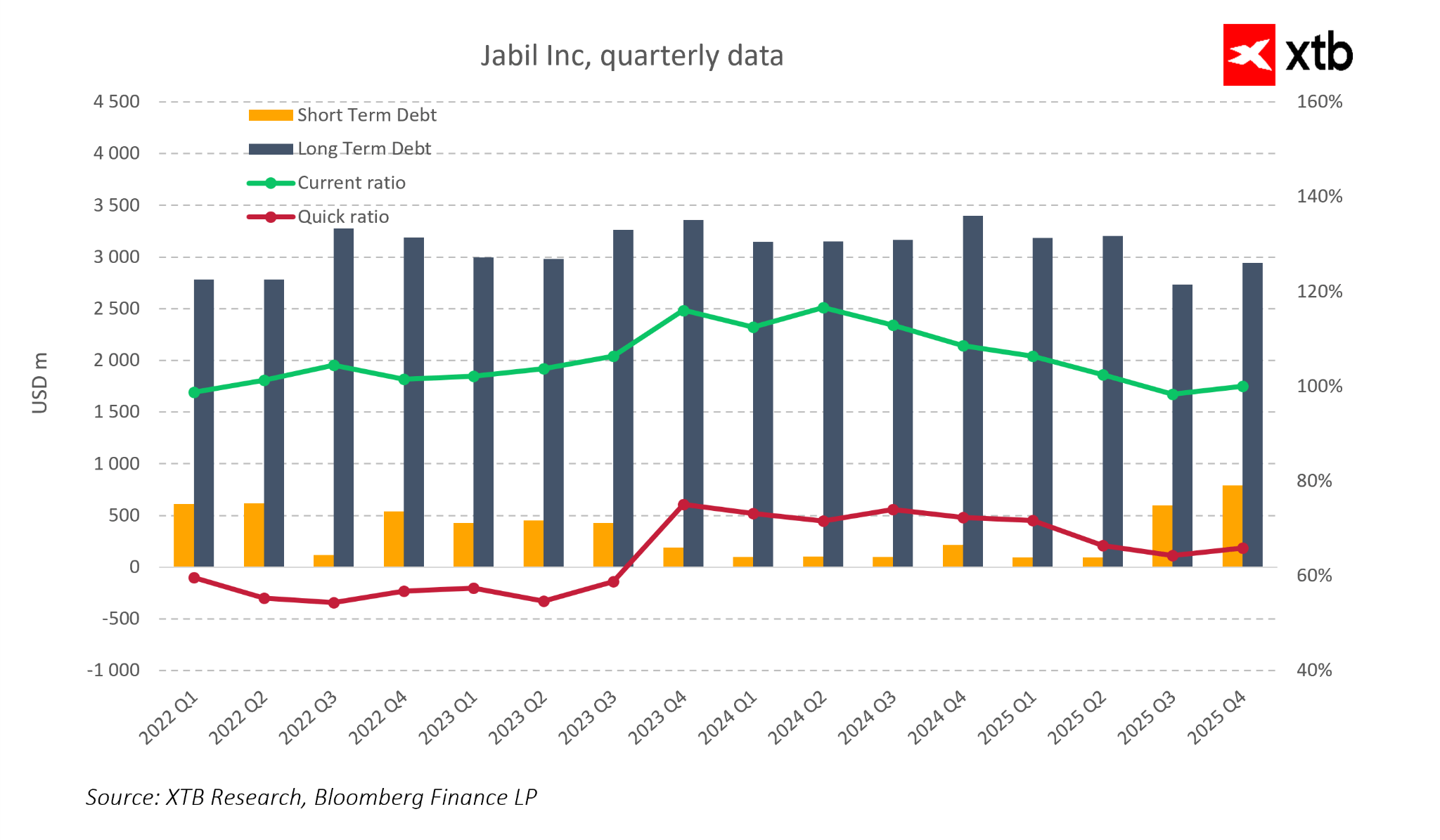

La estructura de deuda de la compañía indica que Jabil está entrando en la siguiente fase de inversiones con un balance sólido. La deuda de largo plazo se ha mantenido en el rango de USD 2,7–3,3 mil millones, mientras que la deuda de corto plazo solo ha aumentado en los últimos trimestres, partiendo desde una base muy baja.

El current ratio se mantiene cómodamente por encima de 1,0, y el quick ratio ha mejorado respecto a 2022–2023, lo que sugiere que la empresa está financiando segmentos estratégicos de crecimiento, como la infraestructura de IA y los centros de datos, desde una posición de fuerte liquidez.

La relación entre el EBITDA generado, el retorno sobre el capital invertido (ROIC) y el costo de capital (WACC) también es positiva. El ROIC ha superado de forma consistente al WACC, lo que significa que cada unidad adicional de capital invertida genera un retorno superior al costo de financiamiento. Jabil no solo crece: crea valor real para los accionistas.

Los resultados financieros y los indicadores operativos de la compañía configuran un panorama coherente de un “arquitecto invisible del auge de la IA”. Jabil se beneficia del aumento de la demanda de infraestructura para centros de datos y de electrónica avanzada, manteniendo al mismo tiempo un balance sólido, un ROE elevado y una fuerte liquidez. Esta combinación otorga a la administración el margen necesario para seguir invirtiendo en capacidad de producción orientada a la IA, y permite sostener una política atractiva para los accionistas, tanto mediante recompras de acciones como a través de flujos de caja estables de largo plazo.

Perspectivas de ingresos

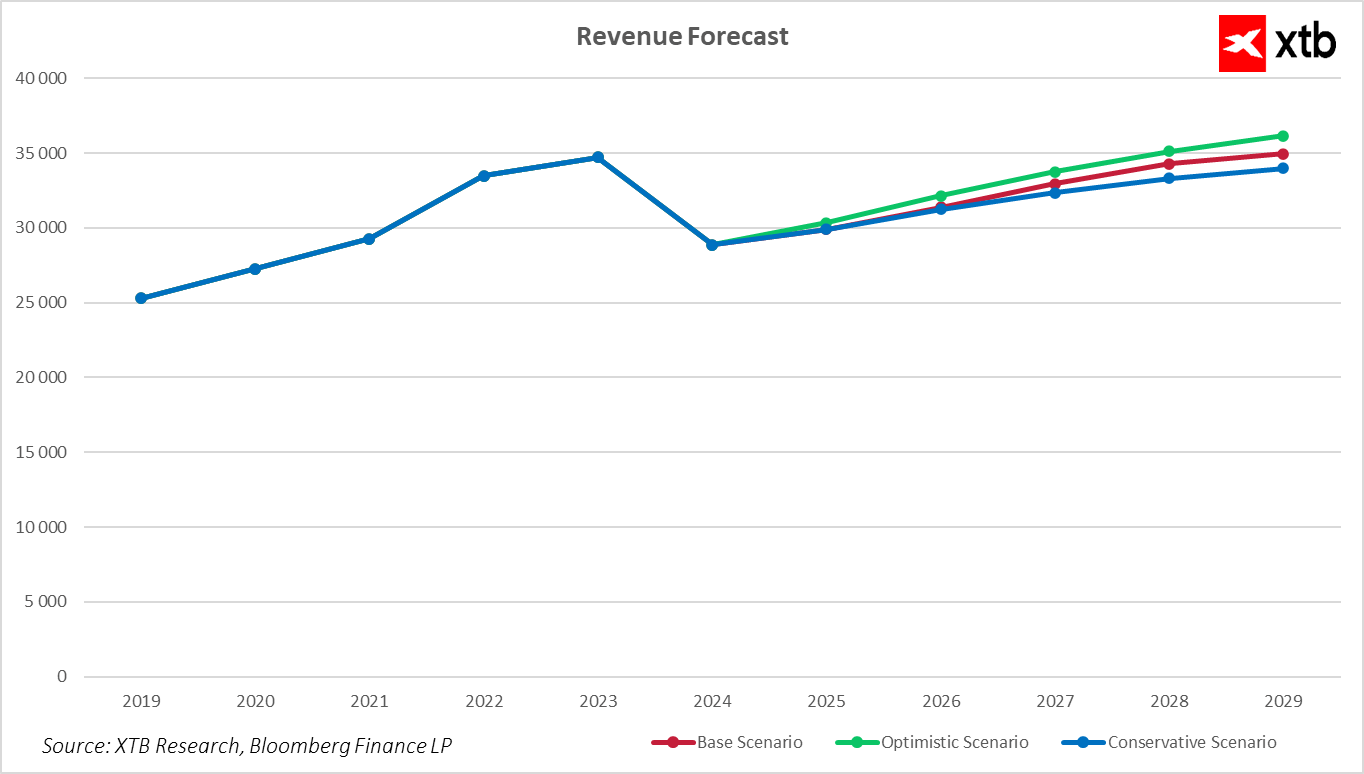

Las proyecciones de ingresos de Jabil muestran que, tras un retroceso temporal en 2024, la empresa vuelve a una senda de crecimiento estable bajo cualquier escenario. Jabil inicia el próximo año fiscal con una posición financiera sólida y una demanda favorable por tecnologías vinculadas a la IA, centros de datos y electrónica tanto de consumo como industrial.

Con base en los resultados históricos desde 2019 y las tendencias observadas en el mercado, se han elaborado tres escenarios de proyección de ingresos para 2026–2029, ilustrando cómo podría evolucionar el negocio bajo diferentes condiciones de mercado.

En el escenario base, los ingresos de Jabil crecen de manera gradual, alcanzando aproximadamente USD 31.400 millones en 2026 y avanzando hasta USD 34.960 millones en 2029. Este escenario asume un crecimiento moderado y sostenido de la demanda en segmentos clave como infraestructura de IA, automotriz y electrónica de consumo. La compañía mantiene un equilibrio entre expansión y control de costos, lo que permite márgenes estables y creación de valor para los accionistas.

El escenario optimista prevé un crecimiento más rápido impulsado por la mayor demanda de productos relacionados con la IA, centros de datos y el sector de vehículos eléctricos. Los ingresos en 2026 podrían alcanzar USD 32.150 millones, aumentando hasta USD 36.160 millones para 2029. Este escenario supone una utilización eficiente de la capacidad productiva, mejoras en eficiencia operativa y relaciones más sólidas con clientes estratégicos, lo que permitiría acelerar el crecimiento sin asumir riesgos excesivos en el balance.

El escenario conservador contempla un avance más lento, con ingresos cercanos a USD 31.240 millones en 2026 y USD 33.970 millones en 2029. Este escenario refleja posibles desaceleraciones de la demanda en algunos segmentos o restricciones en la cadena de suministro. Aun con menor ritmo de expansión, la compañía mantendría una rentabilidad estable y un control adecuado de costos, conservando su capacidad de generar flujo de caja e invertir en áreas estratégicas.

Valoración

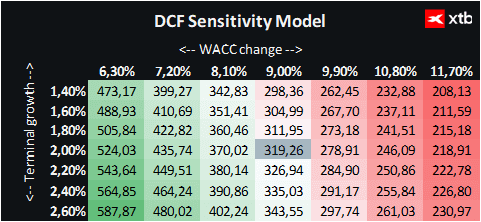

Se presenta una valoración de Jabil Inc. utilizando el método de flujo de caja descontado (DCF). Debe enfatizarse que este análisis tiene fines exclusivamente informativos y no constituye una recomendación de inversión ni una valoración exacta.

Jabil Inc. es un proveedor global de servicios de manufactura electrónica por contrato, que atiende a las principales marcas tecnológicas del mundo. La compañía se beneficia de la creciente demanda relacionada con infraestructura de centros de datos, inteligencia artificial y electrónica industrial, lo que proporciona una base sólida para su crecimiento futuro.

La valoración se basa en el escenario financiero y de ingresos del caso base, con un costo promedio ponderado de capital (WACC) del 9% y una tasa de crecimiento terminal conservadora del 2%. Los parámetros financieros se derivan de promedios de los últimos años, ofreciendo una visión realista de la situación de la compañía.

Sobre esta base, se estima que el valor de una acción de Jabil se sitúa en torno a USD 319, lo que representa un potencial alza del 41% frente al precio de mercado actual de USD 227,14. Esto sugiere una oportunidad de inversión atractiva, especialmente para quienes confían en el crecimiento continuo de la empresa en infraestructura de IA, centros de datos y electrónica avanzada.

La valoración también incorpora los riesgos de mercado y competencia, y el éxito de largo plazo de la compañía dependerá de mantener un crecimiento estable, gestionar los costos de manera eficiente y convertir las megatendencias tecnológicas en valor real para los accionistas.

Las acciones de Nvidia se disparan casi un 4%. ¿El mercado es optimista?

Las acciones de easyJet se disparan: Apollo bate a Castlelake con una oferta sorpresa de más de 5.000 millones de libras

Las acciones de Vodafone se disparan un 13% tras la inversión de Xavier Niel

¿Vuelven las preocupaciones sobre las empresas tecnológicas?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.