- Los principales índices de EE.UU. abren con caídas tras los reportes de un posible retraso de la OPI de OpenAI, lo que vuelve a presionar al sector de inteligencia artificial.

- El segmento de semiconductores lidera las pérdidas, mientras que el software muestra fortaleza relativa con avances destacados de Microsoft y un rebote en Palantir.

- La caída del WTI por debajo de los 70 dólares mantiene bajo presión al sector energético, mientras los inversionistas rotan hacia sectores defensivos como Salud, Consumo Básico y Financiero.

- Los principales índices de EE.UU. abren con caídas tras los reportes de un posible retraso de la OPI de OpenAI, lo que vuelve a presionar al sector de inteligencia artificial.

- El segmento de semiconductores lidera las pérdidas, mientras que el software muestra fortaleza relativa con avances destacados de Microsoft y un rebote en Palantir.

- La caída del WTI por debajo de los 70 dólares mantiene bajo presión al sector energético, mientras los inversionistas rotan hacia sectores defensivos como Salud, Consumo Básico y Financiero.

Los índices de EE.UU. abren a la baja. Los futuros del Nasdaq 100 retroceden un 1,35% (hasta alrededor de 29.355 puntos), el S&P 500 cae un 0,65% y el Dow Jones pierde un 0,75%. El principal catalizador es un reporte de The New York Times sobre un posible aplazamiento de la OPI de OpenAI hasta 2027, debido al débil desempeño de SpaceX tras su salida a bolsa y a la elevada volatilidad que afecta a las compañías de inteligencia artificial. El VIX sube un 3,85%, hasta 19,7, aunque la reacción del índice de volatilidad no refleja pánico, ya que no se ha observado una salida generalizada hacia activos refugio.

Las noticias sobre un posible retraso de la OPI de OpenAI han generado preocupación por la sostenibilidad del gasto en infraestructura en todo el sector de la IA, según señalaron los operadores de JPMorgan en su informe matutino. Las valoraciones de las empresas de inteligencia artificial frente al resto del S&P 500 han caído a sus niveles más bajos desde la guerra con Irán. La prima del PER ahora es de solo un 15% respecto de las compañías fuera del sector de IA. Los analistas de UniCredit consideran que esta corrección es temporal dentro de la tendencia de crecimiento de largo plazo de la IA, que permanece intacta.

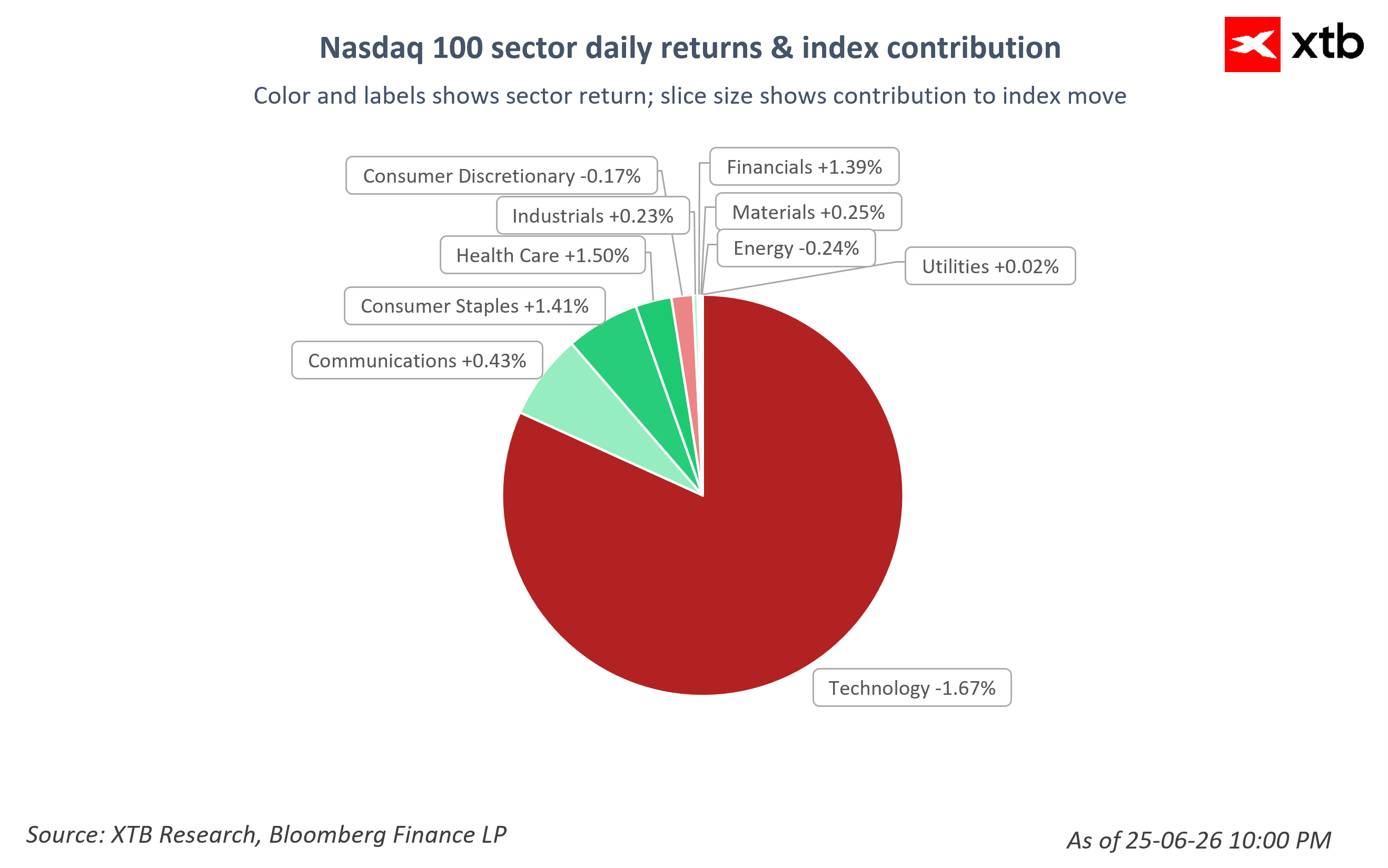

La tecnología registra el peor desempeño (-1,67% en el Nasdaq 100, siendo el sector con mayor contribución negativa), junto con el segmento de chips y memorias, donde se observan fuertes ventas en toda la cadena de semiconductores. Entre los sectores con mejor comportamiento destacan Salud (+1,50%), Consumo Básico (+1,41%) y Financiero (+1,39%), lo que sugiere una rotación defensiva clásica. El sector energético continúa bajo presión. El WTI cae más de un 2,5% y vuelve a situarse por debajo de los 70 dólares, arrastrando a las compañías del sector.

Información de compañías

-

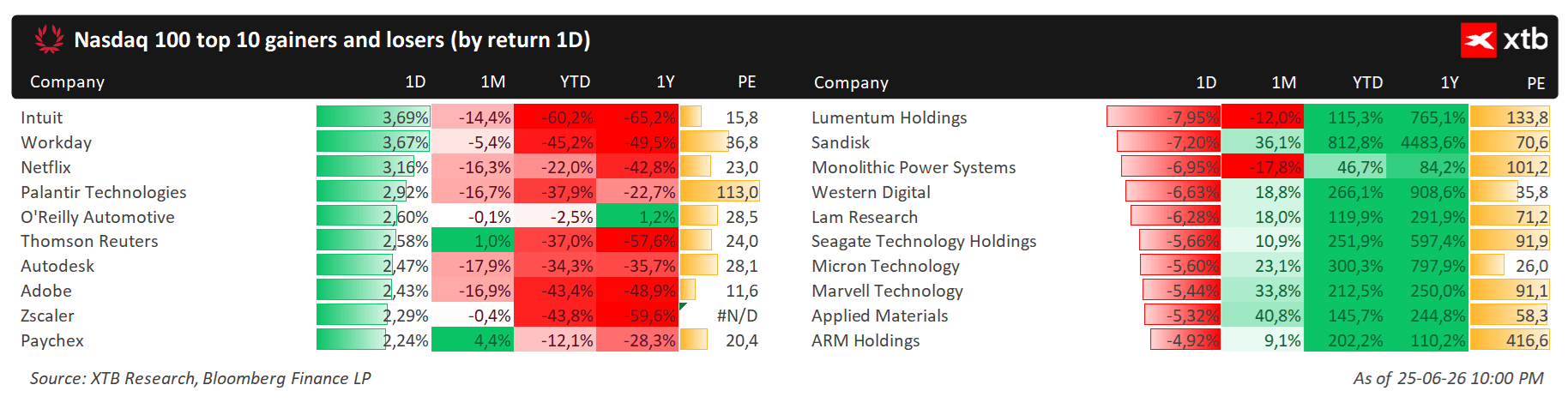

ON Semiconductor (ON) cae más de un 15%, mientras que las acciones de Synaptics (SYNA) suben un 2,5%. Ambas compañías se mueven en direcciones opuestas después de que ON Semiconductor anunciara la adquisición de Synaptics mediante una operación íntegramente en acciones valorada en cerca de 7.000 millones de dólares. Se trata de la mayor operación en la historia de la compañía y, según sus estimaciones, ampliará su mercado potencial en 30.000 millones de dólares.

-

Las acciones de fabricantes de memorias sufren una presión generalizada en medio del aumento de las ventas en el sector tecnológico. Micron (MU) cae más de un 4,5%, un día después de dispararse cerca de un 16% tras la publicación de sus resultados trimestrales. SanDisk (SNDK) retrocede una magnitud similar, mientras que Seagate Technology (STX) y Western Digital (WDC) pierden alrededor de un 3,5%.

-

Los fabricantes de chips enfrentan una presión adicional tras los reportes de The New York Times de que la OPI de OpenAI podría posponerse hasta 2027. ARM Holdings y Marvell Technology caen alrededor de un 4%, AMD pierde un 3,5%, Intel retrocede un 3% y Broadcom baja un 1,5%. En contraste, el sector de software rebota con fuerza. Microsoft avanza más de un 2,5%.

-

Palantir Technologies (PLTR): Michael Burry cerró parcialmente su posición corta en la compañía, calificándola como una operación exitosa. Las acciones de Palantir acumulan una caída cercana al 50% desde sus máximos históricos y de alrededor de un 40% solo en 2026, alcanzando un mínimo intradía de 52 semanas en 106,37 dólares y registrando siete sesiones consecutivas de pérdidas.

-

Microsoft (MSFT): Tras cerrar su posición corta en Palantir, Michael Burry compró opciones LEAPS sobre Microsoft con vencimiento en diciembre de 2028 y un precio de ejercicio de 700 dólares, apostando por una recuperación de largo plazo de la compañía.

-

Rocket Lab (RKLB) sube un 1,5% después de que NASA anunciara la adjudicación de contratos para llevar a cabo dos misiones espaciales: una para estudiar el flujo de energía solar hacia la Tierra y otra para analizar las nubes de hielo en la atmósfera.

-

Apple (AAPL) avanza un 0,5%, recuperando parte de las pérdidas registradas tras el desplome de más del 6% de la jornada anterior, su mayor caída desde abril de 2025, provocada por el aumento de precios de los MacBook y iPad debido al incremento en los costos de memoria y almacenamiento de datos.

-

Las compañías del sector energético siguen la tendencia del petróleo, que vuelve a caer por debajo de los 70 dólares por barril, con pérdidas superiores al 3%. APA Corporation retrocede más de un 1,5%, Diamondback Energy pierde un 1%, mientras que Constellation Energy y Occidental Petroleum caen alrededor de un 1% cada una.

Tres mercados a seguir la próxima semana (07.08.2026)

¿Quién podría sorprender con sus resultados la próxima semana? (07.08.2026)

El Ibex 35 salva la sesión y termina la semana con un hito histórico

APERTURA DE EE. UU.: Rebote moderado ante un mercado laboral débil

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.