Cabe destacar que, desde los mínimos de principios de año, el par EUR/USD ha subido aproximadamente un 15% hasta sus niveles actuales. Movimientos tan pronunciados en el mercado cambiario son extremadamente inusuales, y apenas estamos a mitad de año. Cada vez más pronósticos apuntan a una ruptura sostenida por encima de 1,20, aunque conviene considerar qué ha impulsado un repunte tan fuerte y qué factores podrían influir en la volatilidad futura.

El par EUR/USD fluctúa notablemente. Sin embargo, si consideramos otros pares del euro, la volatilidad no es tan pronunciada. Si bien las perspectivas para la economía europea han mejorado, incluso en medio de las preocupaciones sobre una guerra comercial y la guerra en Ucrania, el principal impulsor del repunte del par ha sido la debilidad del dólar.

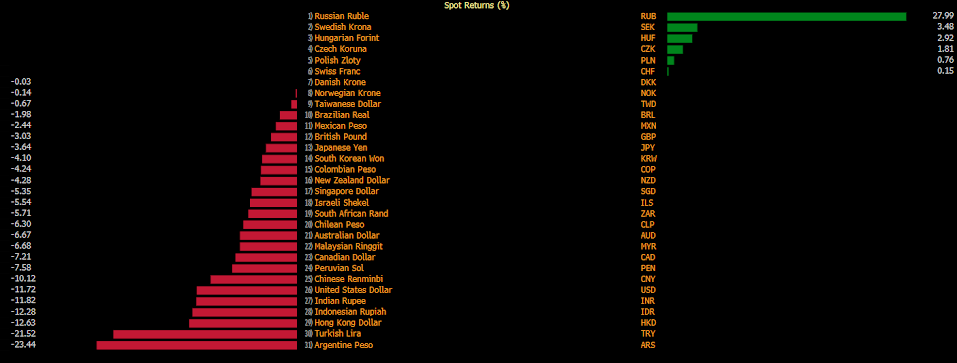

Evolución de las principales divisas mundiales frente al euro desde principios de año. Como puede observarse, no muchas divisas le han ganado terreno al euro, pero al mismo tiempo, salvo el dólar y las divisas emergentes, no se observa una debilidad significativa.

Fuente: Bloomberg Finance LP

Este año, la moneda estadounidense ha cotizado a la baja debido a la enorme incertidumbre política en torno a Donald Trump. El dólar está perdiendo su estatus de refugio seguro, una tendencia que también se evidencia en los elevados rendimientos de los bonos. En medio de la incertidumbre fiscal, Moody's rebajó recientemente la calificación crediticia de EE. UU. desde triple A, lo que significa que ninguna agencia importante considera ahora la deuda estadounidense como de la más alta calidad. Si bien la deuda estadounidense se mantiene robusta y, crucialmente, sigue siendo la más grande y la más negociada, incluso los bancos centrales miran al dólar con cierta reticencia, prefiriendo en cambio aumentar sus reservas de oro. En los últimos tres años, los bancos centrales han añadido 1.000 toneladas de oro a sus reservas anualmente.

Aunque EE. UU. mantiene altas las tasas de interés, el dólar se está debilitando. Además, el cuestionamiento de Trump a la postura del presidente de la Reserva Federal, Jerome Powell, también está avivando la cautela global hacia la moneda. El Wall Street Journal ahora sugiere que un nuevo presidente de la Fed podría ser seleccionado en otoño, lo que podría socavar la posición de Powell durante el resto de su mandato, que expira el próximo año.

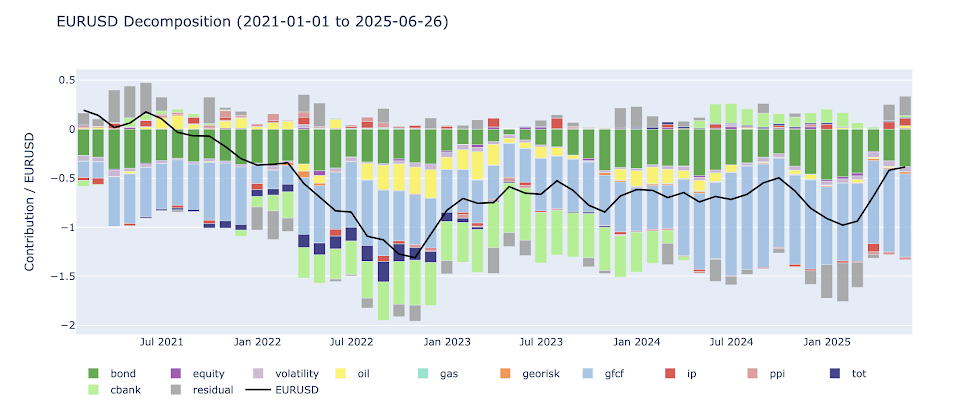

Descomposición de los factores que influyen en la formación del par de divisas. Como puede observarse, el factor residual ahora favorece la apreciación del par, no su depreciación, como ocurría hace tan solo unos meses.

Fuente: Bloomberg Finance LP, XTB

Mejora de las perspectivas para el euro

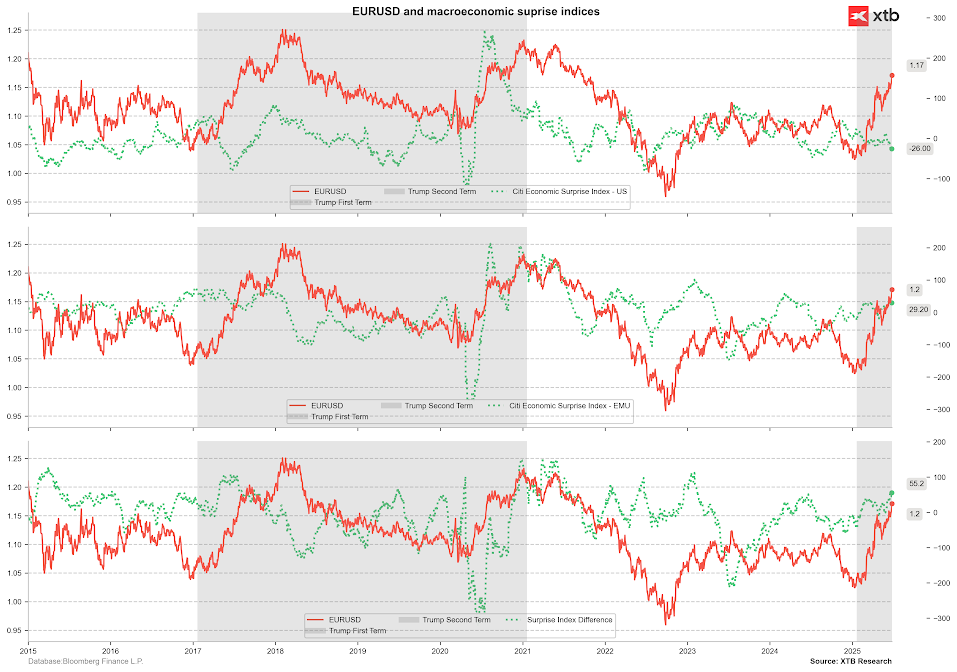

Los datos económicos de Estados Unidos han sido dispares en los últimos meses, como lo demuestra el índice de sorpresa relativamente bajo elaborado por instituciones como Citi. En cambio, el mismo índice para la Eurozona se mantiene en niveles bastante elevados. La diferencia entre estos indicadores favorece claramente al euro y, además, existe la perspectiva de un mayor deterioro en EE. UU. y una mejora en la eurozona.

Índices de sorpresa económica y EUR/USD.

Fuente: Bloomberg Finance LP, XTB

Es poco probable que los tipos de interés en la Eurozona se reduzcan aún más, mientras que en Estados Unidos sí que se espera que se reduzcan. Sin embargo, cabe destacar que el nivel de los tipos de interés en la Eurozona es significativamente más bajo, lo que debería beneficiar a la economía. En Estados Unidos, por otro lado, los tipos podrían seguir siendo lo suficientemente altos como para frenar la actividad económica. Esta cuestión ha sido planteada, entre otros, por Donald Trump.

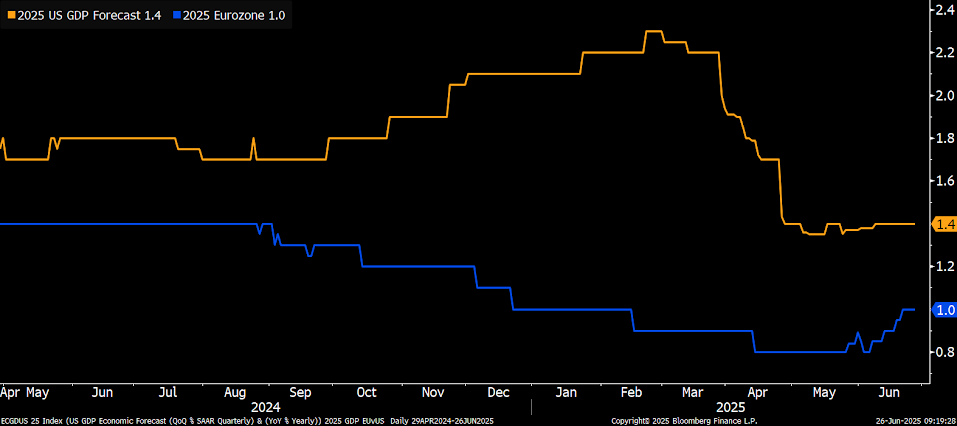

Las perspectivas de crecimiento en Europa este año están mejorando significativamente, mientras que en Estados Unidos han empeorado, principalmente debido al impacto de los aranceles comerciales de Trump.

Fuente: Bloomberg Finance LP, XTB

También se ha debatido significativamente la emisión conjunta de bonos en la Eurozona. La historia demuestra que el fondo de recuperación conjunto de 750.000 millones de euros, establecido al inicio de la pandemia, tuvo un impacto muy positivo en la moneda europea. En caso de una posible nueva emisión de bonos de la Eurozona, con fondos destinados a gasto militar y de infraestructuras, la demanda de deuda europea segura también podría generar demanda de la propia moneda, además de estimular la economía. Según Bloomberg, el euro se apreció un 15% en 2020, y una decisión sobre la deuda conjunta podría cuestionar la situación de la deuda estadounidense y generar nuevas subidas para el EUR/USD, llegando incluso a 1,40. Este nivel se registró por última vez en 2011.

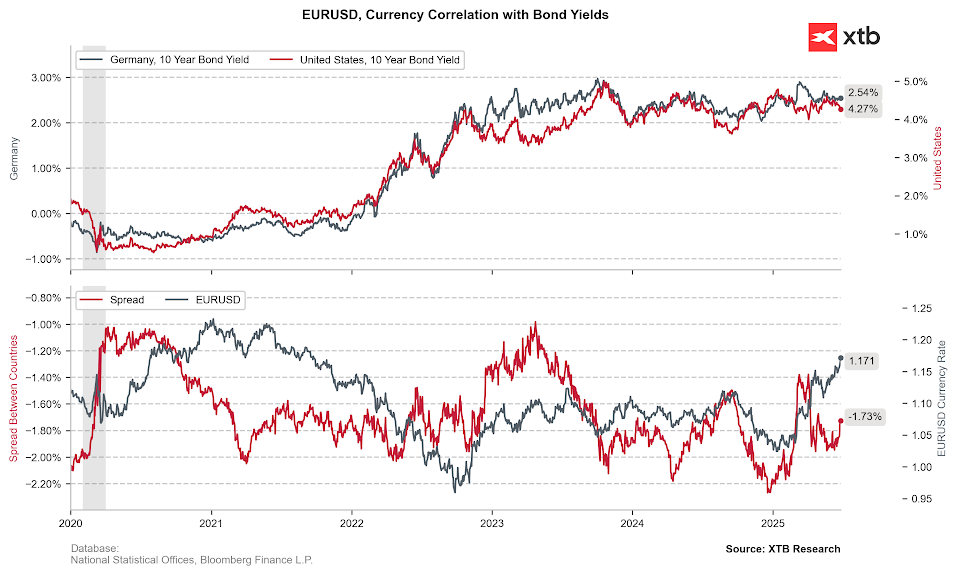

El euro-dólar no ha crecido tan dinámicamente desde 2020. Sin embargo, el diferencial de rendimiento en este momento no justifica valoraciones tan altas, aunque hay que recordar que los altos rendimientos estadounidenses no sirven ni al dólar ni a la economía, dada la necesidad de pagar una enorme deuda a tipos de interés elevados.

Fuente: Bloomberg Finance LP, XTB

¿Un verano débil para el dólar?

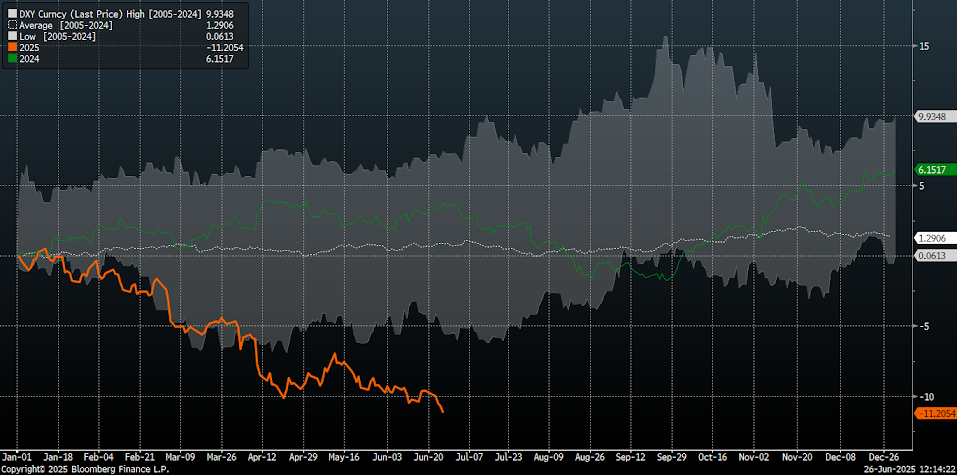

Históricamente, julio ha sido un mes débil para el dólar. Esta estacionalidad, basada en los últimos 20 años, también se vio confirmada por la volatilidad del año pasado. Sin embargo, es importante recordar que julio y agosto de este año serán muy significativos para la configuración de las perspectivas cambiarias. En primer lugar, la suspensión de los aranceles recíprocos vence el 9 de julio. En teoría, nuevos acuerdos comerciales podrían fortalecer el dólar. En agosto, también se espera que Estados Unidos alcance su techo de deuda. Si bien este evento representa un riesgo para el dólar, lo más probable es que el límite de la deuda finalmente se eleve.

Julio es un mes estacionalmente débil para el dólar, aunque cabe destacar que este año la debilidad del dólar ya es la mayor en 20 años.

Fuente: Bloomberg Finance LP, XTB

El par EUR/USD ha superado los 1,16, tras superar los niveles de resistencia clave de 1,1250 y 1,1450. La siguiente resistencia importante se sitúa ahora en torno a 1,19, seguida de 1,23, cerca de los máximos de 2021. Cabe destacar que el EUR/USD ha experimentado un crecimiento similar al observado en 2022/2023, pero aún no ha completado la onda alcista que comenzó a principios de 2022 y 2020.

Cotización del euro-dólar

Fuente: xStation5

El informe del mercado laboral pondrá a prueba al dólar y a Wall Street

La intervención sobre el yen revela el verdadero problema: la tensión en los mercados de deuda

¿Qué esperar hoy de los datos de empleo en EEUU❓

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.