-

El trimestre confirma una dinámica positiva en beneficios, pero el ánimo del mercado sigue siendo frágil pese a las sorpresas.

-

Las megacaps tecnológicas continúan siendo el motor dominante del índice, ampliando la distancia con el resto del mercado.

-

Las valoraciones elevadas hacen que cualquier decepción futura pueda tener un impacto más pronunciado en el sentimiento.

-

La dependencia del índice respecto a un grupo reducido de compañías aumenta el riesgo si ese liderazgo pierde tracción.

-

El trimestre confirma una dinámica positiva en beneficios, pero el ánimo del mercado sigue siendo frágil pese a las sorpresas.

-

Las megacaps tecnológicas continúan siendo el motor dominante del índice, ampliando la distancia con el resto del mercado.

-

Las valoraciones elevadas hacen que cualquier decepción futura pueda tener un impacto más pronunciado en el sentimiento.

-

La dependencia del índice respecto a un grupo reducido de compañías aumenta el riesgo si ese liderazgo pierde tracción.

La temporada de resultados del cuarto trimestre de 2025 en Wall Street resultó mejor de lo que el mercado había anticipado: con el 96% de las compañías habiendo reportado, alrededor del 73% superaron las estimaciones de BPA y el 73% registraron sorpresas positivas en ingresos.

Esto sugiere que la amplitud fundamental del mercado ha mejorado, incluso si el sentimiento bursátil sigue apagado. Un trimestre sólido puede sentar las bases para un repunte en los próximos meses, aunque la reacción de los inversores hasta ahora ha sido moderada.

Al mismo tiempo, hemos visto las primeras revisiones a la baja en las previsiones de beneficios corporativos en EE. UU. desde el segundo trimestre de 2025. Estos son los puntos clave del informe de FactSet.

La temporada de resultados del cuarto trimestre de 2025 supera expectativas y mejora la amplitud del mercado

- Los beneficios están impulsando un sólido crecimiento a nivel de índice: la tasa de crecimiento interanual del 14,2% para el cuarto trimestre del 2025 sitúa al S&P 500 en camino hacia su quinto trimestre consecutivo de crecimiento de beneficios de doble dígito, un argumento sólido para la resiliencia de márgenes y demanda.

- Las revisiones se movieron significativamente al alza durante la temporada: el mercado comenzó con expectativas de crecimiento del 8,3% interanual, y esa cifra ahora se sitúa en 14,2%, reflejando una ola de sorpresas positivas. 10 de los 11 sectores muestran una imagen de beneficios más fuerte que al inicio de la temporada.

- La guía para el Q1 2026 es mixta, pero lejos de una capitulación: 52 compañías emitieron guías positivas o revisadas al alza para EPS, mientras que 45 las redujeron, un balance ligeramente positivo, que apunta a un optimismo cauteloso pese a los riesgos de costes y demanda.

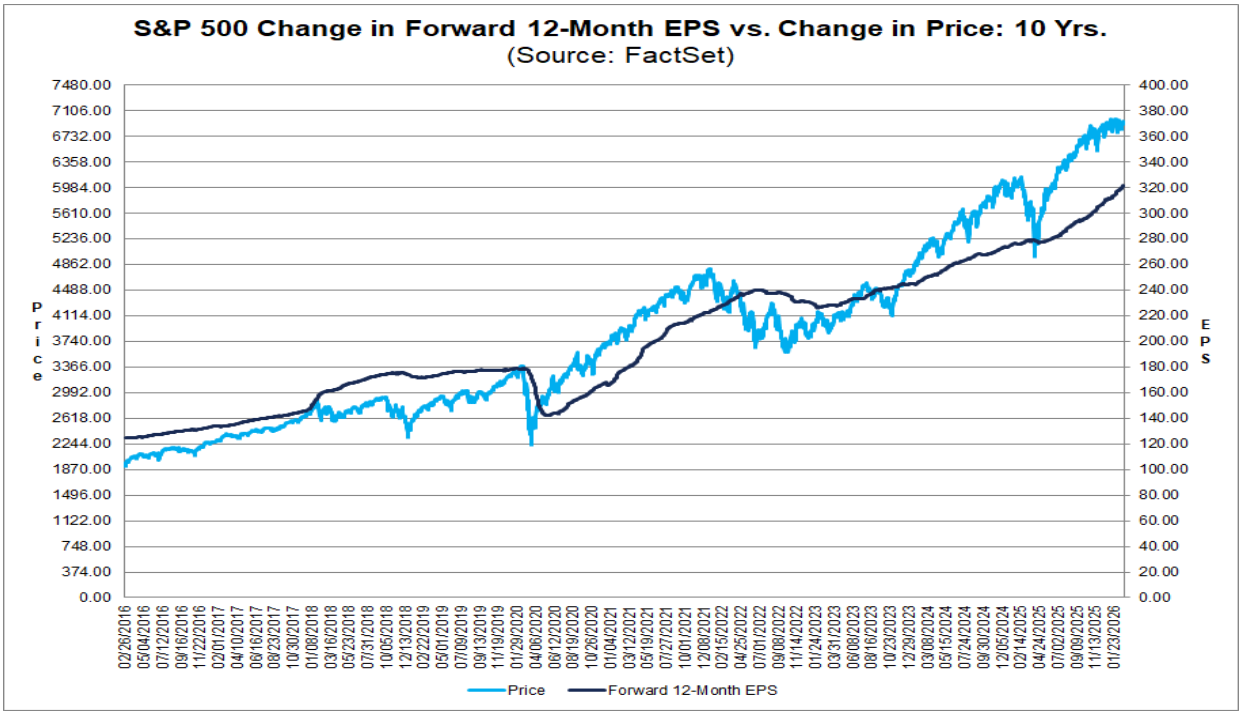

- Las valoraciones siguen elevadas, elevando el listón para los próximos trimestres: el PER adelantado a 12 meses se sitúa en 21,6, por encima del promedio a 5 años (20,0) y del promedio a 10 años (18,8). El mercado ya está “pagando” por un rendimiento sólido continuo, lo que significa que cualquier decepción en el impulso de beneficios o en la guía podría pesar más sobre el sentimiento.

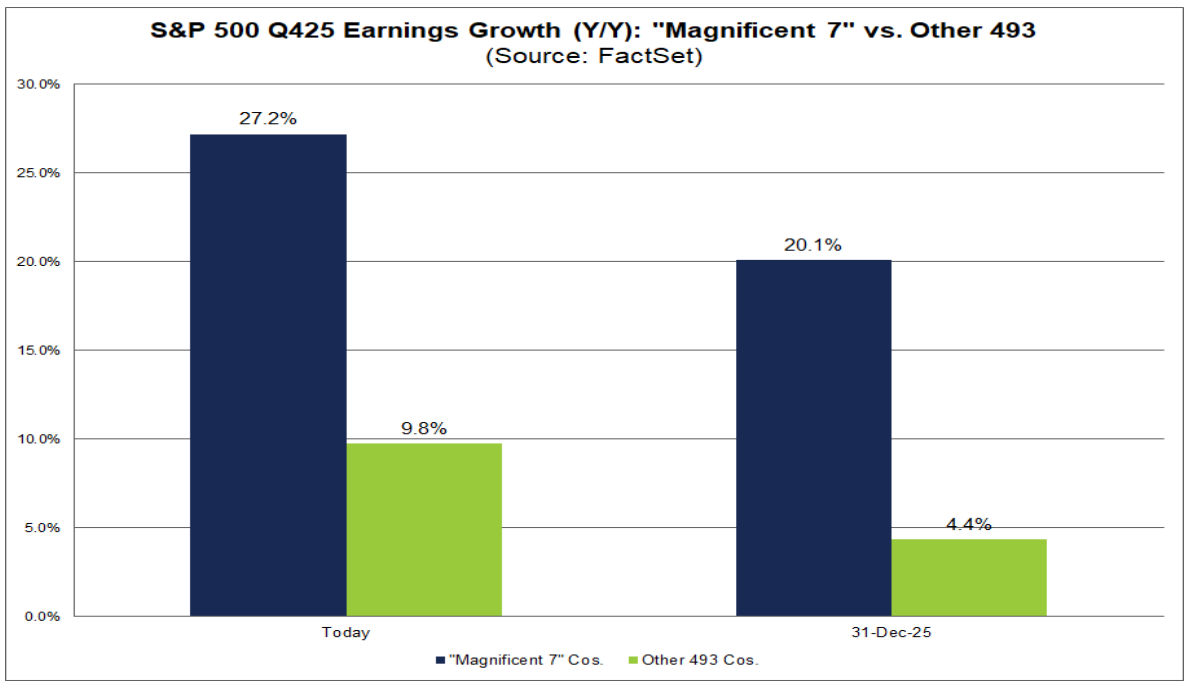

Los Siete Magníficas vuelven a liderar: crecimiento del 27% y sorpresas generalizadas

Los “Siete Magníficas” (M7) cerraron la temporada del cuarto trimestre con el informe de Nvidia del 25 de febrero, permitiendo una evaluación completa de cuánto sigue este grupo impulsando el rendimiento general del S&P 500.

- Las expectativas de consenso para el grupo aumentaron significativamente durante la temporada: a 31 de diciembre, el mercado esperaba un crecimiento del 20,1% en beneficios para el Q4; la cifra final fue del 27,2%.

- En términos de calidad de las sorpresas: hubo más beats, pero de menor magnitud.

- El 86% (6 de 7) de las M7 superaron las estimaciones de EPS (frente al 73% del S&P 500).

- Sin embargo, la sorpresa agregada de EPS para M7 fue del 5,5%, frente al 6,8% del índice completo.

- El impulso de beneficios dentro de M7 se aceleró frente al Q3: el crecimiento del Q4 alcanzó +27,2% interanual, frente al +18,4% del Q3. Notablemente, este es el décimo trimestre en los últimos once en que M7 registra un crecimiento de beneficios superior al 25%, subrayando la continua concentración del crecimiento de beneficios en los nombres más grandes.

- El resto del mercado se está desacelerando: las otras 493 compañías registraron un crecimiento combinado de beneficios de alrededor del 9,8% en el Q4, por debajo del ritmo del Q3 (aprox. 12,2%), ampliando nuevamente la divergencia entre M7 y el resto del índice.

- ¿Quién impulsa realmente el crecimiento de beneficios del S&P 500? Tres de los cinco mayores contribuyentes pertenecen a M7: NVIDIA, Alphabet y Microsoft. Sin estos tres, la narrativa de beneficios del índice sería materialmente menos impresionante.

- Una nota de cautela sobre elementos no recurrentes entre los otros grandes contribuyentes: Boeing y GE Vernova entraron en el top 5 principalmente debido a elementos extraordinarios (aprox. 9.600 millones en ganancias por la transacción Digital Aviation Solutions en Boeing, y aprox. 2.900 millones en beneficios fiscales por liberación de provisiones en GE Vernova). Ajustar estos efectos es crucial para evaluar las tendencias subyacentes.

Expectativas para 2026: doble dígito en beneficios, pero con riesgos crecientes

Mirando hacia adelante, el mercado descuenta un crecimiento de beneficios de doble dígito para 2026: los analistas esperan aproximadamente un 23,5% de crecimiento para M7 y un 11,8% para las otras 493 compañías en el año natural 2026 — expectativas ambiciosas que también asumen una participación más amplia más allá de las megacaps tecnológicas.

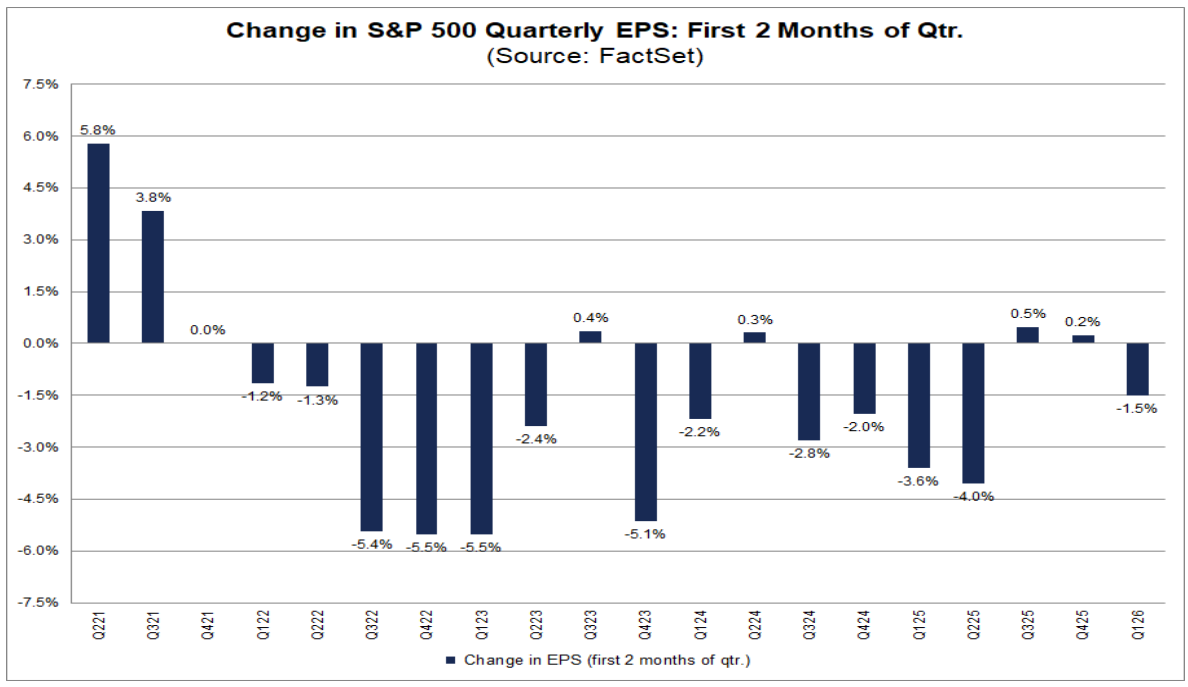

- Los analistas han comenzado a recortar estimaciones del primer trimestre, el primer movimiento a la baja desde el segundo trimestre 2025. En enero y febrero, el consenso bottom‑up de EPS para el S&P 500 para el primer trimestre cayó un 1,5% (de 71,57 $ a 70,50 $), poniendo fin a un periodo de estabilización y revisiones al alza al inicio de los trimestres.

- Sin embargo, la magnitud de los recortes sigue siendo moderada en comparación histórica. El descenso promedio en los dos primeros meses de un trimestre ha sido: –1,2% (media a 5 años), –2,4% (10 años), –2,6% (15 años) y –3,2% (20 años). El actual –1,5% está por debajo de los promedios a largo plazo, lo que sugiere normalización más que un ciclo agresivo de revisiones a la baja.

La presión de revisiones es amplia entre sectores: 8 de 11 sectores vieron reducidas sus estimaciones de EPS para Q1 2026, liderados por:

- Salud: –13,2%

- Energía: –12,3%

Por el lado positivo, Tecnología de la Información subió +5,2%, mientras que Utilities se mantuvo sin cambios.

El mercado descuenta riesgos a corto plazo (inflación, aranceles, incertidumbre relacionada con IA), pero no abandona la narrativa de recuperación en la segunda mitad del año. Durante el mismo periodo, las estimaciones para los trimestres restantes de 2026 se revisaron al alza:

- Segundo trimestre: +0.7% (hasta $76.78)

- Tercer trimestre: +1.2% (hasta $82.39)

- Cuarto trimestre: +2.2% (hasta $85.18)

Como resultado, el consenso anual también sube. La estimación de EPS para 2026 aumentó un 0,8% (hasta 313,62 $), a pesar de un inicio de año más suave — el mercado parece estar desplazando la aceleración de beneficios hacia más adelante, en lugar de cancelarla.

- A nivel sectorial, el panorama de 2026 es mixto pero inclinado al alza: 6 sectores vieron revisiones positivas (liderados por Tecnología +4,1% y Materiales +2,9%), mientras que 5 registraron recortes (especialmente Energía –6,5% y Salud –2,3%).

- Conclusión del mercado: el ajuste a corto plazo en expectativas no socava la tesis de crecimiento de beneficios de doble dígito en 2026. Sin embargo, con las valoraciones del S&P 500 elevadas, el margen de error en el primer trimestre sigue siendo limitado.

Precio del S&P 500

Resumen diario: Las amenazas de guerra de Trump presionan a los mercados. Wall Street se hunde en terreno negativo

Acción de la semana: TSMC, el motor de fabricación detrás de la revolución de la IA

Los mercados reaccionan al aumento de tensiones en Irán

Apertura americana: Alphabet y Tesla presionan a Wall Street, mientras el petróleo renueva las preocupaciones de los inversionistas

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.