Los precios del trigo han subido por tercera sesión consecutiva después de que el Departamento de Agricultura de Estados Unidos (USDA) rebajara sus perspectivas para el mercado como consecuencia del deterioro del estado de los cultivos de trigo de invierno en el país.

La principal incógnita para los inversores es si la menor oferta estadounidense será suficiente para proporcionar un apoyo duradero a los futuros del trigo.

El USDA prevé que los agricultores estadounidenses cosechen únicamente 32,1 millones de acres de trigo en 2026, lo que supondría la menor superficie cosechada en 149 años y el nivel más bajo desde 1877.

Desde comienzos de julio, los futuros del trigo han subido hasta situarse en torno a los 6,00 dólares por bushel, recuperándose desde un mínimo de casi cuatro meses alcanzado el 29 de junio, después de que los informes del USDA mostraran unas existencias de trigo inferiores a las previstas y una menor superficie sembrada.

El organismo también informó de que las existencias de trigo en Estados Unidos ascendían a 920 millones de bushels a 1 de junio, una cifra inferior a la esperada por el mercado.

Entre febrero y abril, los precios del petróleo aumentaron un 58%, mientras que los fertilizantes se encarecieron un 66%, elevando de forma significativa los costes de producción agrícola y proporcionando un apoyo adicional a los precios del trigo.

Una fecha clave para el mercado será el 21 de agosto, cuando expire la suspensión de 60 días de determinadas sanciones contra Irán. Si no se alcanza un acuerdo duradero, podría aumentar nuevamente el riesgo de interrupciones en el estrecho de Ormuz, lo que respaldaría los precios del trigo a través de un incremento de los costes energéticos y del transporte.

Aunque los precios de los fertilizantes han retrocedido parcialmente, los costes de producción siguen siendo elevados y los agricultores no esperan una mejora rápida de la rentabilidad.

Los inversores también seguirán de cerca la liquidación de los futuros del trigo de julio, prevista para el 14 de julio, ya que podría ofrecer una señal de cuánto de la actual prima de riesgo geopolítico continúa incorporada en los precios de los futuros.

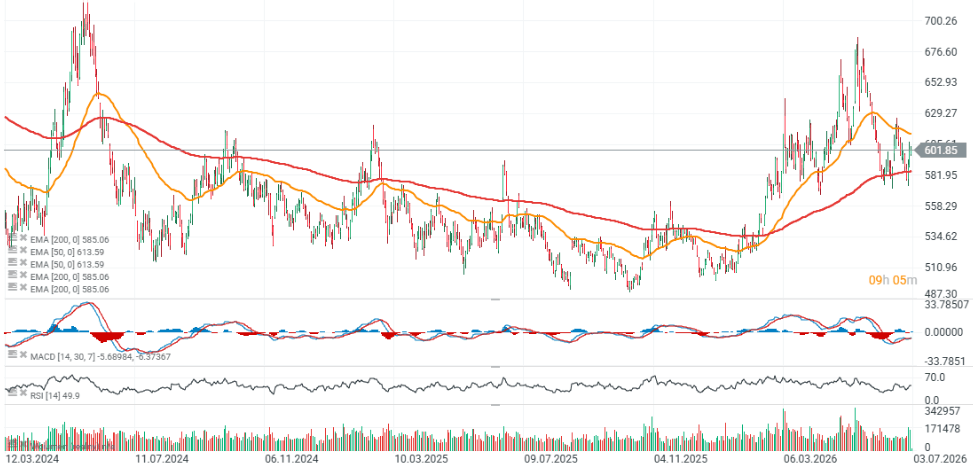

Precio del trigo

Observando el gráfico diario, los futuros del trigo negociados en el CBOT lograron defender con éxito la media móvil exponencial de 200 sesiones (EMA 200), representada por la línea roja, en la zona comprendida entre 580 y 585 centavos por bushel.

El fuerte interés comprador en esos niveles impulsó nuevamente los precios por encima de los 600 centavos por bushel, aunque el contrato sigue cotizando aproximadamente un 15% por debajo del máximo local reciente, situado cerca de los 690 centavos por bushel.

Durante las tres últimas sesiones de negociación, el mercado ha registrado un volumen elevado dominado por las compras, lo que sugiere que la demanda se ha vuelto cada vez más agresiva tras el reciente rebote.

Fuente: xStation 5

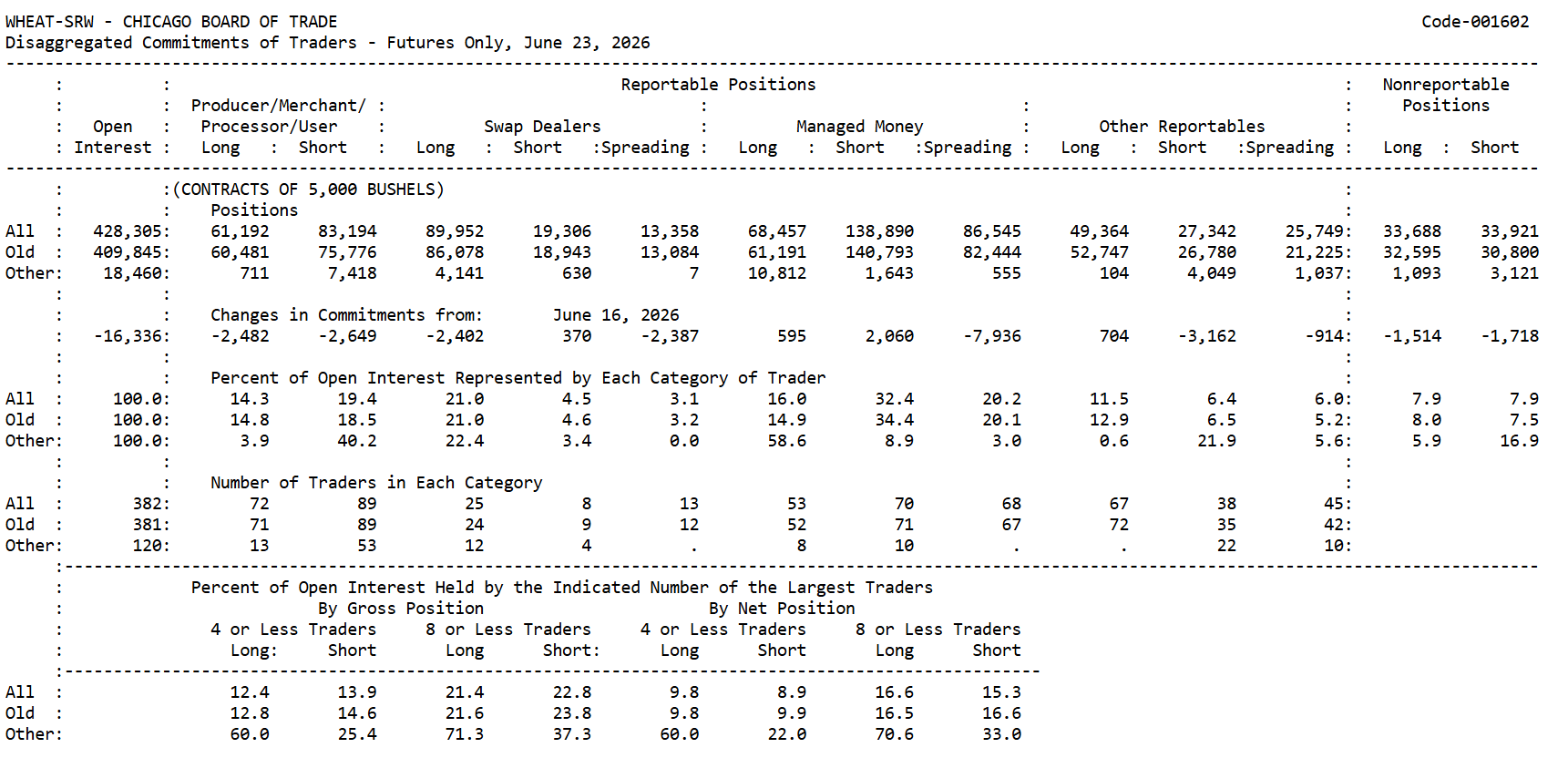

Trigo CBOT (Informe a 23 de junio de 2026)

Los hedge funds mantienen una postura claramente bajista, con aproximadamente 70.000 contratos netos en corto, a pesar de la reciente recuperación de los precios del trigo.

Los participantes comerciales continúan reduciendo sus coberturas en corto, lo que sugiere que los niveles actuales de precios empiezan a resultar cada vez más atractivos para los agentes del mercado físico. Una concentración tan elevada de posiciones especulativas bajistas incrementa el riesgo de un short squeeze (estrangulamiento de posiciones cortas) si los próximos informes del USDA confirman un mayor deterioro de la oferta en Estados Unidos.

¿Creen los hedge funds en una recuperación sostenible?

La parte más relevante del último informe COT sigue siendo el comportamiento de los fondos especulativos, clasificados como “Managed Money”. A pesar del repunte del trigo tras los informes del USDA —que mostraron menores inventarios y una superficie sembrada históricamente baja—, los hedge funds apenas han modificado su posicionamiento.

Actualmente mantienen:

-

68.457 contratos largos

-

138.890 contratos cortos

lo que supone una posición neta corta de aproximadamente 70.000 contratos.

Aún más relevante, durante la última semana de informe:

-

Las posiciones largas aumentaron solo en 595 contratos

-

Las posiciones cortas aumentaron en 2.060 contratos

Esto indica que los inversores especulativos siguen considerando el reciente rebote como una corrección temporal dentro de una tendencia bajista más amplia, en lugar del inicio de un nuevo mercado alcista.

El posicionamiento comercial es mucho más constructivo

La situación es muy distinta en el caso de los participantes comerciales, incluidos productores y procesadores de grano.

Aunque los comerciales también mantienen más posiciones cortas que largas, esto es completamente normal, ya que sus posiciones en futuros funcionan principalmente como coberturas de producción, no como apuestas direccionales.

La señal importante está en el cambio de posicionamiento:

Durante la última semana, los participantes comerciales redujeron su exposición corta en 2.649 contratos. Este comportamiento suele darse cuando los agentes del mercado físico empiezan a considerar que el potencial bajista de los precios es cada vez más limitado.

Otro dato relevante es el aumento del Open Interest (interés abierto), que pasó de 409.800 a 428.300 contratos.

Esto es una señal importante, ya que un aumento del interés abierto durante una recuperación de precios suele indicar que está entrando nuevo capital en el mercado, en lugar de que los traders simplemente estén cerrando posiciones existentes.

En otras palabras, los inversores están aumentando su actividad antes de los próximos informes del USDA sobre condiciones de cultivo y oferta de trigo en EE. UU.

El mercado sigue siendo vulnerable a un giro brusco

La principal implicación del actual posicionamiento es el elevado riesgo de un short squeeze.

Si los futuros informes del USDA confirman la superficie cosechada históricamente baja, la caída de inventarios o un empeoramiento de las condiciones de los cultivos, los hedge funds podrían verse obligados a cerrar rápidamente sus grandes posiciones cortas.

La historia ha demostrado repetidamente que situaciones similares pueden desencadenar fuertes subidas en los futuros del trigo, incluso cuando la mejora de los fundamentales se produce de forma gradual.

Los hedge funds son mucho más bajistas que los comerciantes del sector

La diferencia se hace evidente al comparar ambos grupos.

| Group | Long | Short | Net Position |

|---|---|---|---|

| Producer/Merchant (Commercials) | 61,192 | 83,194 | -22,002 |

| Managed Money | 68,457 | 138,890 | -70,433 |

Los hedge funds mantienen actualmente una posición neta corta que es más de tres veces mayor que la de los participantes comerciales.

También poseen un número significativamente mayor de contratos cortos directos: casi 139.000, frente a aproximadamente 83.000 en manos de los comerciales.

Este desequilibrio no significa automáticamente que los precios del trigo deban subir, pero sí ilustra claramente hasta qué punto el posicionamiento especulativo se ha vuelto extremadamente unilateral.

Aquí es donde surge la divergencia más interesante.

Los fundamentales han comenzado a mejorar de forma gradual debido a la superficie sembrada históricamente reducida, a unas existencias inferiores a lo esperado y a unos costes de producción persistentemente elevados. Al mismo tiempo, los fondos especulativos siguen aumentando sus apuestas bajistas.

Este tipo de desconexión entre la mejora de los fundamentales y un posicionamiento extremadamente bajista ha precedido con frecuencia movimientos de precio significativos en los mercados de materias primas.

Si los datos futuros continúan confirmando un endurecimiento de la oferta, los hedge funds podrían verse obligados a reducir su exposición corta, un proceso que históricamente ha acelerado las subidas en los precios del trigo.

¿Qué significa esto para los inversores?

El informe COT por sí solo no ofrece una señal clara de compra.

Al contrario, muestra que los fondos especulativos siguen posicionados de forma marcada para una continuación de las caídas.

Sin embargo, el mercado está recibiendo simultáneamente cada vez más señales fundamentales que apoyan precios más altos del trigo.

Esta combinación hace que el escenario actual sea especialmente interesante.

Cuanto más tiempo sigan mejorando los fundamentales mientras la exposición corta especulativa se mantenga en niveles excepcionalmente altos, mayor será la probabilidad de un cambio brusco en el sentimiento del mercado.

En las próximas semanas, los inversores deberían prestar especial atención a los próximos informes del USDA sobre condiciones de los cultivos y niveles de inventarios, así como vigilar si los hedge funds comienzan a reducir sus posiciones bajistas de tamaño récord.

Un cambio significativo en el posicionamiento especulativo podría convertirse en una de las señales más importantes para el próximo gran movimiento en el mercado del trigo.

Fuente: CFTC, Commitment of Traders (COT)

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

El cacao cae 5% ante el aumento de los inventarios en ICE

El petróleo sube 3% ante la escalada entre Estados Unidos e Irán y las interrupciones de suministro en el mar Negro

EL oro sube 1,7%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.