Este próximo domingo 10 de marzo se celebran elecciones en Portugal, donde las encuestas otorgan una ligera ventaja a la coalición de centroderecha encabezada por Luis Montenegro. El resultado podría tener impacto en los mercados del país vecino, donde muchas empresas que cotizan en el Ibex tienen una parte de sus facturación. Entre las grandes compañías destaca la presencia de:

Iberdrola: Es la mayor empresa eléctrica de Portugal, con una participación de mercado del 40%. Opera centrales hidroeléctricas, eólicas y de ciclo combinado, el año pasado generó más de 2.500 millones de euros en ingresos.

Banco Santander: Es el tercer banco más grande de Portugal,ofrece una amplia gama de servicios financieros a particulares y empresas. En 2023, generó más de 1.300 millones de euros en beneficios en Portugal.

Repsol: Es una de las principales empresas energéticas de Portugal, con una participación de mercado del 15%. Opera una refinería y una red de estaciones de servicio en el país. En 2023, generó más de 300 millones de euros en beneficios en Portugal.

Hay otras que están apostando por el país vecino, como es el caso de Bankinter, que ha pasado de unos beneficios de 30 millones en 2016 hasta los 89 millones en 2023, lo que supone en 11,5% de sus ganancias totales. Ocurre lo mismo con Merlin Properties, que posee nueve edificios en Lisboa o con Cellnex, donde Portugal se ha convertido en su tercer mercado más importante, aportando un 3,9% de los beneficios.

Situación Macroeconómica

Durante los últimos meses, el Banco de Portugal ha recortado las perspectivas de crecimiento hasta el 1,2% para este año, ya que prevé una caída de la inversión y del consumo. El rendimiento del bono a 10 años se mantiene estable alrededor de 3,15%, ligeramente por debajo de los máximos alcanzados durante el año pasado. Al igual que el resto de países europeos, está pendiente del inicio de los recortes en los tipos de interés.

Recientemente recuperó la calificación de A- desde BBB+ otorgada por Standard & Poors impulsado por una mejora significativa y continua de la situación financiera del país. El ratio de deuda sobre el PIB cayó por debajo del 100% por primera vez desde el 2009, con esta tendencia se espera que caiga hasta el sexto lugar de las economías europeas más endeudadas desde la tercera posición que ostentaba desde hace años.

¿Cómo pueden influir los resultados electorales en el PSI?

Si miramos el comportamiento del índice portugues desde 1992 hasta ahora, se ha producido una revalorización del 109,4%. Esto supone un incremento anualizado del 3,41% de media (sin contar dividendos), valoración muy por debajo de las principales bolsas europeas, pero lo más preocupante no es esta pequeña variación, sino la dificultad para registrar nuevos máximos. Se alcanzaron en 2000, un momento de gran confianza. Sin embargo, tras la burbuja de las puntocom nunca logró alcanzar nuevos máximos históricos. En 2007 todo parecía ir en una dirección prometedora y los máximos parecían alcanzables, pero la crisis hipotecaria arrastró una vez más al índice portugués a fuertes caídas y desde entonces nunca más se acercó a ese nivel.

Cabe señalar que la tendencia fue bajista de 2008 a 2020, devaluándose más del 73% en los últimos 12 años. Tras la pandemia, el índice ha logrado un comportamiento positivo, aunque todavía está muy por debajo de sus homólogos europeos, que a estas alturas ya se encuentran en nuevos máximos en su mayoría. La gobernanza del país a lo largo de la historia del índice no parece haber sido el catalizador de las subidas y bajadas, ya que no existe una correlación clara entre el partido gobernante y el desempeño del índice. ¿Podría ser diferente esta vez?

Variación del PSI desde 1992 a la fecha. Fuente: Koyfin

La gobernanza del país, como el partido político y las medidas adoptadas, pueden tener un impacto económico en las empresas y familias. Esto puede dar lugar a cambios en los costes o ingresos de las empresas y, por tanto, afectar a sus beneficios, lo que a su vez afecta a los precios de las acciones. La estabilidad política, las políticas económicas, la carga fiscal, las regulaciones y la burocracia y las políticas sociales y ambientales pueden tener un impacto directo en el índice accionario. Por lo tanto, en teoría, la gobernanza del país debería tener un impacto directo en el desempeño del PSI.

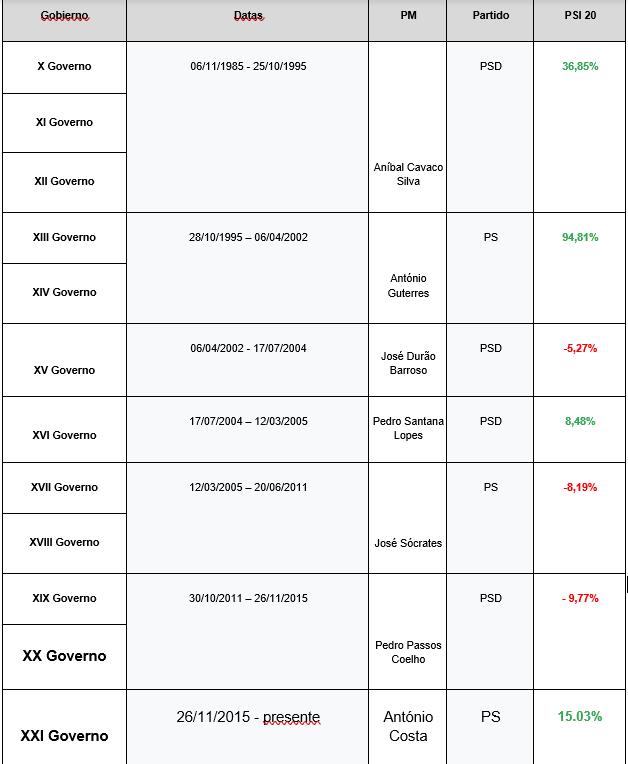

Veamos ahora los diferentes gobiernos y entendamos cómo se desempeñó el índice en cada momento de gobierno

Si miramos estos datos, no existe una relación directa entre el partido de gobierno y el desempeño de la bolsa. ¿Se puede ver este efecto en un período preelectoral?

En un período preelectoral el efecto también es prácticamente nulo. Haciendo una comparación con el índice EUROSTOXX50, índice de referencia en Europa, el PSI se ha ido moviendo en la misma dirección, pero en una escala mucho menor. Cualquier influencia parece ser puramente residual.

¿Podría un cambio de gobierno cambiar este camino?

Es complicado, ya que depende de muchos factores como la carga fiscal, la renta disponible de las familias o el gasto del Estado. Además, varias empresas de PSI están muy expuestas al extranjero y el impacto local no será decisivo para ellas. Por lo tanto, no deberíamos ver el desempeño de la bolsa en función del resultado electoral. Si el resultado fuera diferente al habitual, con un gobierno sin PS ni PSD (AD), probablemente habría un impacto destacado en el desempeño del PSI. En este sentido, un impacto positivo en el mercado de valores podría ocurrir con un gobierno que implemente medidas para reducir la carga fiscal sobre empresas y familias. También podría ocurrir lo contrario, si hubiera un gobierno que aumentará la carga fiscal sobre las empresas y fuera incapaz de llevar a cabo una redistribución competente. Un gobierno completamente diferente podría traer cierta incertidumbre al mercado de valores, ya que sus políticas y sus efectos en la economía se volverían impredecibles. Como ocurrió el día de la dimisión de António Costa, el mercado de valores portugués entró en pánico y sufrió un pico de volatilidad debido a la incertidumbre futura.

¿Qué pasa con los intereses de la deuda pública?

En el caso de la deuda pública, la gobernanza no parece tener un impacto directo sobre los intereses a pagar, sino más bien el resultado de políticas en términos de aumento/reducción de la deuda pública y de la capacidad del Estado para generar ingresos. Si comparamos los rendimientos entre Portugal y Alemania de los bonos a 10 años, podemos ver que su dirección está altamente correlacionada. Así, podemos inferir que la dirección viene dada por los mercados internacionales y la escala de las direcciones depende de los resultados macroeconómicos nacionales, en este caso específicamente de la capacidad de Portugal para cumplir con sus obligaciones crediticias. Sin embargo, si hubiera un cambio repentino en las políticas donde el Estado reduciría drásticamente su deuda, está claro que eso cambiaría esta trayectoria, al igual que lo contrario, un gobierno que aumenta notablemente la deuda.

Gráfico comparativo de la rentabilidad de los bonos a 10 años entre Portugal y Alemania.

El Ibex 35 se desmarca de Wall Street mientras el Brent supera los 85 dólares

El precio del petróleo podría subir más que en marzo: ¿qué ocurre en el mercado energético?

Las acciones de AST SpaceMobile caen un 8% tras anunciar una emisión de deuda convertible de 1.000 millones

Calendario económico: Presentaciones de resultados y ventas minoristas en EE. UU.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.