- Europa entra en estanflación, con menor crecimiento y mayor inflación

- EURUSD bajo presión bajista, favoreciendo al dólar como activo refugio

- Política del BCE y crisis energética serán claves para el rumbo del par

- Europa entra en estanflación, con menor crecimiento y mayor inflación

- EURUSD bajo presión bajista, favoreciendo al dólar como activo refugio

- Política del BCE y crisis energética serán claves para el rumbo del par

La situación en la Eurozona, particularmente en su “motor”, Alemania, se está deteriorando rápidamente frente al conflicto en curso con Irán. Cabe destacar que Alemania, al igual que otros países europeos, depende en gran medida de las importaciones de energía; por lo tanto, un estancamiento prolongado respecto al cierre del Estrecho de Ormuz empeora las perspectivas a largo plazo para el euro.

- Recortes drásticos en el PIB: El Ministerio de Economía de Alemania ha reducido a la mitad su previsión de crecimiento del PIB para 2026, pasando de 1,0% a solo 0,5%. La perspectiva para 2027 también ha sido revisada a la baja hasta 0,9%.

- Presión inflacionaria: A pesar de la desaceleración económica, se espera que la inflación en Alemania aumente a 2,7% en 2026 y 2,8% en 2027. El Bundesbank advierte que el “verdadero dolor” asociado a la crisis en Medio Oriente aún está por venir, y que Europa podría enfrentar una escasez de combustible para aviones en las próximas seis semanas.

- Riesgos comerciales: Aunque Donald Trump tiene una autoridad limitada para imponer aranceles amplios, existe el riesgo de aranceles sectoriales, lo que podría afectar significativamente a la economía alemana.

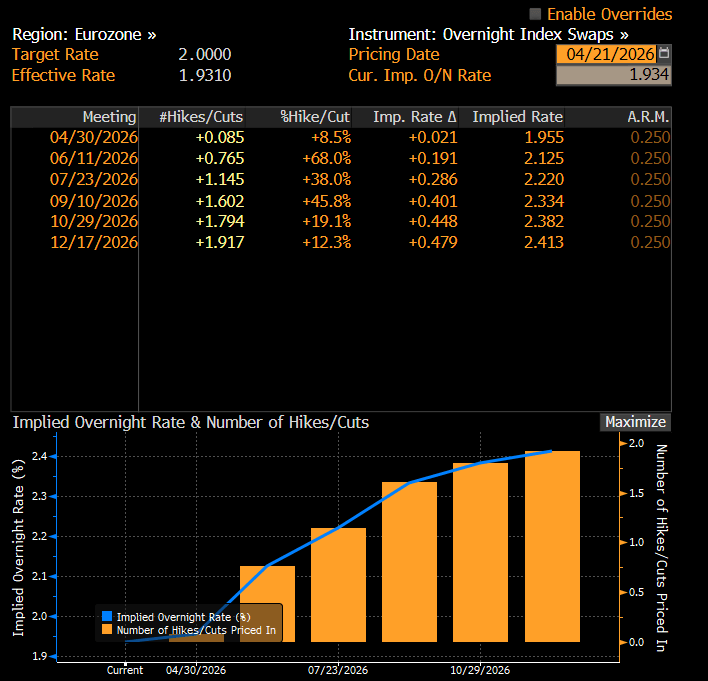

Perspectiva de tasas del BCE: cautela y falta de alternativas

Las declaraciones de responsables del Banco Central Europeo (BCE) indican un difícil equilibrio entre combatir la inflación y apoyar el crecimiento económico.

- Sin subida en abril: Gediminas Simkus señaló claramente que el BCE no debería subir tasas en la reunión de abril. La tasa de depósito actual de 2,00% se considera adecuada dada la estabilidad de la inflación subyacente, pese a repuntes en la inflación general impulsados por la energía.

- Puerta abierta para 2026: Sin embargo, Simkus no descarta una subida más adelante este año, citando riesgos estructurales como el aumento del gasto en defensa y disrupciones en las cadenas de suministro.

- Debilidad del euro como refugio: El economista jefe del BCE, Philip Lane, reconoció que el euro actualmente no puede reemplazar al dólar como activo refugio global. Señala la falta de activos seguros unificados en Europa y la fragmentación política como los principales obstáculos.

El mercado actualmente no descuenta una subida significativa en abril. No obstante, si la inflación se convierte en un problema tangible, la probabilidad de subidas este año sigue siendo alta. Además, el mercado ya está valorando casi dos subidas hacia fin de año, siendo la primera posible en junio o julio, aunque el BCE probablemente esperará a que termine el conflicto o reaccionará ante un fuerte aumento del gas TTF, factor clave para el EURUSD.

Análisis EURUSD: el dólar sigue siendo el rey

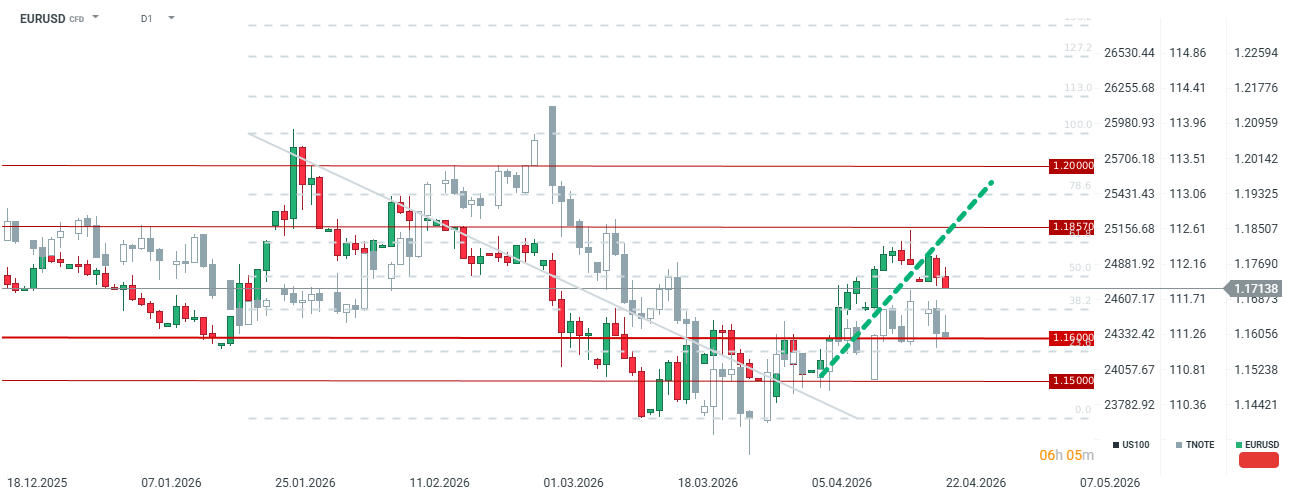

El par EURUSD está bajo clara presión bajista, resultado de una combinación de factores fundamentales y geopolíticos.

- Divergencia de crecimiento: Mientras EE.UU. muestra resiliencia relativa, Europa (liderada por Alemania) se hunde en la estagnación. Los inversores prefieren el dólar por la profundidad y liquidez del mercado de bonos estadounidense.

- Factores de riesgo: Posibles aranceles de EE.UU. y una crisis energética prolongada en Europa (con riesgos de petróleo sobre $100 y gas TTF sobre €60) continúan favoreciendo al dólar.

El EURUSD está retrocediendo significativamente, alcanzando sus niveles más bajos desde el 13 de abril. El par rompe su línea de tendencia alcista, lo que indica que el mercado sigue viendo riesgos relevantes provenientes del conflicto en Medio Oriente. Aunque el EURUSD parece relativamente bien valorado en base a diferenciales de tasas, los inversores especulativos han comenzado a favorecer el dólar, vendiendo el euro. Esta situación podría revertirse si los precios de la energía comienzan a caer y los inversores rotan fuera de activos estadounidenses.

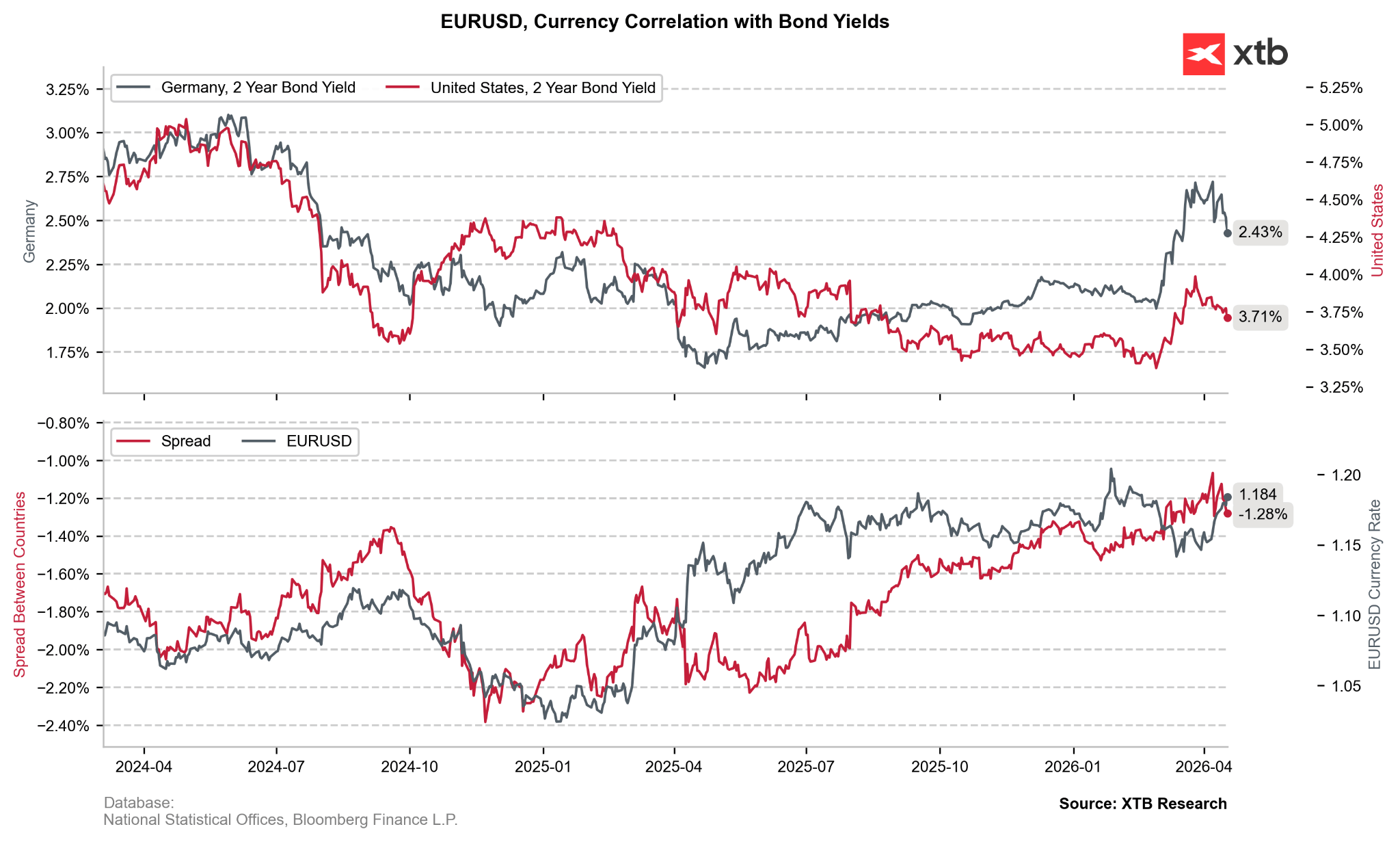

Los rendimientos de los bonos alemanes han caído significativamente recientemente, incluso pese a expectativas de subidas de tasas del BCE. Aun así, el EURUSD se mantiene relativamente alineado con los diferenciales de tasas.

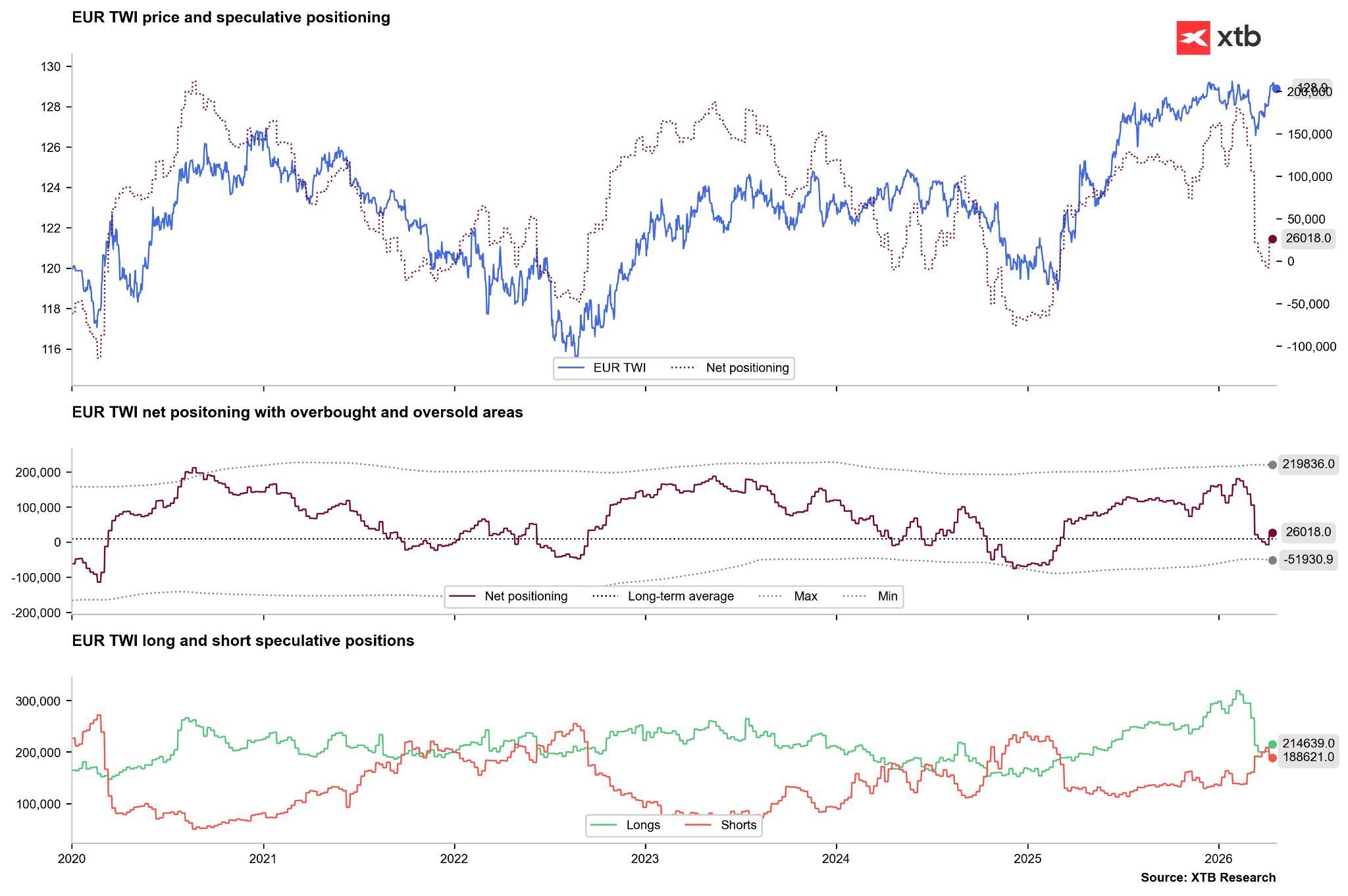

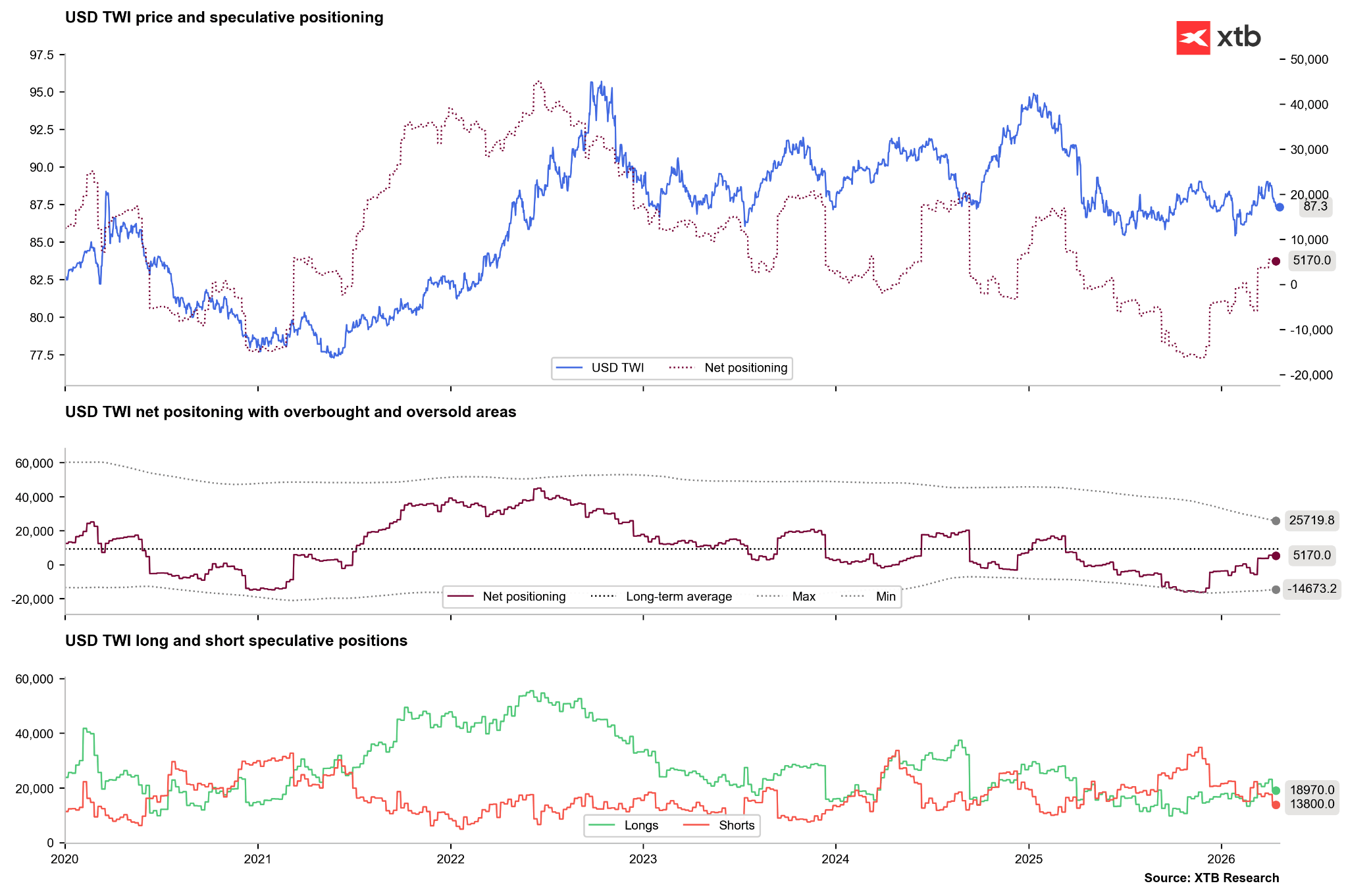

Los inversores redujeron agresivamente posiciones largas en euro en las últimas semanas, aunque en las últimas 2-3 semanas se ha visto un retorno hacia posicionamiento neto positivo. Podría repetirse un escenario similar a 2022, donde tras una venta inicial, los inversores comenzaron a cerrar posiciones cortas a medida que disminuían los riesgos energéticos.

Los inversores redujeron agresivamente posiciones largas en euro en las últimas semanas, aunque en las últimas 2-3 semanas se ha visto un retorno hacia posicionamiento neto positivo. Podría repetirse un escenario similar a 2022, donde tras una venta inicial, los inversores comenzaron a cerrar posiciones cortas a medida que disminuían los riesgos energéticos.

Por otro lado, el mercado sigue mostrando mayor convicción por el dólar, impulsado principalmente por el cierre de posiciones cortas. Si las posiciones largas aumentan nuevamente a niveles no vistos desde inicios de 2025, podría señalar el desarrollo de una tendencia alcista más amplia.

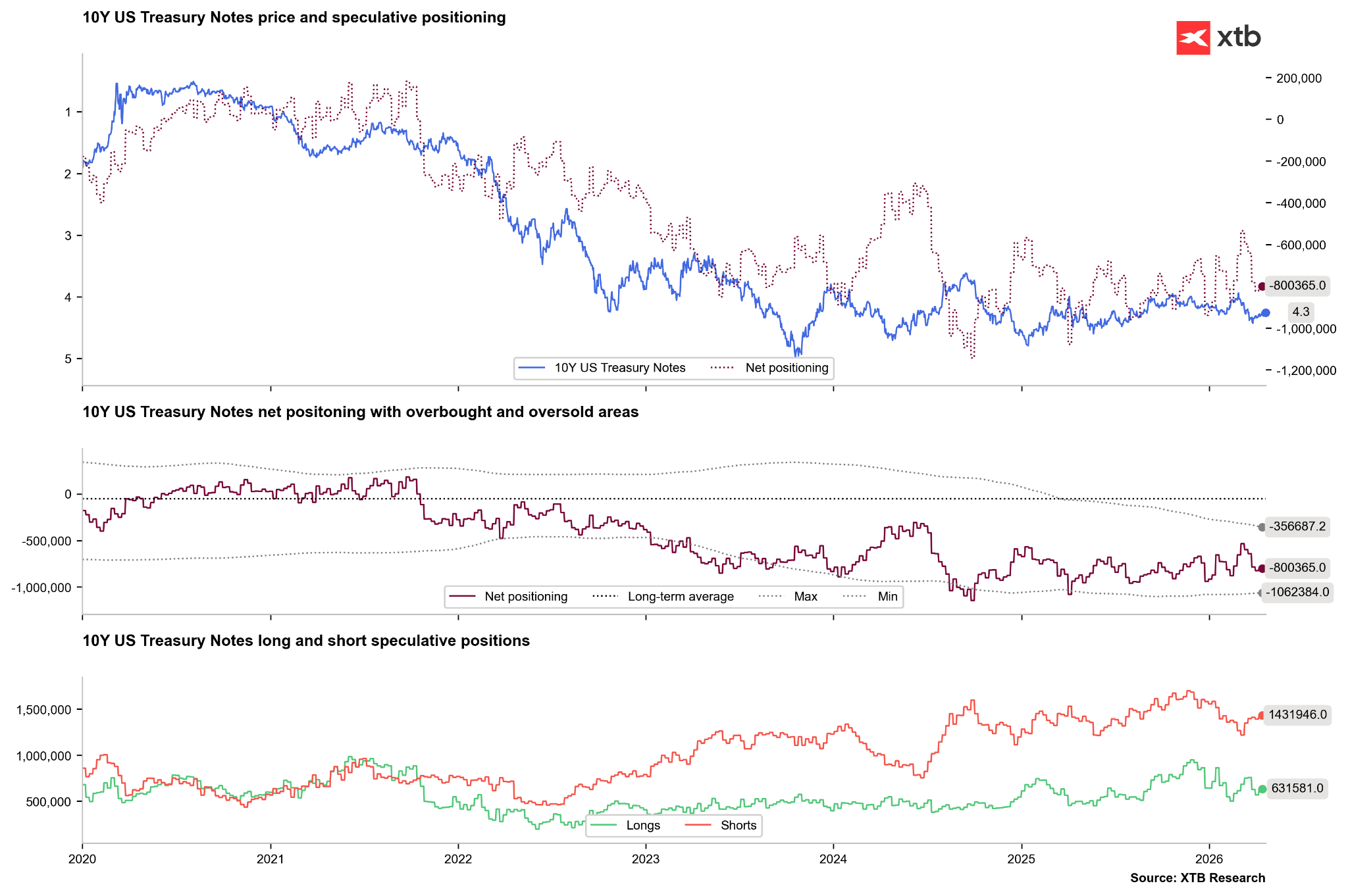

Al mismo tiempo, los bonos estadounidenses enfrentan nueva presión vendedora, aunque menor que en 2024 o 2025. Un factor clave podría ser el nuevo liderazgo bajo Kevin Warsh, quien indicó ante el Senado que no será un “instrumento de Trump”, pero mostró descontento con la política actual de la Fed. También pretende alejarse de la métrica de inflación PCE. Aunque no señaló recortes inmediatos, cualquier señal en ese sentido, en un entorno de alta inflación, podría generar una fuerte venta en bonos, lo que no necesariamente sería positivo para el dólar.

Al mismo tiempo, los bonos estadounidenses enfrentan nueva presión vendedora, aunque menor que en 2024 o 2025. Un factor clave podría ser el nuevo liderazgo bajo Kevin Warsh, quien indicó ante el Senado que no será un “instrumento de Trump”, pero mostró descontento con la política actual de la Fed. También pretende alejarse de la métrica de inflación PCE. Aunque no señaló recortes inmediatos, cualquier señal en ese sentido, en un entorno de alta inflación, podría generar una fuerte venta en bonos, lo que no necesariamente sería positivo para el dólar.

Resumen

El euro enfrenta desafíos internos claros y una alta dependencia de los términos de intercambio ligados a los precios de las materias primas. Aunque la economía estadounidense supera a la europea, el EURUSD no ha caído tan bruscamente como en 2022.

Si las condiciones globales se estabilizan, el euro, a pesar de sus debilidades, podría comportarse de forma similar a 2022/2023, aunque desde niveles más altos. En cambio, si la guerra se prolonga, el dólar tiene todo para seguir siendo el “rey” durante varios meses más.

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

La Fed presenta su informe semestral. ¿Las acciones están caras, pero no existe una burbuja?

Resumen de la semana: los mercados reavivan fantasmas pasados

El yen gana terreno, pero el mercado cuestiona si el cambio será duradero

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.