Petróleo

El petróleo continúa recuperando pérdidas después de que China y EE. UU. alcanzaran un acuerdo para reducir significativamente los aranceles. Desde que tocaron mínimos el 5 de mayo, los precios del petróleo ya han repuntado más del 13%.

Recientemente, se registró una caída significativa en el número de buques que viajan desde China a EE. UU., lo que indica claramente una menor demanda de crudo.

Sin embargo, el acuerdo comercial preliminar ofrece esperanzas de una mejora en las perspectivas de la demanda. Las principales agencias energéticas mundiales prevén una mejora gradual de las condiciones de la demanda.

El mercado petrolero se mantiene muy ajustado durante los próximos meses, como lo demuestra una sólida estructura de backwardation que se extiende hasta enero. La renovación de los contratos está programada para el 15 de mayo, tras lo cual se espera que el precio de apertura caiga alrededor de 50 centavos.

La OPEP+ decidió continuar con los aumentos de producción previamente planificados, con la intención de aumentar la producción en otros 411 000 barriles diarios en junio.

Las perspectivas de la demanda en EE. UU. se mantienen sólidas. Según la Asociación Estadounidense del Automóvil (AAA), casi 40 millones de estadounidenses planean viajes por carretera durante el fin de semana del Día de los Caídos, lo que representa un aumento interanual del 3,1%. Los precios de la gasolina son actualmente unos 50 centavos más bajos en promedio que hace un año, aunque han aumentado gradualmente desde principios de este año.

Los inventarios de crudo en EE. UU. se mantienen por debajo de los niveles del año pasado y del promedio de los últimos cinco años. Las caídas estacionales en los inventarios de petróleo comenzaron unas dos semanas antes de lo habitual este año.

Fuente: Bloomberg Finance LP, XTB.

Precio del barril West Texas

Los precios del petróleo crudo han rebotado aproximadamente un 13% desde su mínimo del 5 de mayo. Recientemente, el precio superó la media móvil de 25 períodos y se dirige hacia la de 50. Sin embargo, parece improbable que alcance este nivel antes del rollover del 15 de mayo, que reducirá el precio en aproximadamente 50 centavos.

Gas natural

La producción de gas natural en EE. UU. alcanzó los 105,6 bcfd el lunes, lo que representa un aumento interanual de casi el 5 %. La demanda fue de tan solo 62,8 bcfd, prácticamente sin cambios respecto a los niveles del año pasado.

Las exportaciones de GNL alcanzaron los 15,2 bcfd, un aumento de aproximadamente el 5 % con respecto a la semana anterior.

La inyección de almacenamiento de la semana pasada totalizó 104 bcfd, superando las expectativas del mercado y la inyección promedio de 79 bcfd de los últimos 5 años.

Actualmente, los niveles de almacenamiento han superado el promedio de los últimos 5 años, pero se mantienen alrededor de un 15 % por debajo de los niveles del año anterior. Si el verano trae consigo un aumento de la demanda de las centrales eléctricas y las exportaciones de GNL se acercan a los 20 bcfd, los inventarios podrían volver a caer por debajo del promedio de los últimos 5 años.

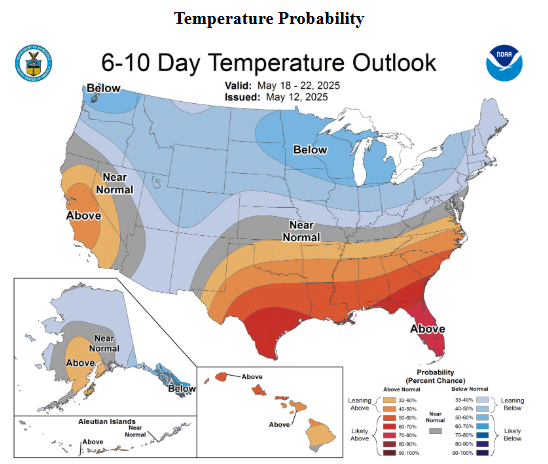

Las temperaturas en la mayoría de los estados de EE. UU. se encuentran actualmente cerca o ligeramente por debajo del promedio. Sin embargo, se pronostica que regiones clave con temperaturas más frías, como California, Texas y Florida, experimentarán temperaturas superiores a lo normal. A pesar de esto, las perspectivas de demanda a corto plazo se mantienen moderadas.

Los contratos de gas natural de junio cotizan actualmente cerca de los 4 USD/MMBTU, con una curva forward que se aplanará hasta octubre. Los precios podrían subir durante este período si las tasas de reconstrucción del almacenamiento siguen siendo insuficientes, especialmente debido a la elevada demanda de las centrales eléctricas.

Fuente: Bloomberg Finance LP, XTB.

El gas natural abrió la semana a la baja, presionado por la débil demanda y los niveles de inventario, que superaron el promedio de 5 años. Sin embargo, las perspectivas para el verano sugieren una posible recuperación más lenta de los inventarios. Tras la próxima renovación del contrato (y el posible cierre de la brecha), podría iniciarse una nueva fase alcista, en consonancia con los patrones estacionales típicos que indican un impulso alcista desde mediados de junio. No obstante, la segunda quincena de mayo podría presentar una volatilidad elevada.

Cacao

- Los inventarios de cacao en EE. UU. siguen aumentando, superando los 2,1 millones de sacos. Por el contrario, los inventarios europeos han comenzado a disminuir ligeramente recientemente.

- Las entregas de cacao a los puertos de Costa de Marfil aumentaron en 24.180 toneladas, alcanzando los 1,56 millones de toneladas, cifra superior a los 1,4 millones de toneladas entregadas en el mismo período del año anterior.

- Los procesadores de cacao siguen reportando problemas con la calidad del grano procedente de Costa de Marfil.

- Nestlé planea subir los precios de sus productos en EE. UU. debido al aumento de los costos del cacao.

- Los precios del cacao superaron el nivel de resistencia clave de 9.400 dólares por tonelada y el nivel de retroceso de Fibonacci del 38,2%, probando actualmente una zona de resistencia vinculada a los mínimos locales de diciembre y febrero. El próximo objetivo de los compradores podría ser la resistencia en torno a los 10.300 dólares por tonelada.

Fuente: Bloomberg Finance LP, XTB.

Precio de la onza de cacao

Los precios del cacao superaron la resistencia crucial asociada a los recientes picos locales. El próximo objetivo importante para los compradores podría ser el nivel de retroceso de Fibonacci del 50,0%, cerca de los 10.300 dólares por tonelada.

Fuente: xStation5.

Trigo

Los precios del trigo se desplomaron drásticamente a mínimos históricos en 5 años tras la publicación del informe WASDE de mayo y los datos actualizados sobre el progreso de los cultivos.

El informe de progreso de cultivos del USDA del lunes indicó que la siembra de trigo de primavera alcanzó el 66%, significativamente por encima del promedio de 59 años. Además, las tasas de emergencia fueron más rápidas de lo normal.

La calificación del estado del trigo de invierno mejoró hasta el 54%, calificado como "bueno o excelente", frente al 51% reportado la semana anterior.

El reciente informe WASDE pronosticó una producción de trigo de 1.921 millones de bushels para la temporada 2025/26, superando ampliamente las expectativas del mercado y acercándose al nivel del año pasado.

Tras los últimos datos de WASDE, los precios del trigo cayeron a su nivel más bajo en cinco años.

Fuente: Bloomberg Finance LP, XTB.

El trigo alcanzó su nivel más bajo desde 2020, acercándose al soporte crítico de 500 centavos por bushel.

Fuente: xStation5.

Recientemente, se ha producido una acumulación significativa de posiciones cortas, lo que ha provocado que las posiciones netas alcancen la zona de sobreventa. Históricamente, se observaron niveles de sobreventa similares en 2017 y 2018, y si bien estas fueron señales contrarias, el repunte real del precio no se produjo hasta 2020.

Fuente: Bloomberg Finance LP, XTB.

Resumen diario: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Calendario económico: IPC europeo y resultados de las grandes petroleras

La bolsa hoy: El impulso de la tecnología regresa con fuerza

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.