- El petróleo retrocede ante un posible deshielo diplomático entre EE. UU. e Irán y el histórico acuerdo comercial entre Washington e India, que redirige demanda lejos de Rusia.

- La plata intenta estabilizarse tras un desplome histórico del 28%, con señales de tensión física en China y una caída acelerada de inventarios en COMEX.

- El gas natural estadounidense enfrenta presión bajista hacia 2,8–3,0 USD/MMBTU por el fin prematuro del invierno y una producción que vuelve a superar los 100 bcfd.

- El cacao, uno de los peores activos de 2026, cotiza a un tercio de sus máximos y muestra una capitulación especulativa masiva pese a señales de estabilización en la oferta.

- El petróleo retrocede ante un posible deshielo diplomático entre EE. UU. e Irán y el histórico acuerdo comercial entre Washington e India, que redirige demanda lejos de Rusia.

- La plata intenta estabilizarse tras un desplome histórico del 28%, con señales de tensión física en China y una caída acelerada de inventarios en COMEX.

- El gas natural estadounidense enfrenta presión bajista hacia 2,8–3,0 USD/MMBTU por el fin prematuro del invierno y una producción que vuelve a superar los 100 bcfd.

- El cacao, uno de los peores activos de 2026, cotiza a un tercio de sus máximos y muestra una capitulación especulativa masiva pese a señales de estabilización en la oferta.

Petróleo

Los precios del crudo comenzaron la semana con una trayectoria bajista, presionados por una venta masiva más amplia en el mercado de metales y por la disminución de las primas de riesgo asociadas al enfrentamiento entre EE. UU. e Irán.

Informes sugieren que Irán está mostrando disposición a negociar un nuevo acuerdo nuclear. Este giro parece estar motivado por el temor a posibles esfuerzos de cambio de régimen liderados por EE. UU., reforzados por el importante despliegue de activos militares estadounidenses en Oriente Medio, incluido el grupo de ataque del portaaviones USS Abraham Lincoln y aeronaves avanzadas. Para el viernes está prevista una reunión de alto riesgo entre el enviado estadounidense Steven Witkoff y el ministro de Asuntos Exteriores iraní Abbas Araghchi.

- EE. UU. e India han formalizado un acuerdo comercial histórico. Según los términos, Washington eliminará el arancel adicional del 25% sobre productos indios y reducirá la tasa estándar del 25% al 18%. A cambio, Nueva Delhi abrirá su mercado a productos estadounidenses y se compromete a detener las compras de crudo ruso, redirigiendo su demanda hacia el suministro estadounidense. Cabe destacar que el reciente aumento de la demanda india no solo se debió a la rápida expansión económica, sino también al lucrativo negocio de reexportación de productos refinados. India había estado procesando crudo ruso con descuento y vendiendo derivados refinados al mercado global a precios estándar, capturando márgenes significativos.

- Rusia anticipa una recuperación de la demanda en primavera y verano, manteniendo que el mercado petrolero sigue equilibrado. Esta perspectiva influirá en las decisiones de producción de la OPEP+ a partir de abril. Alexander Novak, del Ministerio de Energía ruso, señaló que, a pesar de las declaraciones de India sobre detener las importaciones rusas, la situación física del comercio permanece sin cambios por ahora.

- Datos preliminares indican que las exportaciones venezolanas casi se duplicaron en enero hasta 800.000 barriles diarios (bpd), frente a 498.000 bpd en diciembre. Sin embargo, este aumento podría no reflejar una recuperación de la producción, ya que Venezuela ha enfrentado graves cuellos de botella logísticos en los últimos meses, lo que ha provocado una acumulación elevada de inventarios en almacenamiento terrestre y buques tanque.

- Rusia continúa sus intensos ataques contra Ucrania, manteniendo que las cuestiones territoriales fundamentales siguen sin resolverse. No obstante, el conflicto ucraniano parece situarse actualmente fuera del foco inmediato de Donald Trump.

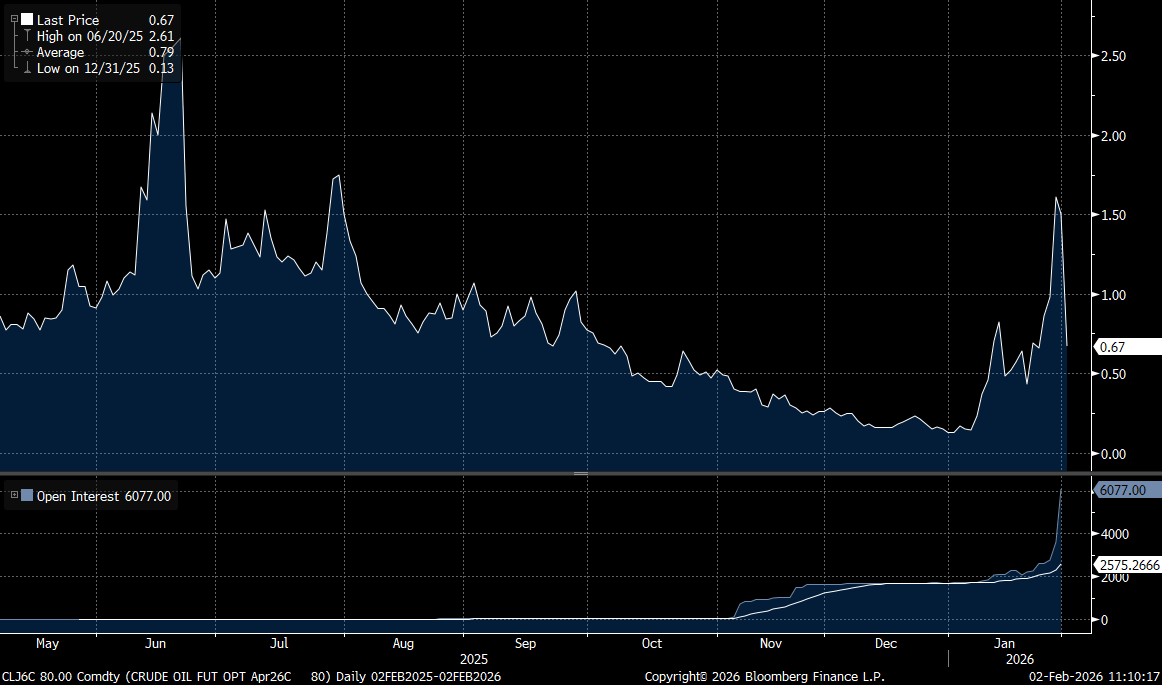

Los precios de las opciones call del WTI de abril con strike en 80 dólares han caído bruscamente respecto al cierre del viernes pasado. Fuente: Bloomberg Finance LP

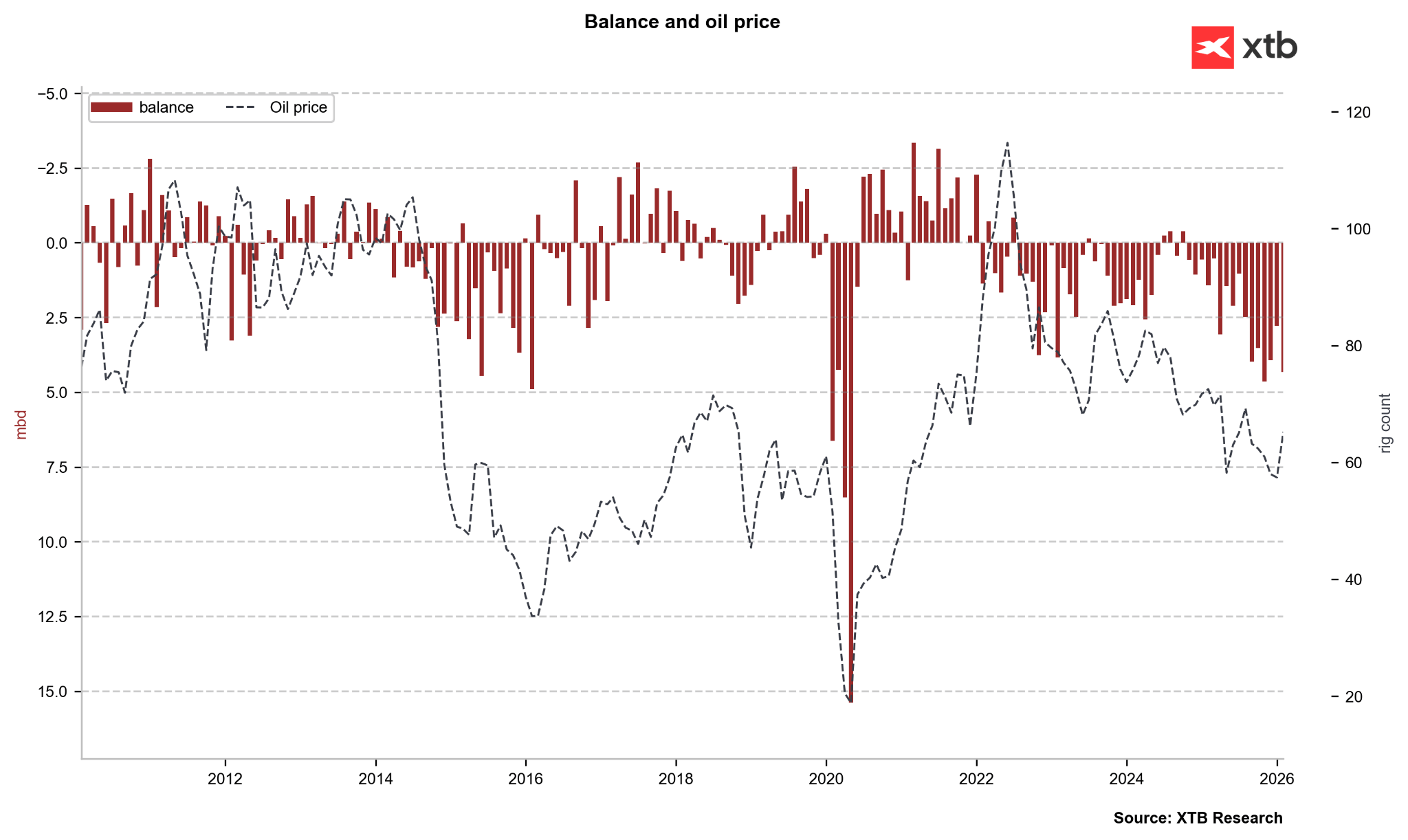

El mercado petrolero experimenta un enorme exceso de oferta que se proyecta persistirá durante todo 2026, pese a la volatilidad geopolítica en Venezuela, Irán y Rusia.Fuente: Bloomberg Finance LP, XTB

El mercado petrolero experimenta un enorme exceso de oferta que se proyecta persistirá durante todo 2026, pese a la volatilidad geopolítica en Venezuela, Irán y Rusia.Fuente: Bloomberg Finance LP, XTB

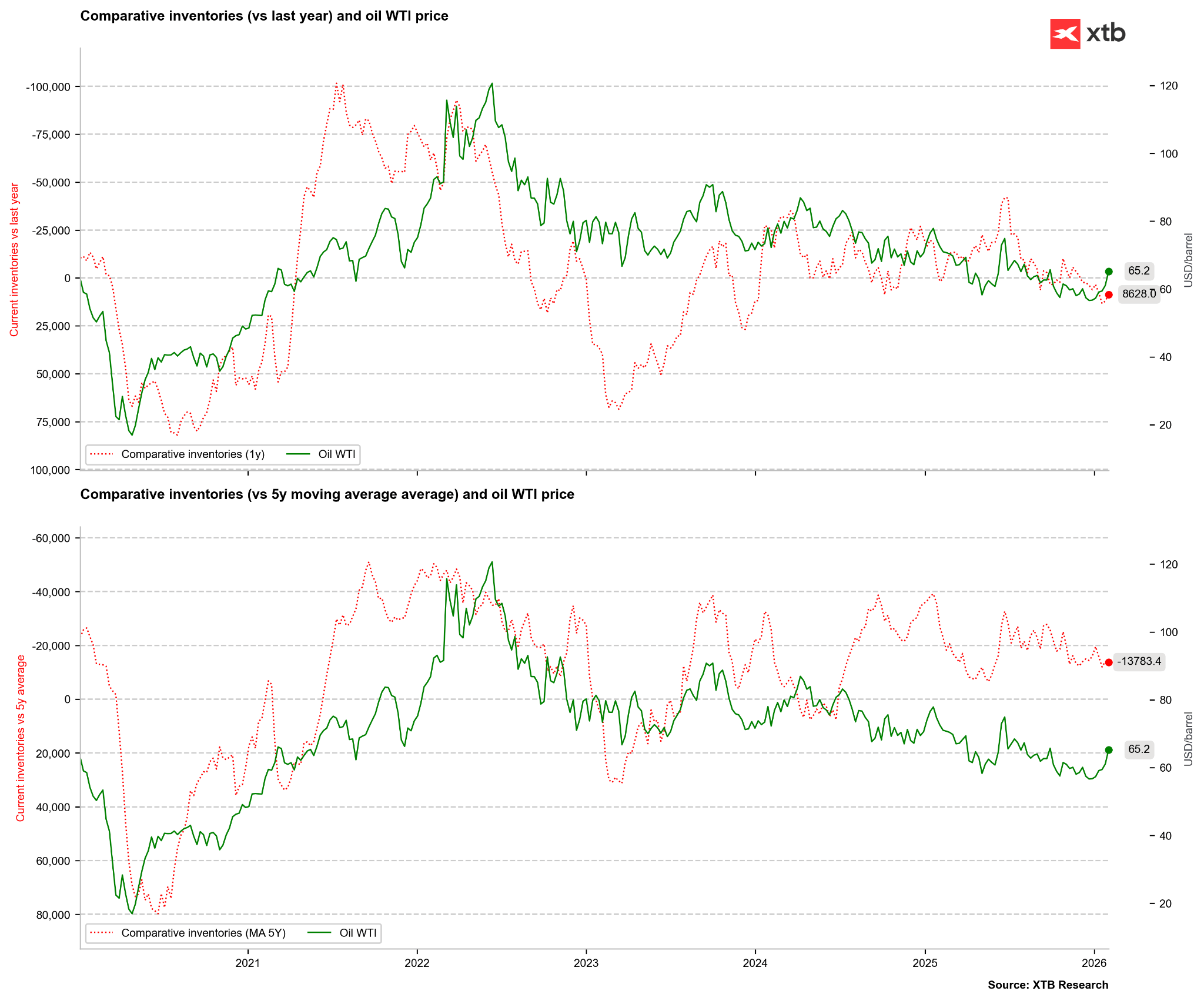

Los inventarios de crudo en EE. UU. son superiores a los de hace un año, aunque siguen por debajo del promedio de cinco años; la brecha se está estrechando.Fuente: Bloomberg Finance LP, XTB

Los inventarios de crudo en EE. UU. son superiores a los de hace un año, aunque siguen por debajo del promedio de cinco años; la brecha se está estrechando.Fuente: Bloomberg Finance LP, XTB

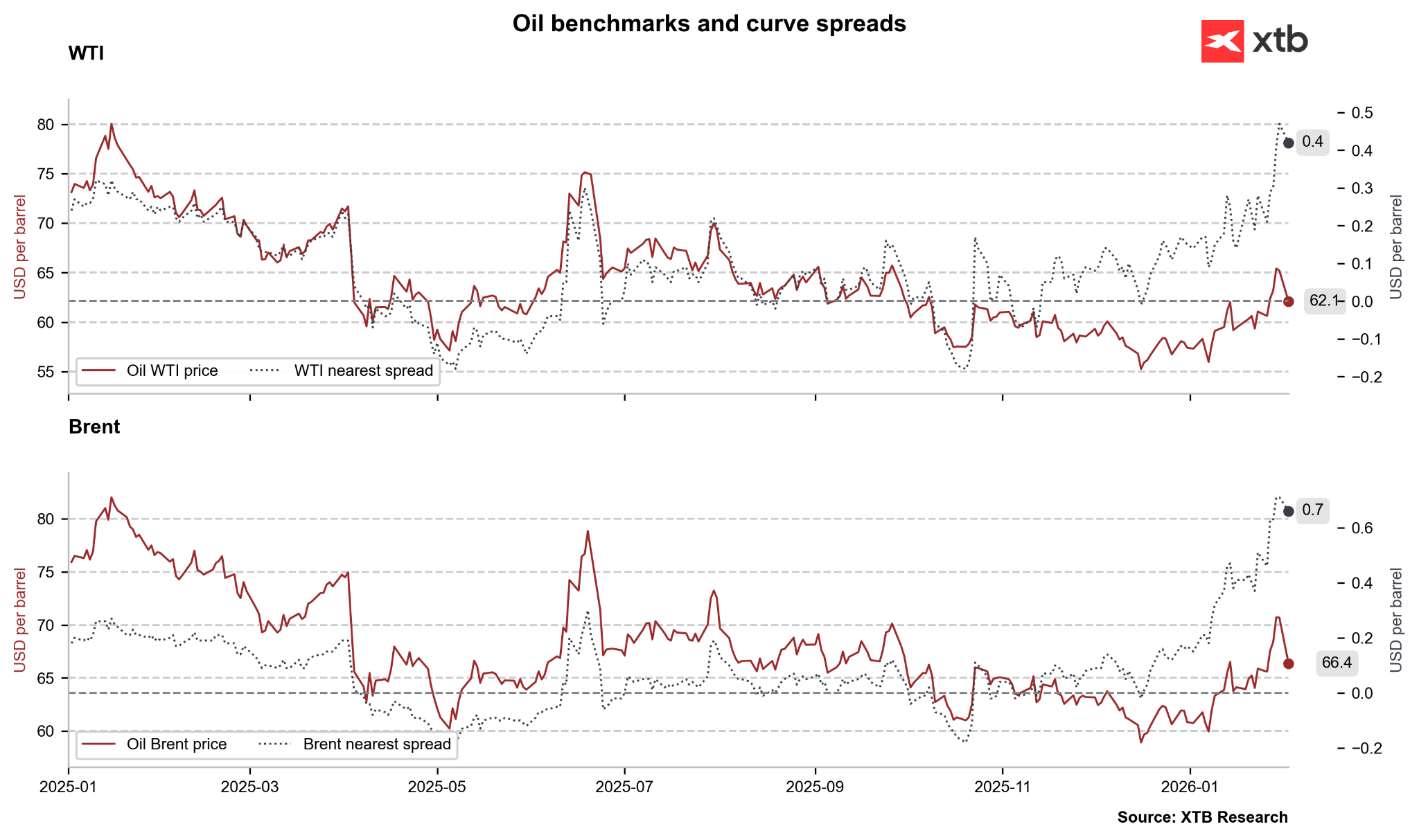

El mercado continúa mostrando una marcada backwardation tanto en los contratos de corto plazo como en toda la curva forward. Fuente: Bloomberg Finance LP, XTB

El mercado continúa mostrando una marcada backwardation tanto en los contratos de corto plazo como en toda la curva forward. Fuente: Bloomberg Finance LP, XTB

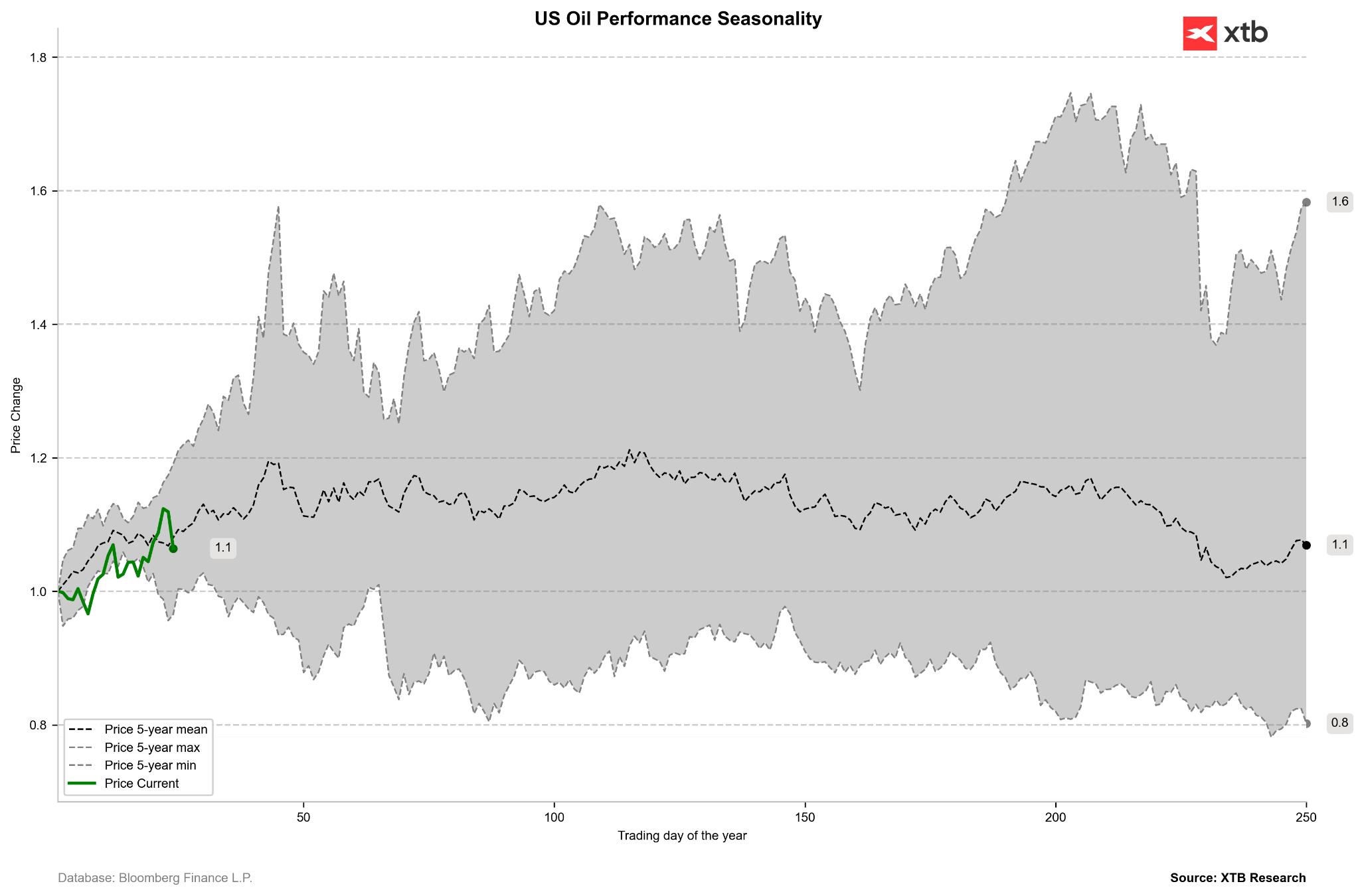

La estacionalidad sugiere presión alcista en los dos primeros meses del año, seguida de consolidación en marzo y abril. Fuente: Bloomberg Finance LP, XTB

La estacionalidad sugiere presión alcista en los dos primeros meses del año, seguida de consolidación en marzo y abril. Fuente: Bloomberg Finance LP, XTB

Precio del Petróleo en temporalidad diaria

Los precios del crudo intentan recuperarse tras un inicio de febrero muy negativo; el límite inferior del canal ascendente sigue intacto.Fuente: xStation5

Plata

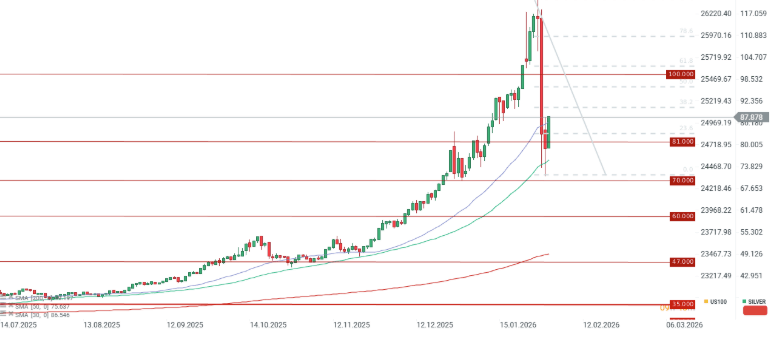

La plata sufrió lo que probablemente fue su mayor corrección diaria en la última sesión de enero, el pasado viernes. Los precios se desplomaron alrededor de un 28%, con caídas intradía de hasta el 36%. El metal intentó un rebote en la apertura del lunes tras profundizar las pérdidas y poner a prueba el nivel de 70 dólares por onza. Los precios reaccionaron por segunda vez a la media móvil de 50 periodos; tras un rebote hasta 86 dólares, ahora se está probando la SMA de 25 días.

- El mercado de plata estaba extremadamente sobrecomprado desde la perspectiva de opciones, con indicadores de Risk Reversal en niveles no vistos desde 2020. Simultáneamente, las tasas de préstamo de plata cayeron hacia cero. Las tasas de swap a 12 meses repuntaron con fuerza hasta aproximadamente -0,5%.

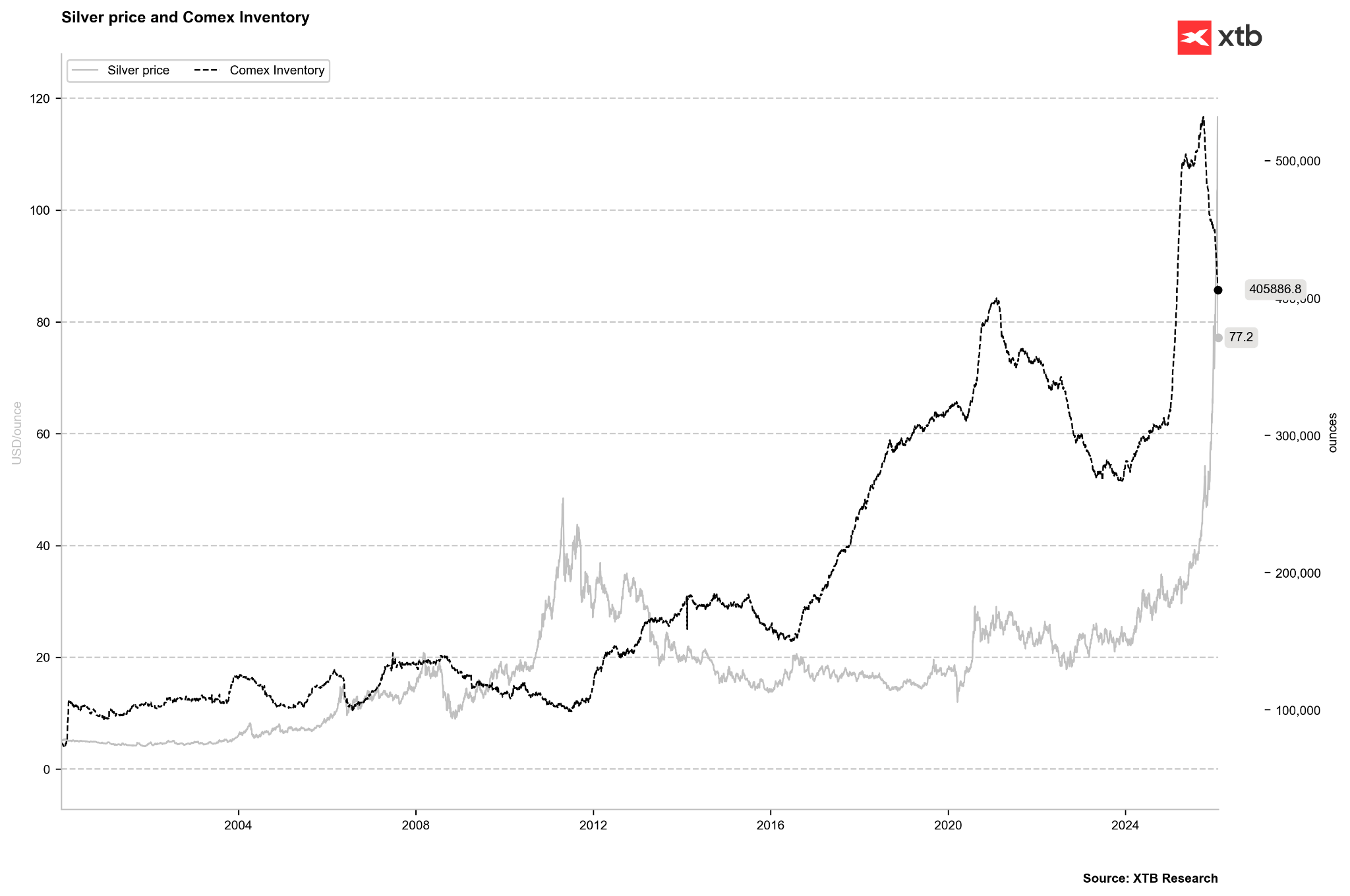

- Los inventarios de COMEX siguen disminuyendo, situándose cerca de los 400 millones de onzas. Solo una cuarta parte corresponde a existencias “registradas” disponibles para entrega; el resto son existencias “elegibles” mantenidas por instituciones sin intención inmediata de entregar.

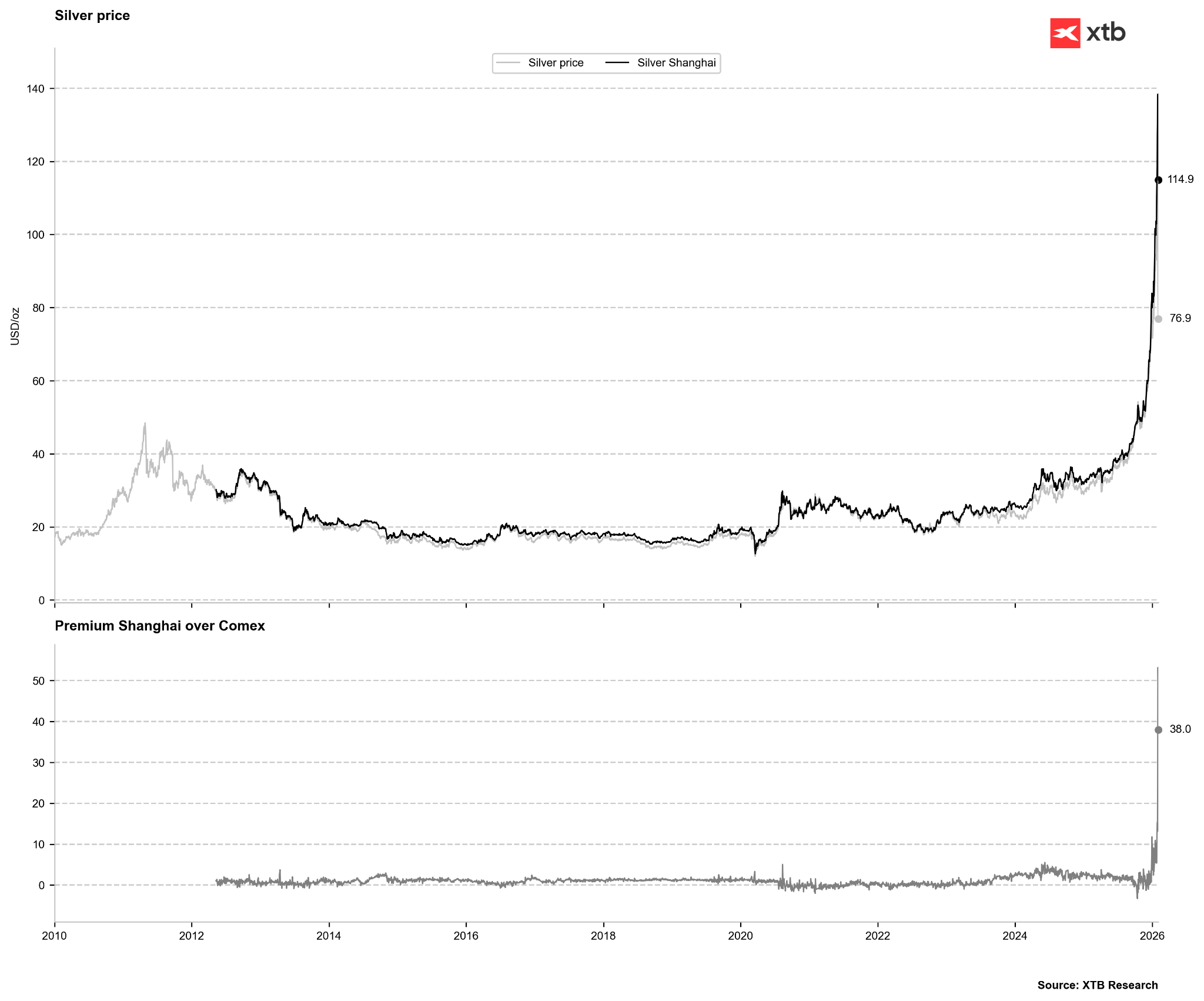

- Un problema estructural más urgente es la persistente prima de precios en China, donde el mercado está en backwardation. Los inversores chinos mantienen una fuerte preferencia por la entrega física.Es importante recordar que la Bolsa de Futuros de Shanghái impone un límite diario de variación del 17%, lo que restringe los movimientos de precios frente a la volatilidad observada en COMEX.

- Recientemente, el fondo UBS SDIC Silver Futures Fund LOF —muy popular entre inversores minoristas chinos— fue revalorizado. La intensa demanda había llevado su prima sobre el NAV a niveles de hasta el 100%.

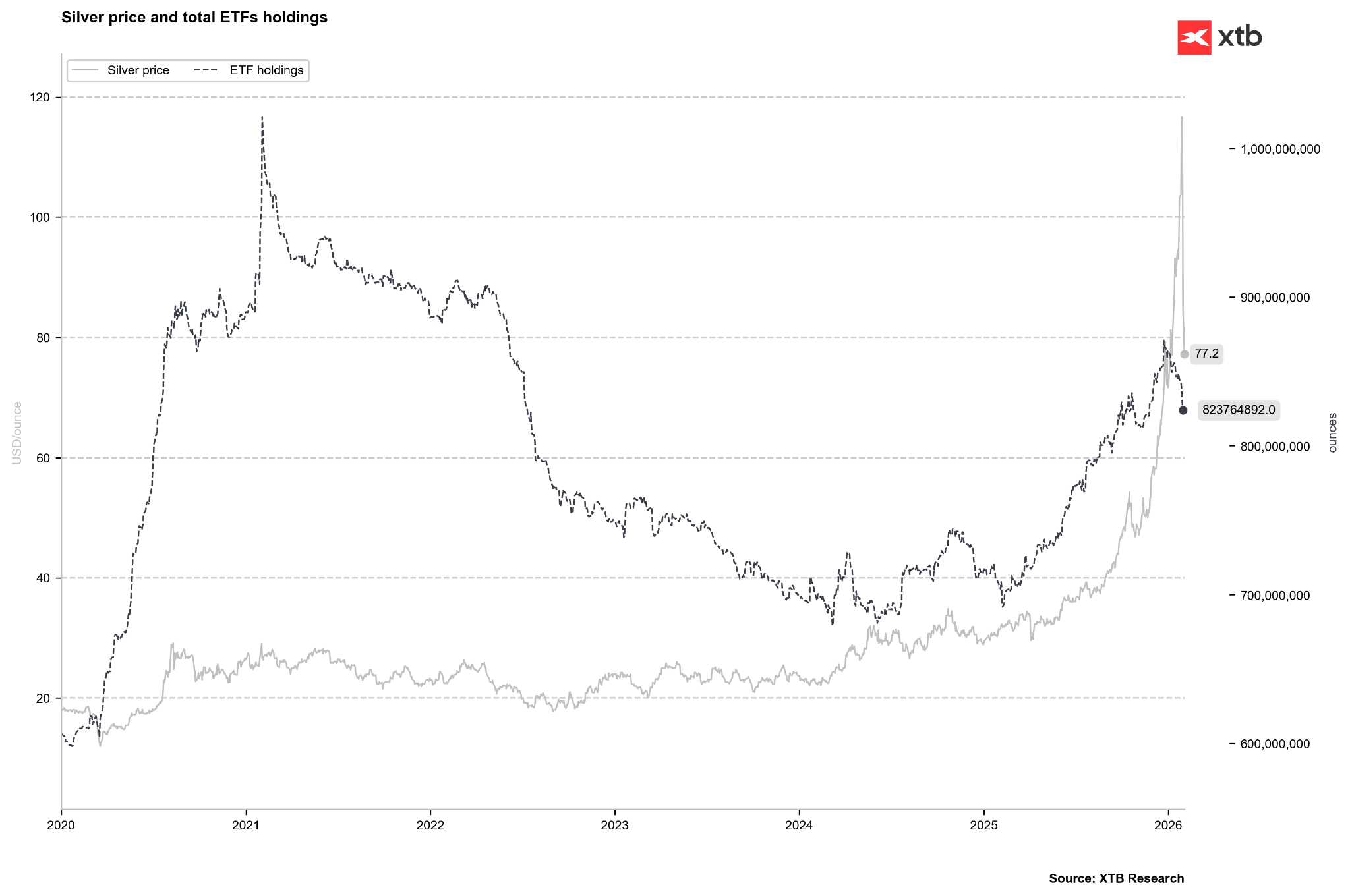

- También se ha observado una marcada disminución de plata en ETFs, principalmente en EE. UU. Aunque algunos lo atribuyen a toma de beneficios, especuladores sugieren que cerrar posiciones en ETFs podría ser una estrategia para retirar suministro físico del mercado. Un inversor que vende ETFs puede tomar posiciones largas en futuros para solicitar entrega física. Un reciente aumento en los avisos de entrega en COMEX coincidió con la caída en las tenencias de ETFs.

La prima de precios en China sigue siendo extremadamente elevada frente a EE. UU. Fuente: Bloomberg Finance LP, XTB

La prima de precios en China sigue siendo extremadamente elevada frente a EE. UU. Fuente: Bloomberg Finance LP, XTB

Las tenencias de plata en ETFs caen con fuerza desde finales de diciembre, coincidiendo con la reducción de inventarios en COMEX. Fuente: Bloomberg Finance LP, XTB

Las tenencias de plata en ETFs caen con fuerza desde finales de diciembre, coincidiendo con la reducción de inventarios en COMEX. Fuente: Bloomberg Finance LP, XTB

Los inventarios de COMEX continúan su fuerte descenso, aunque históricamente siguen en niveles elevados. Fuente: Bloomberg Finance LP, XTB

Los inventarios de COMEX continúan su fuerte descenso, aunque históricamente siguen en niveles elevados. Fuente: Bloomberg Finance LP, XTB

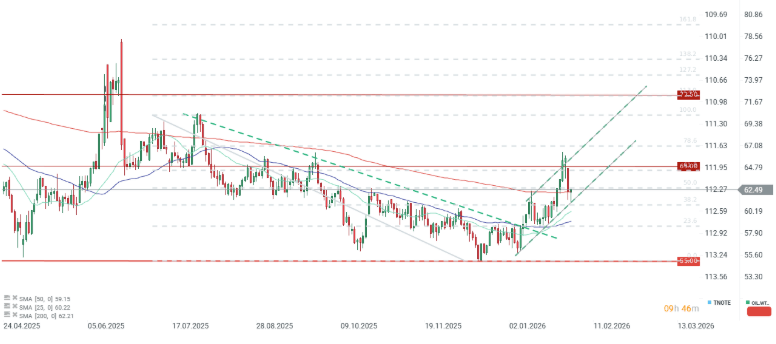

Un cierre por encima de 85 dólares podría sugerir un patrón de envolvente alcista; la resistencia clave está cerca de 100 dólares. El precio rebotó desde la zona entre las SMAs de 25 y 50 días, replicando la corrección de octubre, aunque el movimiento actual es más del doble en porcentaje. Fuente: xStation5

Gas Natural

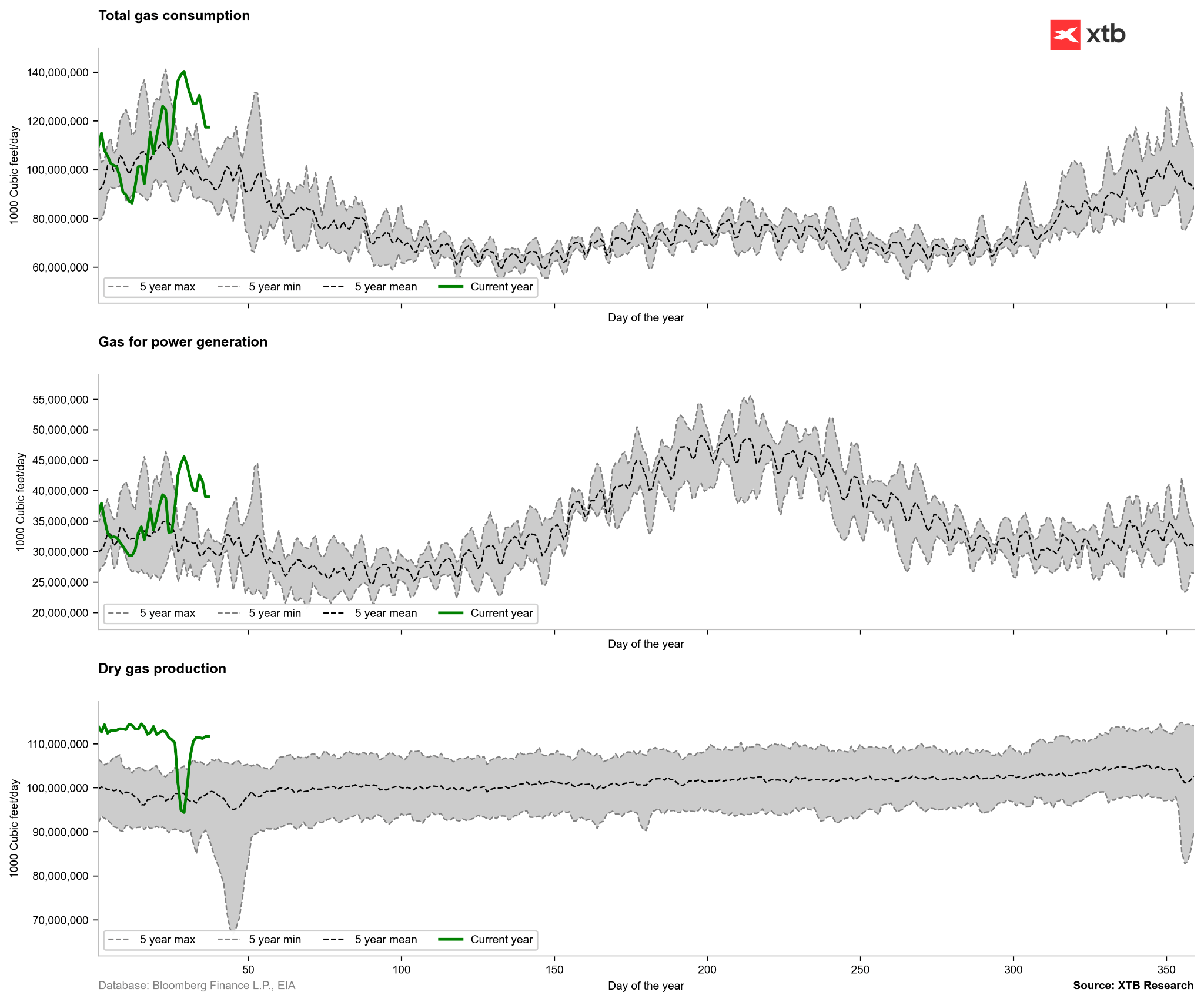

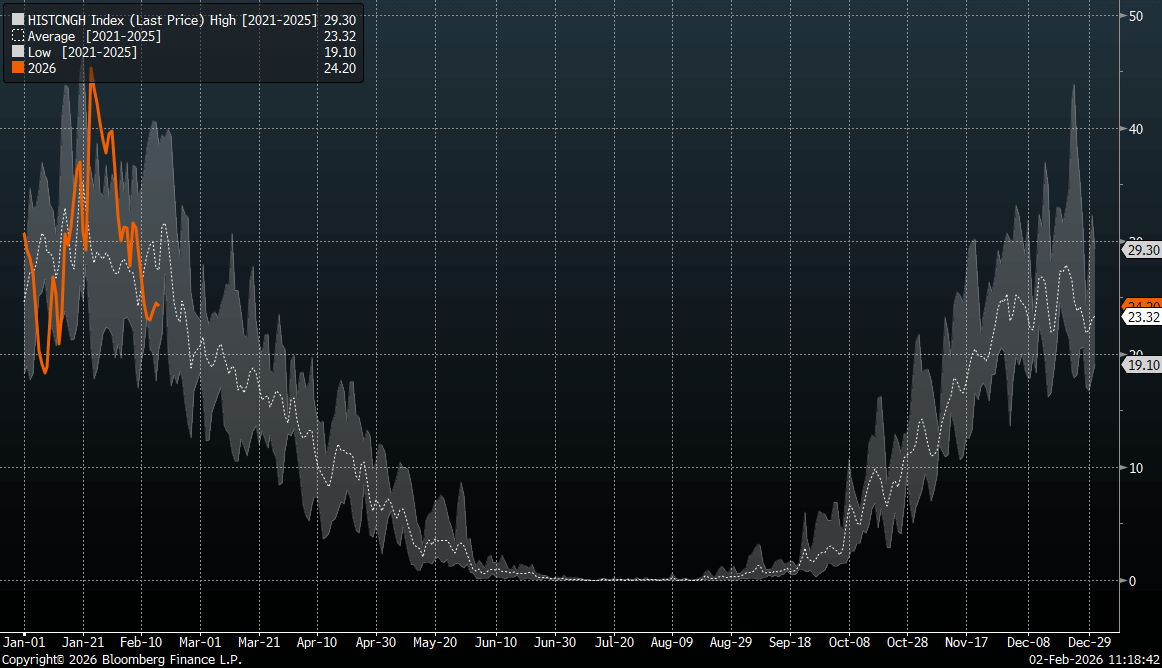

Todo indica que lo peor del invierno estadounidense ha quedado atrás. Los Heating Degree Days (HDD) han caído por debajo del promedio de cinco años y la producción ha vuelto a superar los 100 bcfd. Los pronósticos para las próximas dos semanas apuntan a temperaturas por encima de la media en casi todo EE. UU.

- Commodity Weather Group señala que la demanda de calefacción podría caer por debajo de los niveles estacionales en los próximos 10 días.

- A pesar de una reciente extracción de inventarios de 242 bcf, las existencias siguen casi un 10% por encima de las del año pasado y un 5% por encima del promedio de cinco años, lo que sugiere que el mercado está bien protegido ante posibles episodios tardíos de frío.

- La demanda base podría mantenerse elevada debido al mayor uso de gas para generación eléctrica y al aumento de exportaciones de GNL.

La demanda comienza a retroceder desde niveles muy elevados; la producción se acerca nuevamente a 110 bcfd. Fuente: Bloomberg Finance LP, XTB

La demanda comienza a retroceder desde niveles muy elevados; la producción se acerca nuevamente a 110 bcfd. Fuente: Bloomberg Finance LP, XTB

Los HDD previstos para las dos primeras semanas de febrero caen por debajo del promedio de cinco años. Fuente: Bloomberg Finance LP

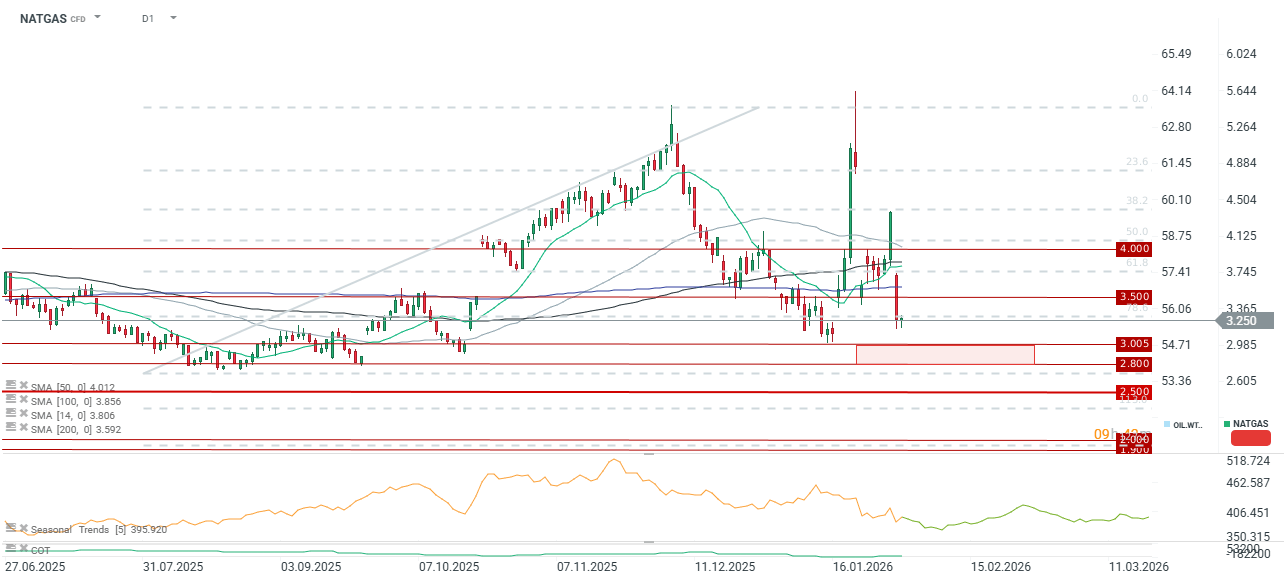

Con el cambio en los fundamentales, los precios podrían caer hacia la zona de 2,8–3,0 USD/MMBTU, mínimos desde principios de otoño, aunque no se descarta un retorno del frío a finales de febrero o marzo.Fuente: xStation5

Cacao

Los precios del cacao se estabilizan por encima de 4.200 dólares por tonelada en medio de una desaceleración en las llegadas a puertos de Costa de Marfil. Aunque muchos informes apuntan a una menor demanda de exportadores, la ralentización también podría indicar problemas en la cosecha. Los precios cayeron previamente por debajo de 4.000 dólares, su nivel más bajo desde 2023. Los futuros acumulan una caída cercana al 30% en lo que va de año, convirtiendo al cacao en una de las pocas materias primas con pérdidas tan severas en 2026.

- Las llegadas a puertos marfileños entre el 1 de octubre y el 1 de febrero totalizaron 1,23 millones de toneladas, frente a 1,29 millones del mismo periodo del año anterior.

- Los indicadores técnicos sugieren que el cacao está extremadamente sobrevendido. Sin embargo, sin una recuperación de la demanda o señales negativas de oferta, esta condición podría profundizarse.

- Las condiciones meteorológicas siguen siendo favorables para la cosecha (la “cosecha principal” está terminando y la “media estación” comienza en abril). No obstante, expertos advierten que un deterioro del clima ahora podría afectar negativamente la cosecha de media estación en su punto álgido en mayo.

- Mondelez publicará resultados tras el cierre de Wall Street. Se espera que la compañía registre ingresos de 10.310 millones de dólares, frente a 9.600 millones previos, aunque los beneficios caerían a 69 centavos desde 1,30 dólares del año pasado. Adicionalmente, Mondelez lleva meses expresando optimismo por la caída de costes gracias al cacao más barato. Los analistas esperan que la empresa muestre un mercado europeo estabilizado, aunque con desafíos persistentes en EE. UU.

- StoneX prevé un superávit de cacao de 287.000 toneladas para la temporada 25/26 y de 267.000 toneladas para 26/27.

- El informe de la ICCO de finales de enero indicó que los inventarios globales subieron a 1,1 millones de toneladas la temporada pasada (+4,2% interanual). Los datos de molienda del Q4 mostraron destrucción de demanda, especialmente en Europa, donde el procesamiento cayó un 8,3% interanual a 304.500 toneladas. En Asia cayó un 4,8% y en Norteamérica subió ligeramente un 0,3%. Normalmente, el Q4 es fuerte por la demanda navideña.

- El cacao está relativamente barato, cotizando a solo un tercio de sus máximos de 2024. Sin embargo, los precios del chocolate siguen cerca de récords, ya que los productores aún procesan granos mucho más caros. Además, los fabricantes están usando márgenes elevados para recuperar pérdidas de 2024 y compensar la contracción del mercado. En teoría, un cacao más barato debería traducirse en precios más bajos del chocolate, principalmente en la segunda mitad del año.

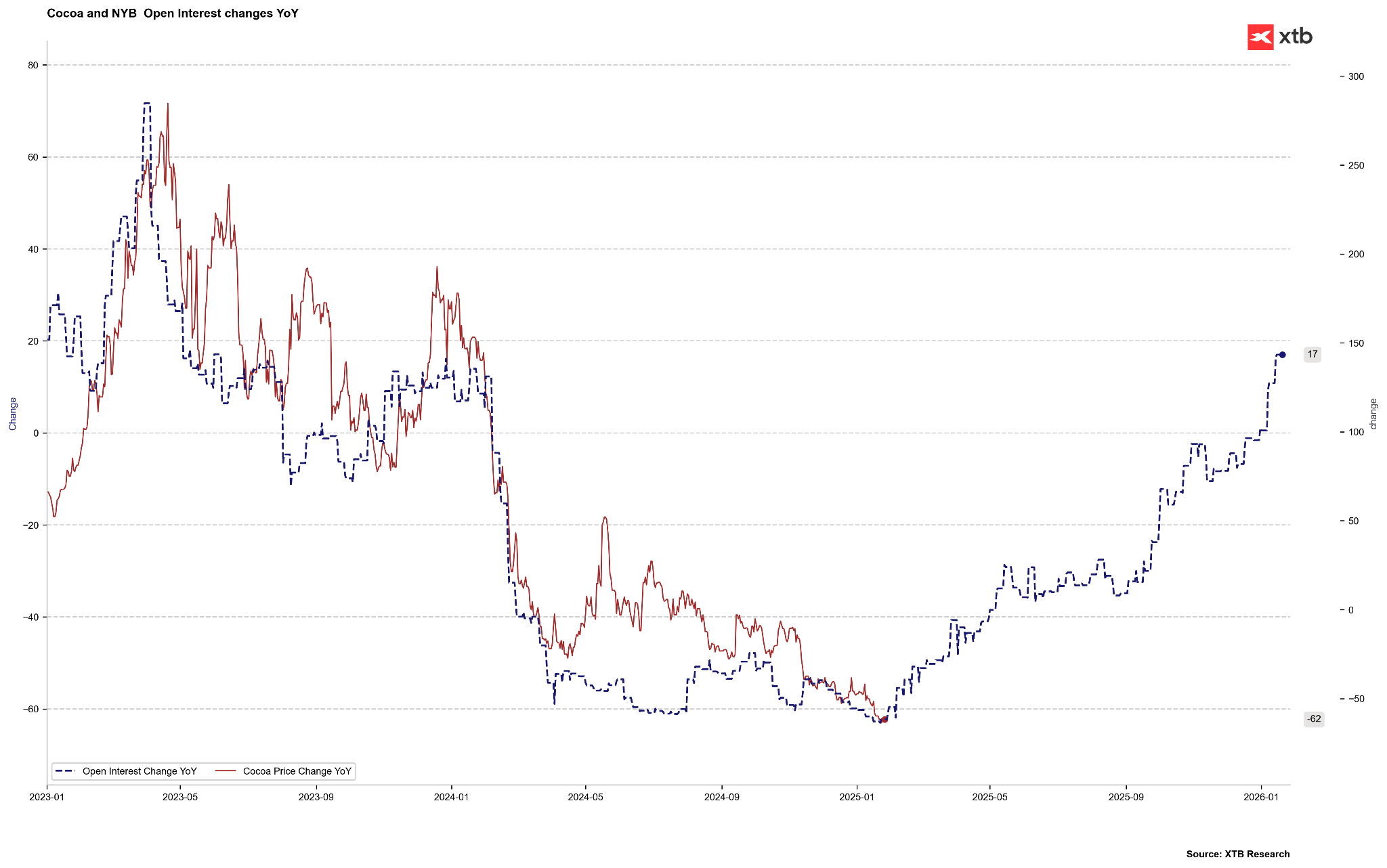

- Cabe destacar que el cacao vuelve al Bloomberg Commodity Index en 2026. Esto provocó un retorno de liquidez al mercado de futuros, aunque el proceso de compra vinculada al índice se extendió durante semanas, generando una capitulación masiva de posiciones largas especulativas. El interés abierto sigue elevado respecto a meses recientes, pero los especuladores mantienen posiciones extremadamente bajistas según el informe COT de la CFTC.

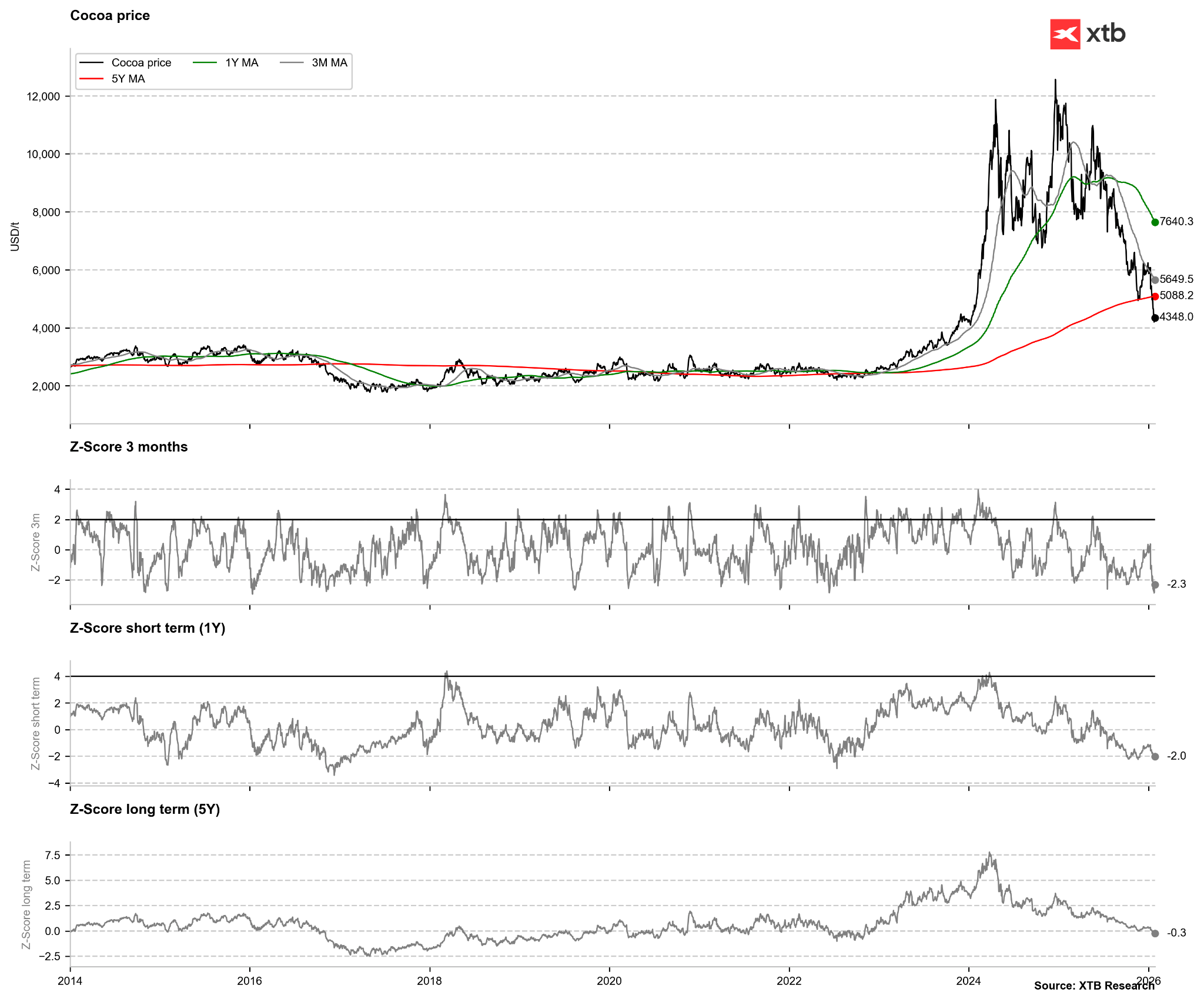

El cacao está extremadamente sobrevendido respecto a sus medias móviles de 3 y 12 meses, y los precios han caído por debajo del promedio de cinco años. Fuente: Bloomberg Finance LP, XTB

El cacao está extremadamente sobrevendido respecto a sus medias móviles de 3 y 12 meses, y los precios han caído por debajo del promedio de cinco años. Fuente: Bloomberg Finance LP, XTB

Si el interés abierto adelantado 12 meses actúa como indicador líder, sugeriría un retorno de precios a la zona de 8.500–8.700 dólares para mayo. Fuente: Bloomberg Finance LP, XTB

Si el interés abierto adelantado 12 meses actúa como indicador líder, sugeriría un retorno de precios a la zona de 8.500–8.700 dólares para mayo. Fuente: Bloomberg Finance LP, XTB

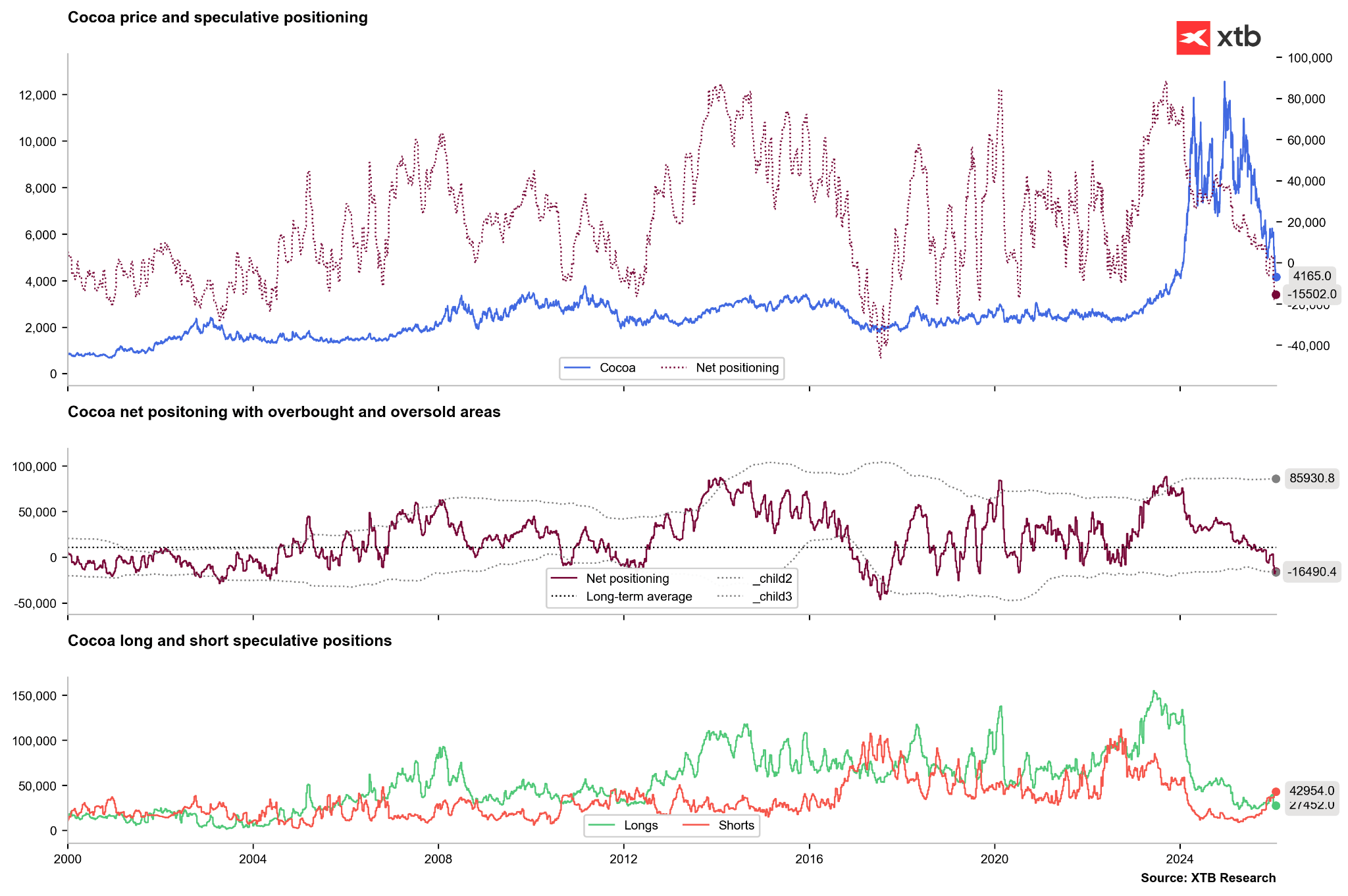

Los especuladores están extremadamente vendidos; las posiciones netas han caído a niveles no vistos desde 2019/2020.Fuente: Bloomberg Finance LP

Los especuladores están extremadamente vendidos; las posiciones netas han caído a niveles no vistos desde 2019/2020.Fuente: Bloomberg Finance LP

Los precios cayeron brevemente por debajo de 4.000 dólares, pero muestran señales de recuperación; un retorno por encima del límite inferior del canal bajista podría apuntar a 5.000 y luego 5.700 dólares. Nuevas ventas podrían llevar al rango de 3.400–3.500 dólares. Fuente: xStation5

La bolsa hoy: Las empresas de IA centran la atención del mercado

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.