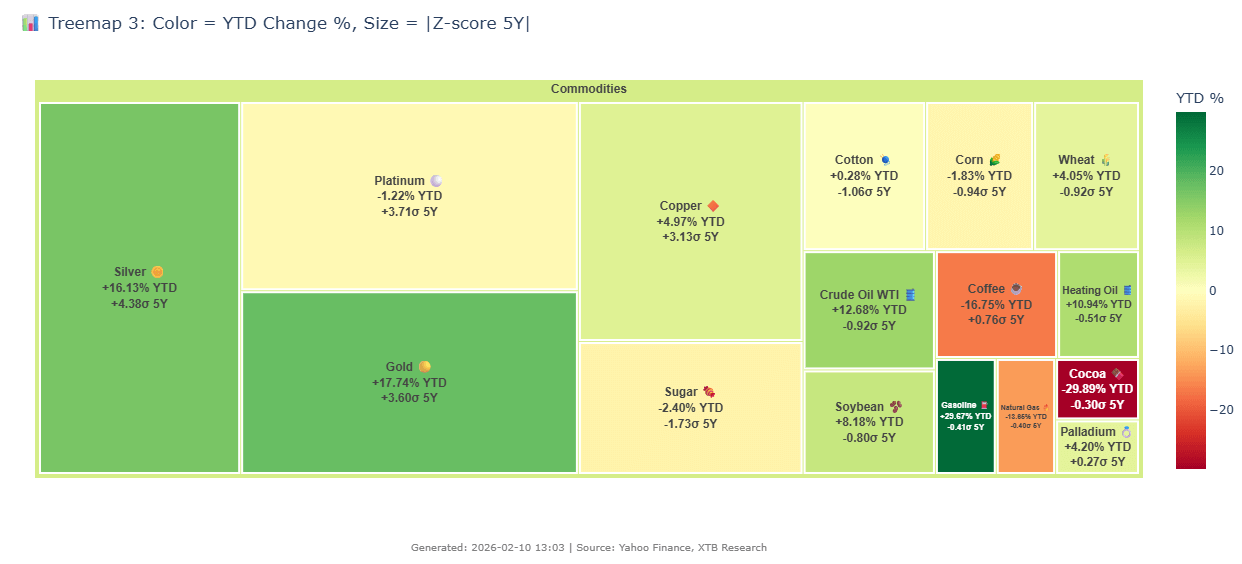

- El petróleo sigue caro porque el mercado está pagando un fuerte “riesgo geopolítico” pese a la expectativa de sobreoferta.

- La plata no consigue seguir el ritmo del oro, pero el retorno al contango y la caída de cortos apuntan a un mercado más estable.

- El gas natural pierde presión alcista con el giro hacia un febrero cálido y la producción recuperada casi por completo.

- La soja revive gracias a los problemas de cosecha en Brasil, incluso en un mercado que sigue técnicamente en sobreoferta.

- El petróleo sigue caro porque el mercado está pagando un fuerte “riesgo geopolítico” pese a la expectativa de sobreoferta.

- La plata no consigue seguir el ritmo del oro, pero el retorno al contango y la caída de cortos apuntan a un mercado más estable.

- El gas natural pierde presión alcista con el giro hacia un febrero cálido y la producción recuperada casi por completo.

- La soja revive gracias a los problemas de cosecha en Brasil, incluso en un mercado que sigue técnicamente en sobreoferta.

Petróleo

El petróleo mantiene precios elevados debido a un importante “geopolitical premium” de 5–10 USD por barril y a las advertencias marítimas emitidas por EE. UU. cerca del Estrecho de Ormuz, mientras que la debilidad del dólar y el giro de India alejándose del suministro ruso endurecen aún más el mercado.

- Los precios del petróleo siguen altos incluso aunque el riesgo asociado a una posible intervención de EE. UU. en Irán haya disminuido.

- Al mismo tiempo, Estados Unidos está emitiendo recomendaciones para que petroleros y otros buques eviten zonas marítimas vinculadas a Irán, especialmente el Estrecho de Ormuz.

- La debilidad del dólar estadounidense también está proporcionando un viento de cola al mercado del crudo.

- Teóricamente, el giro de India lejos del crudo ruso reducirá la oferta disponible en el mercado, ya que los barriles rusos adicionales tendrán más dificultades para encontrar compradores alternativos.

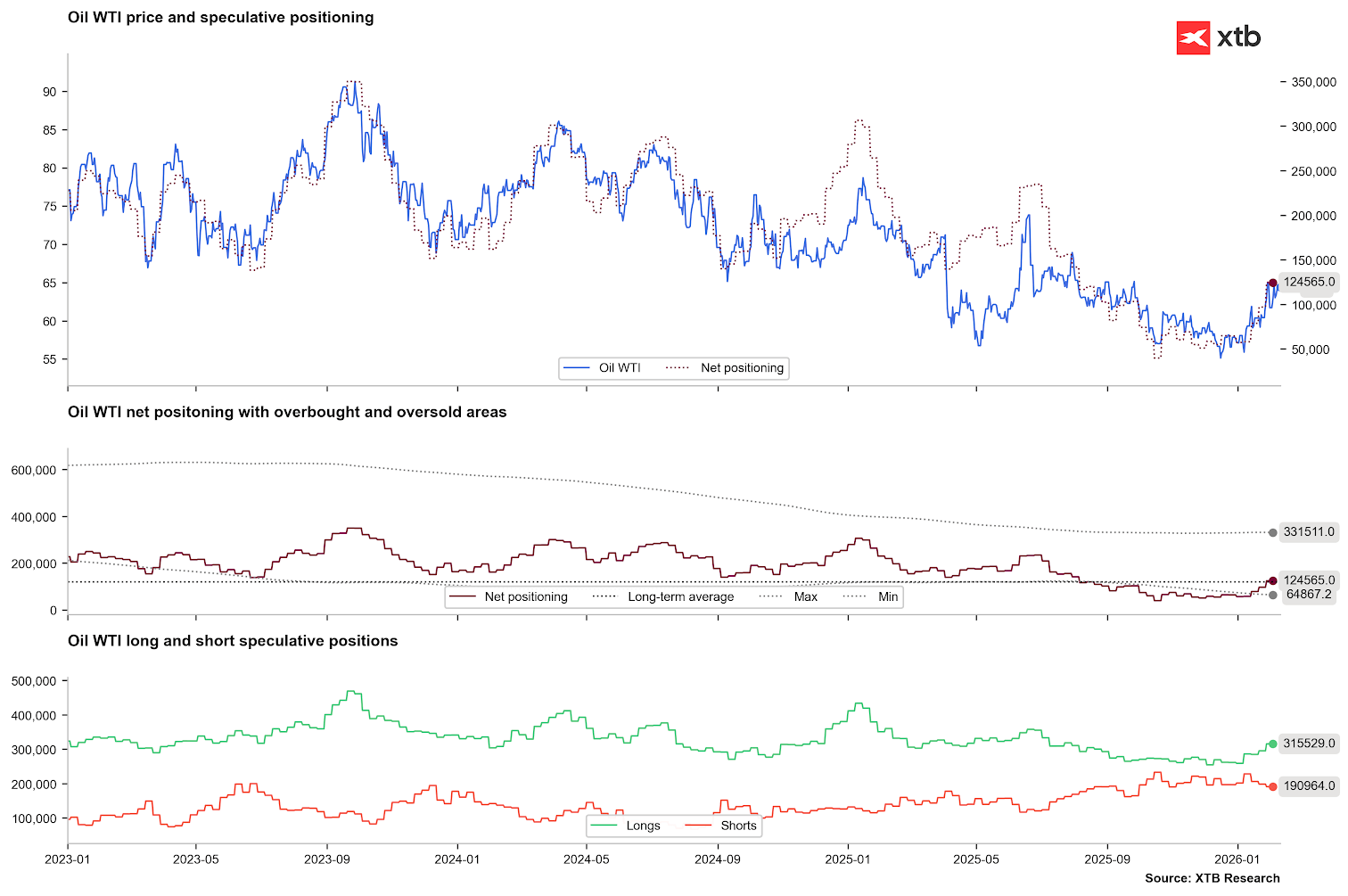

- Los especuladores han aumentado significativamente sus posiciones largas en petróleo. Una tendencia similar se observó el pasado junio. Este aumento en el posicionamiento especulativo se debe a expectativas de un posible “geopolitical premium” ligado a Oriente Medio.

- Actualmente, la prima geopolítica en el mercado del petróleo podría situarse entre 5 y 10 USD por barril.

El posicionamiento en petróleo está repuntando con fuerza y se acerca a su media de largo plazo. El crudo había estado extremadamente infravalorado durante un periodo prolongado.

Fuente: Bloomberg Finance LP, XTB

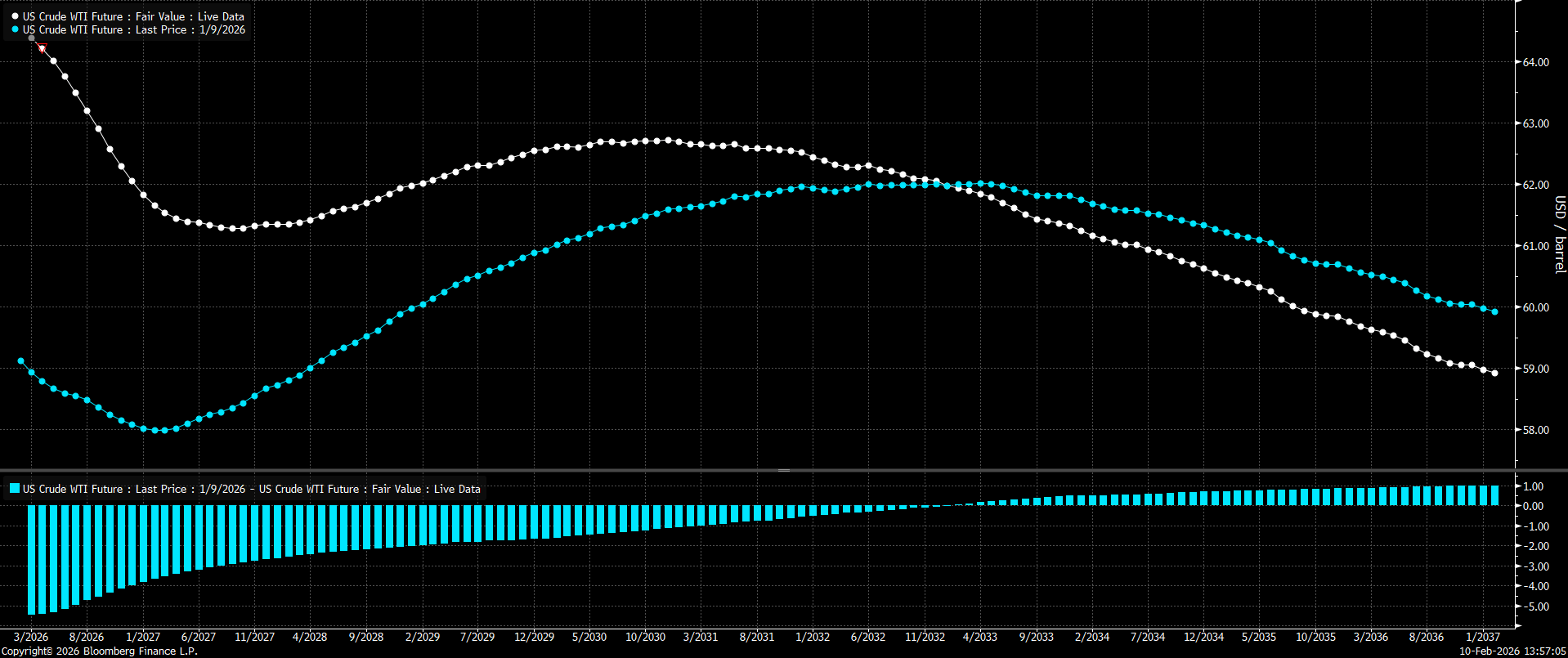

La curva forward mantiene una backwardation pronunciada hasta octubre de 2027. Además, los precios spot actuales son los más altos de toda la curva, algo que no ocurría hace un mes. Esto indica que, pese a expectativas de gran sobreoferta, el mercado está valorando una prima geopolítica significativa.

Fuente: Bloomberg Finance LP

El precio del crudo sigue en niveles elevados pero por debajo de 65 USD/barril. El soporte clave se encuentra en 63 USD/barril. Fuente: xStation5

Plata

La plata, a diferencia del oro, no ha logrado neutralizar el 50% de su última gran corrección y sigue bajo presión.

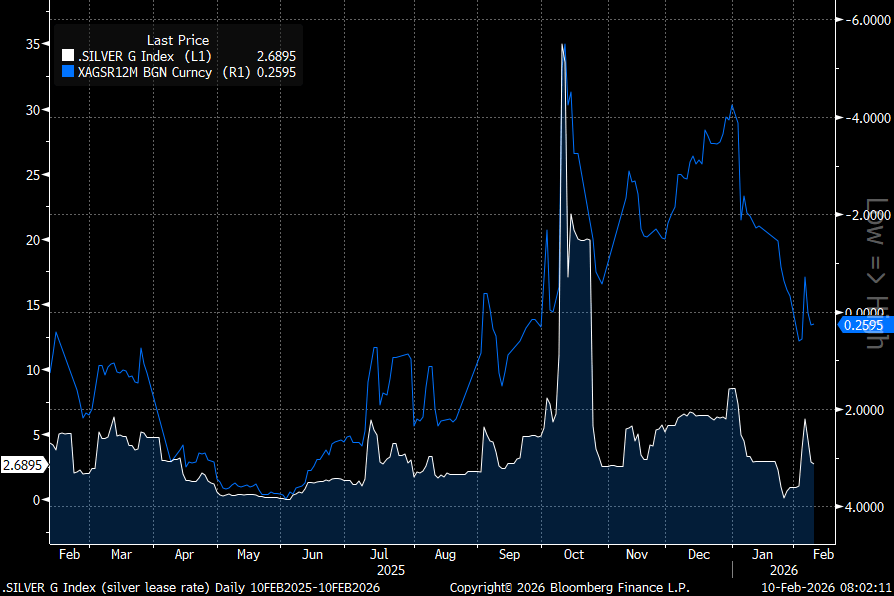

- En el mercado de opciones, la plata ya no está en territorio extremadamente sobrecomprado. Vemos de nuevo una caída en las tasas de préstamo y el swap a 12 meses vuelve a niveles positivos, lo que significa que la plata cotiza más alta a 12 meses que hoy (los inversores no pagan prima por entrega inmediata, señal de un retorno al contango normal).

- Los especuladores han reducido ligeramente sus posiciones cortas. Las posiciones netas están cerca de la media de largo plazo.

- El interés abierto del contrato de marzo está cayendo con fuerza debido al rolling hacia futuros posteriores. Aproximadamente el 30% de las posiciones ya se han reducido, disminuyendo significativamente el riesgo de entregas masivas del contrato de marzo.

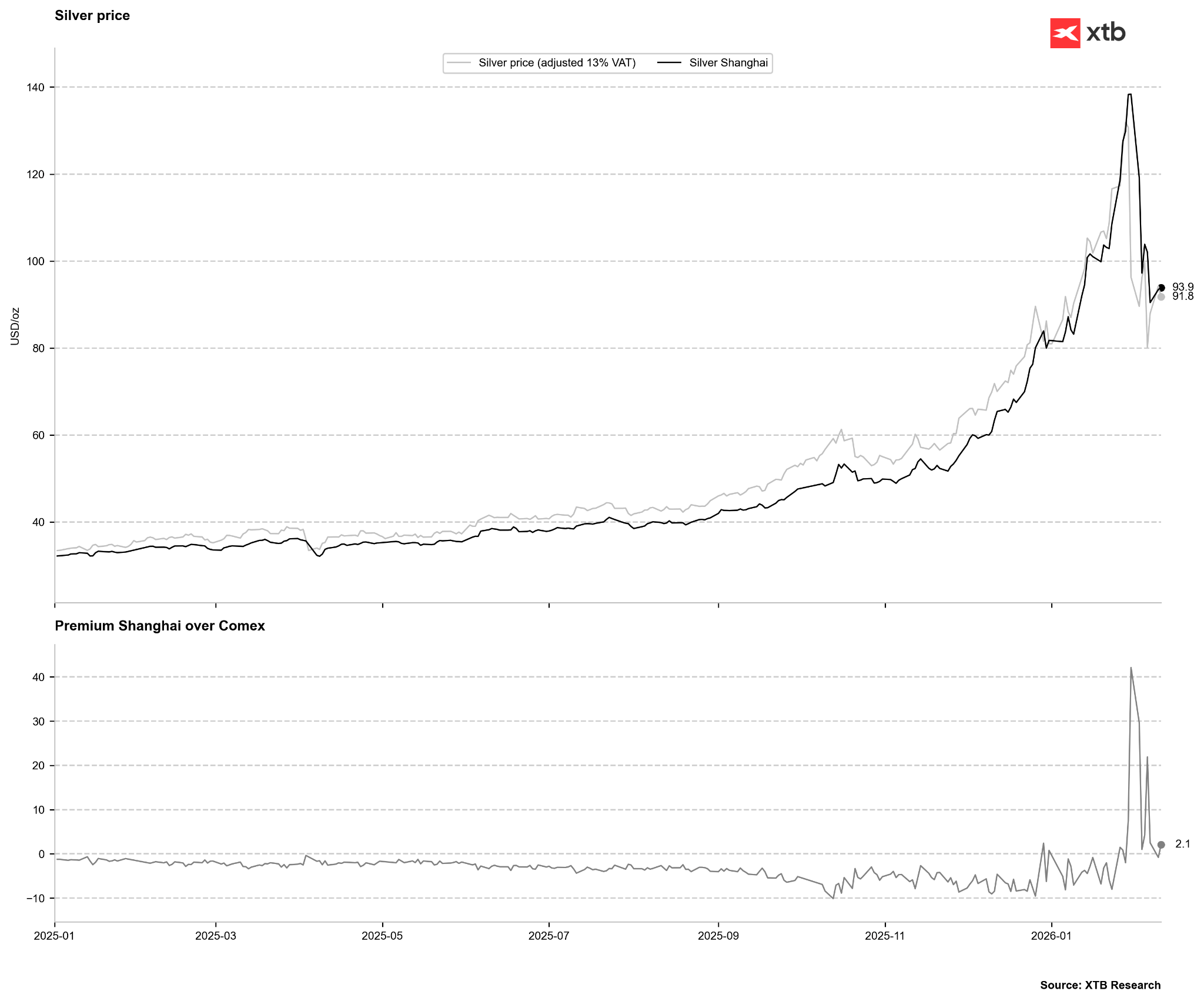

- Las expectativas actuales sugieren que China está reduciendo notablemente su demanda de metales industriales (incluida la plata) debido a las celebraciones del Año Nuevo Lunar, que comienzan el 17 de febrero y duran hasta el 27, con muchas plantas industriales cerradas.

Las tasas de préstamo de plata han caído significativamente. El swap a 12 meses también indica que el mercado no paga prima por entrega inmediata frente a futura (retorno al contango normal).

Fuente: Bloomberg Finance LP, XTB

La prima ajustada por impuestos en China es ahora mínima. Además, las celebraciones del Año Nuevo Lunar podrían reducir la demanda de metales para procesamiento. Fuente: Bloomberg Finance LP, XTB

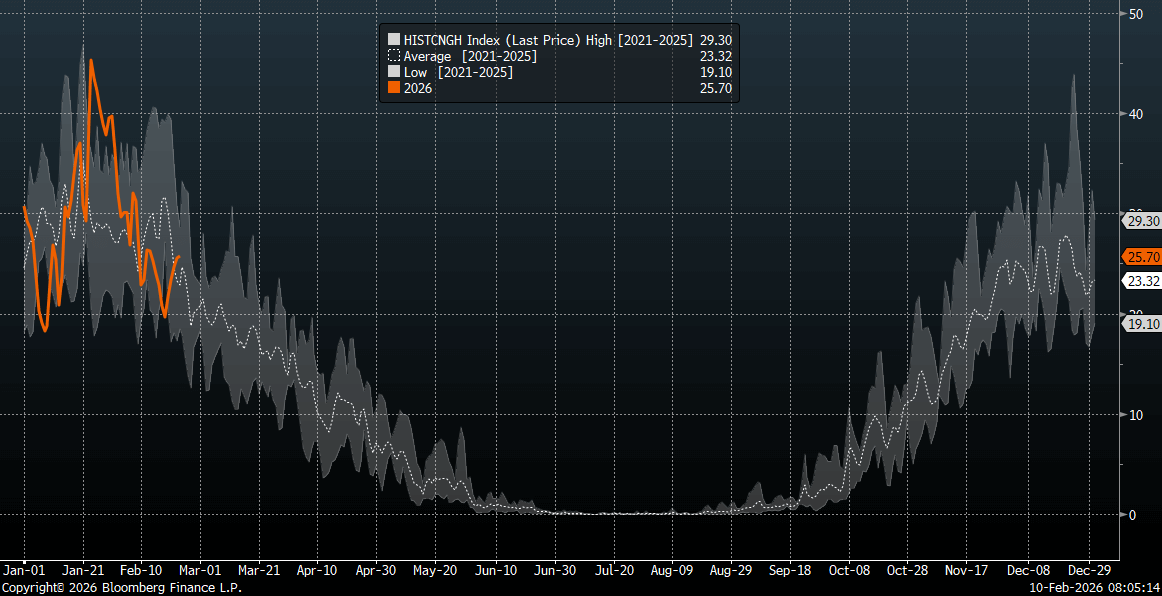

Gas Natural

Las previsiones meteorológicas para febrero apuntan a un aumento notable de temperaturas, lo que sugiere que la ola ártica en EE. UU. podría haber quedado atrás.

- Se espera que las temperaturas más altas persistan hasta el 20 de febrero, aunque a finales de mes podría hacer algo más de frío.

- El número previsto de Heating Degree Days para el 22 de febrero ha vuelto por encima de la media de 5 años, pero sigue dentro de una tendencia descendente.

- El número de plataformas gasíferas ha subido a su nivel más alto en 2,5 años, lo que indica potencial de mayor producción en los próximos meses.

- La producción a comienzos de esta semana alcanzó 113,4 bcfd, un 2,2% más interanual, recuperando casi todas las pérdidas del reciente Arctic blast. La demanda se situó en 104 bcfd, un 3,3% más interanual. Las exportaciones de LNG se acercan a 20 bcfd.

- Los inventarios de la semana del 30 de enero cayeron 360 bcf, menos de lo proyectado (el consenso esperaba hasta 378 bcf). Esta caída superó la media de 5 años (190 bcf). Las próximas semanas deberían mostrar retiradas mucho menores, lo que podría devolver los inventarios a la media de 5 años.

El número de HDD para la mayor parte de febrero se espera muy por debajo de la media de 5 años, lo que apunta a menor consumo de gas para calefacción. Fuente: Bloomberg Finance LP

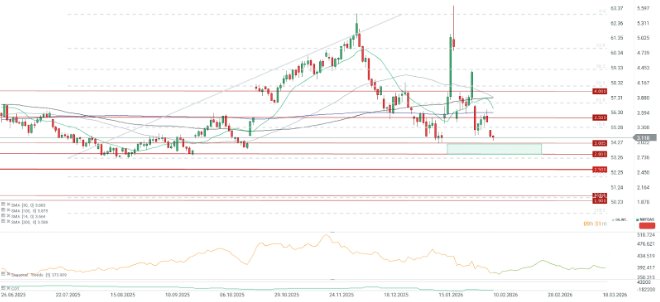

El precio se mantiene por encima del soporte clave en 3,0 USD/MMBTU. La zona crítica está en 2,8–3,0 USD/MMBTU. Si el clima mejora más de lo previsto, podría caer hacia 2,5 USD. Un nuevo episodio invernal podría llevarlo a 3,5–4,0 USD.

Fuente: xStation5

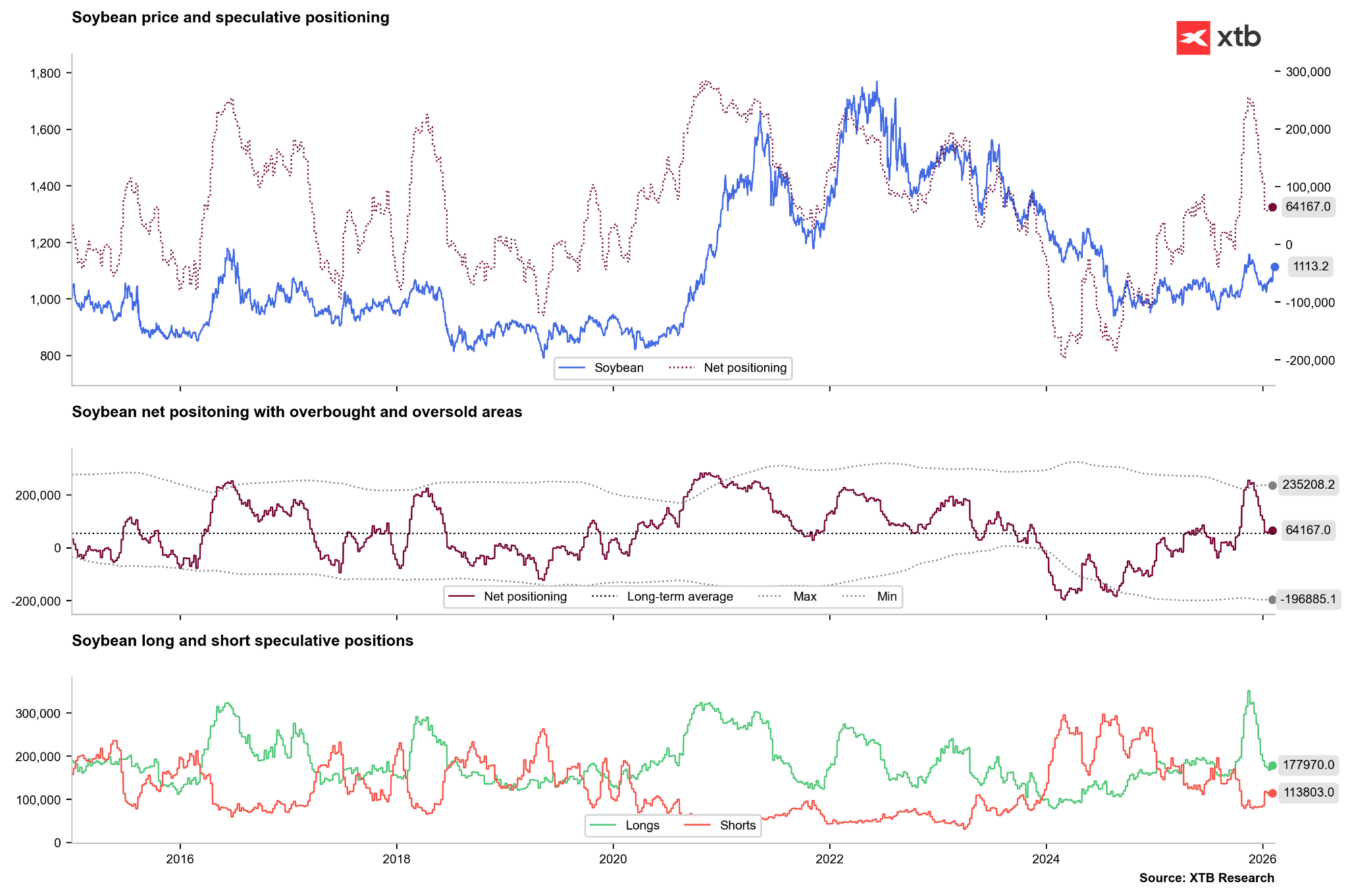

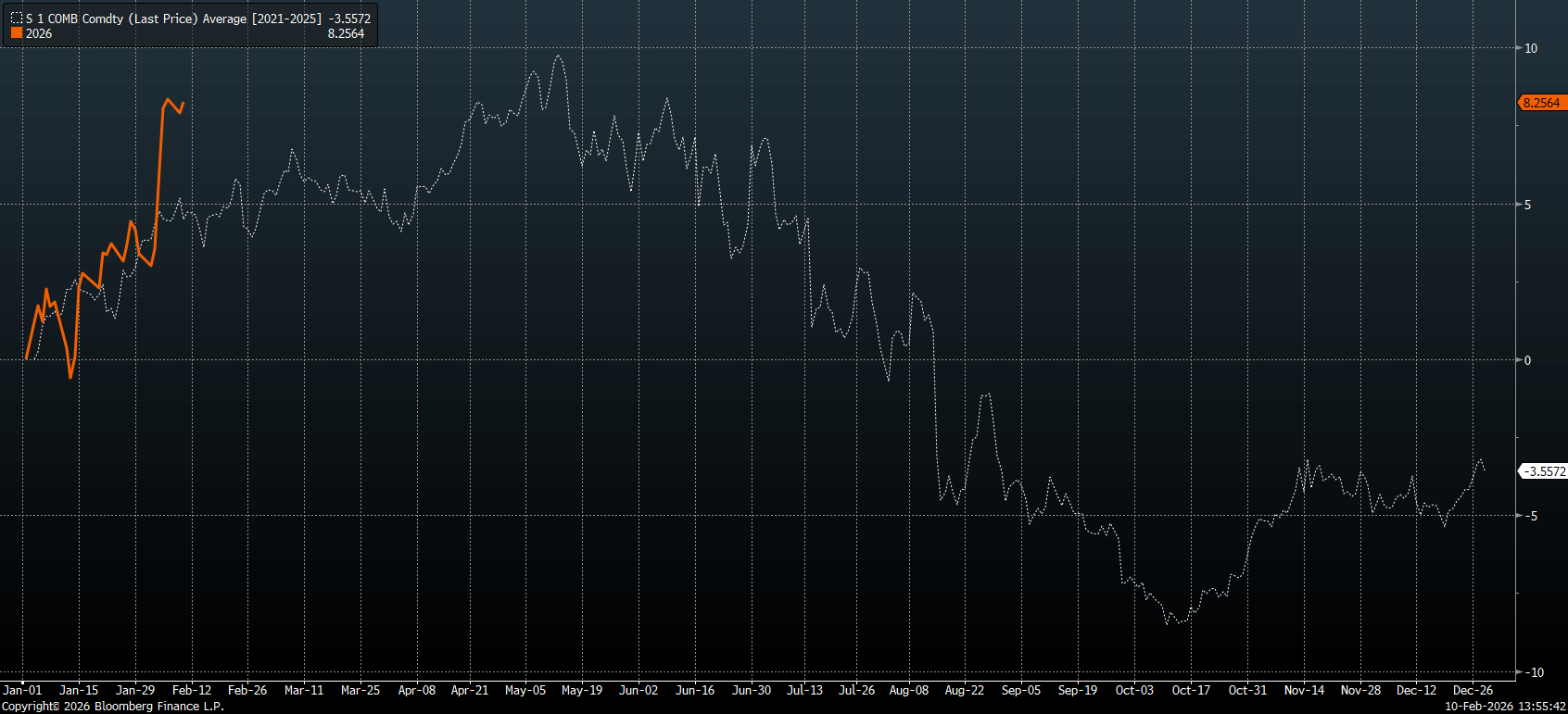

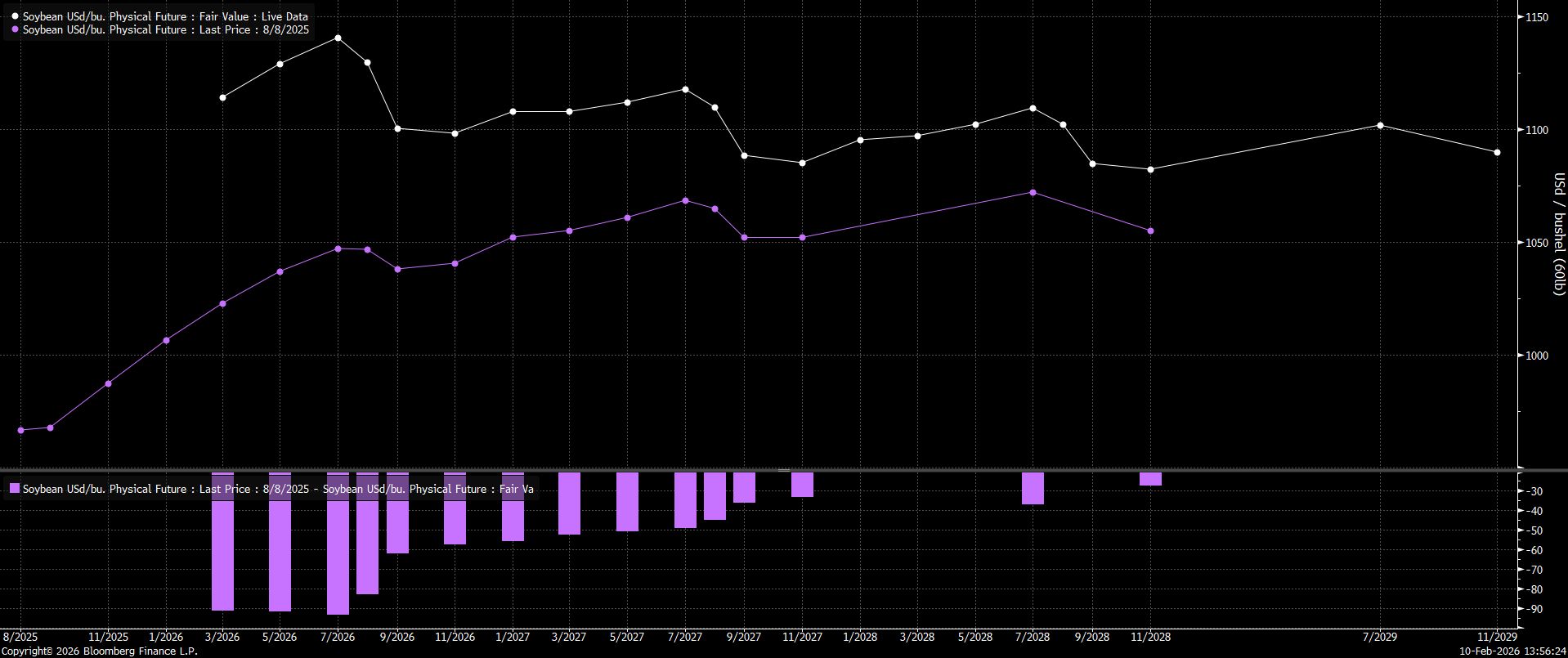

Soja

Las fuertes lluvias en Brasil han provocado pérdidas de cosecha en varias materias primas agrícolas, incluida la soja.

- La perspectiva de sequía en EE. UU., especialmente en el Midwest, debilita las expectativas para soja y maíz.

- Las previsiones para la temporada 25/26 apuntan a un cuarto año consecutivo de sobreoferta, aunque mínima. Un empeoramiento del clima en EE. UU. y Sudamérica podría provocar una caída de inventarios en 26/27.

- Aunque China comenzó a comprar soja estadounidense el año pasado, Brasil sigue dominando el mercado exportador con hasta el 60% del total.

- Los datos recientes indican que la cosecha brasileña avanza más lentamente de lo habitual. Hasta el 30% de los cultivos podría sufrir problemas de calidad (moho, daños, humedad excesiva).

- Los especuladores han reducido drásticamente sus posiciones largas tras las decepcionantes compras chinas de soja estadounidense.

- La soja es uno de los mercados más fuertes del año en términos de rentabilidad (excluyendo metales preciosos). Sin embargo, sigue por debajo de la media de 5 años, lo que indica que el mercado aún puede considerarse significativamente sobrevendido.

Un posible repunte del petróleo también podría impulsar materias primas vinculadas a biocombustibles.

Fuente: Yahoo Finance, XTB

Los especuladores han reducido notablemente sus posiciones largas tras la decepción con las compras chinas. Las posiciones netas están en la media de largo plazo.

Fuente: Bloomberg Finance LP, XTB

Los precios han seguido la estacionalidad al inicio del año, pero las noticias sobre debilidad de la cosecha en Brasil han provocado un repunte claro.

Fuente: Bloomberg Finance LP

La curva está en contango mínimo hasta julio, seguida de ligera backwardation. Hace seis meses, la curva reflejaba mucha más disponibilidad de oferta que ahora.

Fuente: Bloomberg Finance LP, XTB

Los precios rebotaron con fuerza la semana pasada y la presión alcista continúa. Una ruptura sostenida por encima del 23,6% de retroceso podría impulsar un movimiento hacia la zona de 1230–1270 c/bu. El soporte clave está en 1070 c/bu.

Fuente: xStation5

La bolsa hoy: Las empresas de IA centran la atención del mercado

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.