¿Qué podemos esperar del barril de petróleo?

Se ha especulado que la OPEP+ también aumentará la producción en noviembre, posiblemente en más de los 137.000 barriles diarios mencionados anteriormente.

Las previsiones de la AIE indican un posible excedente de oferta de 3 millones de barriles diarios el próximo año, lo que representaría el mayor superávit desde la pandemia. Esto refleja un cambio radical en la estrategia de la OPEP+ ante la preocupación por la pérdida de cuota de mercado.

Al mismo tiempo, surge un problema: la perspectiva actual de caída de precios resulta inaceptable para muchos países, lo que profundiza la brecha entre los aumentos de producción previstos y las cifras reales de exportación.

Citi ha reducido su previsión de crudo Brent para 2026 de 65 a 63 dólares por barril. Citi destaca el aumento de la oferta de la OPEP+, pero sugiere que las caídas más pronunciadas de los precios se verán limitadas por la reposición de inventarios en China y los países de la OCDE.

Sin embargo, Goldman Sachs anticipa una caída más pronunciada del mercado petrolero, con un precio del crudo Brent de aproximadamente 55 dólares por barril en 2026.

El lunes 22 de septiembre, Irak y el gobierno autónomo regional del Kurdistán alcanzaron un acuerdo para reanudar las exportaciones a través del oleoducto a Turquía. Las exportaciones por esta ruta han estado suspendidas durante los últimos dos años debido a un conflicto de pagos. Según el ministro de Asuntos Exteriores iraquí, la reanudación de las exportaciones podría aumentar la oferta mundial en 0,5 millones de barriles diarios.

Tras múltiples ataques ucranianos a la infraestructura petrolera rusa, la capacidad de refinación ha disminuido hasta un 30%, lo que ha provocado problemas de suministro de combustible a nivel nacional. Al mismo tiempo, la reducción del procesamiento de crudo podría obligar a Rusia a aumentar las exportaciones de crudo.

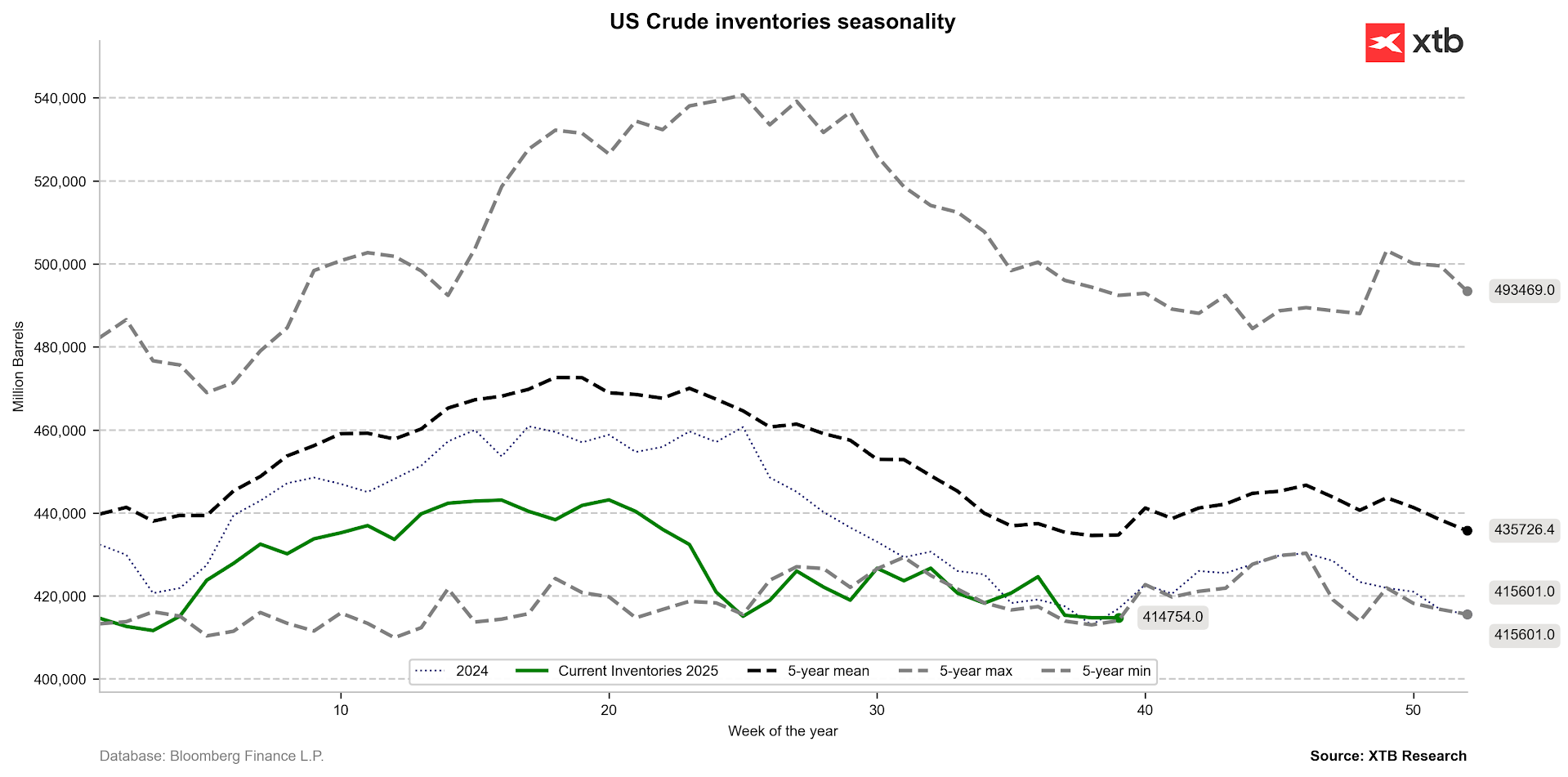

A pesar del importante excedente de oferta en el mercado, los inventarios de petróleo de EE. UU. se mantienen cerca de los niveles del año pasado y de un mínimo de cinco años. Si los inventarios no comienzan a recuperarse estacionalmente, podrían surgir preguntas: ¿está el mercado realmente experimentando un excedente tan grande? De no ser así, los precios del crudo WTI podrían converger con los del Brent.

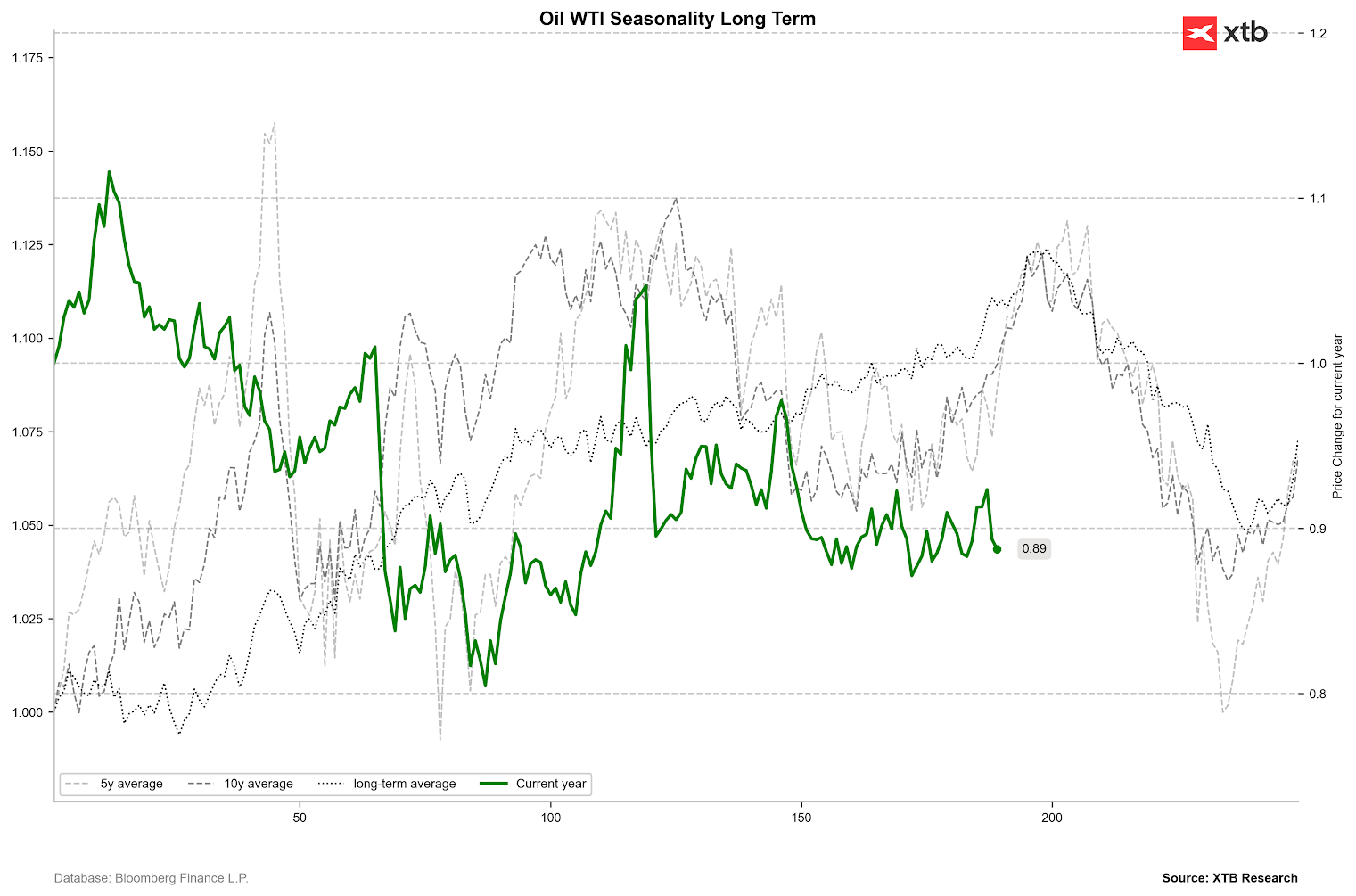

La estacionalidad del crudo WTI sugiere que se espera un pico local de precios en la primera semana de octubre, tras lo cual todos los promedios apuntan a fuertes caídas hasta finales de noviembre.

El precio del crudo cayó bruscamente el primer día de esta semana y la caída continuó hoy. Dado el alto riesgo de suministro, no se puede descartar una prueba de la sólida zona de soporte en torno a los 61,5-62,0 dólares por barril. Si disminuye el riesgo de una interrupción parcial del suministro ruso, el próximo objetivo para los vendedores será la zona de los 60 dólares por barril, el nivel más bajo desde mayo. Por el contrario, una renovada ola de preocupación por la falta de exportaciones rusas podría impulsar el petróleo de nuevo hacia el rango de los 65-67 dólares por barril.

Los inventarios de petróleo crudo de EE.UU. se mantienen cerca del mínimo de cinco años.

Fuente: Bloomberg Finance LP, XTB

Cotización del barril de West Texas

Fuente: xStation5

Oro

Los precios del oro se acercaron a los 3.900 dólares por onza el último día del trimestre, impulsados por la preocupación por un probable cierre del gobierno estadounidense.

Un factor adicional que impulsó al oro a alcanzar nuevos récords fue la debilidad del dólar estadounidense, que ha prevalecido en el mercado desde principios de semana.

Sin embargo, el oro retrocedió al final de la mañana durante la sesión europea del 30 de septiembre, lo que sugiere que necesita nuevos catalizadores para un mayor crecimiento. Un cierre del gobierno estadounidense podría provocar un aumento en los rendimientos, lo que sería un factor perjudicial para el oro.

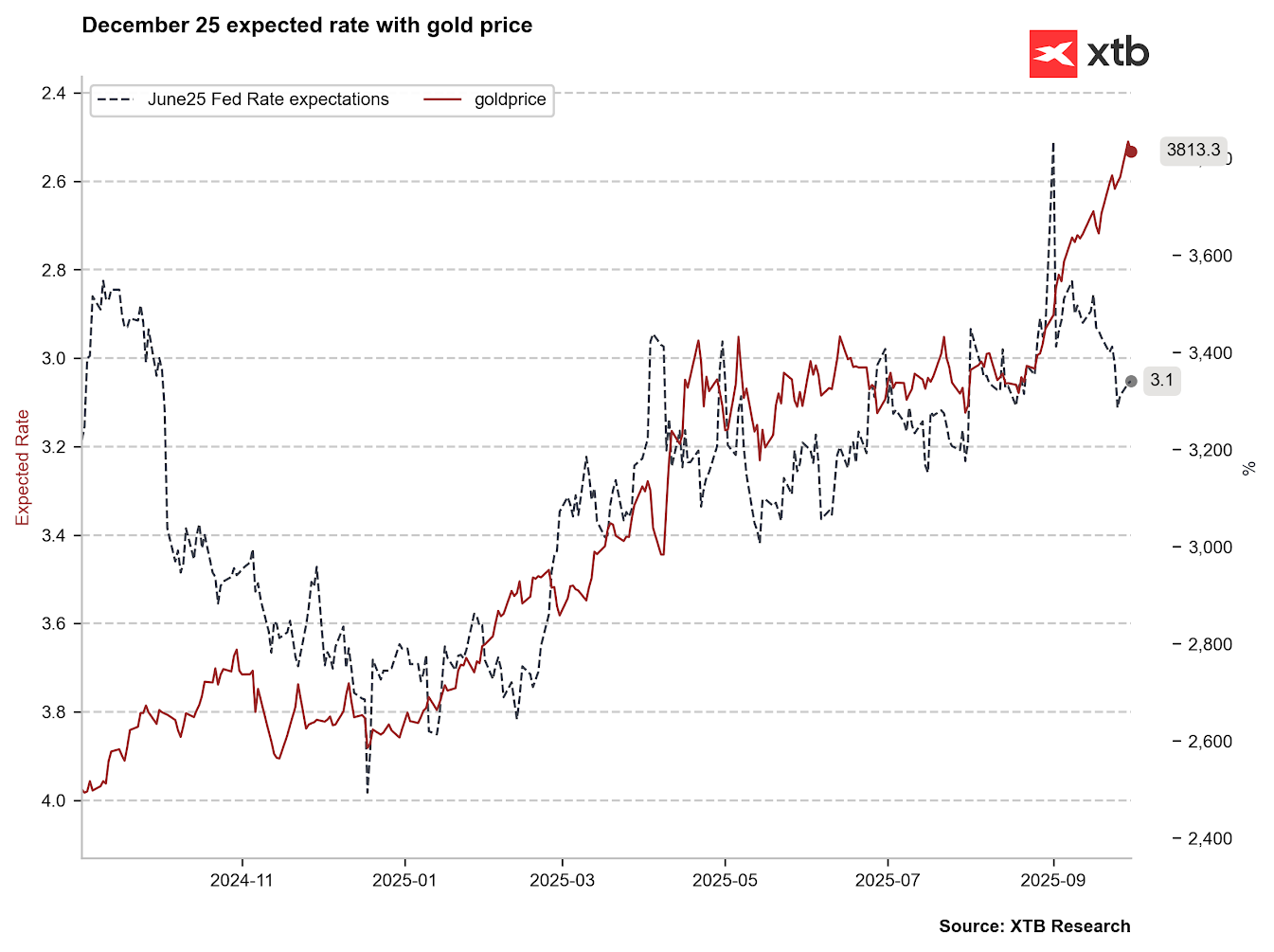

A pesar de los datos recientes ligeramente mejores de EE. UU., el mercado aún espera que la Fed recorte los tipos de interés a finales de octubre.

Existe el riesgo de que se produzca un cierre del gobierno, lo que podría detener la publicación de datos clave como el NFP o el IPC. No obstante, numerosas estimaciones privadas y datos internos de la Fed podrían permitir una normalización continua de la política monetaria.

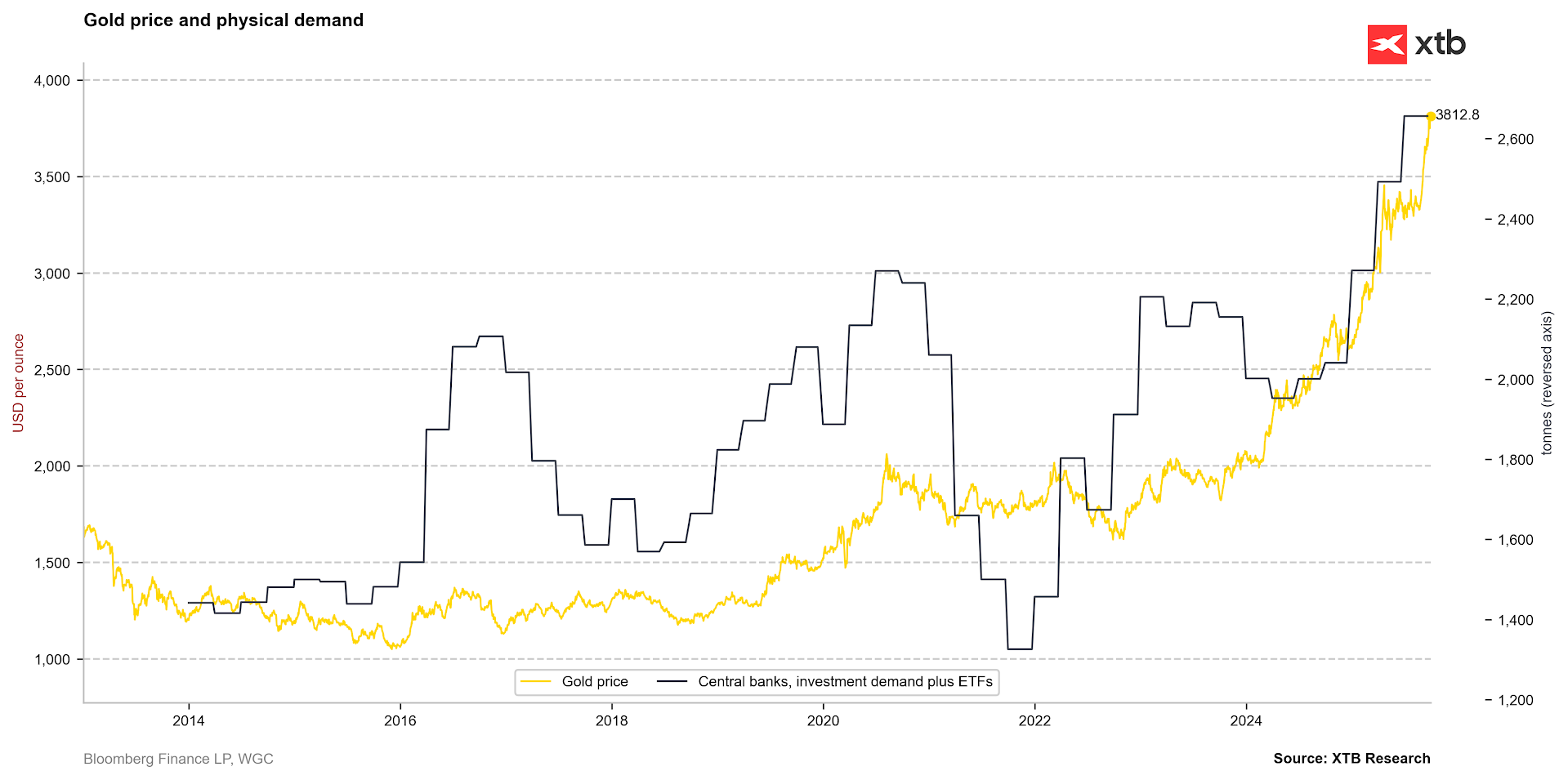

Las ganancias de este año se deben no solo a la incertidumbre y las perspectivas de recortes de tipos, sino también al fuerte crecimiento de la demanda de inversión por parte de los bancos centrales y los ETF.

Las expectativas de recortes de tipos han disminuido ligeramente recientemente, pero el mercado anticipa un recorte en octubre y una caída cercana al 3% para finales del próximo año.

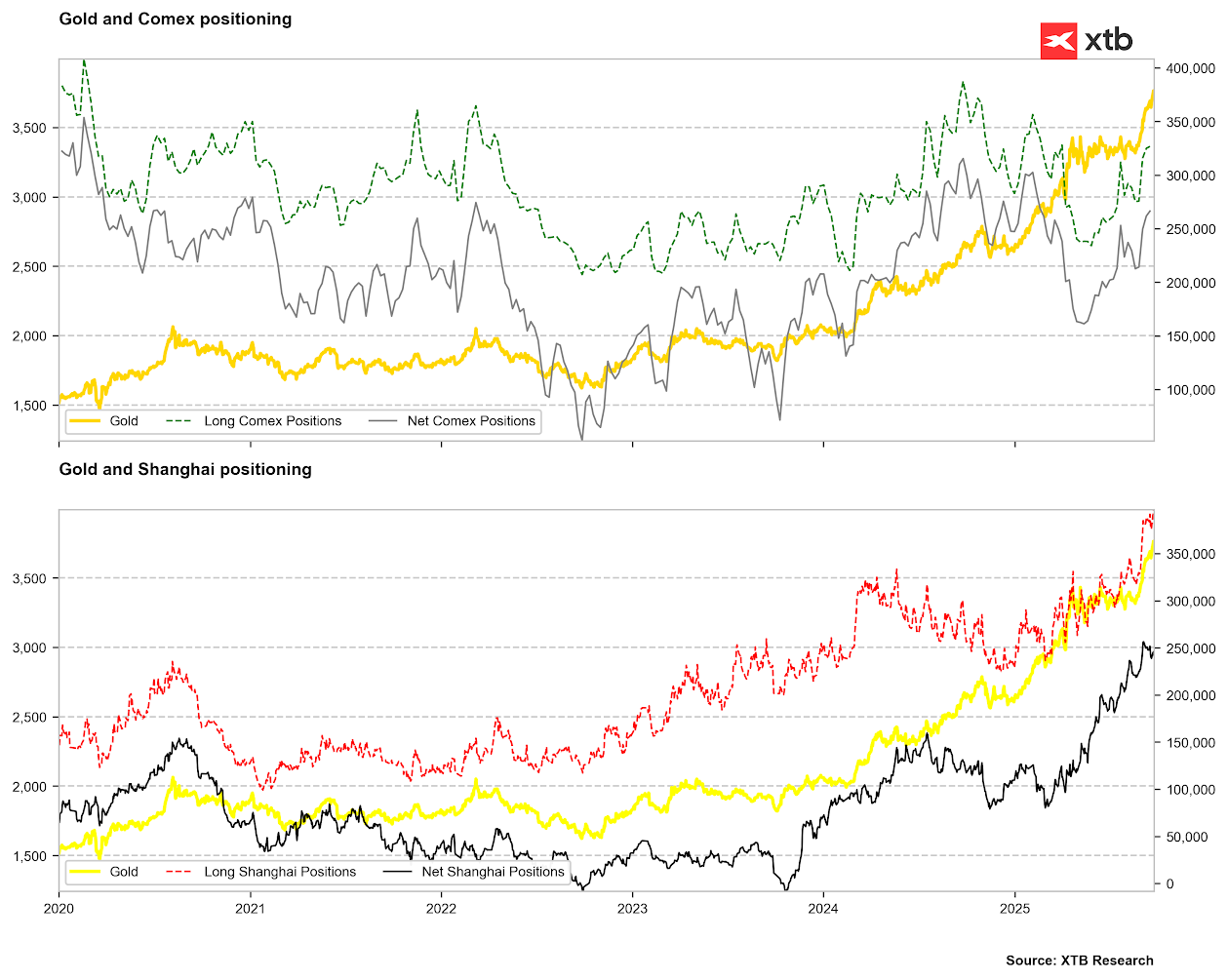

La fiebre del oro se apodera de los especuladores chinos, quienes han incrementado sus posiciones especulativas netas largas (segundo gráfico, línea roja) hasta alcanzar máximos históricos.

El precio del oro está perdiendo terreno al final del trimestre tras alcanzar nuevos máximos históricos cerca de los 3900 dólares por onza. El soporte a corto plazo más cercano se sitúa en torno a los 3750 dólares, mientras que el nivel clave, desde la perspectiva de la onda alcista más fuerte iniciada en agosto, se sitúa en torno a los 3600 dólares, en el retroceso del 50,0% de dicha onda.

Las subidas de este año están respaldadas por un fuerte crecimiento en la demanda de inversión.

Fuente: Bloomberg Finance LP, XTB

Las expectativas de recorte de tipos han disminuido recientemente, pero el mercado espera un recorte en octubre.

Fuente: Bloomberg Finance LP, XTB

Los especuladores chinos están aumentando sus posiciones especulativas largas hasta alcanzar récords históricos.

Fuente: Bloomberg Finance LP, XTB

El precio del oro pierde terreno en el final del trimestre tras haber alcanzado nuevos máximos históricos.

Fuente: xStation5

Cobre

La inestabilidad en el mercado del cobre está relacionada con el desastre ocurrido en la mina Grasberg en Indonesia, propiedad de Freeport-McMoran.

La mayor parte de la producción de la mina no se reanudará en los próximos meses, y se espera que recupere su capacidad máxima a mediados de 2026.

Goldman Sachs denominó la situación como el "Cisne Negro" del mercado del cobre, lo que provocó un cambio significativo en las perspectivas de precios. El banco prevé que el precio podría estabilizarse en el rango de 10.200 a 10.500 dólares este año, con la posibilidad de que las ganancias continúen en los años siguientes.

Antes del deslizamiento de tierra en la mina Grasberg, la situación del mercado del cobre era bastante sólida. Los datos del Grupo Internacional de Estudios del Cobre muestran que la producción en los primeros siete meses de este año creció con mayor fuerza que en años anteriores. Este aumento se debió principalmente a una mayor producción en países líderes como Chile, Perú y el Congo. Además, la producción en Indonesia llevaba varias semanas cayendo antes de la tragedia en Grasberg.

La mina Grasberg es reconocida como la segunda mina de cobre más grande del mundo, representando el 3% del suministro mundial anual.

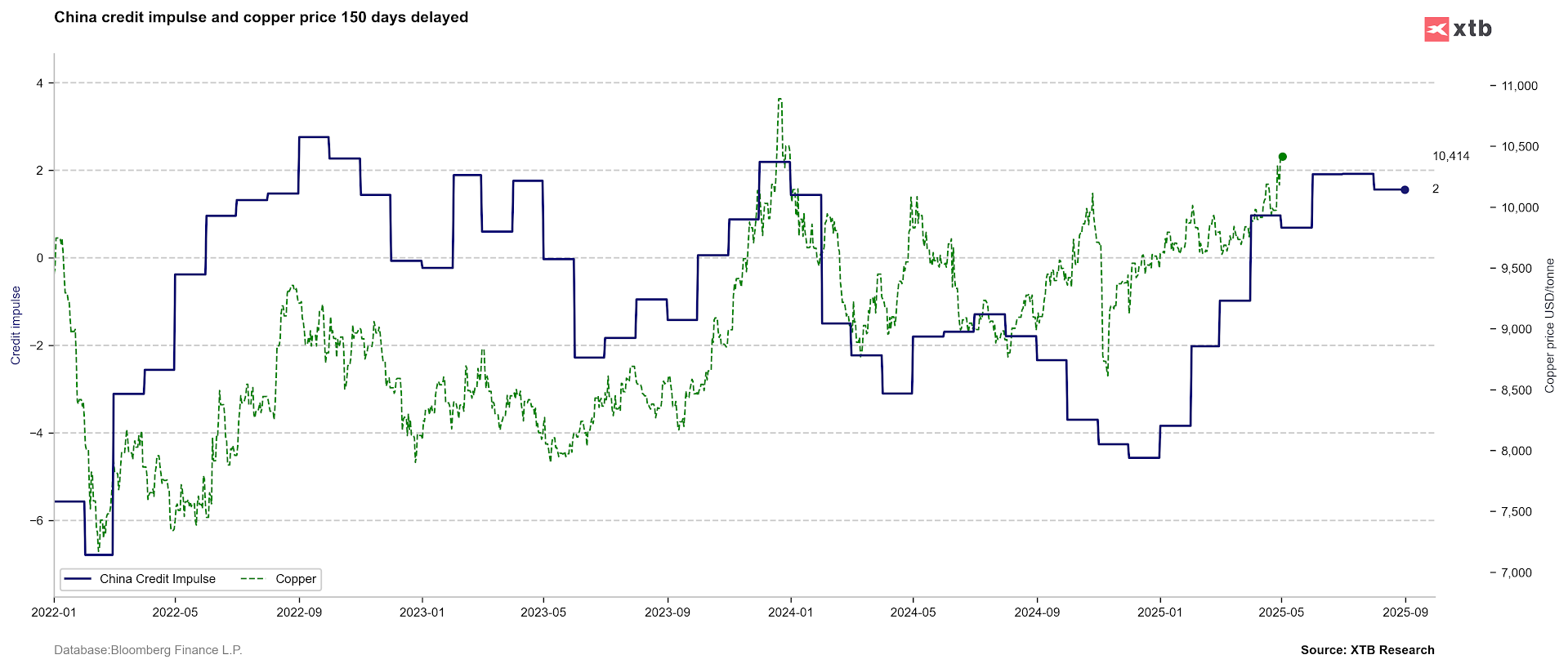

La actividad económica en China está en alza, lo que también se refleja en una mayor expansión del crédito, lo que justifica los altos precios actuales del cobre.

La situación en China ha comenzado a mejorar recientemente. Hasta el 60% de la demanda mundial de cobre proviene de China, lo que convierte el rendimiento del yuan chino en un indicador del crecimiento potencial de la demanda de cobre. Si bien la demanda de cobre está aumentando, las fuertes ganancias de los últimos días se deben principalmente a la escasez de suministro. El soporte clave para el cobre sigue siendo la zona de alrededor de 10.000 dólares por onza.

La creciente expansión del crédito en China justifica los precios elevados del cobre.

Fuente: Bloomberg Finance LP, XTB

Precio del cobre

Fuente: xStation5

Plata

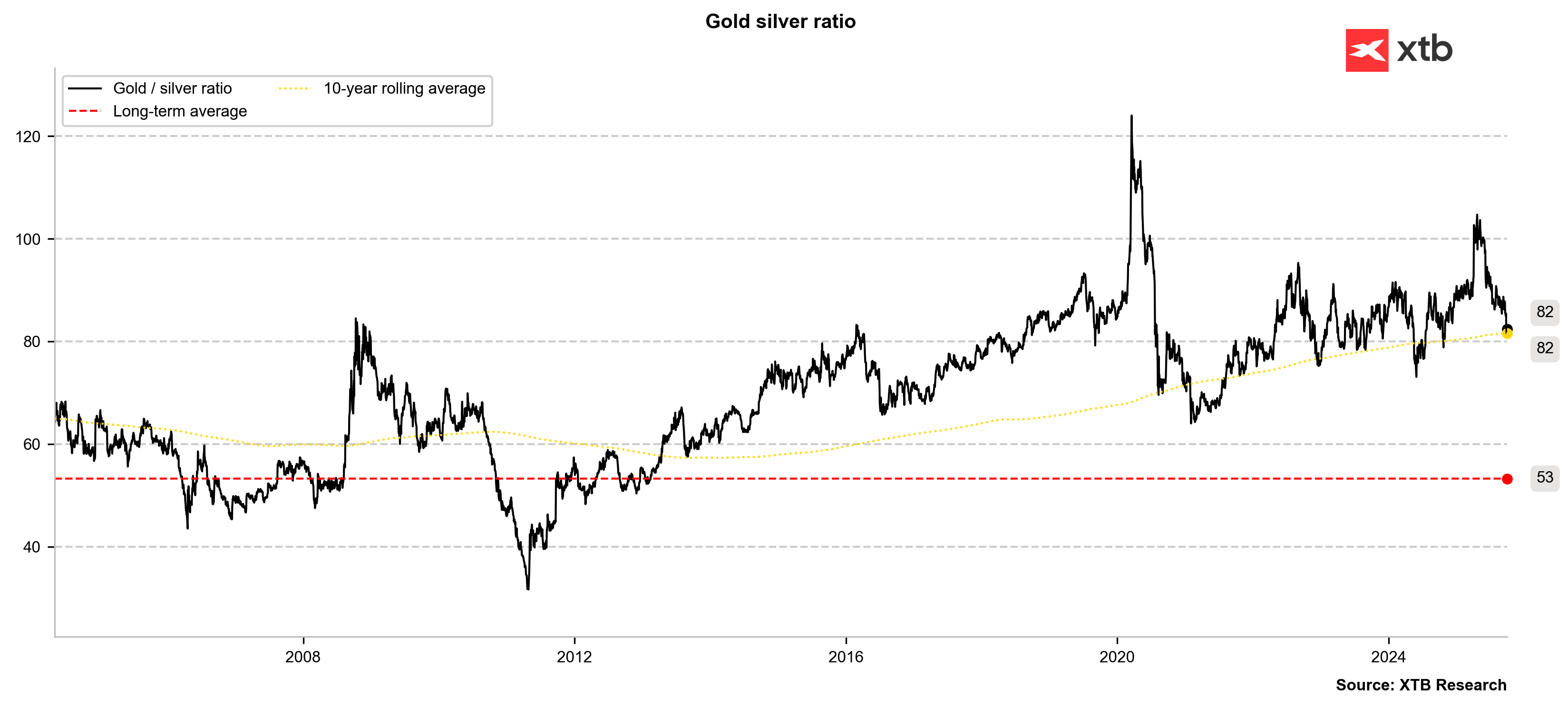

La relación precio-oro-plata fluctuó alrededor de 85 puntos esta semana, en comparación con una media móvil de 10 años de aproximadamente 82 puntos. Hoy, sin embargo, está retrocediendo hacia los 82 puntos, lo que equivale a la media de 10 años. La última vez que la relación estuvo más de una sesión por debajo de la media de 10 años fue a principios de 2024.

La plata sigue al oro, pero también experimenta un retroceso más pronunciado el último día del tercer trimestre.

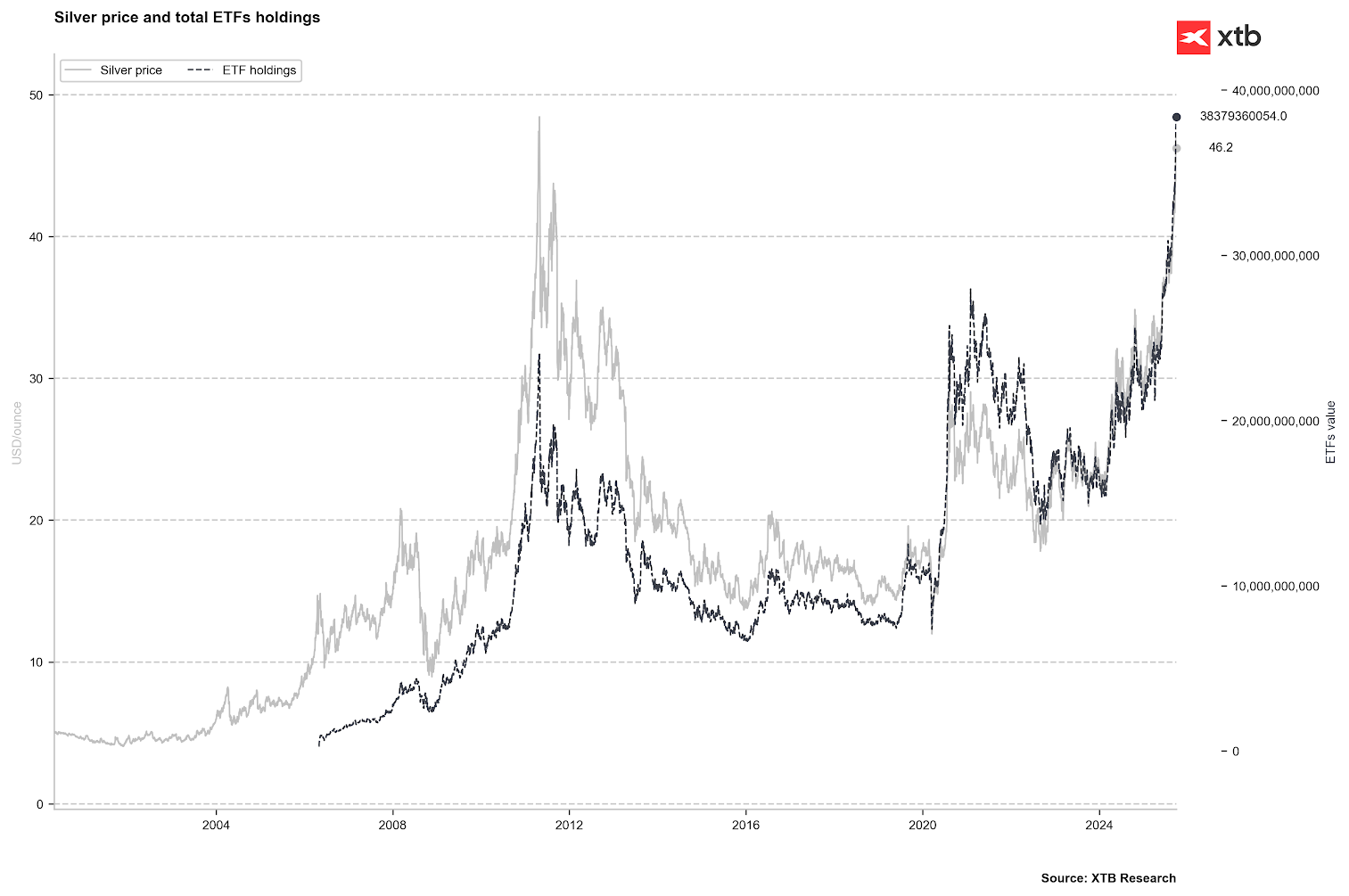

El precio a principios de esta semana se situó a tan solo un 1% del cierre más alto registrado en 2011 y a poco más del 5% de los máximos diarios de 2011.

La plata es actualmente la segunda materia prima con mejor rendimiento este año en términos de rentabilidad, solo por detrás del platino, pero por delante del oro.

La plata ha registrado un déficit durante siete años consecutivos, un período más largo que el mercado del platino.

Las actuales subidas en los mercados del oro y la plata se debieron a las expectativas de recortes en las tasas de interés en EE. UU. y a la incertidumbre general del mercado. Ahora se especula que un cierre del gobierno estadounidense podría generar aún más incertidumbre en el mercado.

El tercer trimestre de este año fue algo dispar en cuanto a la demanda industrial de plata. La mayoría de los compradores realizaron compras anticipadas en el segundo trimestre, antes de la implementación de aranceles elevados. Además, el exceso de oferta en el mercado de paneles fotovoltaicos impide que la demanda crezca con la fuerza prevista.

Según Metal Focus, los precios actuales de la plata representan un desafío significativo para todo el sector fotovoltaico, aunque la plata representa solo entre el 11 % y el 13 % del coste total del panel. Se espera una reducción en el contenido de plata por panel o el uso de materiales alternativos. La demanda fotovoltaica representa actualmente aproximadamente una sexta parte de la demanda mundial total.

El precio rompió el canal de tendencia alcista el viernes pasado. La estacionalidad sugiere unos días de estabilidad seguidos de mayores ganancias a mediados de mes. Actualmente, si la corrección se prolonga, la zona de soporte clave está alrededor de los 44-45 dólares la onza.

La relación precio-oro-plata se ha igualado a la media móvil de 10 años. En 2021 y principios de 2024, la relación se mantuvo por debajo de esta media durante largos periodos.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP

En relación con los promedios de largo plazo, la plata aún no está sobrevalorada, pero se está acercando a este nivel. Una desviación de 5 veces del promedio de 5 años implicaría 50 USD por onza.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

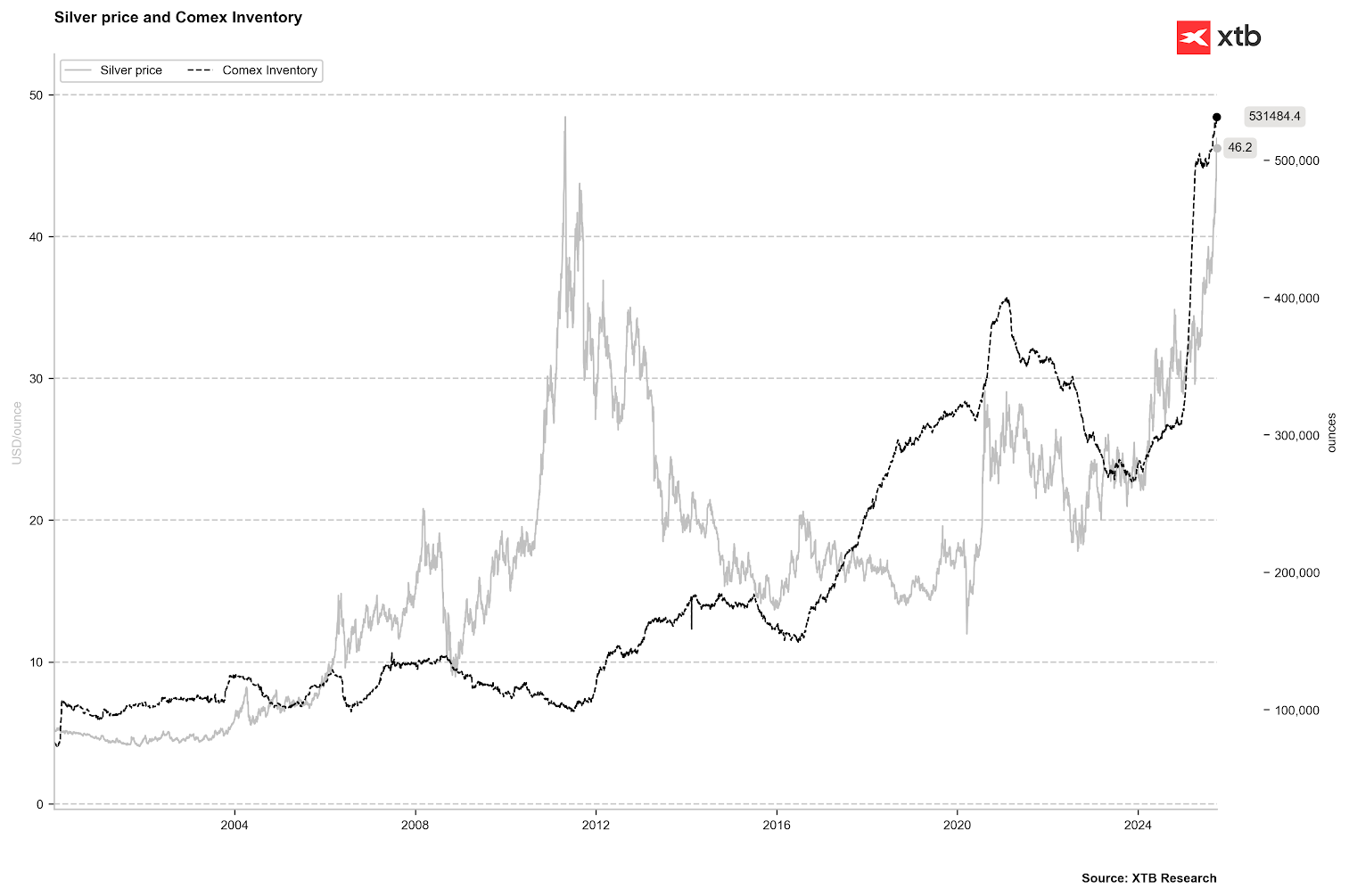

Los inventarios de plata en COMEX continúan aumentando.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

¡El petróleo cae antes del fin de semana!

¿Cuándo nos afectará el alza de los precios del petróleo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.