Los precios del gas natural registran un aumento significativo en noviembre, con un impacto mínimo de la reciente renovación de los contratos de futuros. Tras dos sesiones con resultados dispares a principios de diciembre, las fuertes subidas de ayer llevaron a superar los máximos de marzo de 2025, con los precios cotizando actualmente en su nivel más alto desde 2022, superando brevemente el umbral de los 5$/MMBTU. ¿Qué impulsa este sólido aumento de precios y qué se puede esperar en el futuro próximo?

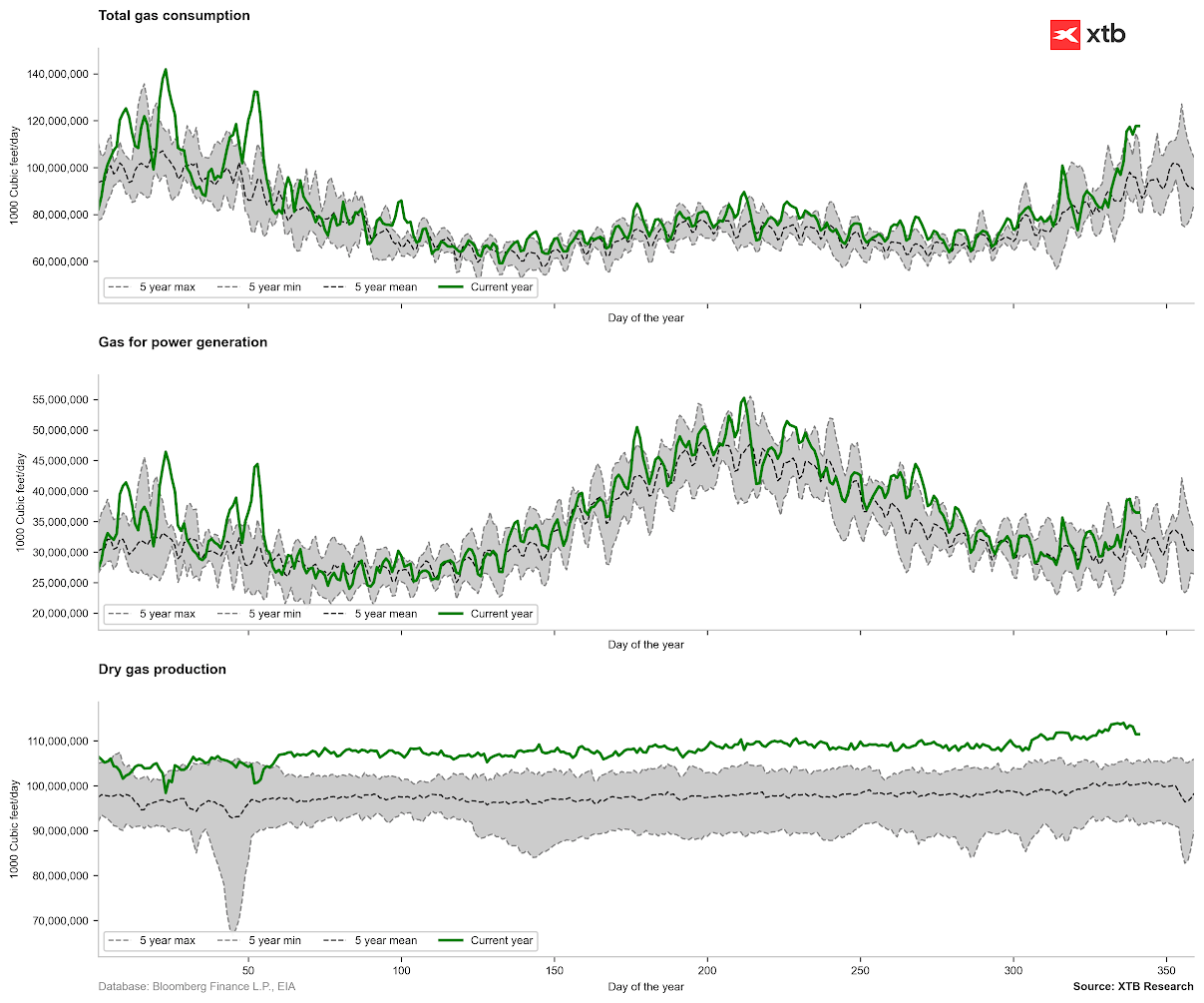

Las bajas temperaturas de las últimas semanas han provocado un aumento significativo del consumo de gas en EE. UU. El consumo de gas se encuentra actualmente en su nivel más alto para este período en los últimos cinco años, aunque se mantiene por debajo de los niveles récord de consumo observados durante los dos primeros meses del año en curso (línea verde en el primer gráfico a continuación). Si bien el consumo de gas por parte de las centrales eléctricas es considerable (segundo gráfico), el principal impulsor del aumento del consumo es la demanda de calefacción, debido a temperaturas inferiores a la media. Los pronósticos, tanto a corto plazo como para toda la temporada, indican temperaturas más frías en la zona norte de Estados Unidos.

Alto consumo de gas en EE. UU.

Fuente: Bloomberg Finance LP, XTB

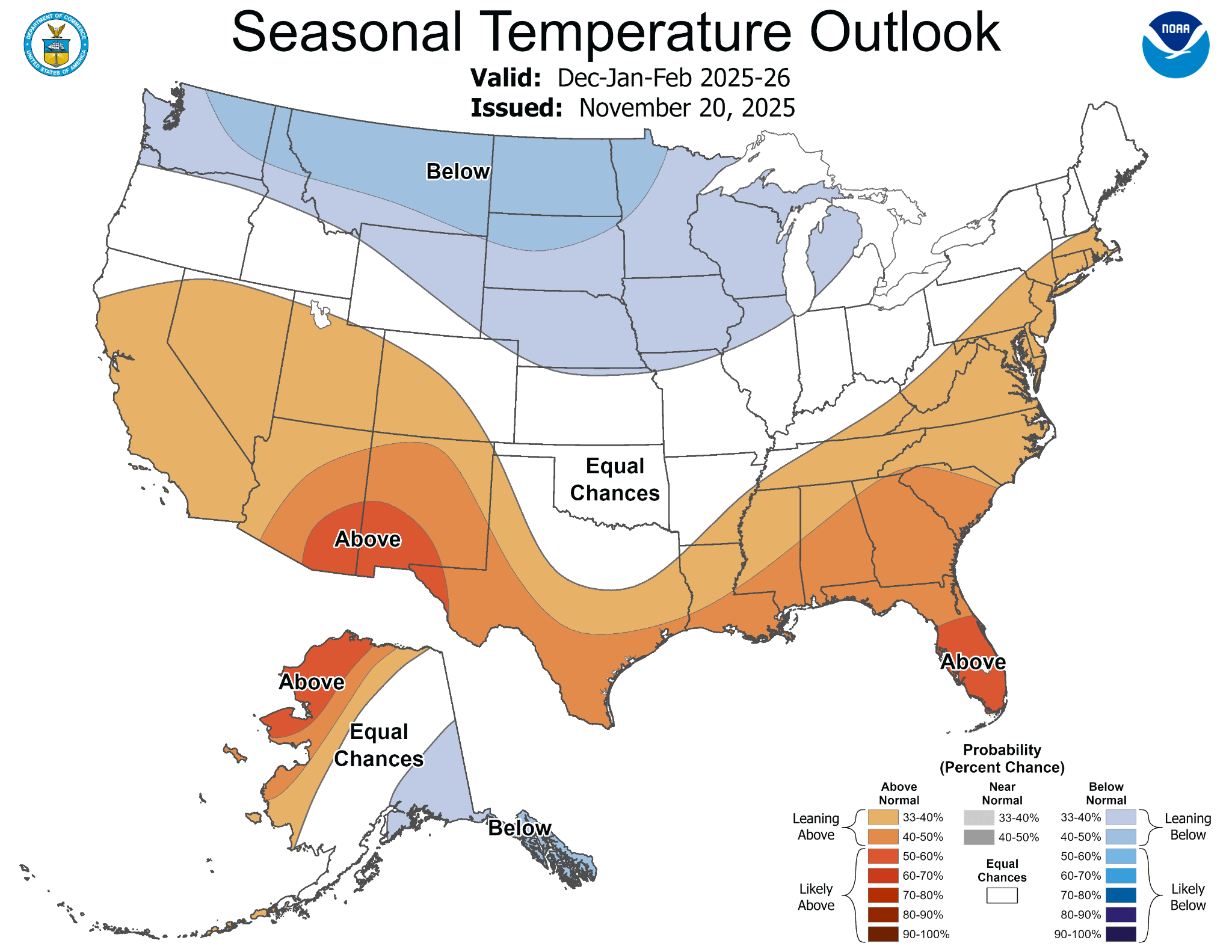

Fuente: NOAA

Se espera que las temperaturas en el norte de Estados Unidos sean más frías durante el invierno, aunque no se desvíen mucho del promedio. Los pronósticos meteorológicos podrían cambiar pronto, especialmente porque las temperaturas en el sur son notablemente más altas de lo habitual.

Fuente: Bloomberg Finance LP, XTB

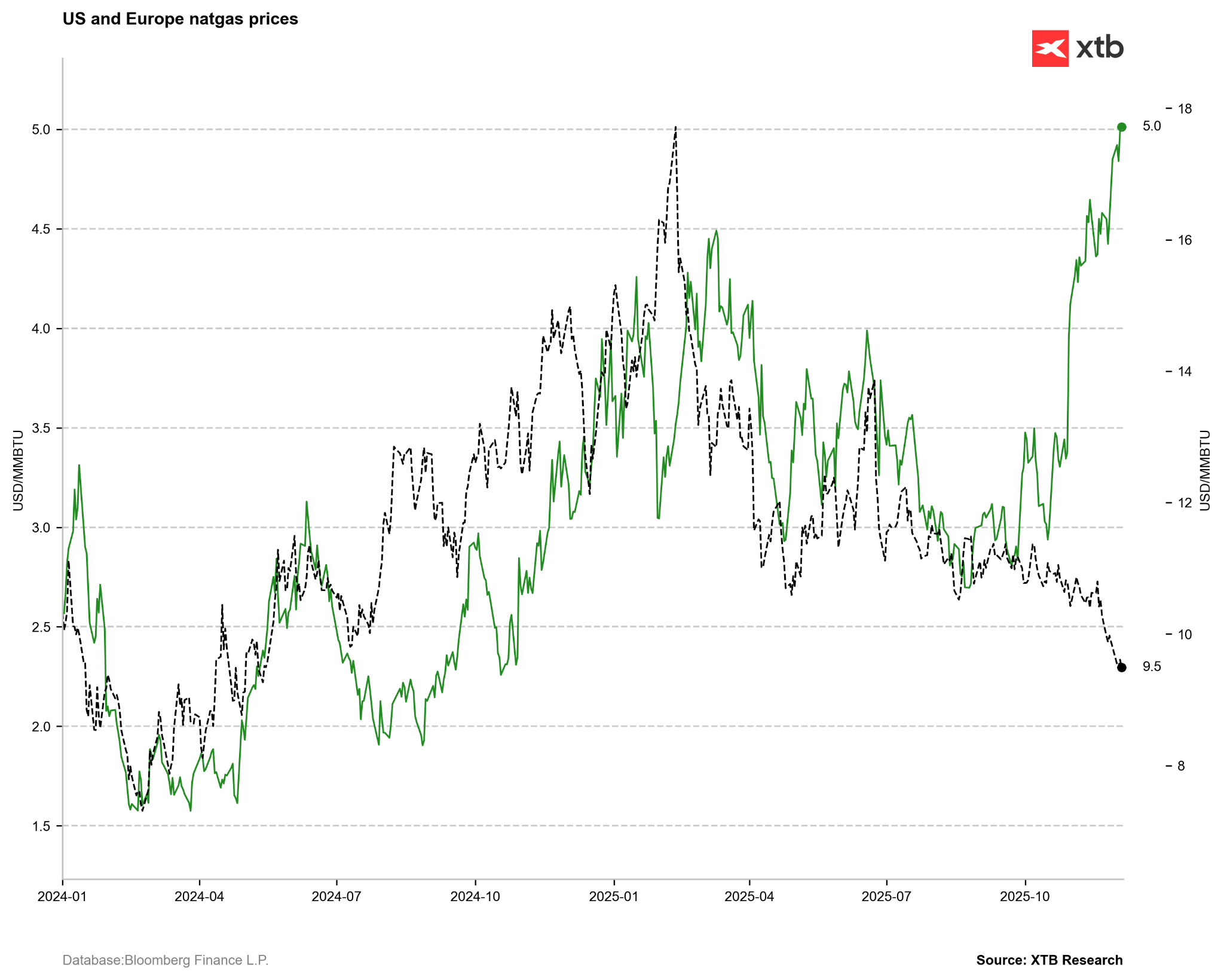

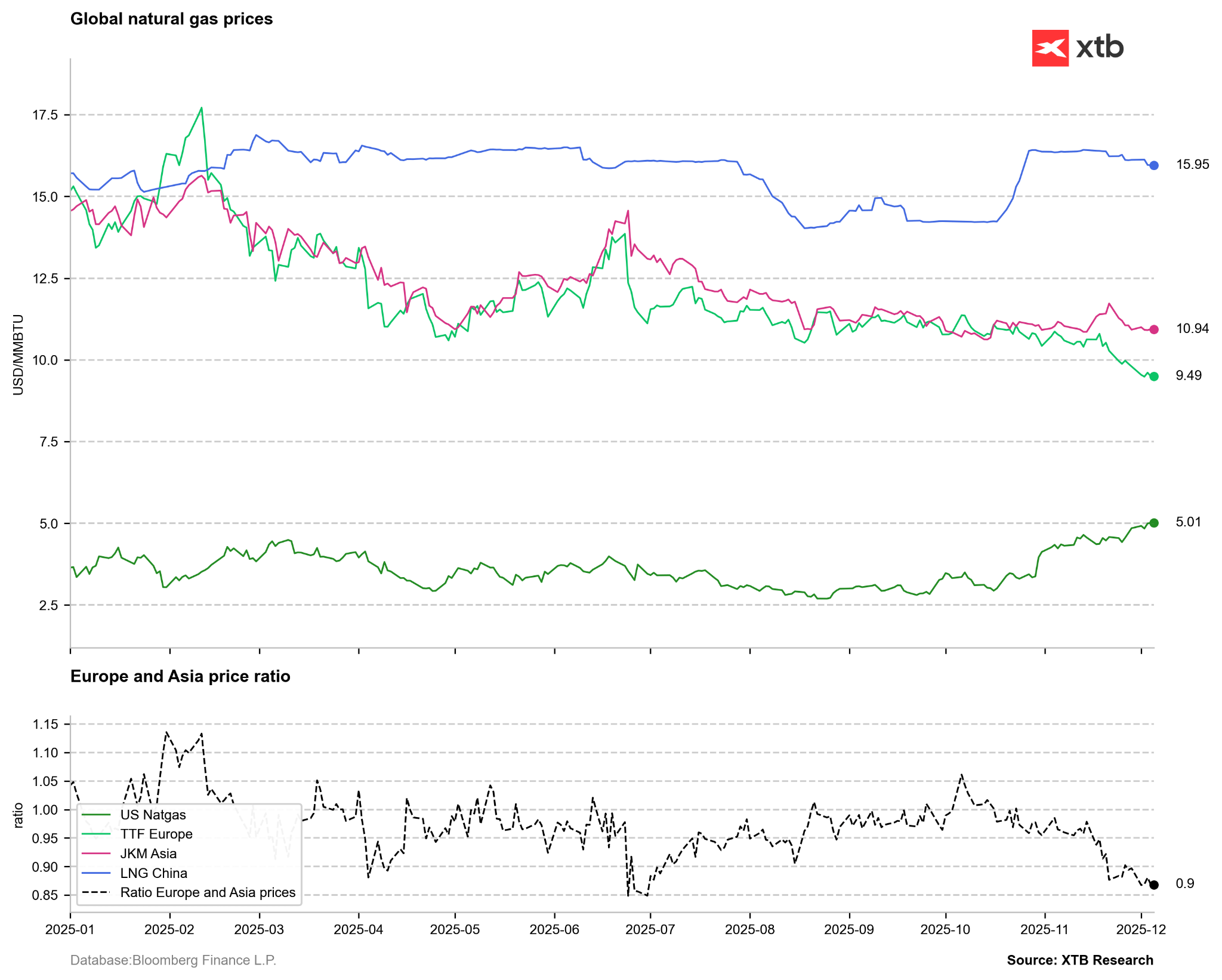

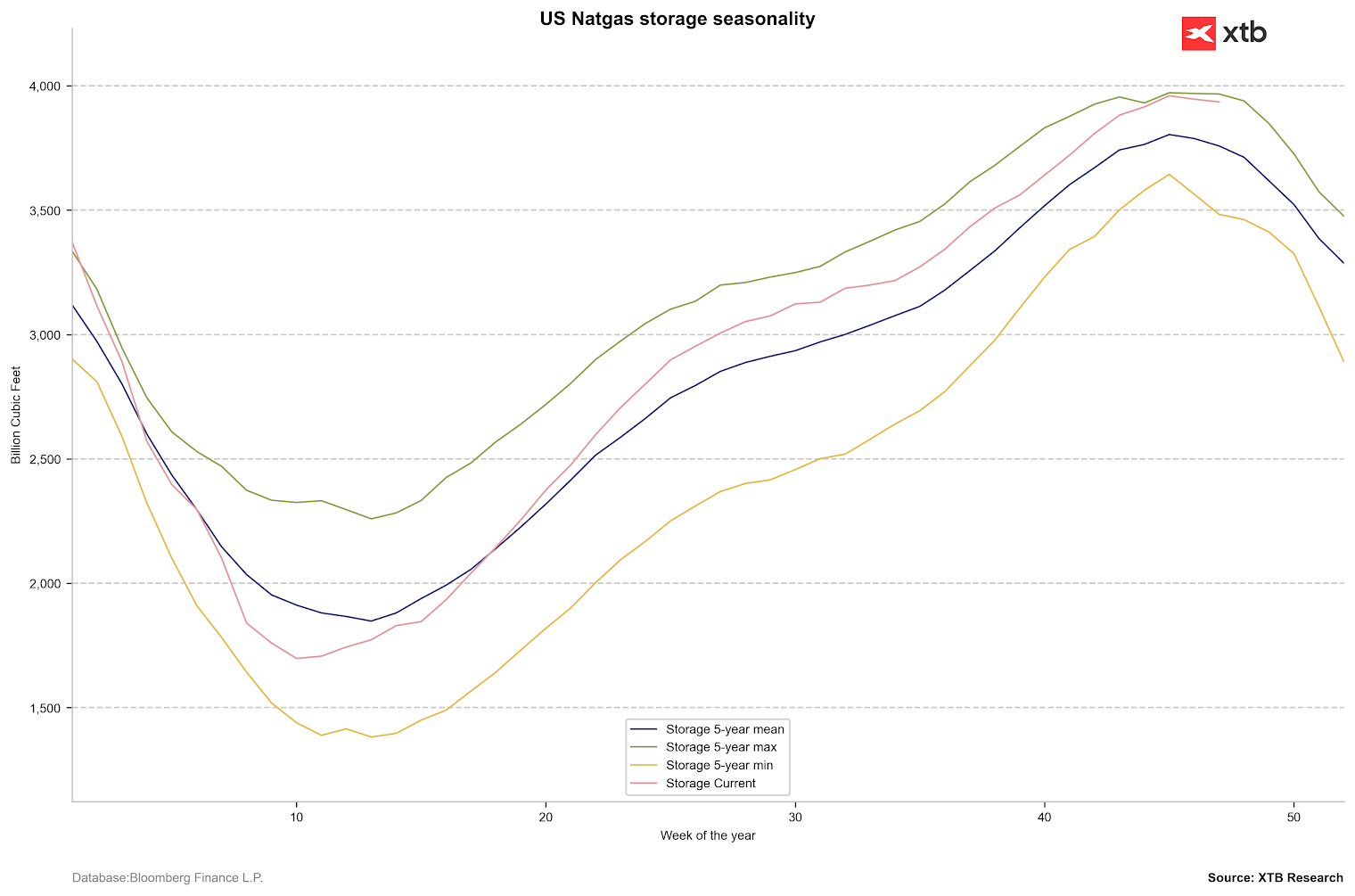

Actualmente observamos una interesante divergencia entre el comportamiento de los precios en EE. UU. y Europa. Los precios en EE. UU. están subiendo con fuerza, impulsados no solo por la forma de la curva forward, sino también por el aumento de la demanda a corto plazo. Sin embargo, al mismo tiempo, los inventarios en EE. UU. se mantienen en un nivel relativamente alto, cerca de sus máximos de cinco años, y los inventarios comparativos no justifican niveles de precios tan elevados.

En los últimos dos años, no hemos observado una divergencia tan marcada en el comportamiento de los precios del gas en Estados Unidos y Europa. Europa ya no teme una crisis energética, y las señales de un debilitamiento de la demanda en Asia indican una disponibilidad significativa de GNL en caso de una mayor demanda.

En los últimos dos años, no hemos observado una divergencia tan marcada en el comportamiento de los precios del gas en Estados Unidos y Europa. Europa ya no teme una crisis energética, y las señales de un debilitamiento de la demanda en Asia indican una disponibilidad significativa de GNL en caso de una mayor demanda.

Fuente: Bloomberg Finance LP, XTB

Los precios en Europa también han disminuido en comparación con los de Asia pese a que los precios están bajando en el mercado chino.

Los precios en Europa también han disminuido en comparación con los de Asia pese a que los precios están bajando en el mercado chino.

Fuente: Bloomberg Finance LP, XTB

Cabe destacar que el nivel de inventarios en Europa es visiblemente inferior a la media de los últimos cinco años, aunque se superó el nivel recomendado del 80% de capacidad de almacenamiento antes del inicio de la temporada de calefacción.

Fuente: Bloomberg Finance LP

La extracción de gas de las instalaciones de almacenamiento europeas fue bastante alta en la segunda quincena de noviembre, pero ahora se ha aproximado a la media, lo que, en teoría, podría contribuir a la estabilización de los precios en niveles bajos. Los bajos precios en Europa también podrían influir en los precios estadounidenses a largo plazo.

Fuente: Bloomberg Finance LP

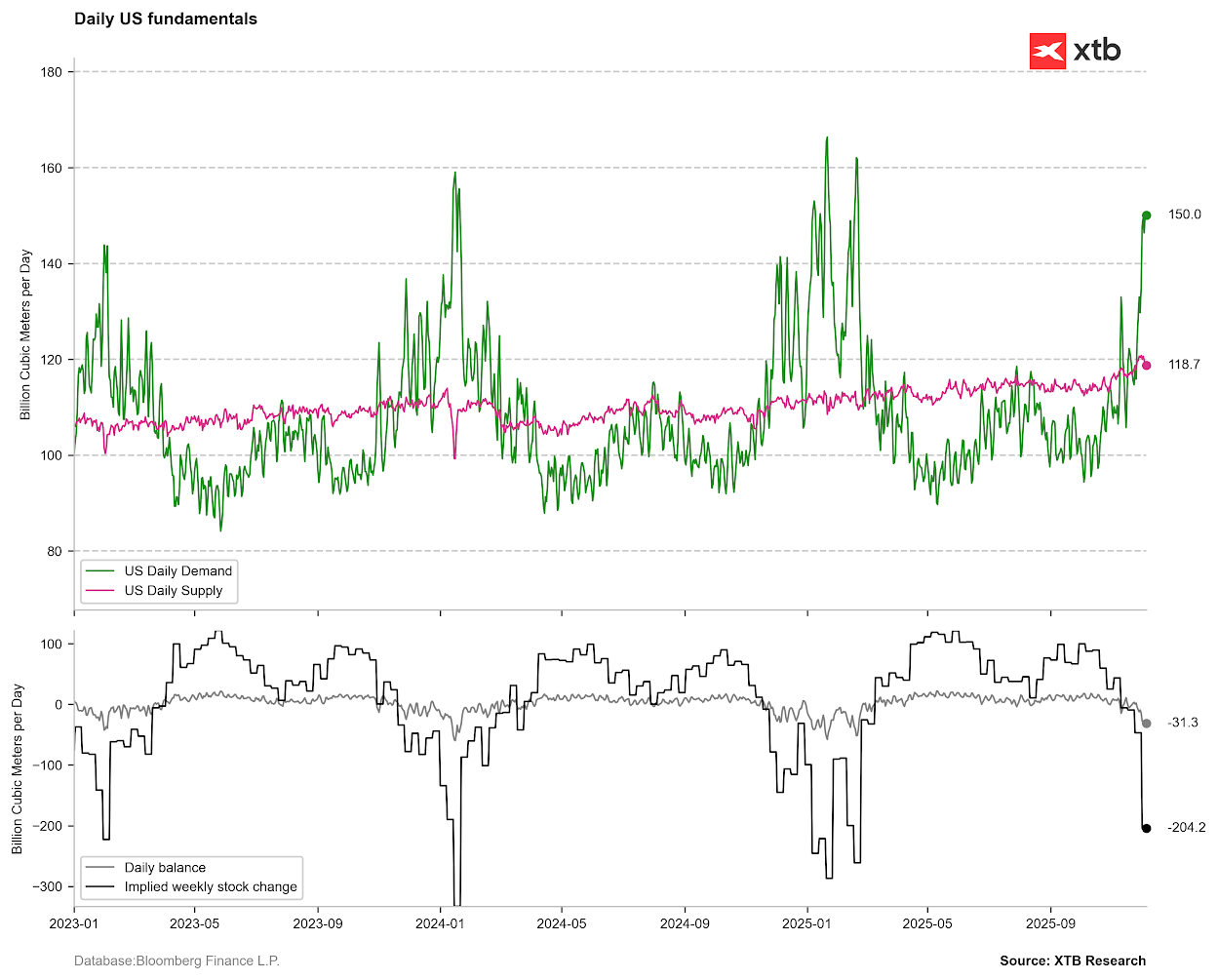

El inicio de la temporada de extracción de inventarios comenzó como se esperaba y, lo que es más importante, avanza ligeramente a un ritmo más lento que el promedio. Sin embargo, si se materializa un cambio en el rango de 100 a 200 bcfd la próxima semana, los niveles de inventario se acercarán significativamente al promedio. Hoy se espera una extracción mínima de 18 bcf.

El inicio de la temporada de extracción de inventarios comenzó como se esperaba y, lo que es más importante, avanza ligeramente a un ritmo más lento que el promedio. Sin embargo, si se materializa un cambio en el rango de 100 a 200 bcfd la próxima semana, los niveles de inventario se acercarán significativamente al promedio. Hoy se espera una extracción mínima de 18 bcf.

Fuente: Bloomberg Finance LP, XTB

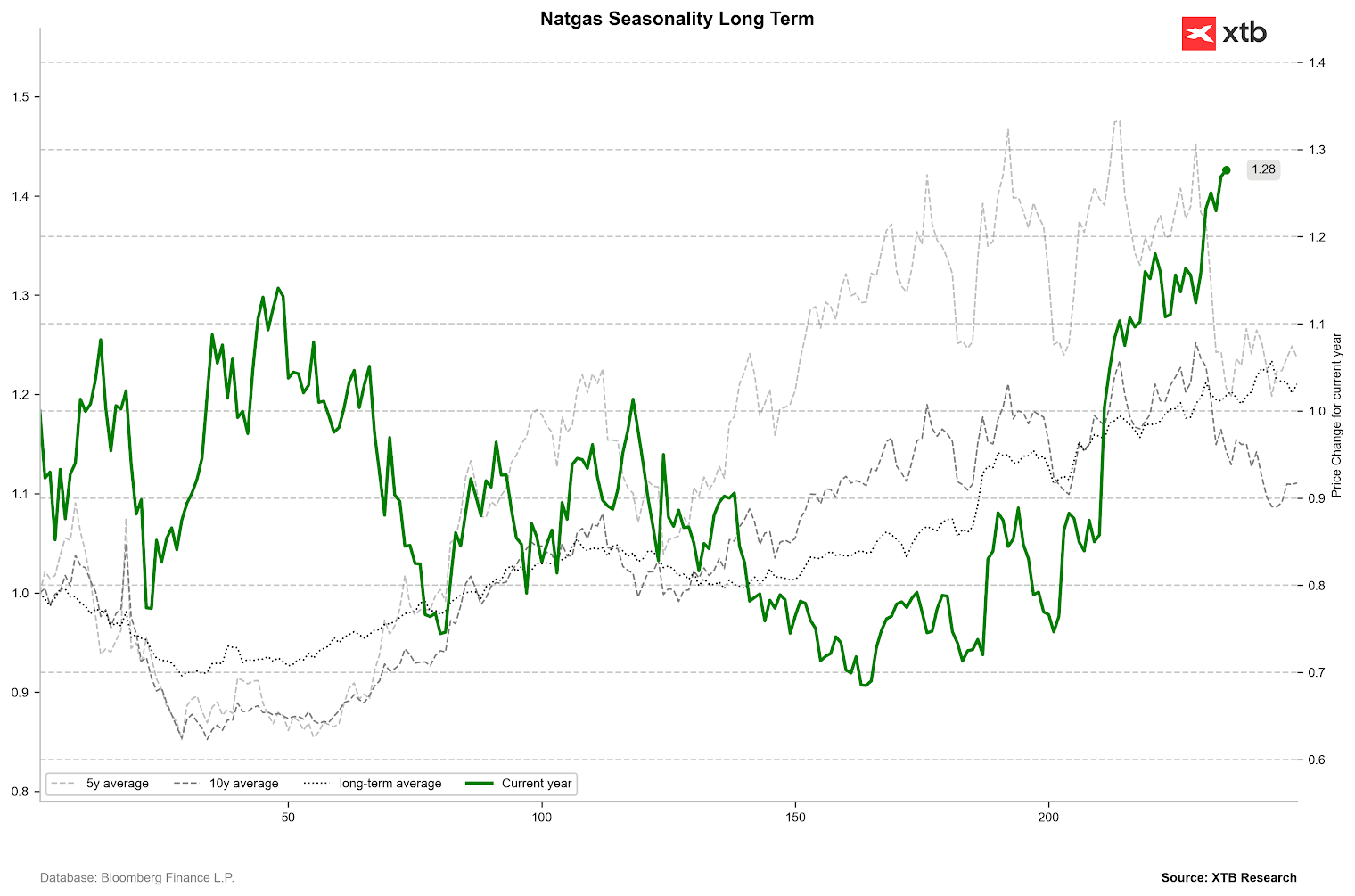

¿Qué sugiere la estacionalidad de los precios?

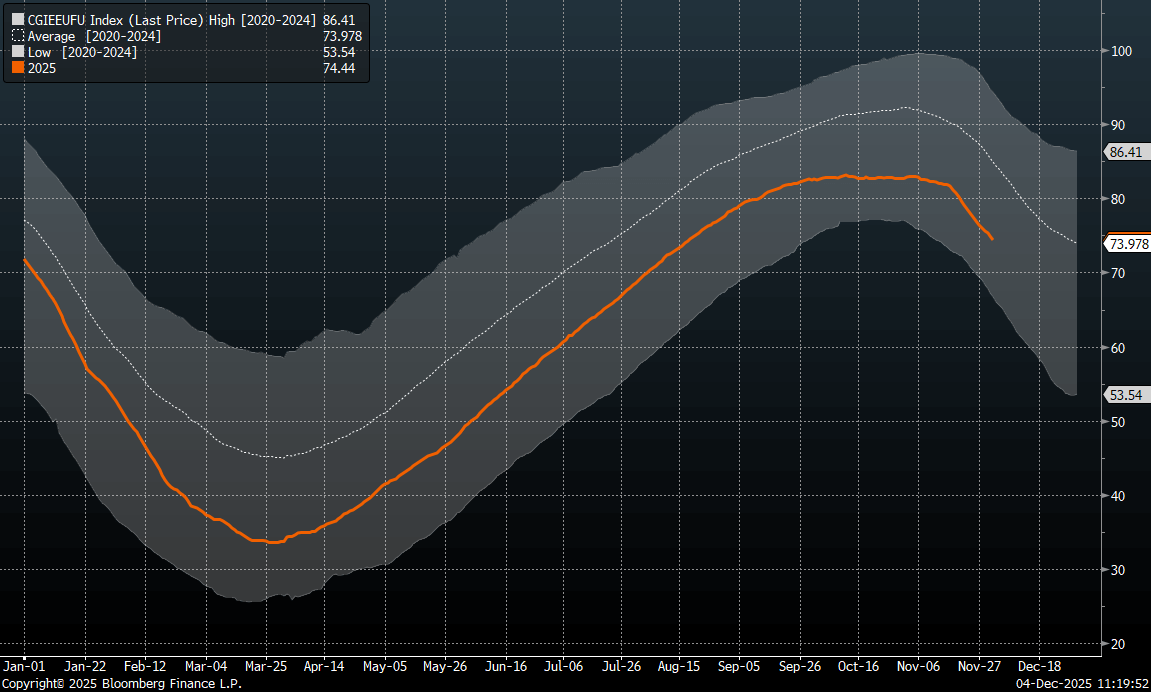

El precio suele alcanzar un pico local hacia finales de noviembre, seguido de una corrección. Es importante recordar que en noviembre se produjo el último roll asociado con el contango, y el precio se encuentra ahora en un backwardation de varios meses. El precio puede parecer excesivamente alto en comparación con los estándares históricos, pero mientras se mantenga el alto consumo de gas, podría mantenerse elevado. Si la demanda implícita cae al rango de 120-140 bcfd, esto debería indicar una reversión del precio.

El precio registró un fuerte aumento durante el último mes y se mantiene alto en comparación con los estándares históricos. La estacionalidad también indica caídas en las próximas semanas, aunque cabe recordar que esto se debe en parte a la propia estructura de los futuros.

El precio registró un fuerte aumento durante el último mes y se mantiene alto en comparación con los estándares históricos. La estacionalidad también indica caídas en las próximas semanas, aunque cabe recordar que esto se debe en parte a la propia estructura de los futuros.

Fuente : Bloomberg Finance LP, XTB

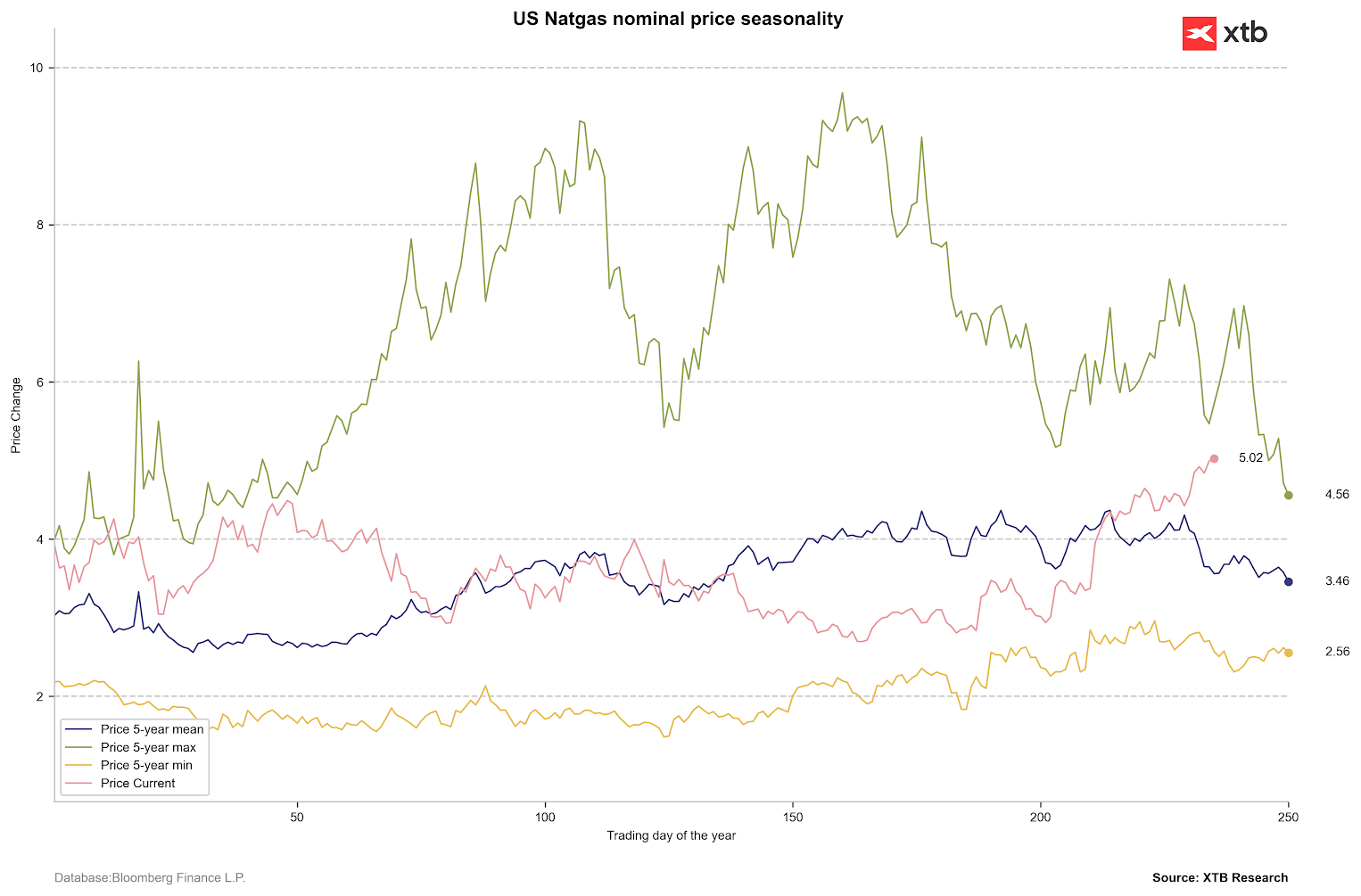

También vale la pena señalar que el precio nominal está actualmente por encima de la media.

También vale la pena señalar que el precio nominal está actualmente por encima de la media.

Fuente: Bloomberg Finance LP, XTB

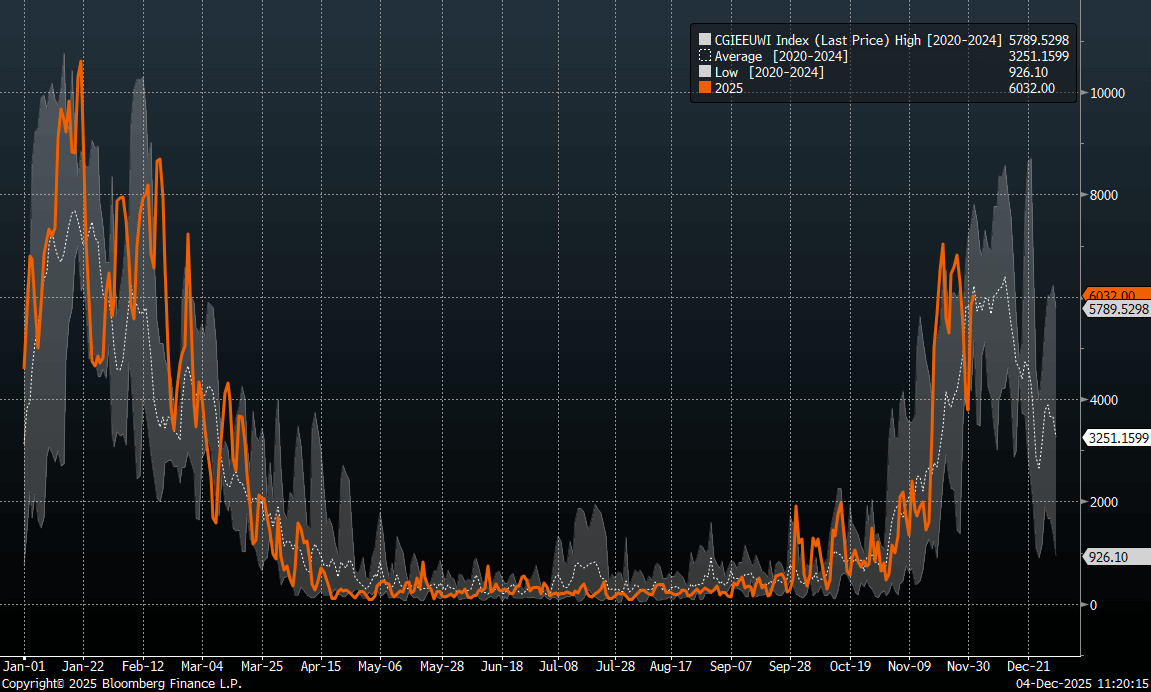

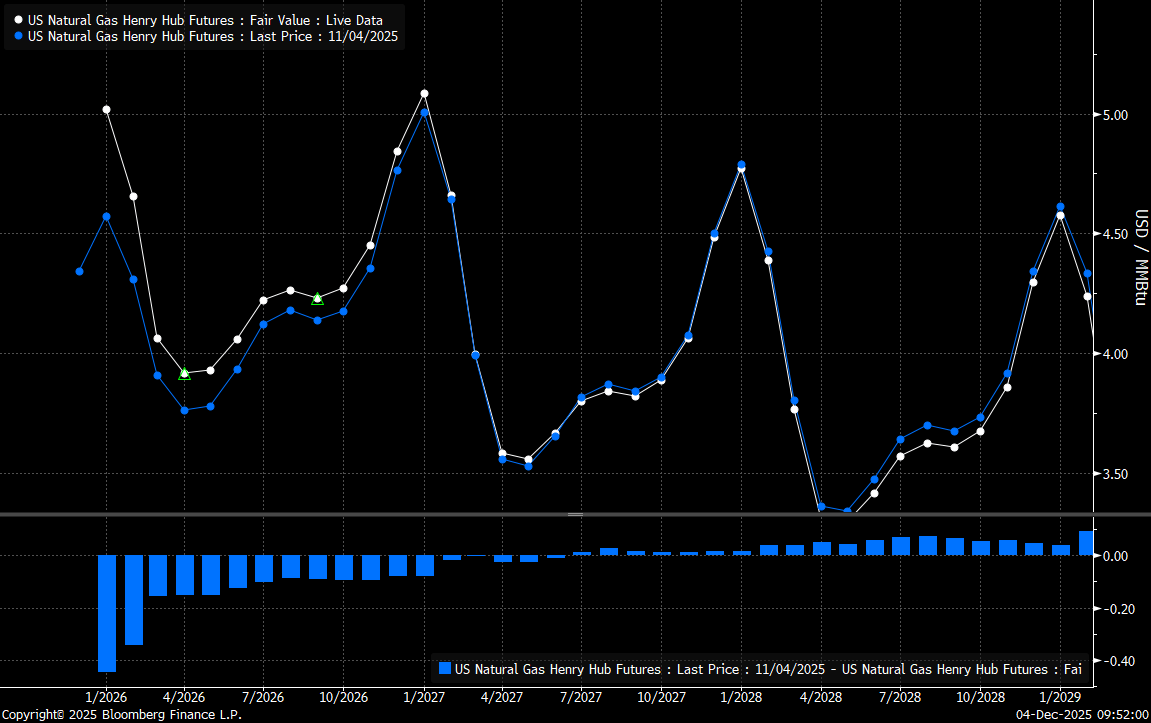

La estructura forward actual hasta abril indica una fuerte backwardation. Sin embargo, los elevados precios de los contratos de marzo, abril y mayo sugieren expectativas de una demanda ligeramente superior a la normal. También observamos que la variación de precio en el extremo corto durante el último mes fue extrema para los dos contratos más cercanos, lo que también podría indicar una sobrevaloración. Sin embargo, que se produzca una corrección que acerque el precio a sus promedios dependerá principalmente del clima.

Fuente: Bloomberg Finance LP

Cotización del gas natural

El precio se encuentra actualmente en el nivel de 5$/MMBTU, que coincide con el retroceso de Fibonacci del 161,8% de la última gran onda bajista. El precio se sustenta en la media móvil de 14 períodos, que actúa como un soporte crucial a corto plazo. Cabe destacar que el patrón actual de aumentos es muy similar al del año pasado, aunque el consumo actual es mayor que en el mismo período del año anterior. La magnitud del aumento sugiere que podría alcanzarse un máximo en la segunda quincena de enero. Sin embargo, si el consumo de gas aumenta aún más en enero o febrero, el precio podría estabilizarse significativamente por encima del nivel actual y repetir la situación de 2022, aunque probablemente de forma limitada.

Fuente : Plataforma de XTB

La bolsa hoy: Las empresas de IA centran la atención del mercado

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Optimismo en el Ibex 35 a las puertas de los resultados corporativos

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.