- Plata: El precio pierde soportes clave y se acerca a su media de 100 periodos, con señales históricas que apuntan a una posible vuelta hacia la zona de 50 USD por onza. La demanda industrial china está temporalmente debilitada por el Año Nuevo Lunar.

- Gas natural: El soporte de 3 USD/MMBtu aguanta, pero la producción récord y el clima más templado mantienen la presión bajista.

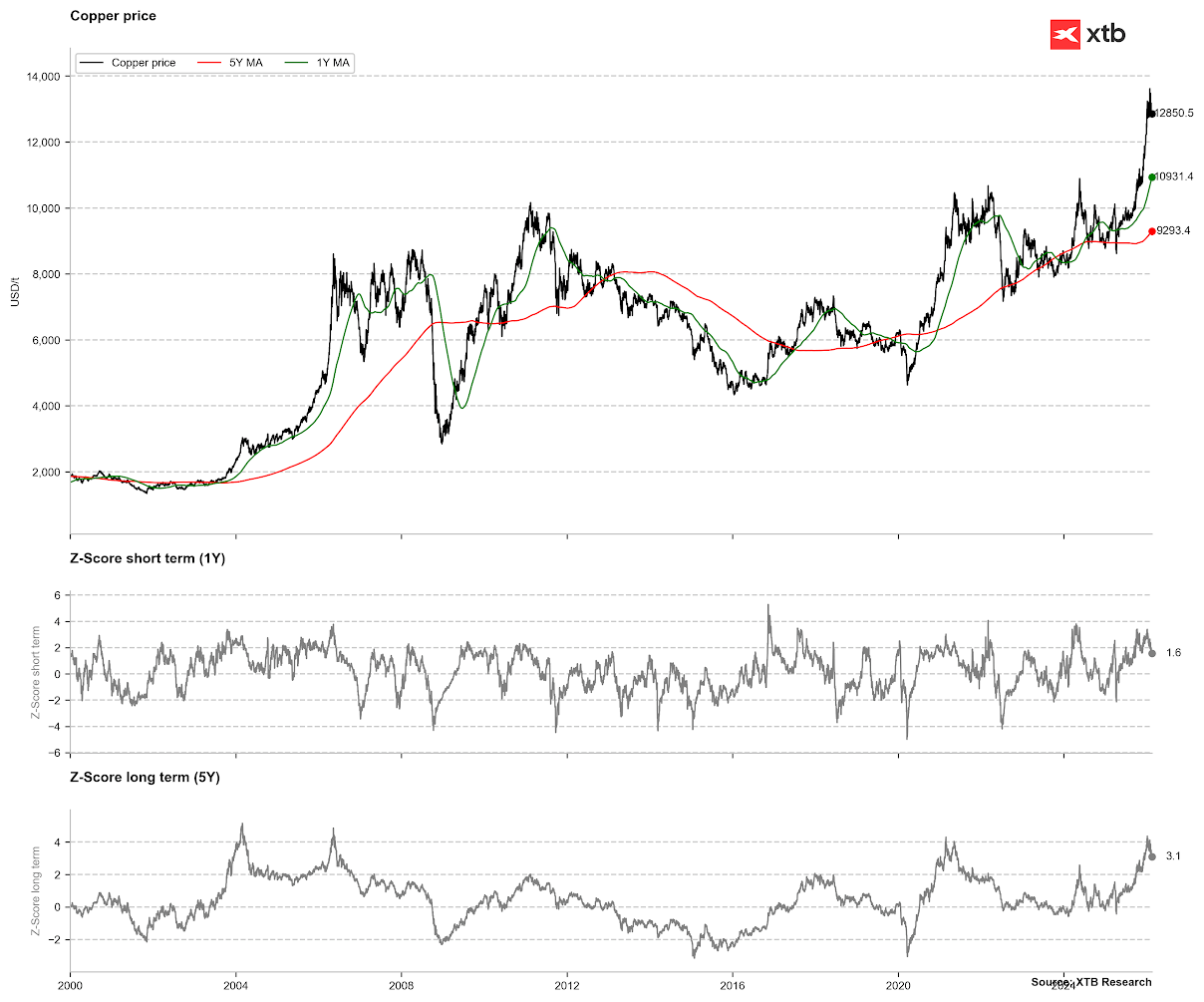

- Cobre: Inventarios en máximos de décadas y desviaciones extremas respecto a medias históricas anticipan una corrección hacia 11.000 USD/t.

- Emisiones: El aumento de subastas y la presión política mantienen los precios a la baja, con un posible suelo técnico entre 62 y 67 EUR por permiso. La estacionalidad apunta a un mínimo local en marzo.

- Plata: El precio pierde soportes clave y se acerca a su media de 100 periodos, con señales históricas que apuntan a una posible vuelta hacia la zona de 50 USD por onza. La demanda industrial china está temporalmente debilitada por el Año Nuevo Lunar.

- Gas natural: El soporte de 3 USD/MMBtu aguanta, pero la producción récord y el clima más templado mantienen la presión bajista.

- Cobre: Inventarios en máximos de décadas y desviaciones extremas respecto a medias históricas anticipan una corrección hacia 11.000 USD/t.

- Emisiones: El aumento de subastas y la presión política mantienen los precios a la baja, con un posible suelo técnico entre 62 y 67 EUR por permiso. La estacionalidad apunta a un mínimo local en marzo.

La Plata

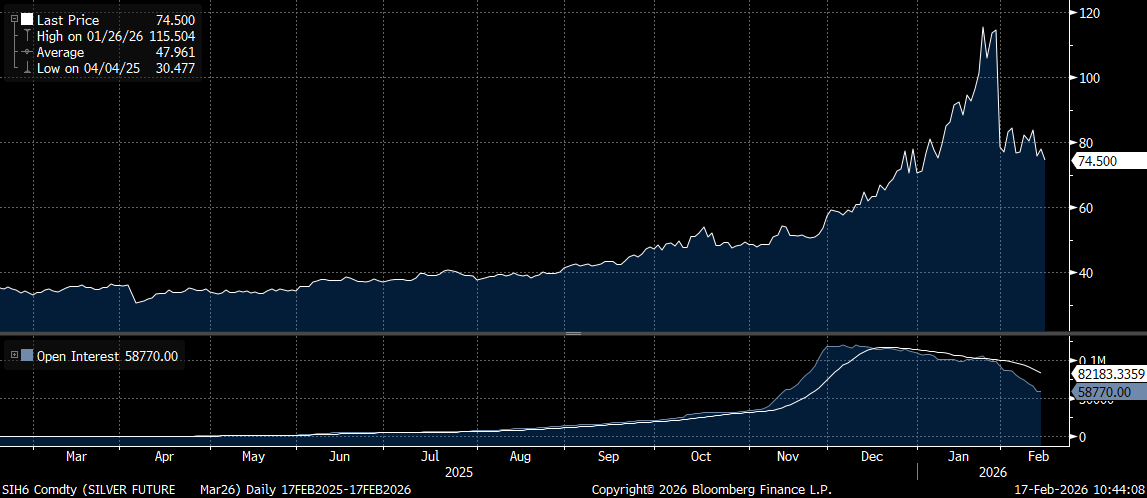

Los precios de la plata están cayendo por debajo de 75 USD por onza y se mantienen por debajo de la zona de demanda situada entre las medias móviles simples de 30 y 50 días (SMA). La plata también se está acercando a su media móvil de 100 periodos.

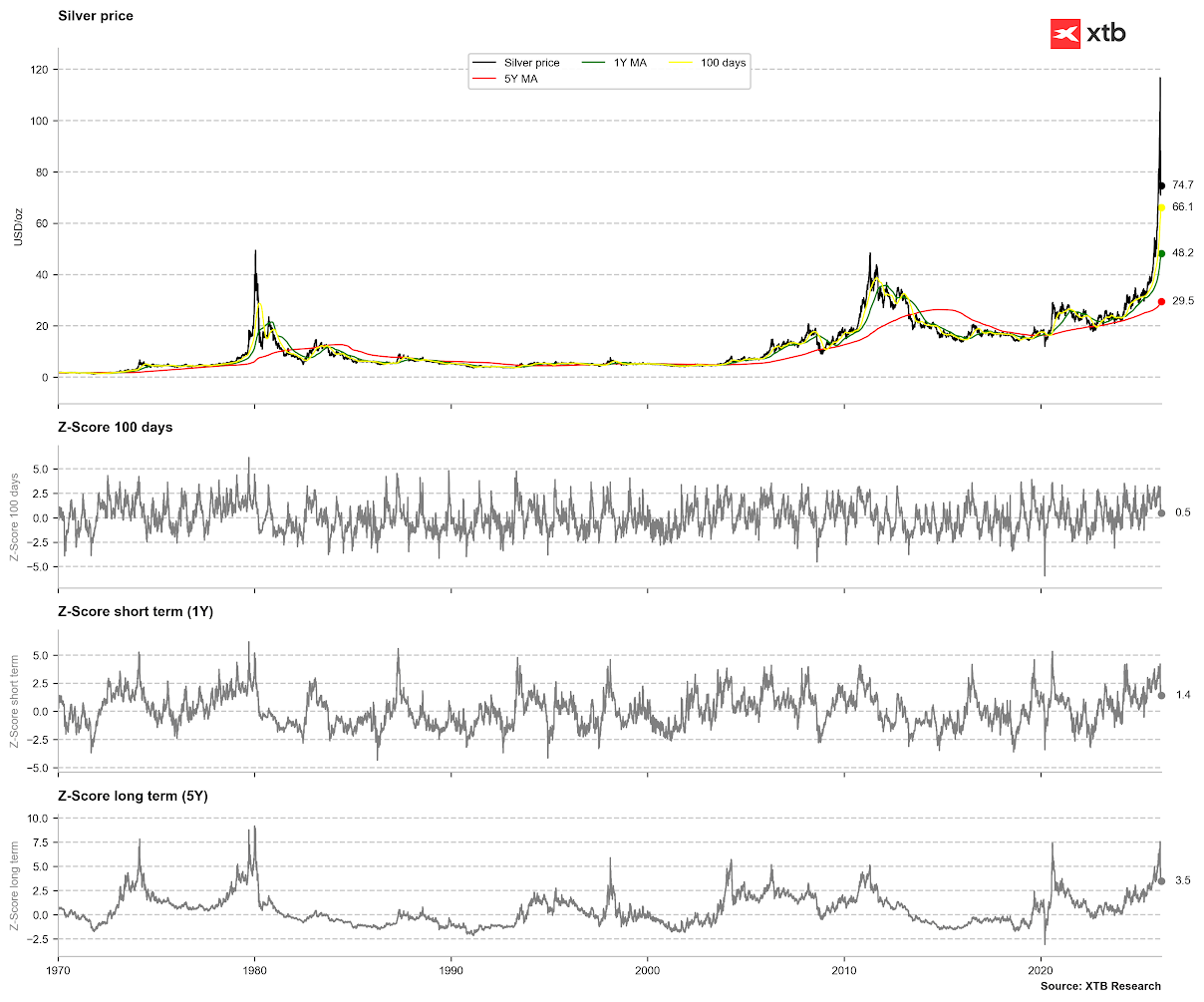

Observando el comportamiento histórico del precio tras alcanzar niveles de sobrecompra significativos en relación con las medias de 1 año y 5 años, deberíamos ver una caída del precio hacia la zona de 50 USD por onza.

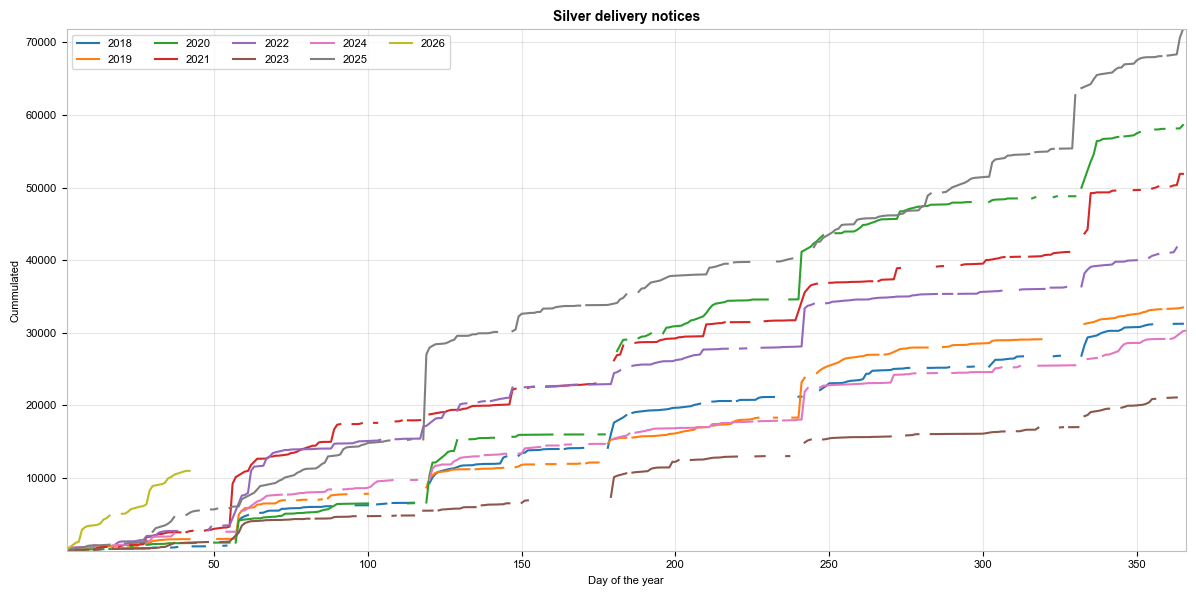

El número de avisos de entrega en COMEX está disminuyendo, pero aún nos espera una prueba a comienzos de marzo, cuando el número de avisos suele dispararse.

Los inventarios de plata en COMEX continúan su fuerte retroceso; actualmente, las existencias registradas y elegibles ya están claramente por debajo de los 400 millones de onzas.

El open interest del contrato de marzo está cayendo con fuerza. La diferencia entre los contratos de marzo y mayo es de apenas 10.000 contratos.

El cierre del mercado en China apoyará un periodo de calma. Actualmente, la demanda industrial de plata en China ha caído debido a las celebraciones del Año Nuevo Lunar.

Los precios de la plata pueden estar expuestos a riesgos relacionados con un posible ataque de EE. UU. a Irán. Sin embargo, el tono de las declaraciones de Donald Trump indica un deseo de alcanzar un acuerdo más que de recurrir a la fuerza, lo que podría conducir no solo a un retroceso en los precios del petróleo, sino también en los metales preciosos.

El fortalecimiento del dólar también puede tener un efecto negativo sobre los metales preciosos. Un factor clave es también la situación en Wall Street. Una corrección de mayor calado podría arrastrar a la baja los precios de los metales preciosos. En tal escenario, los inversores mirarían hacia el rango de 4.000–4.400 USD para el oro, y entre 50 y 60 USD por onza para la plata.

El open interest en el contrato de marzo ha caído casi a la mitad, lo que reduce significativamente el riesgo asociado al aumento de entregas desde este contrato. Fuente: Bloomberg Finance LP

Las notificaciones relativas a intenciones de entrega de plata se están desacelerando claramente, pero aún tenemos por delante el comienzo de marzo, cuando normalmente se observa un claro salto en el deseo de entregar plata en COMEX. Fuente: Bloomberg Finance LP, XTB

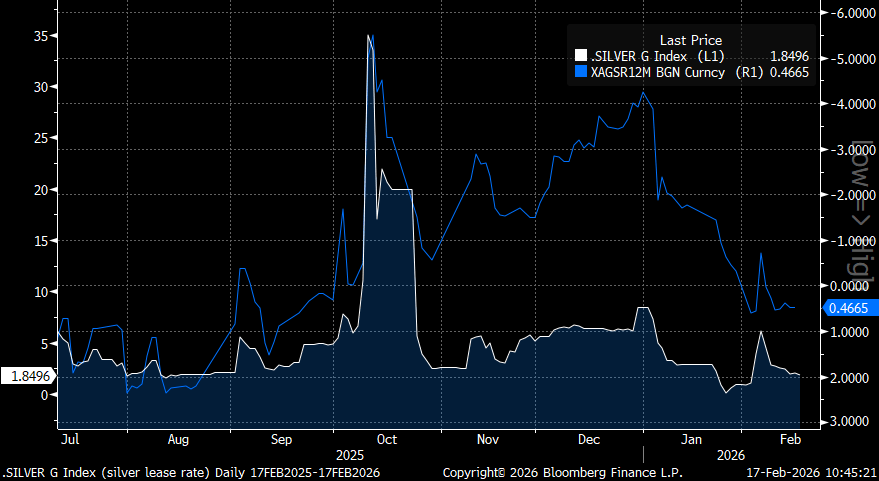

Los tipos de préstamo (lease rates) de la plata han caído significativamente. Además, los tipos de swap indican que la plata ya se encuentra en un contango estándar. Fuente: Bloomberg Finance LP

La plata se está acercando a la media móvil de 100 periodos, mientras que una clara disminución en el número de desviaciones estándar respecto a las medias de 1 año y 5 años indica una repetición de varias situaciones pasadas. Entonces, el precio solía alcanzar al menos las inmediaciones de la media de 1 año, y solo se detenía en 2,5 desviaciones estándar de la media de 5 años, considerando un periodo relativamente corto. Fuente: Bloomberg Finance LP, XTB

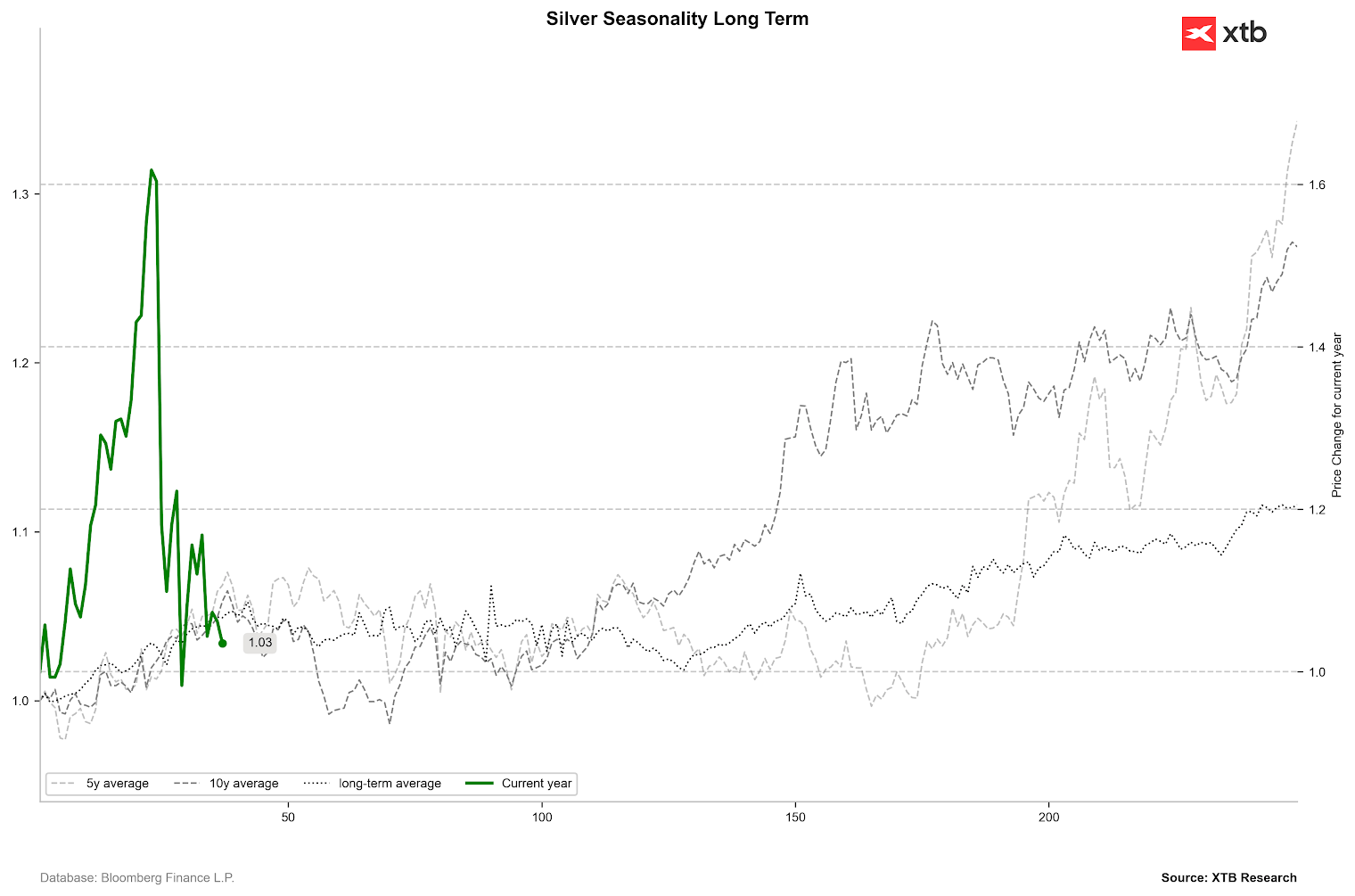

La estacionalidad indica que el precio de la plata suele subir en las primeras 6–7 semanas del año, tras lo cual entra en un movimiento lateral. Una mayor probabilidad de continuación de las subidas solo se observa después de unas 100 sesiones en el año. Fuente: Bloomberg Finance LP, XTB

La estacionalidad indica que el precio de la plata suele subir en las primeras 6–7 semanas del año, tras lo cual entra en un movimiento lateral. Una mayor probabilidad de continuación de las subidas solo se observa después de unas 100 sesiones en el año. Fuente: Bloomberg Finance LP, XTB

El Gas Natural

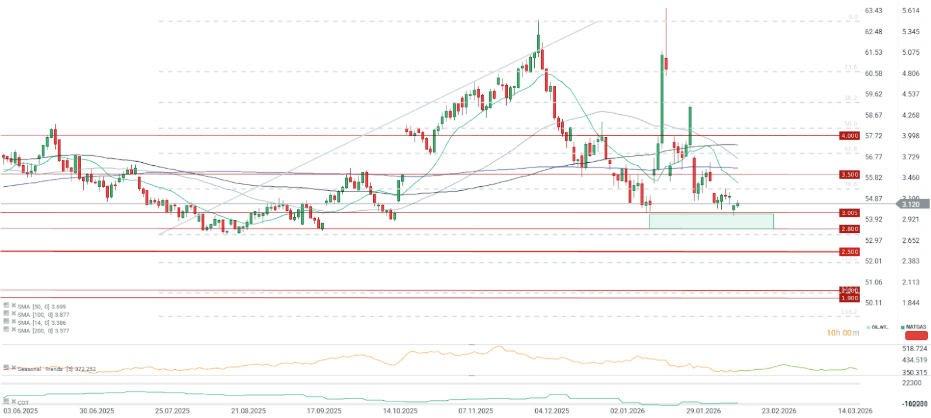

Los precios del gas natural en EE. UU. están reaccionando al soporte cercano a 3 USD/MMBtu.

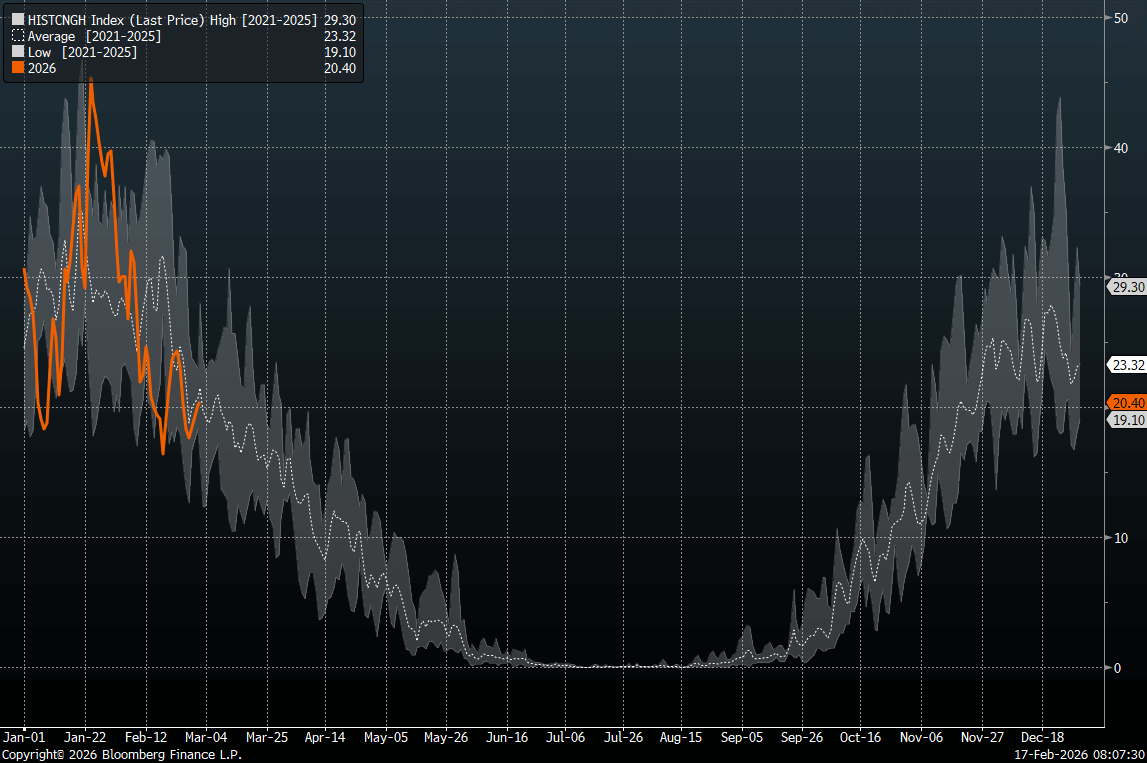

Las previsiones meteorológicas indican que las temperaturas se mantendrán ligeramente por encima de lo normal. El número de heating degree days ha vuelto a las inmediaciones de la media de 5 años.

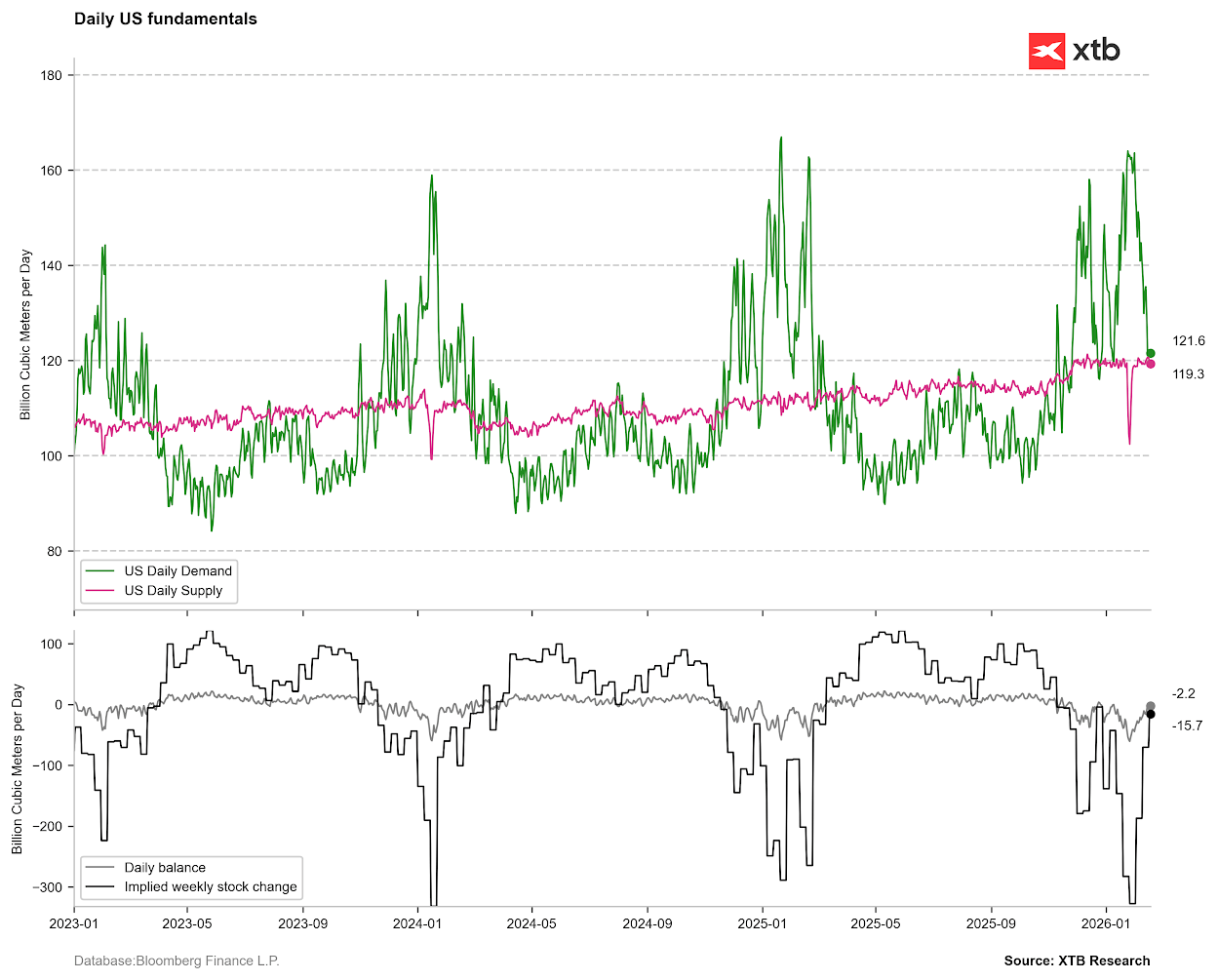

La producción de gas el pasado viernes subió hasta casi 114 bcfd, lo que supone un aumento de casi el 10% interanual. Al mismo tiempo, la demanda fue de 95,3 bcfd, casi un 20% por debajo de los niveles estándar. Las exportaciones de GNL se sitúan cerca de 20 bcfd.

La EIA elevó recientemente su previsión de producción media para este año hasta 109,97 bcfd, un aumento tras la última revisión a la baja, cuando la previsión era de 108,82 bcfd. La producción de gas ha rebotado de nuevo hacia máximos históricos tras una fuerte caída en enero debido a las bajas temperaturas. El número de plataformas de perforación de gas ha subido hasta un máximo de 2,5 años.

El consumo de gas en EE. UU. se sitúa actualmente por debajo de la media de 5 años. Cabe señalar que el año pasado tuvimos una ola de frío invernal en este periodo, que este año se produjo antes, en enero. No se descarta, sin embargo, que una situación similar pueda repetirse en marzo, aunque, observando la media de 5 años, la demanda normalmente no se desviaba de forma significativa de dicha media.

A comienzos de esta semana, la demanda casi igualó a la oferta, lo que es un fenómeno bastante temprano para esta época del año. Fuente: Bloomberg Finance LP, XTB

El número de heating degree days en el mercado de gas se sitúa actualmente en la media de 5 años. Como puede verse, hemos tenido desviaciones positivas en marzo en los últimos años, pero no fueron tan significativas como en enero o febrero. Fuente: Bloomberg Finance LP

El precio del gas está rebotando desde la zona de 3 USD/MMBtu. Sin embargo, la previsión meteorológica ofrece margen para nuevas caídas. Al mismo tiempo, el mercado parece extremadamente sobrevendido. El año pasado, las caídas en gas natural durante la temporada de calefacción terminaron a finales de enero y alcanzaron un mínimo de 3 USD. No obstante, no se puede descartar un movimiento a la baja durante la primavera si el ritmo de reposición de inventarios es más rápido que en los últimos 5 años. Fuente: xStation5

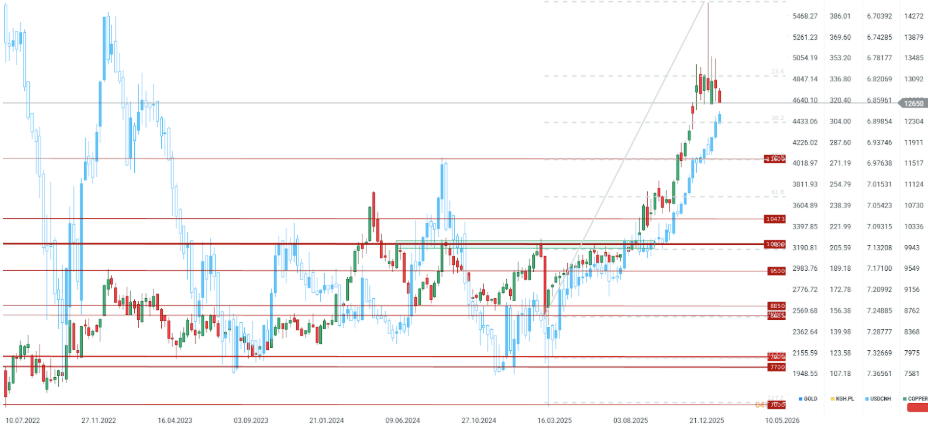

El Cobre

Los precios del aluminio cayeron significativamente tras las informaciones de que la administración estadounidense podría considerar reducir los aranceles a la importación de aluminio y acero. Tal decisión también podría implicar una reducción de aranceles sobre el cobre o el aplazamiento de nuevas barreras comerciales para este metal estratégico clave.

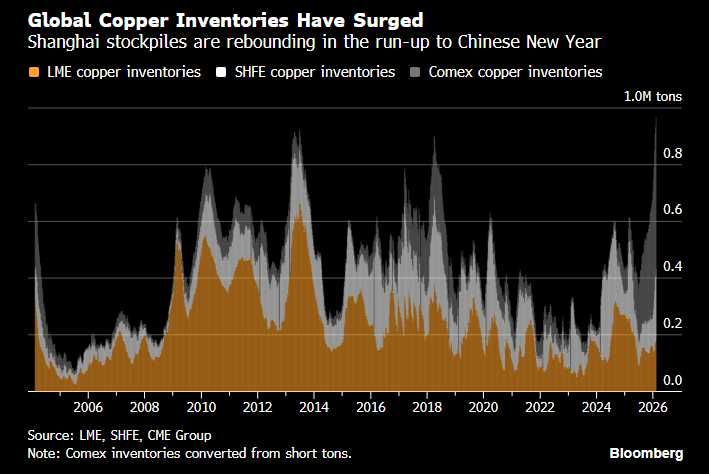

Al mismo tiempo, por miedo a aranceles elevados y potencialmente nuevos, se han construido enormes inventarios de cobre en COMEX, que son los más altos en décadas.

Los precios del cobre se dispararon el año pasado debido a problemas relacionados con minas en Asia y Sudamérica. El crecimiento de este año se ha debido principalmente al aumento de la actividad en las bolsas de materias primas y al FOMO del mercado tras las fuertes subidas de los precios de la plata y el cobre.

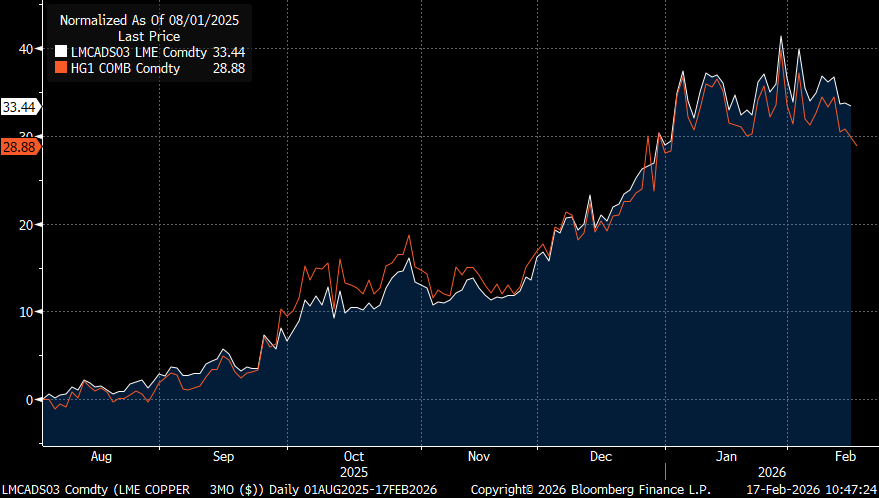

Estamos observando un exceso de oferta en el mercado de cobre refinado, lo que podría conducir potencialmente a una corrección en el corto plazo. En este momento, estamos viendo un retroceso de precios más fuerte en COMEX que en la LME.

Una posible distribución de inventarios en EE. UU. podría llevar a un retroceso de precios más acusado en ese país, aunque, debido a las preocupaciones sobre aranceles, los precios del cobre en EE. UU. crecieron significativamente más rápido en 2025 que en Londres.

Las celebraciones del Año Nuevo Lunar en China están provocando una reducción de la actividad económica. Analistas locales indican que la caída de la demanda podría extenderse incluso hasta comienzos de marzo.

Los soportes técnicos clave en caso de una corrección prolongada se sitúan en 11.600 USD y 11.000 USD por tonelada.

Los precios en EE. UU. están cayendo actualmente mucho más rápido que los precios en Europa. Los precios en COMEX están bajando hasta sus niveles más bajos desde finales de 2025. Fuente: Bloomberg Finance LP, XTB

El precio del cobre se encontraba 4 veces desviado de la media de 5 años y casi igualmente desviado de la media de 1 año. Observando la historia, se puede esperar que el precio caiga al menos hasta 2 desviaciones estándar desde la media de 5 años, lo que debería acercarnos a la media de 1 año, situada cerca de 11.000 USD. Fuente: Bloomberg Finance LP, XTB

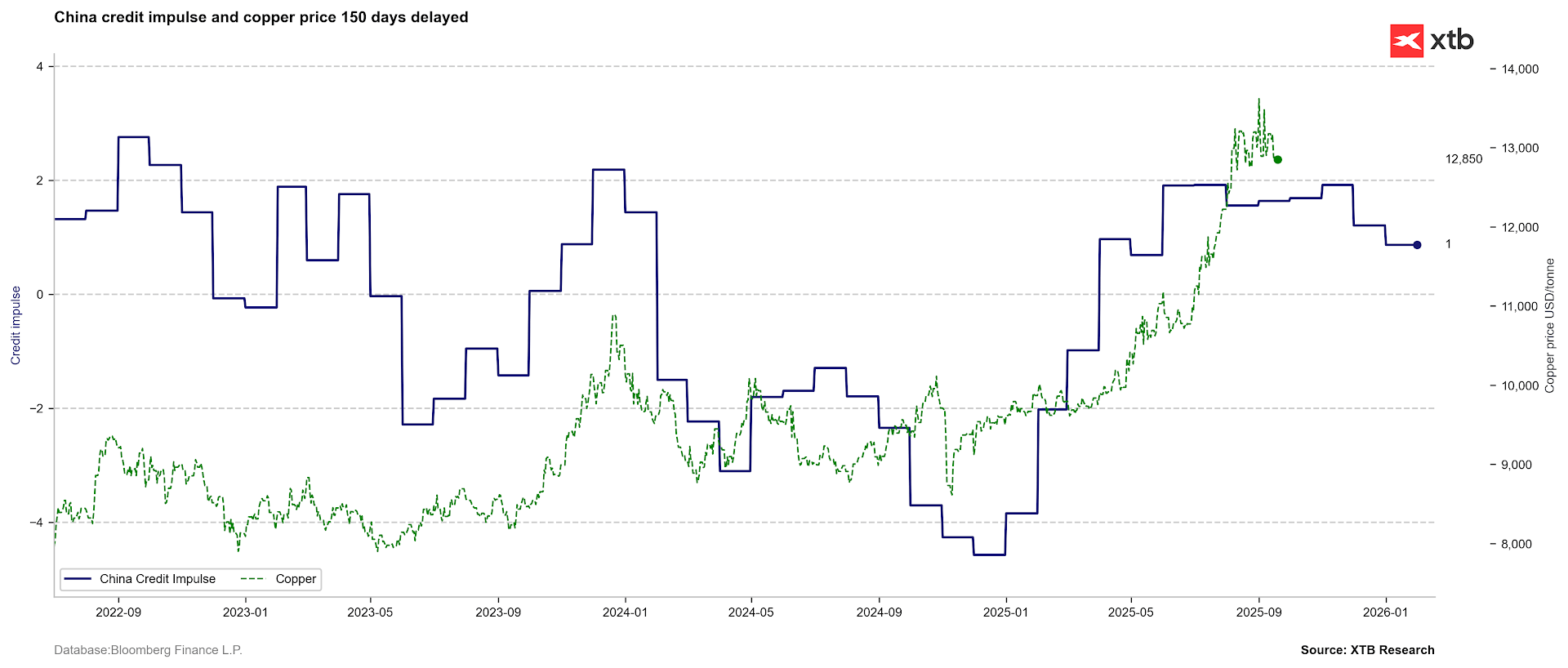

Aunque la actividad económica en China no es actualmente un factor clave para el cobre, conviene recordar que China sigue representando alrededor del 50% de la demanda de cobre. Un indicador adelantado relacionado con el impulso crediticio sugiere consolidación en el cobre en el corto plazo, seguida de una corrección. Fuente: Bloomberg Finance LP, XTB

Aunque la actividad económica en China no es actualmente un factor clave para el cobre, conviene recordar que China sigue representando alrededor del 50% de la demanda de cobre. Un indicador adelantado relacionado con el impulso crediticio sugiere consolidación en el cobre en el corto plazo, seguida de una corrección. Fuente: Bloomberg Finance LP, XTB

Actualmente se observan inventarios extremadamente elevados en COMEX. Sin embargo, es evidente que esto se debe en gran medida al traslado de inventarios desde la LME a EE. UU. Aun así, los niveles de inventario en las tres mayores bolsas superan los de 2013/2014, cuando vimos un enorme exceso de oferta y precios cayendo por debajo de 5.000 USD por tonelada. Fuente: Bloomberg Finance LP

La subida de los precios del cobre estuvo apoyada por un yuan más fuerte. Sin embargo, se puede ver que en el pasado, una corrección en el yuan coincidía con una corrección en el precio del cobre. Por lo tanto, si aparece una corrección en el yuan, el precio del cobre podría experimentar una corrección significativa, incluso del 10–15%. Fuente: xStation5

La bolsa hoy: Las empresas de IA centran la atención del mercado

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.