- Los metales preciosos registran subidas moderadas

- El precio de la plata sube un 2%, mientras que el oro avanza un 0,6%

- El Bitcoin retrocede

- Los metales preciosos registran subidas moderadas

- El precio de la plata sube un 2%, mientras que el oro avanza un 0,6%

- El Bitcoin retrocede

Las acciones asiáticas subieron moderadamente, impulsadas por la estabilidad del sentimiento inversor. El índice Kospi subió un 0,8%, mientras que el Hang Seng avanzó un 0,3%. A pesar del festivo bancario en Japón con el consiguiente cierre de los mercados al contado, el yen se aprecia levemente frente a sus pares.

A la espera de las NFP

EE. UU.: Las declaraciones de Hammack y Logan de la Reserva Federal fueron bastante agresivas, lo que desmintió la idea de una rápida flexibilización de la política monetaria. Hoy, la atención se centra en el informe NFP a las 14:30.

China: Los datos de inflación mostraron un crecimiento del IPC más débil y una persistente deflación al productor, mientras que el yuan se mantuvo estable gracias a las medidas del Banco Popular de China. Los datos de inflación de China para enero de 2026 mostraron un crecimiento del IPC del 0,2 % interanual (por debajo del 0,4 % interanual previsto y tras el 0,8 % de diciembre), con una caída de los precios al productor (IPP) del 1,4 % interanual (ligeramente inferior al -1,5 % previsto y tras el -1,9 % de diciembre).

Australia: El dólar australiano alcanzó nuevos máximos frente a las principales divisas tras las duras declaraciones del Banco de la Reserva de Australia (RBA) y las expectativas de nuevas subidas de los tipos de interés. Hauser, del RBA, reiteró que la inflación es demasiado alta y existen evidentes restricciones de la oferta. Tras la subida de tipos de la semana pasada al 3,85 %, los mercados estiman una probabilidad del 70 % de un nuevo aumento hasta el 4,10 % en mayo.

Presentaciones de resultados

Antes de la apertura bursátil europea varias empresas importantes han presentado sus resultados trimestrales:

-

ABN Amro (4T 2025): Ingresos 2.260 millones de euros por debajo de lo previsto (2.290 millones de euros), beneficio 410 millones de euros por debajo de las expectativas (497 millones de euros), margen neto (NII) 1.670 millones de euros por encima de las estimaciones, previsión de NII para 2026 de 6.400 millones de euros por debajo del consenso.

-

Heineken (año fiscal 2025): Beneficio operativo ajustado de 4.390 millones de euros, ligeramente por encima de las expectativas (4.370 millones de euros), volumen de cerveza un 1,2 % mejor de lo previsto (-2,48 %), dividendo de 1,90 euros según las estimaciones, previsión de crecimiento del beneficio operativo para 2026 entre el +2 % y el +6 %.

-

Dassault Systèmes (4T 2025): Ingresos no IFRS 1.680 millones de euros por debajo de las expectativas (1.740 millones de euros), crecimiento ex-FX +1% frente al pronóstico +3,49%, margen operativo 37% cercano a las estimaciones (37,3%), pronóstico ex-FX para el 1T 2026 +1-5%.

-

Siemens Energy (1T 2026): Ingresos 9.680 millones de euros por debajo de las previsiones (9.830 millones de euros), beneficio antes de extraordinarios 1.160 millones de euros por encima de las expectativas (992 millones de euros), pedidos de 17.610 millones de euros muy por encima de las estimaciones (14.170 millones de euros), confirmación del pronóstico de ventas para el ejercicio fiscal +11-13%.

-

Commerzbank (4T 2025): Ingresos 3.140 millones de euros por encima de las previsiones (3.070 millones de euros), beneficio neto 737 millones de euros mejor de lo esperado (629 millones de euros), beneficio operativo 1.070 millones de euros por encima de las estimaciones (1.010 millones de euros), NII 2.050 millones de euros según las previsiones, beneficio neto previsto para 2026 por encima de los 3.200 millones de euros (aprox. 3.410 millones de euros).

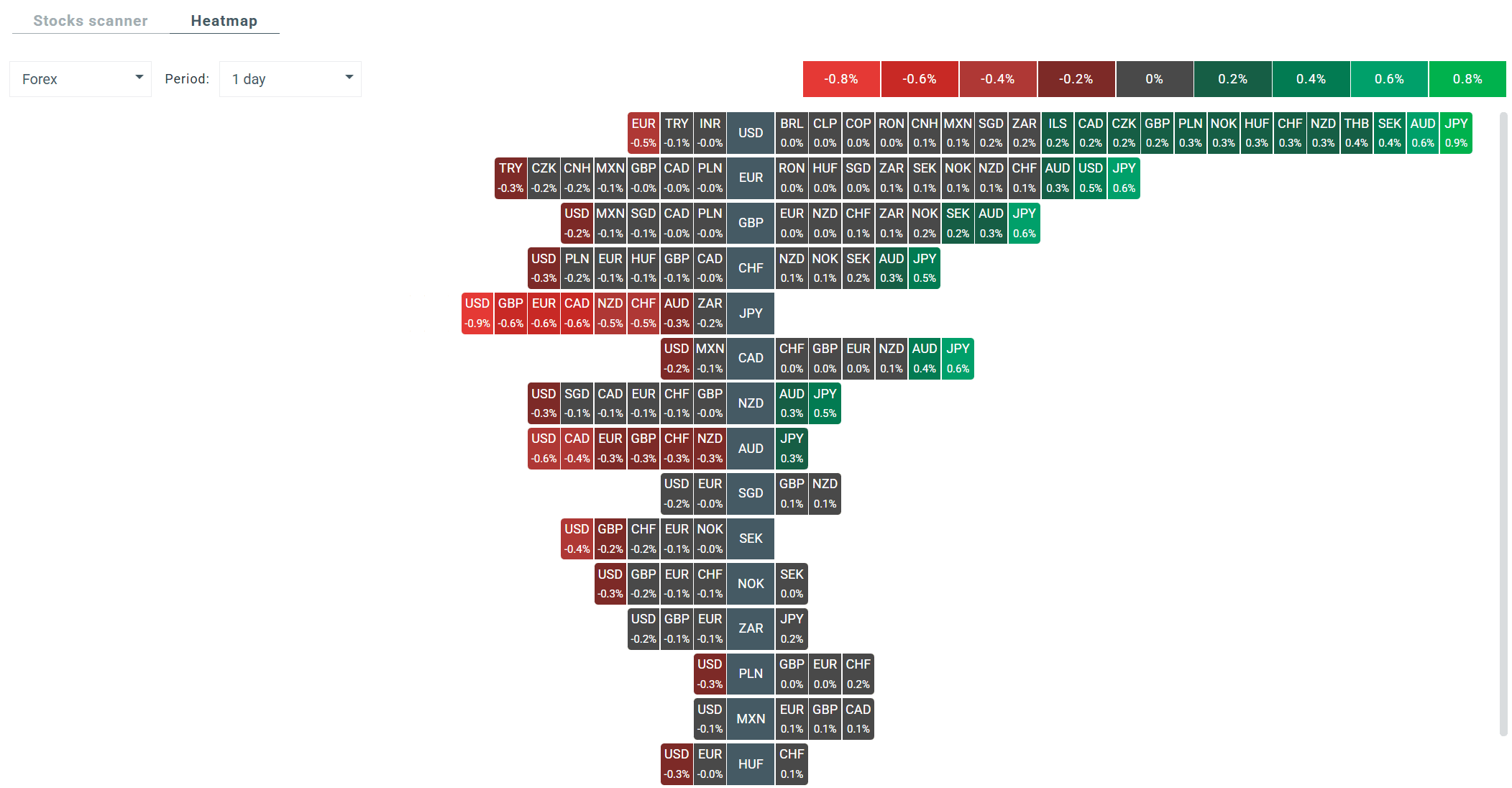

En el mercado Forex, el yen japonés presenta actualmente el mejor rendimiento, con alzas frente a la mayoría de las divisas mundiales. Las divisas de las Antípodas también muestran un rendimiento relativamente bueno. El dólar estadounidense continúa bajo cierto sesgo de debilidad.

La plata repunta

Los metales preciosos registran actualmente subidas moderadas, pero no se trata de movimientos extraordinarios considerando la dinámica de la volatilidad reciente. La plata sube un 2% y el oro lo hace un 0,6%.

Por su parte, el Bitcoin retrocede un 2,8% y cotiza en los 66.700 dólares

El Ibex 35 se toma un respiro tras una intensa semana para los mercados

Resumen de la semana: los mercados superan su gran prueba de fuego y mantienen el impulso alcista

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

El mercado reduce las expectativas de subida de tipos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.