- Los futuros de las acciones estadounidenses suben ligeramente a pesar del alza de los precios del petróleo.

- El conflicto entre Estados Unidos e Irán se está intensificando una vez más.

- La inflación del IPC de China en junio se situó ligeramente por debajo de las expectativas del mercado.

- Los futuros de las acciones estadounidenses suben ligeramente a pesar del alza de los precios del petróleo.

- El conflicto entre Estados Unidos e Irán se está intensificando una vez más.

- La inflación del IPC de China en junio se situó ligeramente por debajo de las expectativas del mercado.

Las bolsas asiáticas cedieron la mayor parte de sus subidas iniciales y ahora suben solo un 0,1%, tras la pérdida de impulso del repunte de las acciones de semiconductores. A pesar de esto, los futuros de las acciones estadounidenses suben, con el Nasdaq 100 avanzando un 0,6% y el S&P 500 un 0,3%, mientras que los futuros de los índices europeos apuntan a una apertura al alza.

El petróleo vuelve a ganar protagonismo, mientras los bonos caen

El crudo Brent sube más del 1% hasta situarse en torno a los 79 dólares por barril, registrando su tercer día consecutivo de ganancias tras otra oleada de ataques estadounidenses contra Irán. Los bonos gubernamentales continúan cayendo en Japón, Australia y Nueva Zelanda, a medida que los mercados descuentan cada vez más nuevas subidas de tipos de la Reserva Federal en respuesta al aumento de los riesgos inflacionarios.

Por su parte, el rendimiento del bono del Tesoro estadounidense a dos años se acercó a su nivel más alto del año el miércoles, aunque los bonos del Tesoro se mantuvieron relativamente estables durante la sesión asiática. Mientras tanto, el índice del dólar estadounidense retrocede ligeramente, mientras que el bitcoin se recupera hasta los 62.500 dólares. El oro cae por cuarta sesión consecutiva, situándose en torno a los 4.050 dólares por onza, mientras que la plata baja casi un 1%, cayendo por debajo de los 58 dólares por onza, ya que las expectativas de tipos de interés más altos siguen reduciendo el atractivo de los activos que no generan rendimientos.

El transporte marítimo a través del estrecho de Ormuz se ha ralentizado hasta casi paralizarse tras el segundo día consecutivo de ataques estadounidenses contra Irán. Esto ha reforzado la preocupación por las interrupciones en una de las rutas de transporte de energía más importantes del mundo, aunque los mercados bursátiles aún no reflejan el riesgo de interrupciones prolongadas en el suministro. Estados Unidos también ha revocado una exención que permitía a Teherán vender petróleo a nivel mundial tras los ataques a petroleros en el estrecho de Ormuz.

El IPC de China en junio subió un 1,0% interanual, por debajo del consenso del 1,1% y del 1,2% de mayo. Por su parte, el IPP se aceleró hasta el 4,1% interanual, en línea con las expectativas y por encima del 3,9% del mes anterior. El índice Hang Seng de Hong Kong cayó más del 1%.

¿Qué pasó a nivel empresarial?

Casi 400 empresas del S&P 500 cerraron a la baja ayer, aunque el índice de referencia recuperó parte de sus pérdidas después de que Donald Trump sugiriera que no espera que se reanude la guerra. El sector de semiconductores tuvo un buen desempeño tras los informes de que China podría permitir a sus principales empresas de IA comprar un número limitado de procesadores Nvidia H200.

Apple está ampliando su asociación con Broadcom, y se espera que el valor del acuerdo para componentes fabricados en EE. UU. supere los 30.000 millones de dólares. Mientras tanto, Meta planea invertir aproximadamente 10.000 millones de dólares en su primer centro de datos en Canadá, expandiendo aún más su infraestructura de IA.

La televisión estatal iraní informó de ocho explosiones cerca de la ciudad de Bandar Abbas. Según los informes, dos proyectiles impactaron en el puerto de Sirik, mientras que otros dos detonaron en el puerto de Jask. También se informó de la destrucción de un puente en el noreste de Irán, aunque estas afirmaciones no han sido verificadas de forma independiente. Teherán advirtió de posibles ataques contra bases estadounidenses en todo Oriente Medio, mientras que funcionarios estadounidenses indicaron que la próxima oleada de ataques contra Irán podría ser aún más intensa.

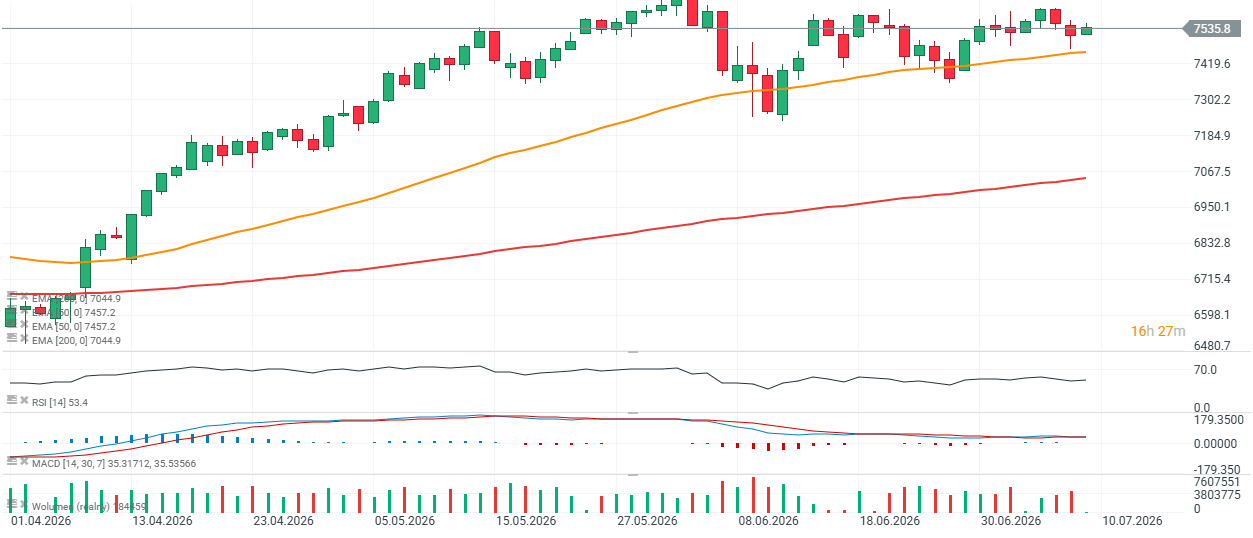

Los futuros del S&P 500 repuntan

Los futuros del S&P 500 han vuelto a repuntar desde la media móvil exponencial de 50 días (EMA50, línea naranja), que sirvió de soporte durante la sesión de ayer. Durante las dos correcciones más fuertes de junio, el índice cotizó brevemente por debajo de este nivel antes de recuperarse. El soporte clave se mantiene en torno a los 7460 puntos, mientras que la resistencia más cercana está definida por los máximos locales recientes, cerca de los 7650 puntos.

Calendario económico: IPC europeo y resultados de las grandes petroleras

La bolsa hoy: El impulso de la tecnología regresa con fuerza

Resumen Diario: Las bolsas repuntan por una Fed menos agresiva , resurgimiento de la apuesta por la IA, yen domina el mercado cambiario y el petróleo retrocede (30.07.2026)

¡Los futuros del Nasdaq suben más de un 3% 🚀

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.