- Los resultados del tercer trimestre de 2025 de los tres principales bancos estadounidenses demuestran la sólida resiliencia del sector financiero en un entorno macroeconómico complejo.

- Los bancos muestran una alta rentabilidad del capital, una sólida cartera crediticia y un rendimiento superior al esperado en banca comercial y de inversión.

- Los resultados del tercer trimestre de 2025 de los tres principales bancos estadounidenses demuestran la sólida resiliencia del sector financiero en un entorno macroeconómico complejo.

- Los bancos muestran una alta rentabilidad del capital, una sólida cartera crediticia y un rendimiento superior al esperado en banca comercial y de inversión.

Bank of America, Wells Fargo y Morgan Stanley han presentado hoy sus informes trimestrales, los cuales ofrecen nuevas perspectivas sobre la salud del sector bancario estadounidense, mostrando cómo estas instituciones están afrontando los desafíos macroeconómicos y un entorno de mercado cambiante.

En el siguiente artículo, analizaremos los resultados detallados de cada banco, destacando los indicadores financieros clave y las perspectivas de futuro.

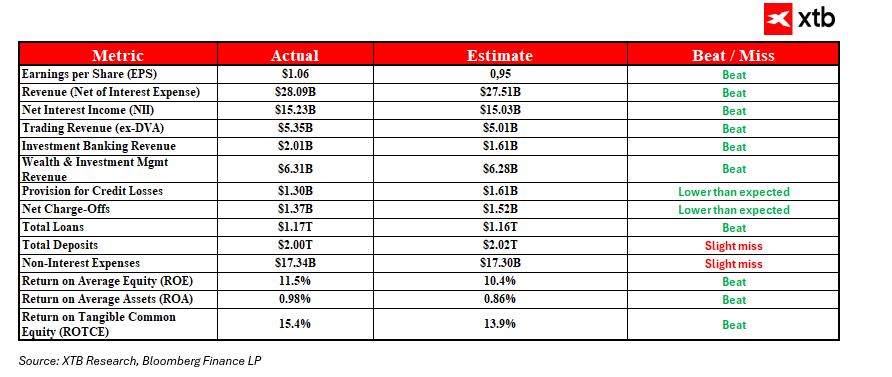

Principales métricas de Bank of America

Los ingresos y el margen neto por intereses superaron las expectativas

El banco reportó ingresos netos de $28.090 millones, claramente por encima de las previsiones (27.510 millones de dólares). Los ingresos netos por intereses alcanzaron los $15.230 millones, superando también las expectativas del mercado. Esto demuestra que Bank of America está gestionando adecuadamente sus activos y pasivos en un entorno de tasas de interés al alza, lo que favorece mayores márgenes netos por intereses.

El segmento de trading, un importante motor del crecimiento de los ingresos

El segmento de trading generó $5.350 millones en ingresos, superando las estimaciones de $5.010 millones. El segmento de trading de acciones tuvo un desempeño particularmente positivo, con $2.270 millones (frente a los $2.080 millones esperados). La mayor volatilidad del mercado y el mayor volumen de transacciones contribuyeron a resultados más sólidos, lo que demuestra la capacidad del banco para aprovechar las oportunidades del mercado.

Mejora en la calidad de la cartera crediticia

Las provisiones para pérdidas crediticias disminuyeron a 1.300 millones de $, lo que refleja un mejor control de riesgos y una mejor calidad de los activos. La disminución de las reservas indica que el banco está menos preocupado por los impagos de los clientes, lo que fortalece su estabilidad financiera.

Mayor eficiencia de capital

La rentabilidad sobre el capital (ROE) alcanzó el 11,5% y la rentabilidad sobre el capital común tangible (ROTCE) fue del 15,4%, superando ambas expectativas de los analistas. Esto significa que Bank of America utiliza eficazmente su capital para generar rentabilidades atractivas para los accionistas a pesar de las dificultades macroeconómicas.

Balance estable con un sólido crecimiento de la cartera crediticia

La cartera de préstamos aumentó a 1,17 billones de dólares, superando las estimaciones e indicando una creciente demanda de financiación. Los depósitos se mantuvieron sólidos en 2 billones de dólares, lo que demuestra la sólida confianza de los clientes y una base de financiación estable.

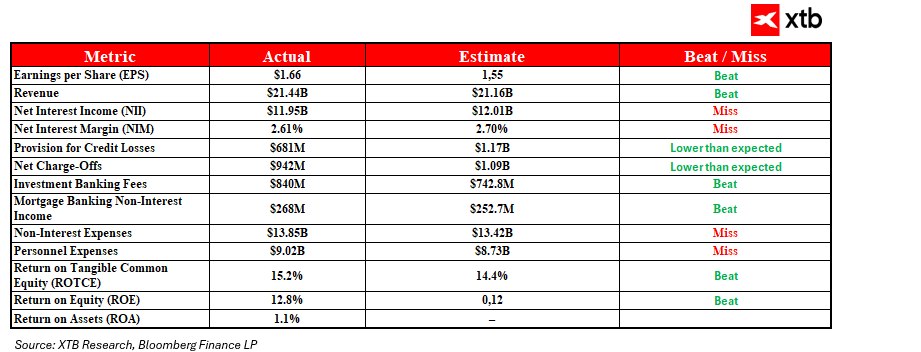

Principales métricas de Wells Fargo

Ingresos estables, margen neto por intereses ligeramente por debajo de las expectativas

Wells Fargo mantuvo sus ingresos cerca de lo previsto, aunque el margen neto por intereses fue ligeramente inferior, situándose en 11.950 millones de dólares, frente a los 12.010 millones previstos. Esto refleja un crecimiento moderado de la cartera de préstamos y las dificultades económicas que ralentizan la expansión.

Mejora significativa de la calidad de los activos

Las provisiones para pérdidas crediticias se redujeron drásticamente hasta los 681 millones de dólares, muy por debajo de los 1.170 millones previstos. Esto indica claramente que el banco está gestionando eficazmente el riesgo crediticio y que la calidad de su cartera está mejorando.

Sólido crecimiento de los ingresos de banca de inversión

El segmento de banca corporativa y de inversión registró ingresos de 4.880 millones de dólares, muy por encima de los 4.200 millones de dólares previstos. Esto se debió al aumento de la actividad de fusiones y adquisiciones y a un mayor volumen de transacciones, lo que generó importantes comisiones por asesoría y transacción.

El aumento de los costes operativos afecta a la eficiencia

Los gastos operativos ascendieron a 13.850 millones de dólares, por encima de la estimación de 13.420 millones de dólares, lo que elevó el ratio de eficiencia (costes sobre ingresos) hasta el 65 %. El banco deberá centrarse más en el control de costes para mantener márgenes saludables.

La rentabilidad del capital supera las expectativas. El ROE alcanzó el 12,8 % (frente al 12 % previsto) y el ROTCE fue del 15,2 % (frente al 14,4 %), lo que demuestra que, a pesar del aumento de los costes, el banco mejoró su eficiencia y ofreció una mayor rentabilidad a los inversores.

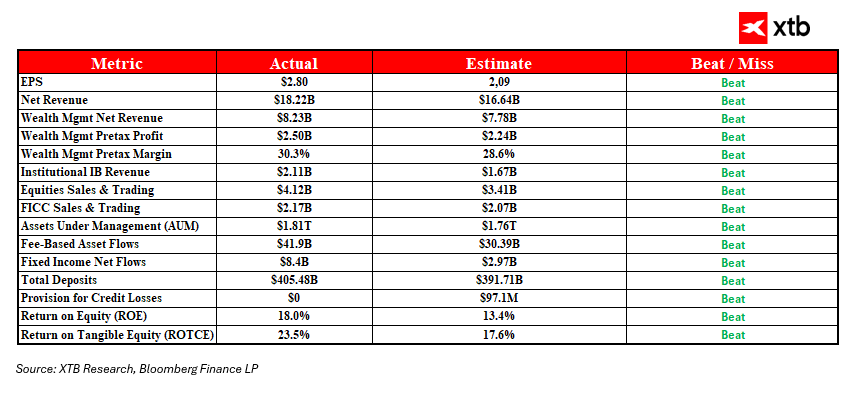

Principales métricas de Morgan Stanley

Los ingresos netos y el segmento de gestión patrimonial superan las expectativas

Morgan Stanley reportó ingresos netos de $18.220 millones, muy por encima de las estimaciones de $16.64 mil millones. El segmento de gestión patrimonial generó $8.230 millones, superando las previsiones de $7.78 mil millones. Esto confirma la sólida posición del banco en la atención a clientes adinerados y la creciente demanda de servicios de gestión patrimonial.

Ingresos récord por negociación de acciones

Los ingresos por negociación de acciones alcanzaron los $4.120 millones, casi un 21% más de lo esperado. La mayor volatilidad del mercado y el mayor volumen de negociación permitieron al banco lograr excelentes resultados en este segmento.

Aumento de los honorarios por banca de inversión y asesoría

Los ingresos por banca de inversión aumentaron a $2.110 millones, y los honorarios por asesoría alcanzaron los $684 millones. Un número creciente de fusiones y adquisiciones y emisiones de valores apunta a un repunte de la actividad corporativa que beneficia los resultados del banco.

No se necesitan reservas adicionales para pérdidas crediticias.

Morgan Stanley no aumentó sus provisiones para pérdidas crediticias, lo que indica estabilidad de la cartera y bajo riesgo, un factor importante en el entorno económico actual.

Alta rentabilidad y mejor control de costes.

El ROE alcanzó un impresionante 18%, muy por encima de las expectativas del 13,4%. Esto refleja un uso eficiente del capital que se traduce en una mayor rentabilidad para los accionistas.

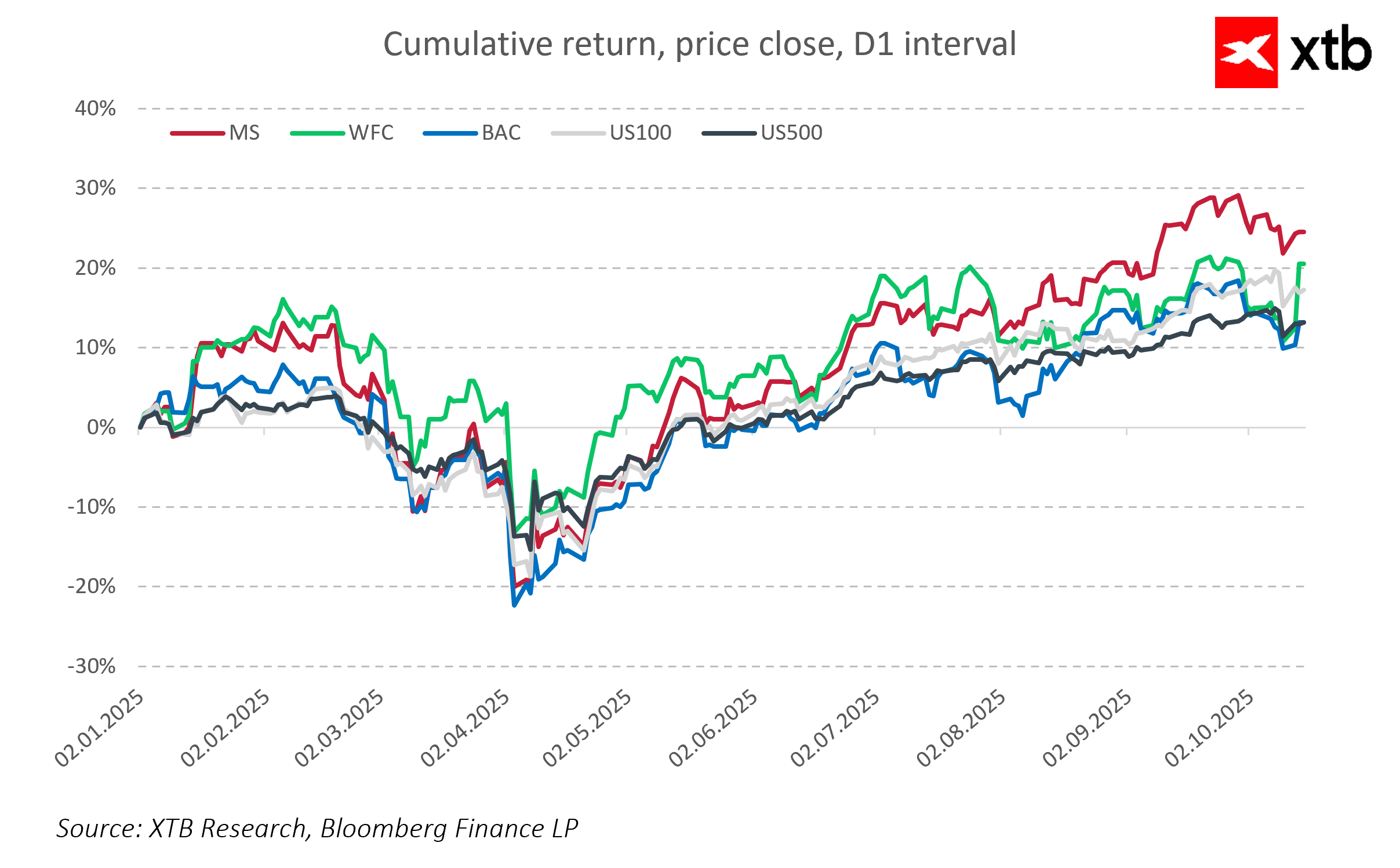

El tercer trimestre de 2025 arrojó sólidos resultados para los principales bancos estadounidenses. Morgan Stanley destacó con sólidos ingresos por gestión patrimonial y un rendimiento récord en la negociación de acciones, lo que pone de relieve su eficaz estrategia y posición en el mercado. Bank of America demostró una hábil gestión de activos y pasivos en un contexto de aumento de las tasas de interés, impulsando el crecimiento de los ingresos y los ingresos netos por intereses. Wells Fargo confirmó su estabilidad financiera y mejoró significativamente la calidad de su cartera crediticia, reduciendo el riesgo crediticio.

Si bien la rentabilidad de estos bancos no es tan espectacular como la de las grandes empresas tecnológicas, aún superan claramente a los principales índices de referencia del mercado. En comparación con los índices S&P 500 y Nasdaq 100, los mayores bancos estadounidenses muestran un crecimiento constante, lo que demuestra su capacidad para generar valor incluso en condiciones de mercado difíciles. Esto los convierte en opciones atractivas para los inversores que buscan estabilidad y potencial de crecimiento.

El test más importante para SpaceX: ¿Se vienen caídas pronunciadas?

¿Acaso los resultados “sobresalientes” de Rheinmetall no son suficientes para los inversores?

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.