Las acciones europeas ceden terreno el viernes, mientras aumenta la cautela de los inversores de cara al último fin de semana antes de que concluyan las negociaciones comerciales entre la UE y EE. UU. El Euro Stoxx 50 retrocede un 0,2 %, con el DAX de Alemania encabezando las caídas, con una caída del 0,6 %. El IBEX 35 de España baja un 0,55 %, mientras que el FTSE 100 y el FTSE MIB se dejan un 0,3 % y cotizan planos, respectivamente. En contraste, el CAC 40 de Francia registra un modesto alza del 0,1 %, desafiando la tendencia general.

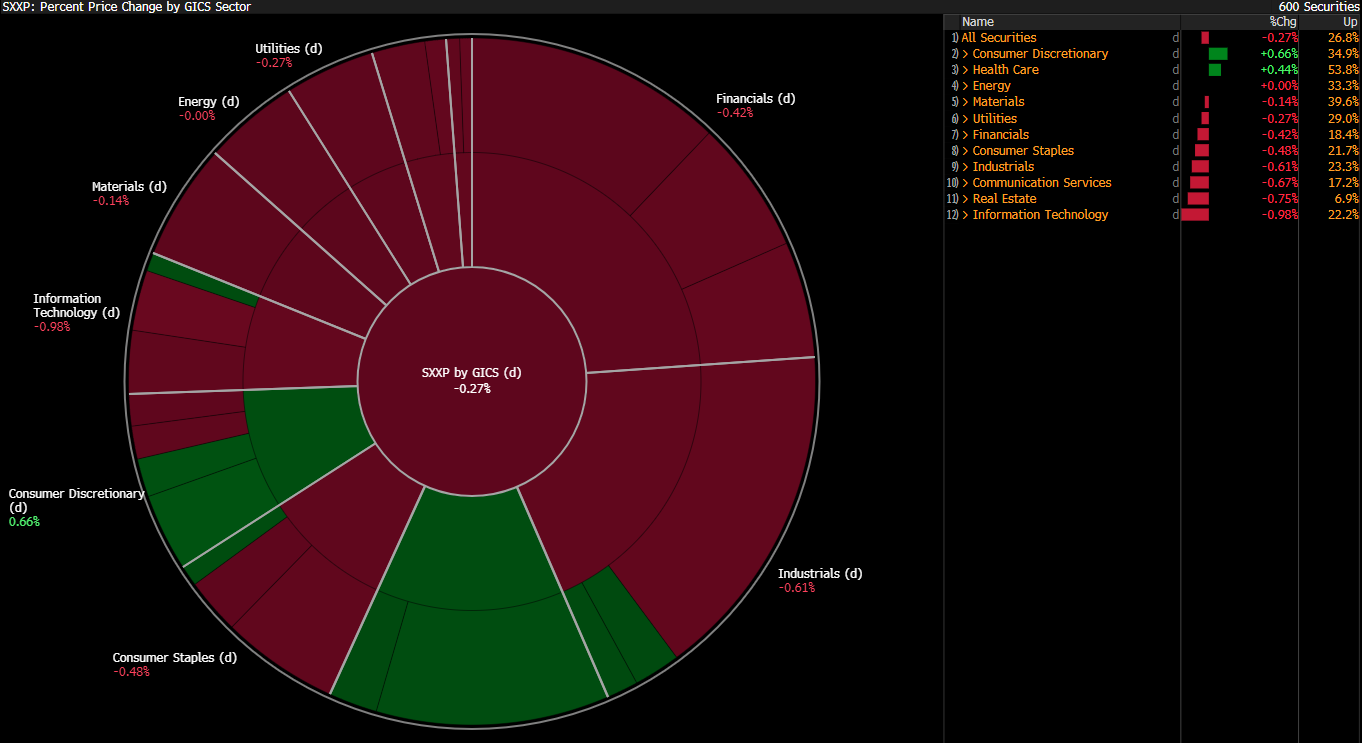

Entre los sectores del Eurostoxx 600, tecnología es el que peor comportamiento presenta, con empresas como Nokia (–2,2 %), ASML (–2 %), Capgemini (–1 %) y la megacapitalización SAP (–0,8 %) lastrando el índice. Las acciones de consumo discrecional muestran cierta resistencia a pesar de una decepción generalizada en el sector textil, debida al informe de beneficios de Puma. El sector sanitario también registró alzas.

Volatilidad en los sectores del Eurostoxx 600. Fuente: Bloomberg Finance LP

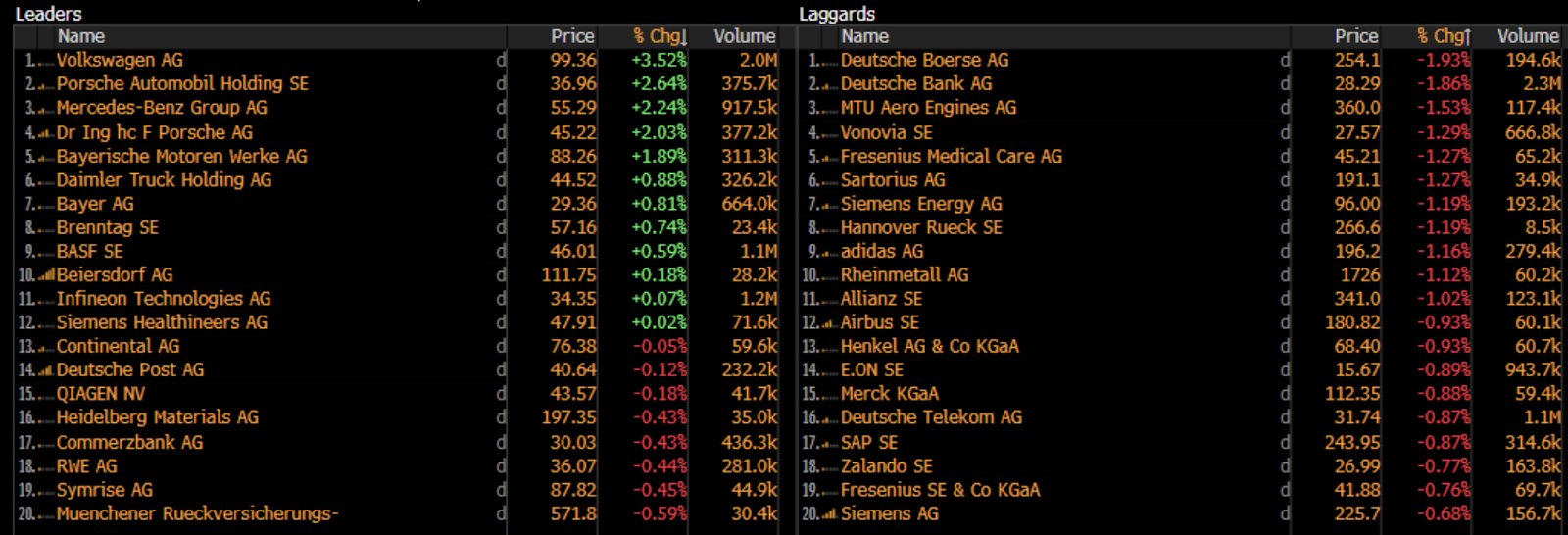

Rendimiento de las empresas cotizadas en el DAX. Fuente: Bloomberg Finance LP

DAX 40 (H1)

Los futuros del DAX 40 se están consolidando actualmente alrededor del nivel de 24.220, entre los niveles de retroceso de Fibonacci del 61,8 % y el 78,6 %. El mercado parece estar completando un patrón de cabeza y hombros, con los vendedores manteniendo el control por debajo de la media móvil exponencial de 10 horas (EMA10, de color amarillo). Una ruptura decisiva por encima de la EMA30 y la EMA100 (de color púrpura), prácticamente alineadas, podría desencadenar un nuevo rally alcista hacia los máximos recientes en torno a 24.640. Sin embargo, cualquier alza adicional dependerá de desarrollos positivos en las negociaciones comerciales UE-EE. UU.

Por el contrario, en el lado bajista, las caídas derivadas de noticias sobre aranceles o informes de resultados podrían profundizar la corrección, llevando los precios por debajo del nivel de soporte en 24.000.

Fuente: xStation5

Noticias corporativas:

-

Alten, firma francesa de consultoría tecnológica e industrial, informó una caída del 1,1 % en los ingresos del primer semestre, con la actividad retrocediendo un 5,6 % en términos orgánicos. El sector automotriz se desplomó un 15 %, compensado solo en parte por el crecimiento en Defensa, Energía y Ferrocarril. El grupo espera una contracción orgánica anual de entre el 5,2 % y el 5,5 % y un margen operativo de aproximadamente el 8 %, citando la débil demanda y efectos de calendario. La acción registra una caída del 5,2 %.

-

Carrefour acordó vender su negocio italiano deficitario al grupo NewPrinces por alrededor de 1 000 millones de euros, con el objetivo de impulsar el crecimiento y el flujo de caja. El minorista registró un alza comparable del 4,4 % en el segundo trimestre, impulsada por la recuperación en Francia, pero la rentabilidad sigue presionada, con un margen operativo del 1,6 % en el primer semestre. Las acciones se dispararon cerca de un 7 %.

-

Close Brothers, grupo bancario de inversión del Reino Unido, venderá Winterflood Securities, su unidad de creación de mercado, a Marex por 103,9 millones de libras en un movimiento estratégico para optimizar operaciones. La transacción refleja la continua consolidación en el sector de servicios financieros y marca la última adquisición de Marex al ampliar su presencia en mercados de capital. La operación está sujeta a aprobación regulatoria. El valor de la acción subió un 9,2 %.

-

LVMH registró un descenso del 9 % en ventas de moda y artículos de marroquinería en el segundo trimestre, por debajo de las estimaciones debido al debilitamiento de la demanda, especialmente en China y Japón. A pesar de unos beneficios de 9 000 millones de euros en el primer semestre, superiores a las previsiones, las acciones retrocedieron. Louis Vuitton planea una nueva planta en Texas para compensar los aranceles. Dior inicia una transición creativa bajo Jonathan Anderson.

-

Nokia registró un beneficio por acción de 0,11 USD, por debajo de las estimaciones en 0,02 USD (0,13 USD esperados). Los ingresos ascendieron a 5 400 millones de USD, por debajo del consenso de 5 600 millones. Los resultados reflejan los continuos vientos en contra por presiones competitivas e incertidumbres de mercado. Los inversores vigilarán de cerca las estrategias de Nokia para impulsar el crecimiento futuro.

-

Puma es actualmente la peor valorada en el Eurostoxx 600, con las acciones hundiéndose un 16,7 % tras anunciar una caída neta de 247 millones de euros en el segundo trimestre y un panorama de ventas negativo. Las ventas cayeron en todas las regiones, y los segmentos de Prêt-à-porter y Accesorios no alcanzaron las previsiones. La firma ahora espera una caída de EBIT anual, citando aranceles, presión sobre márgenes y altos inventarios. El gasto de capital se redujo en 50 millones.

-

Valeo, proveedor francés de componentes de automoción, recortó su objetivo de ventas para 2025 a 20 500 millones de euros, citando un impacto de 750 millones por divisas y mercados de clientes más débiles. Las ventas del segundo trimestre retrocedieron un 6 % hasta 5 350 millones de euros. Aunque la mayoría de los productos destinados a EE. UU. están exentos de aranceles, los analistas advierten que la menor demanda podría presionar márgenes a pesar del traspaso de costes a los fabricantes. Los aranceles siguen siendo un riesgo clave para la industria.

-

Volkswagen soportó un impacto de 1 300 millones de euros en el beneficio operativo del primer semestre por los aranceles a las importaciones de EE. UU., lo que obligó a recortar su previsión de margen para 2025 al 4–5 %. El grupo advirtió que unos aranceles del 27,5 % podrían volverse permanentes. A pesar de los avances en la reestructuración, incluidos planes para recortar 35 000 empleos antes de 2030, la presión comercial de EE. UU. ha afectado con dureza los volúmenes de exportación y los ingresos. La acción muestra resiliencia, con un alza del 3,3 %.

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

Resultados de Shopify: "Un trimestre monstruoso"

Las acciones de Indra repuntan más de un 3% en la jornada de hoy

Arista Networks supera las expectativas y brinda un nuevo respaldo al ciclo de inversión en IA.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.